01摘要

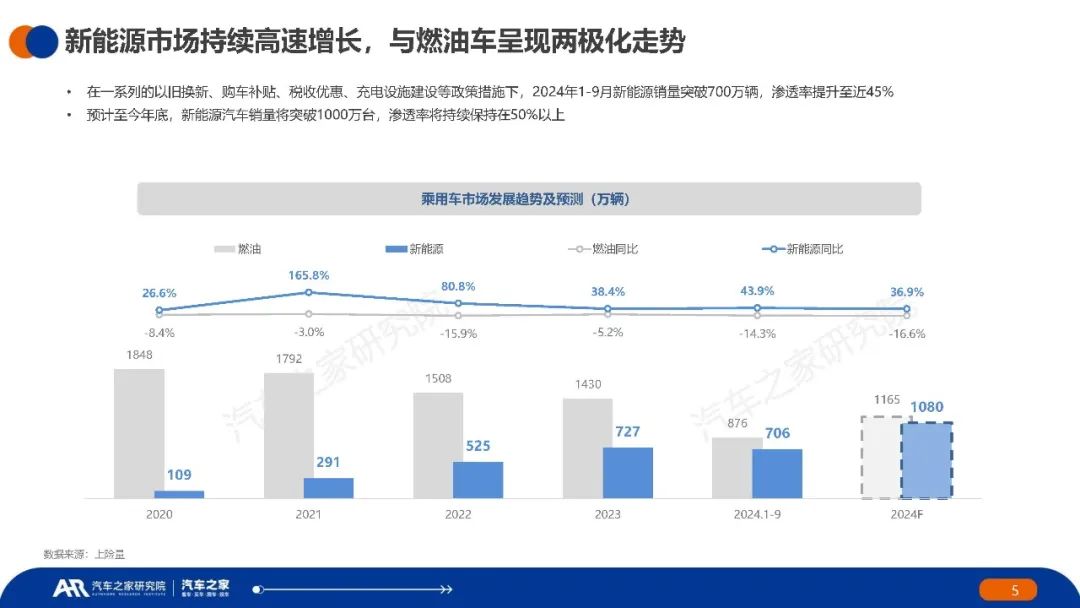

2024年中国新能源汽车市场持续高速增长。1至9月新能源销量突破700万辆,渗透率提升至近45%,预计年底销量将突破1000万台,渗透率保持在50%以上。消费者接受度显著提升。

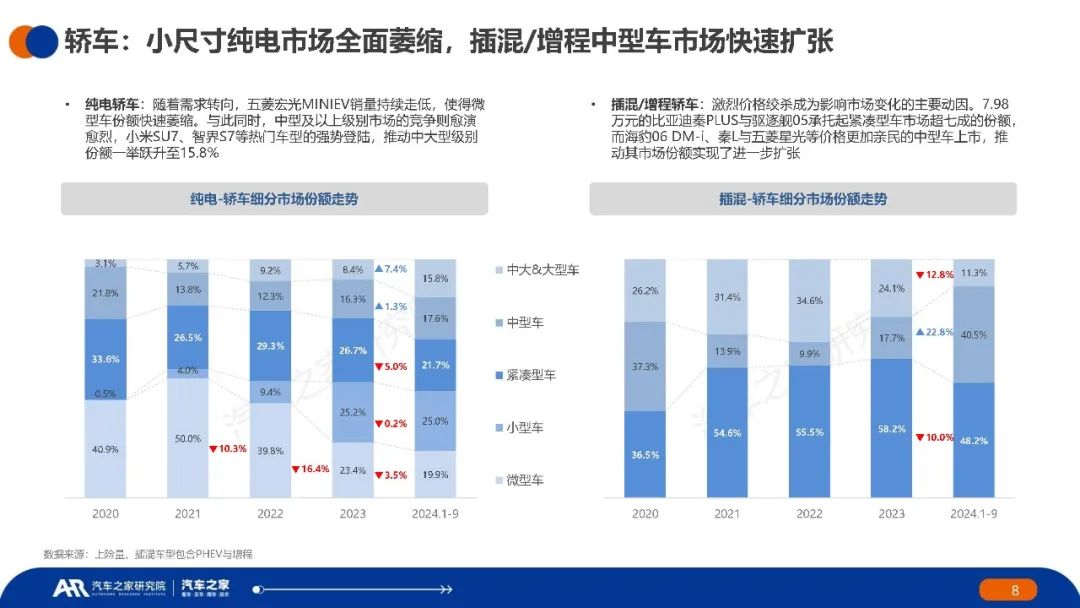

纯电车型增速虽有所减弱,但插混/增程车型市场份额持续提升,已达到四成。消费者对于灵活驾驶体验和里程焦虑缓解的需求。纯电车型仍占据主要份额,但其市场份额正逐步缩小。

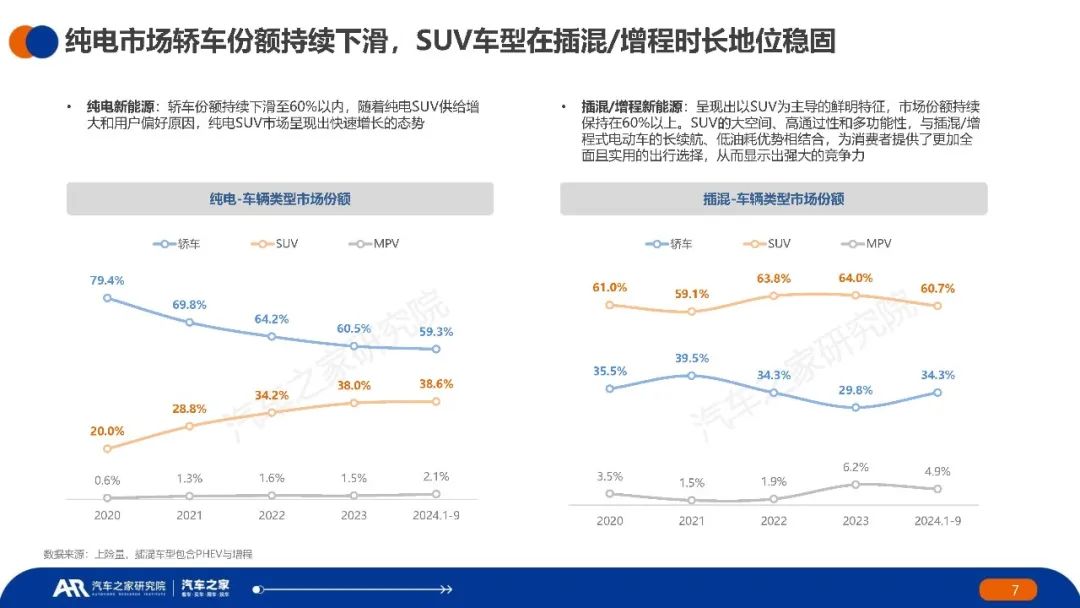

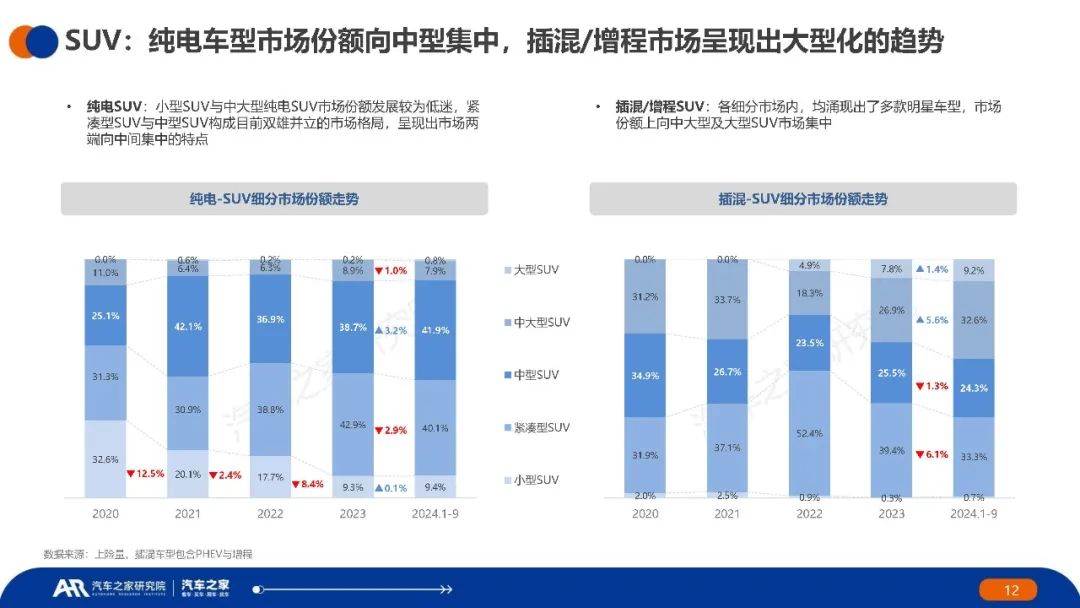

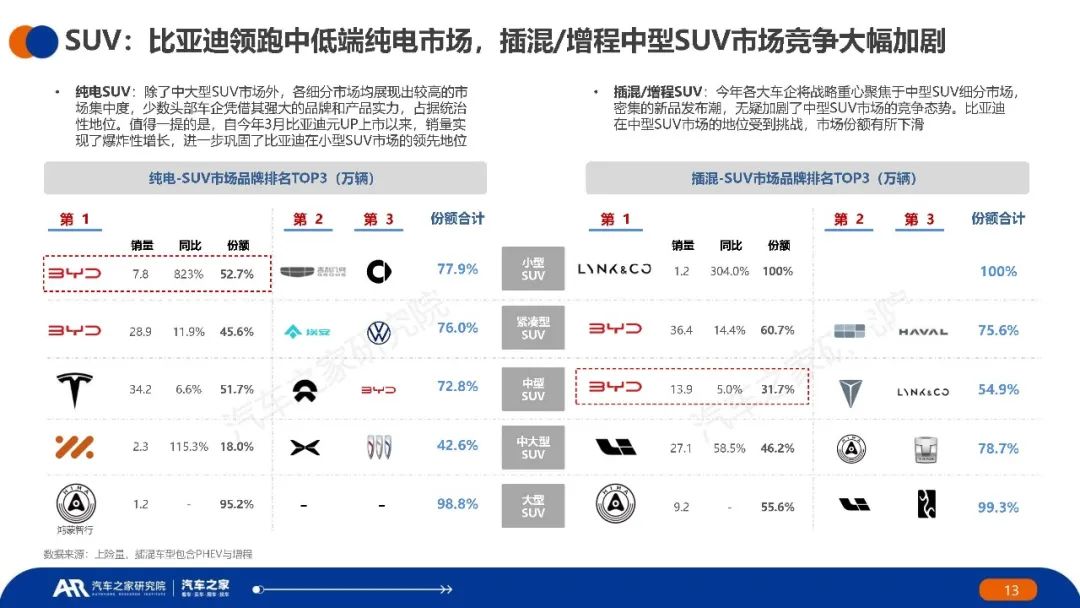

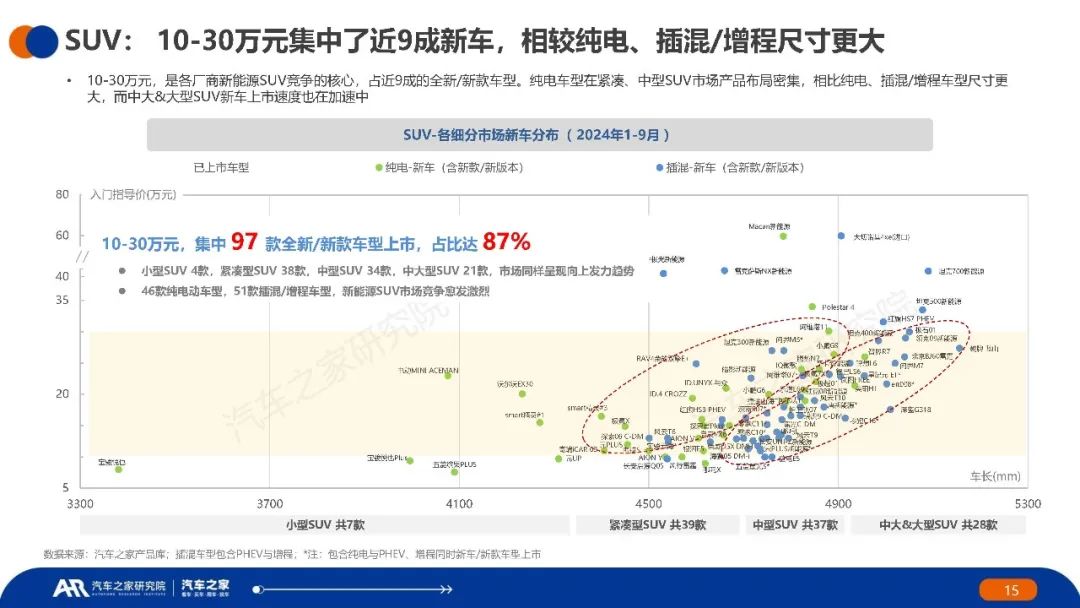

在车型选择上,纯电市场轿车份额持续下滑,SUV车型在插混/增程市场地位稳固。消费者对SUV的大空间和多功能性有更高的偏好,尤其是与新能源车型的长续航和低油耗优势结合时。

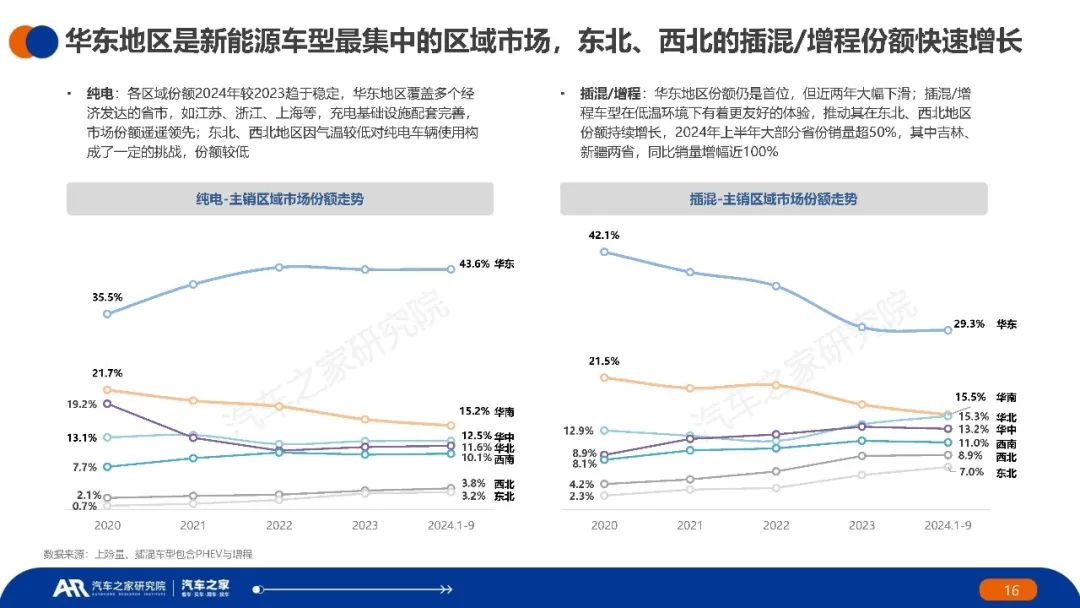

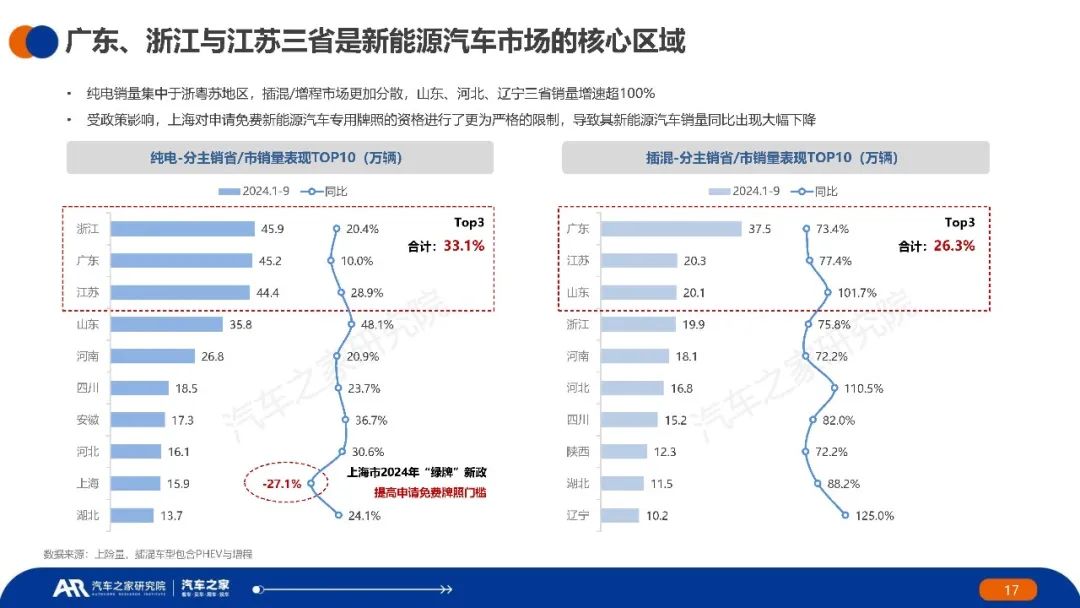

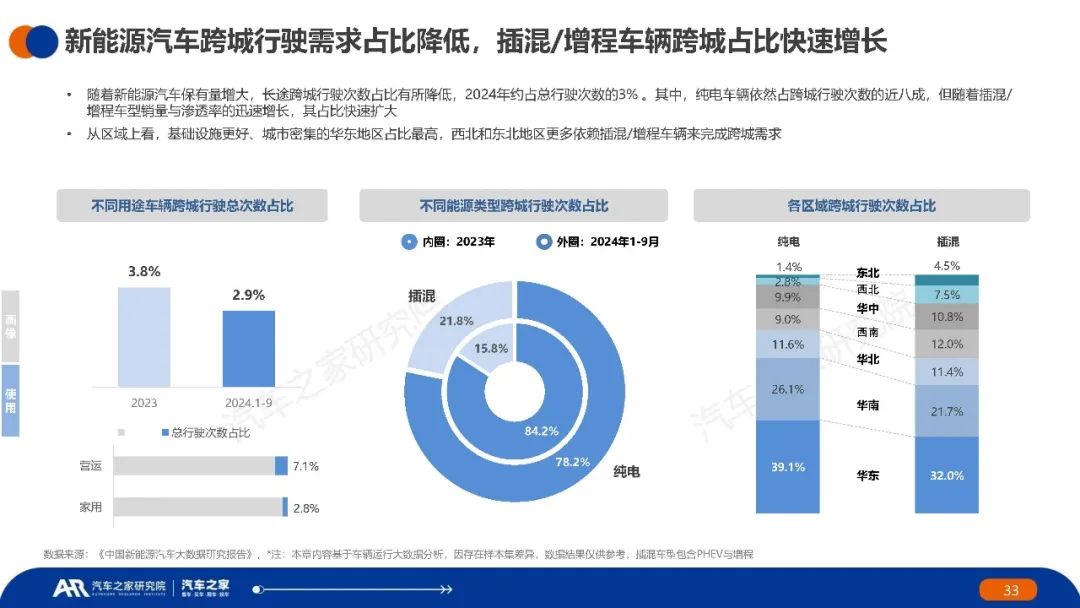

华东地区以其经济发达和充电基础设施完善,成为新能源车型最集中的区域市场。东北、西北地区的插混和增程份额快速增长,这些地区对低温环境下更友好的车型的需求。

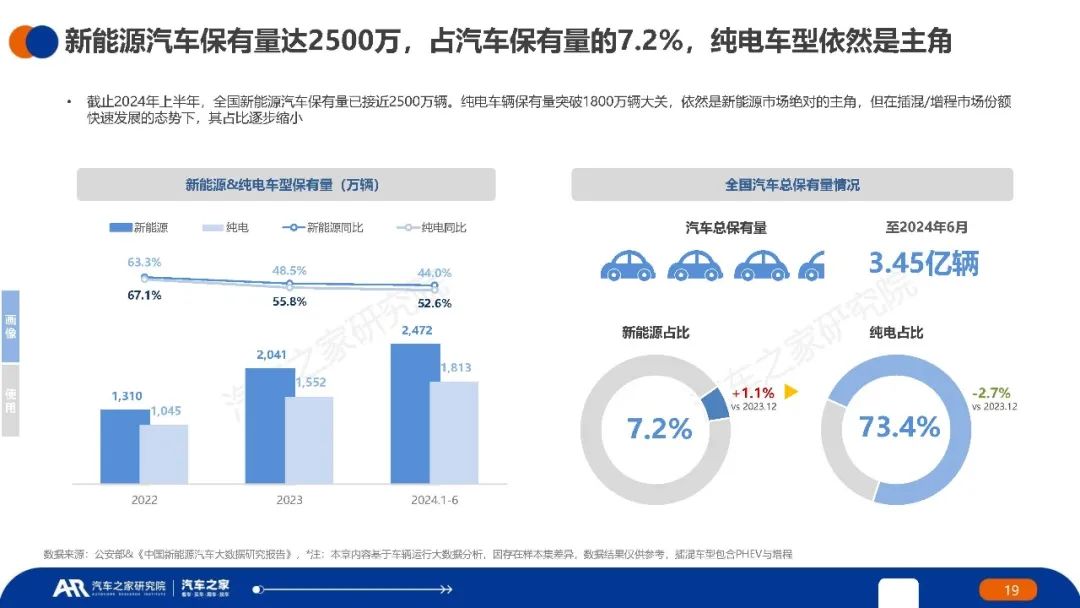

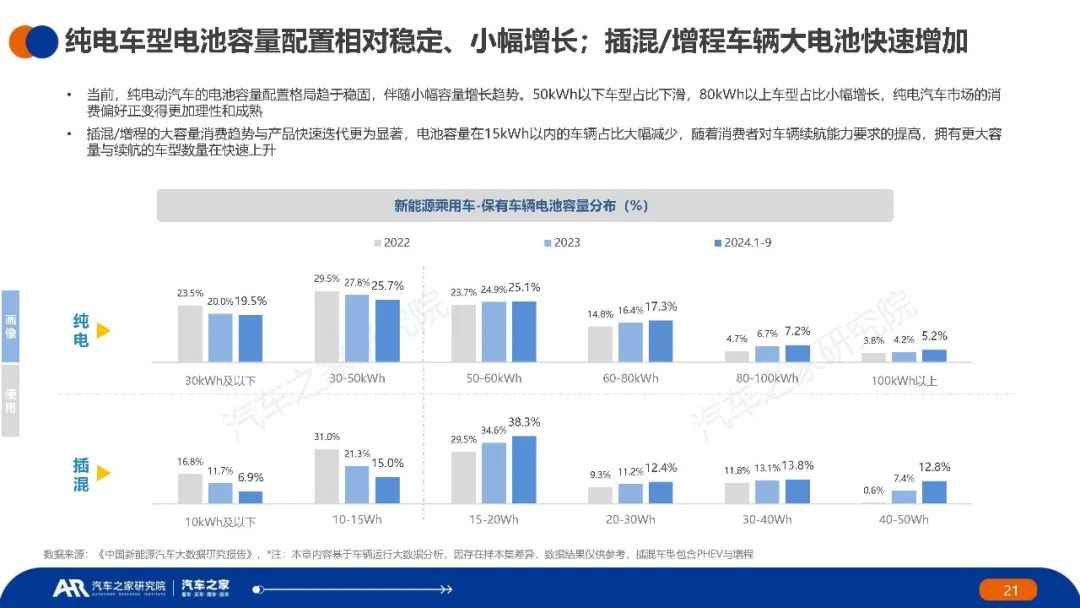

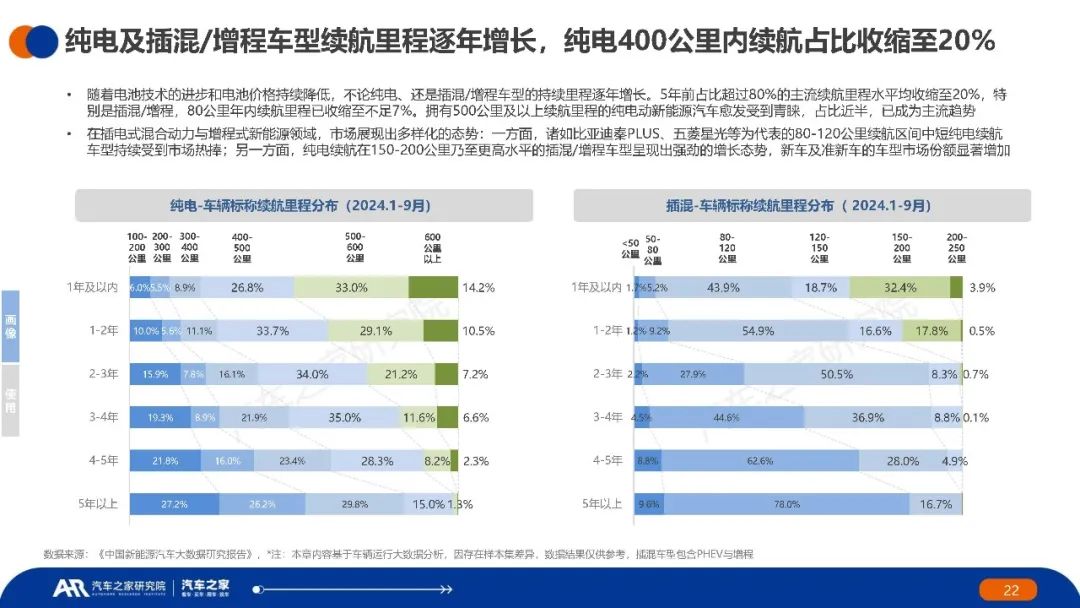

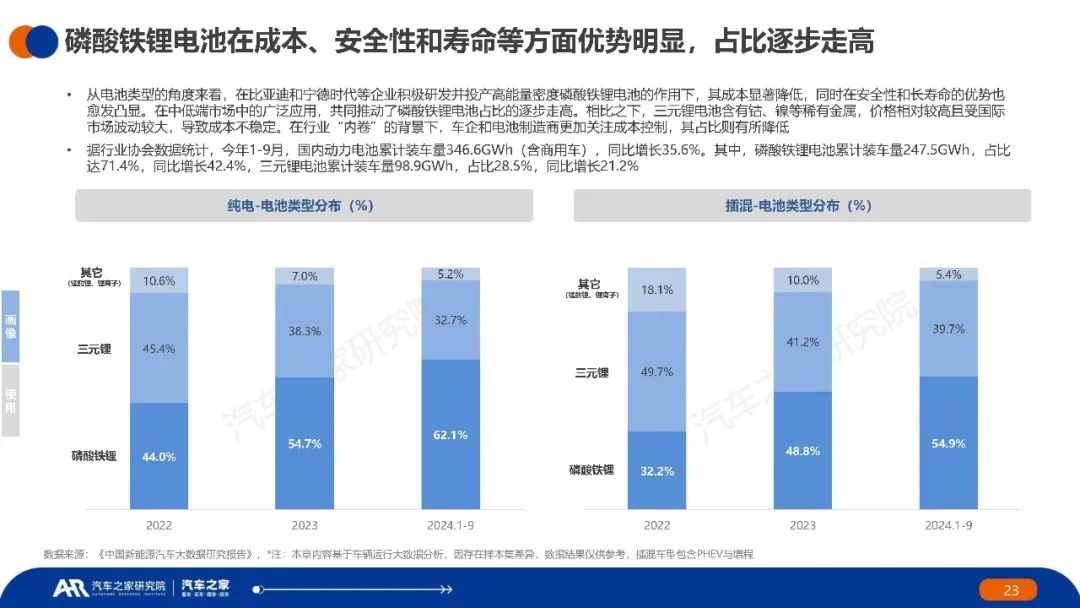

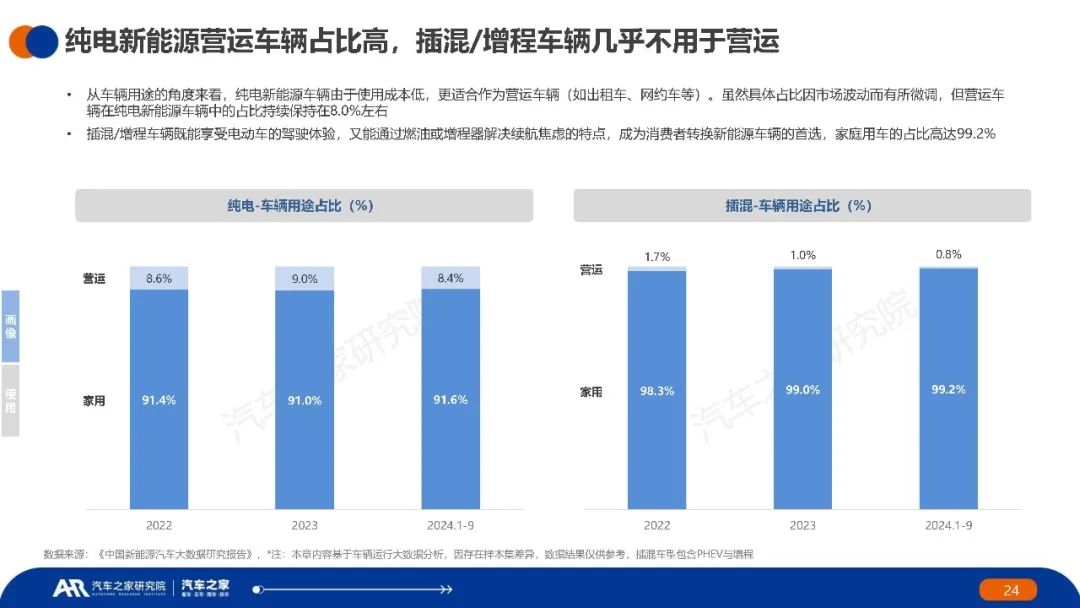

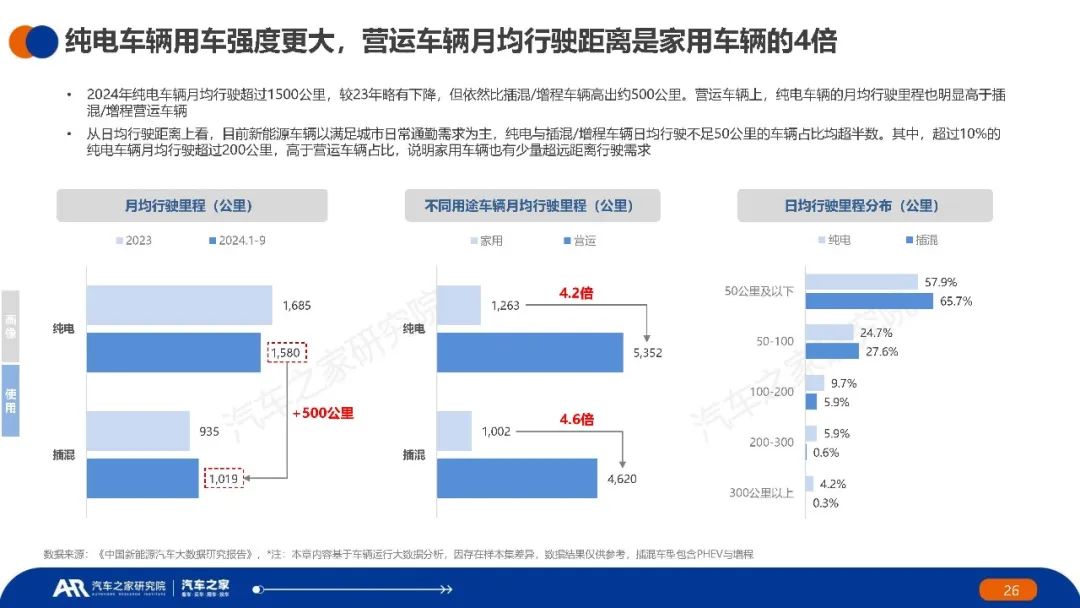

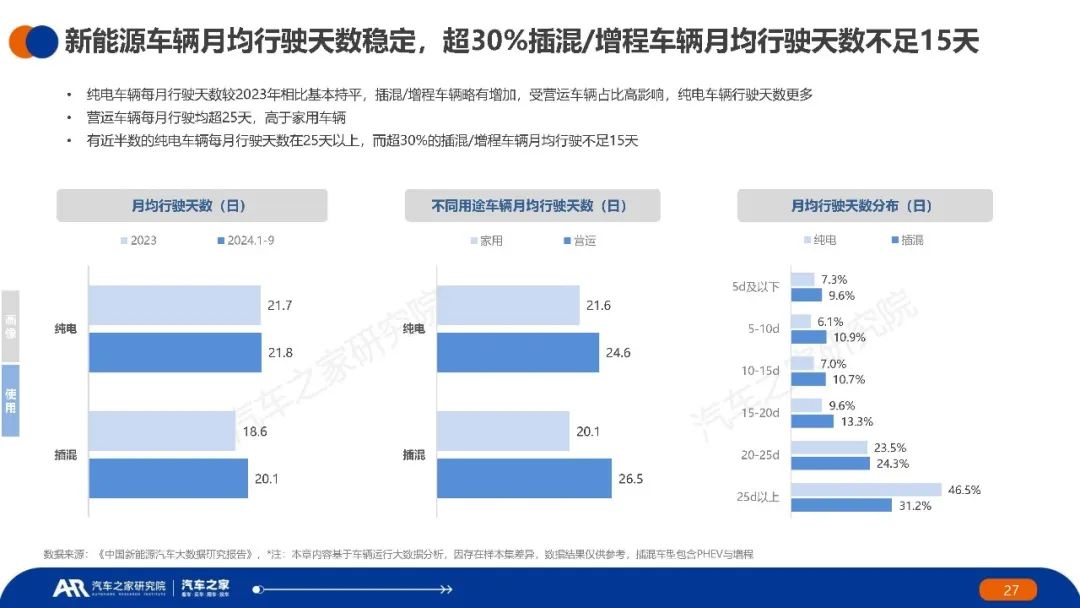

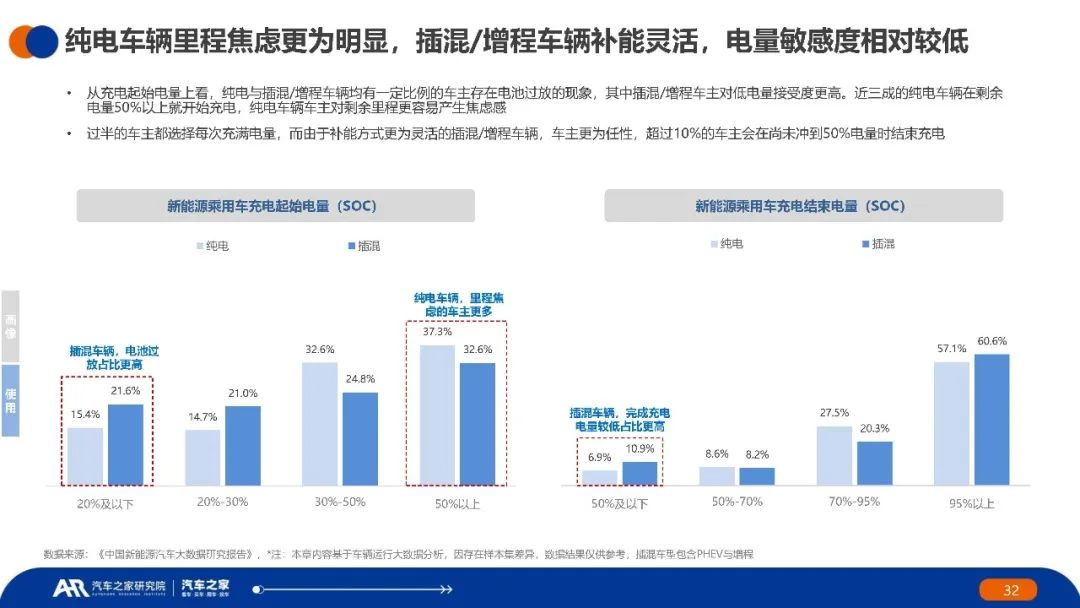

新能源汽车保有量已达2500万辆,其中纯电车型保有量突破1800万辆。新能源乘用车车龄结构以新车和准新车为主,市场呈现年轻化趋势。纯电车型电池容量配置相对稳定、小幅增长;插混和增程车辆大电池快速增加,消费者对续航能力要求高。

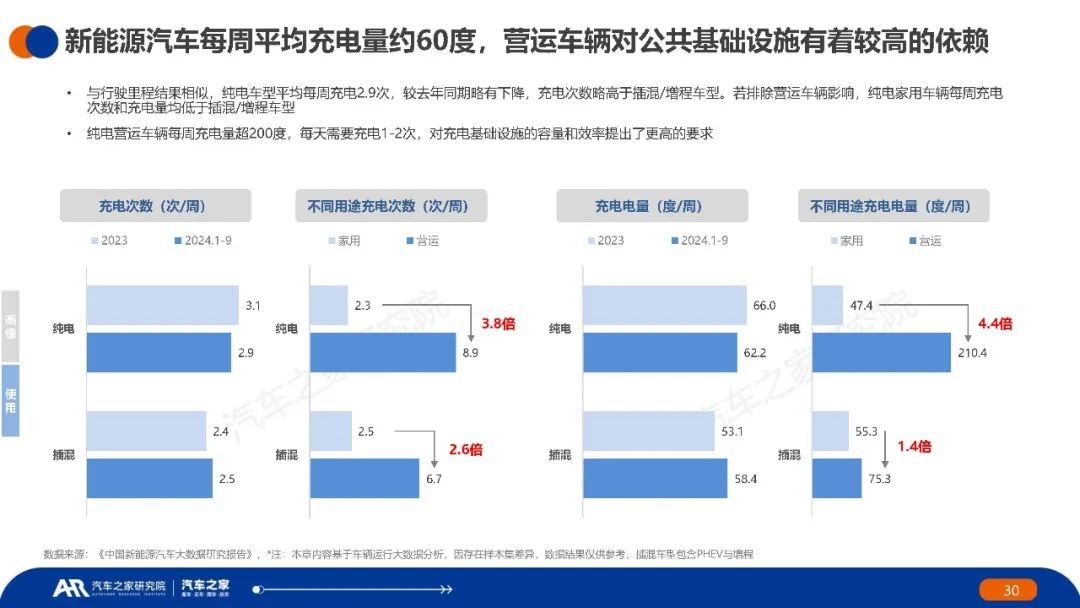

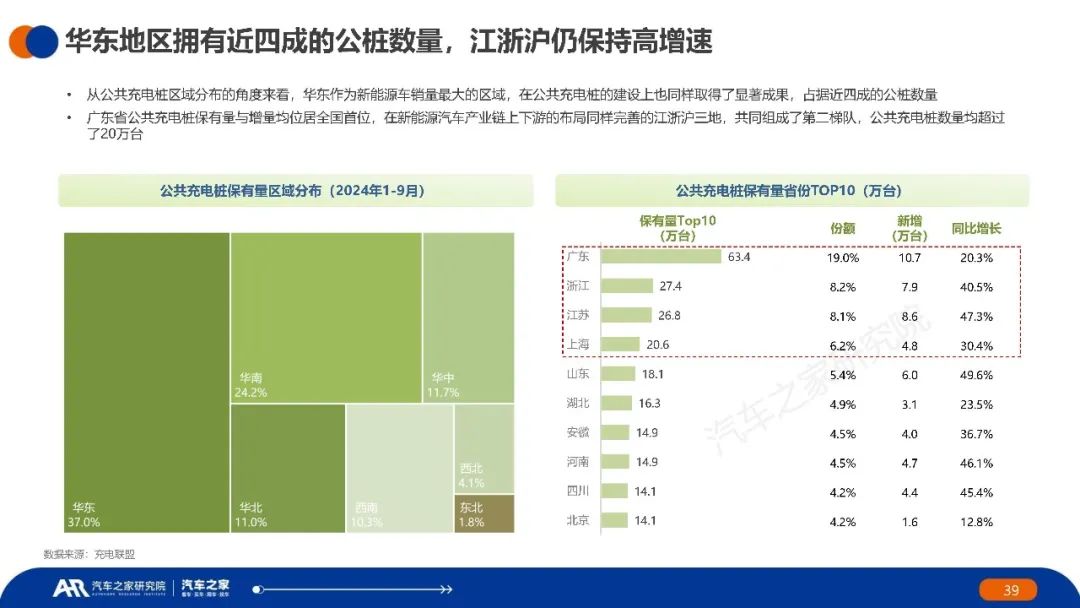

截至2024年9月,全国充电设施数量达到1143万台,同比增长49.6%。充电桩新增安装超283万台,持续维持高速发展态势。车桩比略有上升至2.42,充电便利性仍是市场发展面临的挑战。

新能源车主对快充的需求增加,营运车辆对快充的依赖性更强。纯电营运车辆近80%的补能方式会使用快充,而家用车辆使用快充的占比也有所提升。

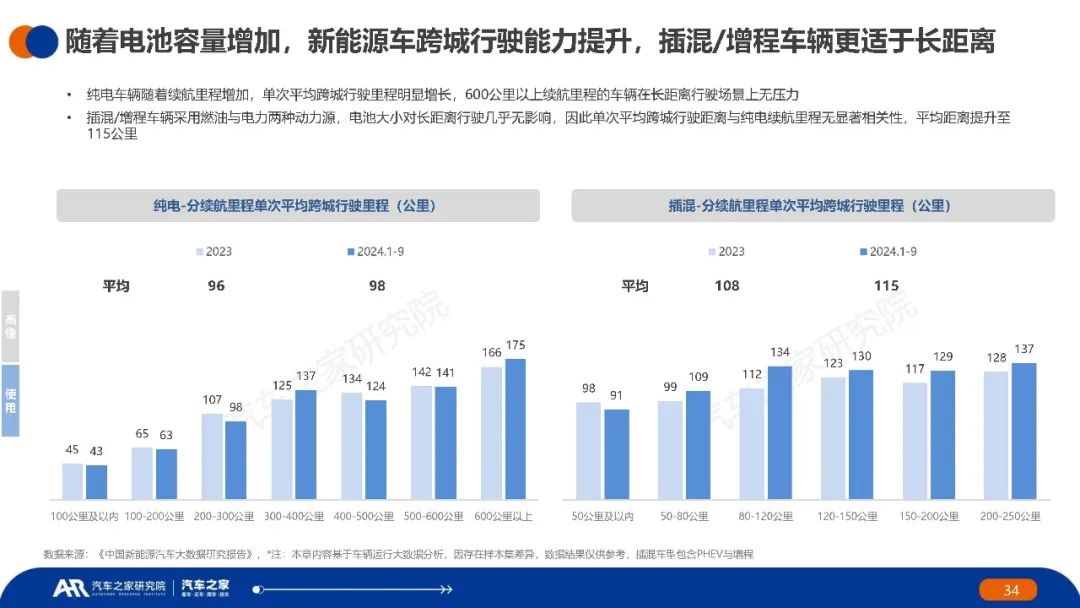

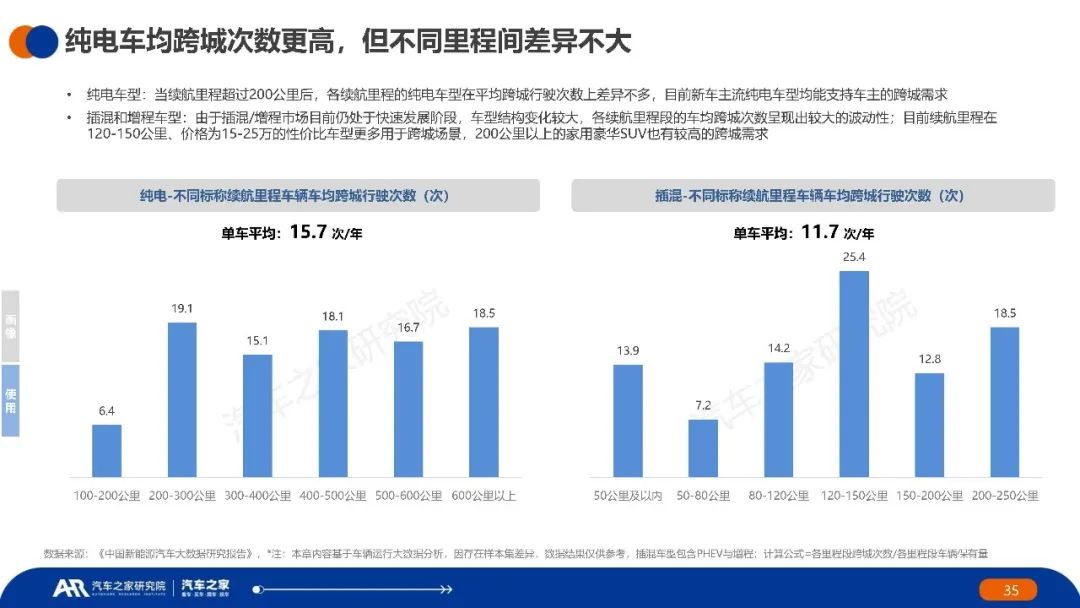

新能源汽车跨城行驶次数占比有所降低,2024年约占总行驶次数的3%。纯电车辆依然占跨城行驶次数的近八成,但插混/增程车型销量与渗透率的迅速增长,其占比快速扩大。

02引用内容

03参考研报&来源

2024年中国新能源汽车用车报告-汽车之家

本平台只做公开内容的整理分析分享,内容来源于网络,仅供参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开合法渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。