2023年2月27日,深圳宜搜天下科技股份有限公司(简称“宜搜科技”)向港交所递交招股书,独家保荐人为中银国际亚洲有限公司。宜搜科技成立于2005年4月,依靠移动搜索引擎起家,对标的竞争对手包括百度、谷歌。宜搜科技已成功将自有的智能推荐引擎——宜搜人工智能推荐引擎应用于多种“数据与人联系”的应用场景,包括数字阅读推荐、数字营销、网络游戏发行及其他数字内容。

-

用于提高公司的研发能力,确保长期技术优势; -

用于提高公司作为独立第三方数字阅读平台的实力; -

用于扩大公司的数字营销服务; -

用于重启网络游戏发行服务; -

及用于营运资金及一般企业用途以支持公司的业务营运及增长。

• 融资历史 •

招股书显示,汪溪(主席、执行董事兼首席执行官)、Growth Value、Fase Ltd及齐远将在发行完成后继续作为宜搜科技的单一最大股东,而公司将不会拥有任何控股股东。Growth Value由汪溪控制,由于Hope信托成立后,其由齐远(由招商永隆信托有限公司(作为Hope信托的受托人)全资拥有)拥有99%;及由Fase Ltd(由汪溪全资拥有)拥有1%。Hope信托为由汪溪(作为财产授予人及保护人)与独立受托人招商永隆信托有限公司(作为受托人)以汪溪、汪溪的配偶及女儿为受益人设立的不可撤销保留权力信托。

• 主营业务 •

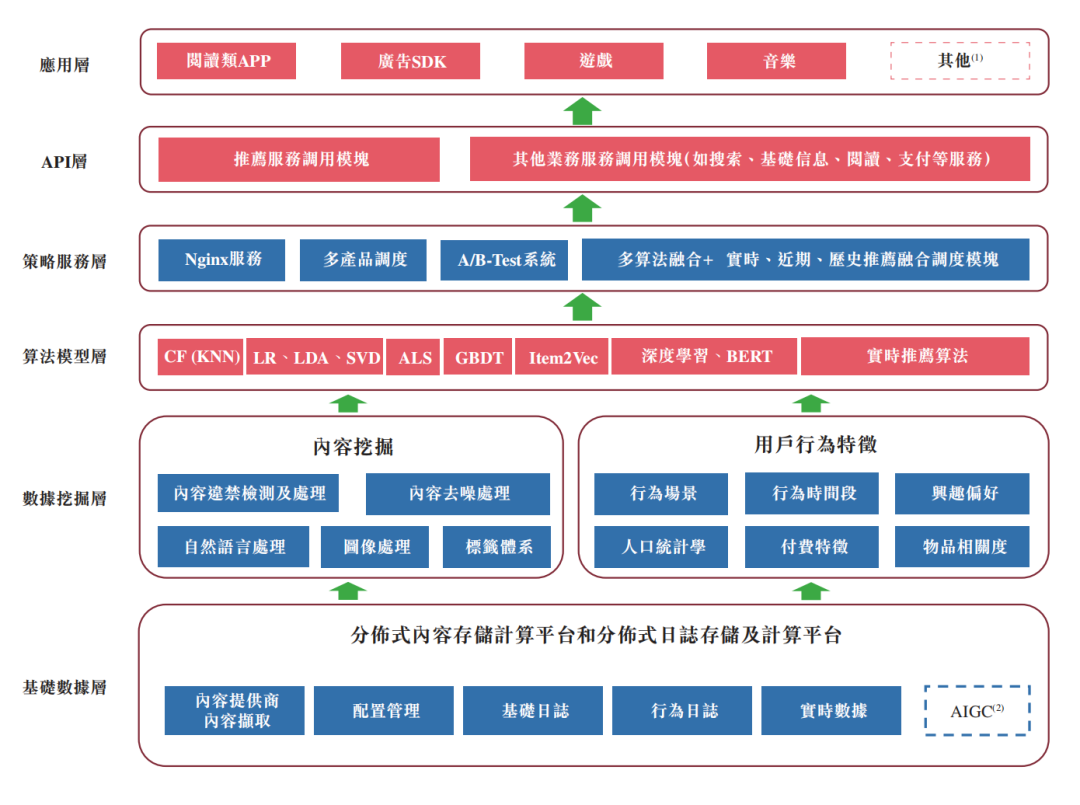

△六层式面宜搜人工智能推荐引擎的整体架构

△六层式面宜搜人工智能推荐引擎的整体架构

主营业务包含了宜搜人工智能推荐引擎具体应用的几个方面:

-

数字阅读推荐。有效预测用户的偏好,对推荐策略进行动态调整并智能推荐精准满足用户个性化需求的文学内容。宜搜科技于2013年推出旗舰产品宜搜小说App,并于2017年推出宜搜小说快读版App,向用户提供大量电子书,且具有设计良好的产品功能及个性化阅读体验,以迎合用户的不同偏好;主要通过付费数字阅读模式下用户的付费阅读(如订阅及按使用付费),或免费数字阅读模式下在文学资源中展示广告而自广告客户产生收益。

-

数字营销。收集、分析和预测用户对广告内容的喜好,并匹配广告客户的需求,以实现于合适第三方广告渠道的精确广告投放。我们的核心平台易推为衔接广告客户需求及合作媒体合适广告位的核心平台;通常根据相关框架协议与广告客户合作产生广告收入,并按CPC基准、CPM基准、CPA基准或其他基准向彼等收取费用。 -

网络游戏发行。识别具较高商业价值及强劲市场表现的网络游戏,并基于对用户行为及其游戏类别或内容偏好的分析将该等游戏发行及推荐给合适的用户;通常就用户游戏内购买虚拟道具而收取费用,随后与第三方游戏内容提供商分享部分收益(即收益分成)。

-

其他数字内容。推荐电信运营商的增值服务,包括音乐及回铃音等各类数字内容,以帮助彼等接触到目标用户。与合作的第三方增值内容提供商于收到用户的收益结算后,将根据协定的比例结算有关收益(即收益分成)。

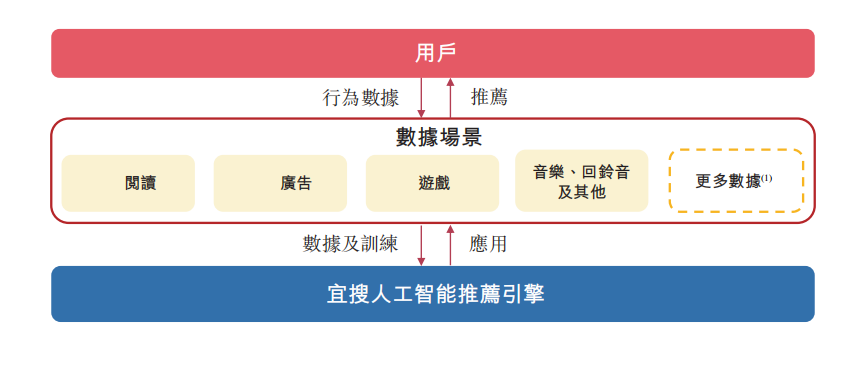

△宜搜人工智能推荐引擎业务模式

• 关于AIGC •

拓展宜搜人工智能推荐引擎的应用场景,积极探索前沿技术,紧贴AIGC、元宇宙游戏及NFT等主流技术趋势,宜搜科技计划继续投资于优化宜搜人工智能推荐引擎,以进一步扩大其应用场景并积极探索前沿技术,包括:

-

利用公司在人工智能推荐领域积累的经验,将业务拓展至AIGC。基于在应用人工智能技术研发的多年积累及在数字阅读行业的经验,计划应用人工智能创作文学作品。随著新的技术框架以及算力的提升,AIGC变得越来越成熟,具备了大规模商用的可能性。我们过去研发宜搜人工智能推荐引擎过程中积累的经验,譬如NLP、深度学习、大数据分析能力及我们积累的大量用户行为数据,为公司应用AIGC生成符合自然人类语言且具有较高商业文学价值的文学作品提供了坚实基础。 -

探索基于元宇宙的网络游戏模式 。中国的「人口红利」现在正逐渐转向「工程师红利」,这是指得益于大量受过良好教育的人口及有能力的工程师,让网络游戏行业公司的研发能力提高,进一步加强中国网络游戏在全球的竞争力。根据易观,考虑到未来元宇宙游戏虚拟现实及增强现实技术的不断发展,基于元宇宙的游戏将越加普及。我们期望中国将把握机会成为元宇宙游戏领域的领头羊。我们将利用我们在网络游戏行业多年的经验及我们的人工智能推荐技术,将中国游戏与国内外用户连接起来,并根据元宇宙游戏的商业化情况适时进军元宇宙游戏市场。 -

发行基于区块链的数字化藏品NFT。随著区块链技术的不断演变,基于NFT技术的数字化藏品越来越普及,尤其在艺术和数字内容领域。公司预见NFT技术在未来几年会有广泛的应用。NFT以在区块链上铸币的方式为数字作品赋予一个哈希值,使其永久保存在区块链上。由于区块链的不可篡改性,每个数字作品都是独一无二的,而且这种作品的所有权清晰明确。利用宜搜科技与众多数字内容提供商长期稳定的业务关系、庞大的用户基础和持续的平台流量,计划积极探索和参与多场景数字内容的NFT技术应用,包括但不限于数字阅读、网络游戏及其他数字化藏品发行。

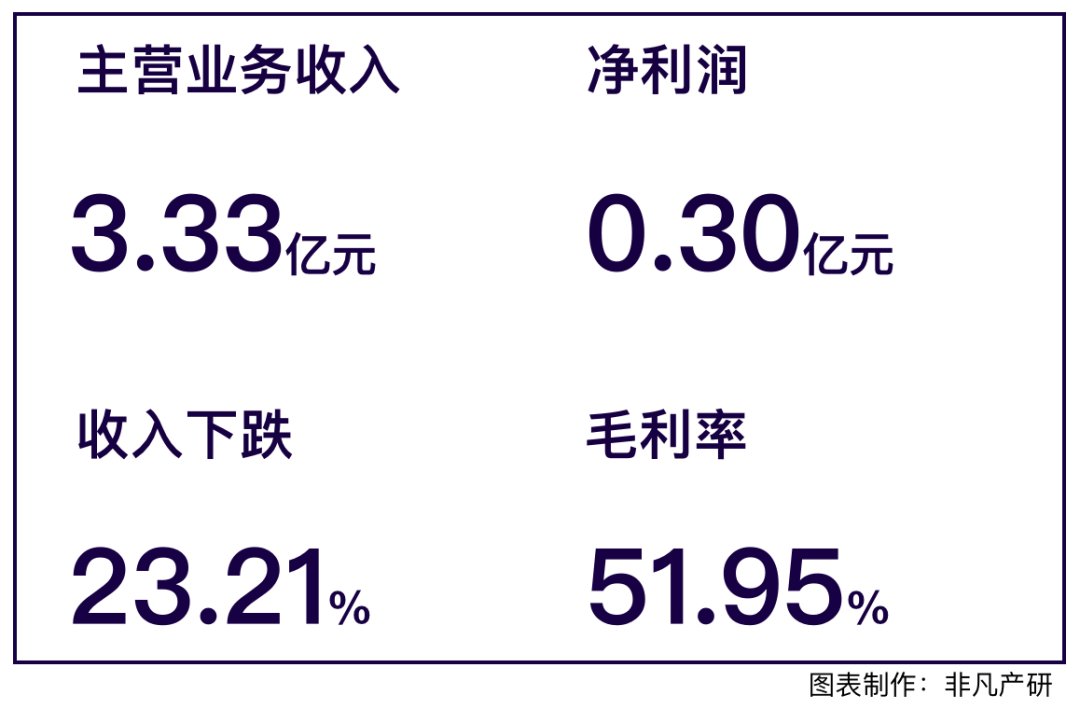

其第二大主营业务数字营销服务营收分别为1.53亿元、2.02亿元及1.48亿元,占总营收比例分别为37.4%、46.6%及44.6%。

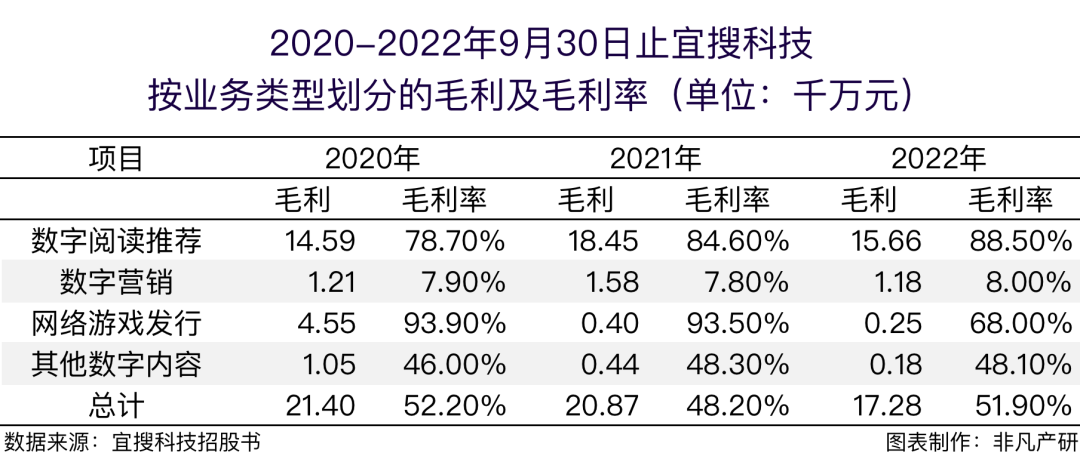

• 暂停网络游戏发行业务,毛利率收到影响 •

• 用户增速放缓,广告投放及销售费用增大 •

宜搜科技的客户主要包括:

(i)数字阅读推荐服务及网络游戏发行服务的用户,且通常通过第三方付款渠道付款;

(ii)数字阅读推荐服务及数字营销服务的广告客户。

截至2020年及2021年12月31日止年度以及截至2022年9月30日止九个月,宜搜科技来自五大客户的收益分别约为人民币127.1百万元、人民币143.3百万元及人民币97.0百万元,分别占总收益的约31.0%、33.1%及29.2%。同期,来自最大客户的收益分别为人民币44.9百万元、人民币41.4百万元及人民币22.5百万元,分别约占10.9%、9.6%及6.8%。

报告期内,宜搜系列阅读App的平均月度活跃人数增速放缓,分别为2110万名、2390万名及2550万名,同比分别增长13.3%、6.7%。截至2022年9月底,累计注册用户数为4400万。

根据易观的调研,以平均月活用户来算,2021年宜搜小说App在中国数字阅读市场排名第五;平台人均每日使用时长为98分钟,在中国数字阅读市场的十大应用程序中排名第四。

宜搜小说App虽然排名前列,但仍与头部数字阅读平台有不小差距。截至2022年上半年,阅文集团月活用户达2.65亿,掌阅科技月活用户达有1.6亿。

竞争局势紧张的情况下,公司为推广品牌与获取新用户,不断加大广告投放以及扩大销售与分销团队。报告期内,宜搜科技的销售及分销开支分别为1.22亿元、9927万元、9882万元,分别占总收入的29.7%、22.9%及 29.7%。

其中,主要包括数字阅读推荐服务及网络游戏发行服务的广告支出,在2022年前9月同比增长38.6%至9311.3万元,占销售及分销开支总额的94.2%。

• 应收账款及周转天数增加 •

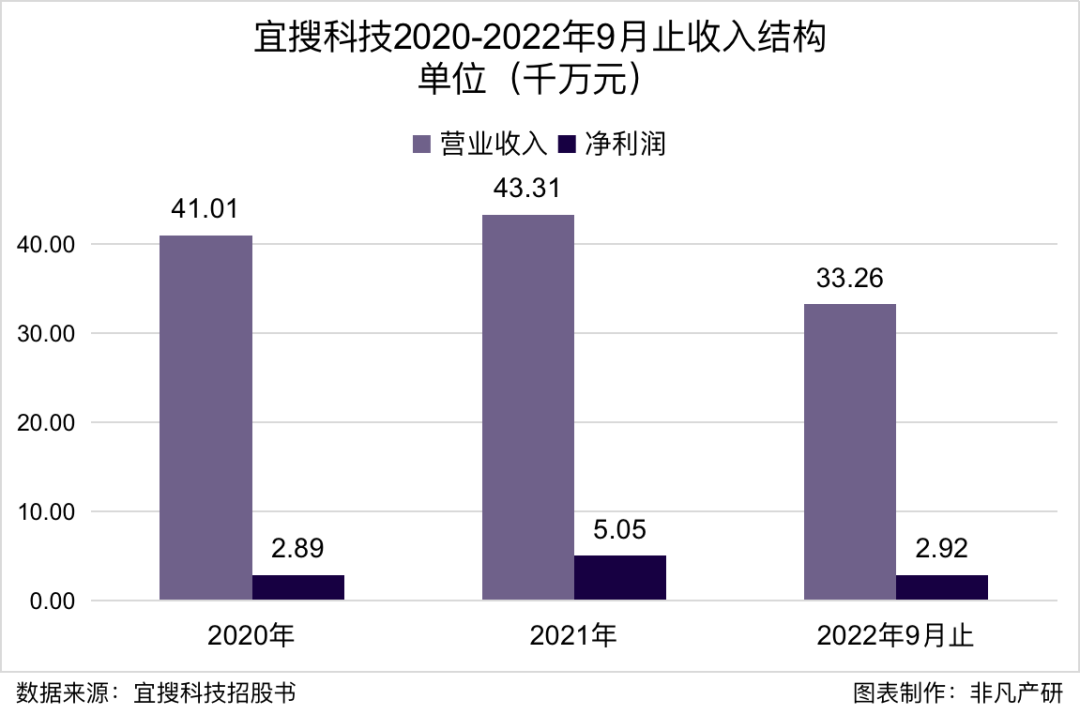

报告期内,该公司经营活动现金流净额分别为-33.6万元、5,095.2万元、-1388万元;贸易应收款项结余分别约为5954万元、8633万元及1.17亿元,对应的平均贸易应收款周转天数分别为45.5天、60.6天及 82.7天。

应收款项及周转天数的增加,主要由于数字阅读推荐服务下包含广告服务的免费数字阅读推荐及数字营销服务;向多名新广告客户授出较长的信贷期以促进合作;因疫情导致贸易应收款项收款期增长。

• 数字内容的智能推荐应用推动行业产生更广泛发展空间 •

智能推荐技术是基于人工智能及大数据向用户提供个性化资料服务及决策支援的一种技术。宜搜成立于2005年,为中国首批从事智能推荐技术研发及应用的公司之一。

该技术有效解决如内容过载及长尾内容等问题。智能推荐算法为智能推荐技术的重要部分。目前推荐系统主要分为三类,即基于内容的推荐、协同过滤推荐及混合推荐。这三种推荐算法的特点如下:

(i)基于内容的推荐涉及根据用户对喜爱物品的过往记录,向用户推荐类似或相关的物品;

(ii)协同过滤推荐利用协同过滤模型,根据用户的过往互动行为(例如用户点击及购买记录)进行推荐,其推荐准确性较高,是目前最广泛使用的算法;

(iii)混合推荐结合基于内容的推荐算法及协同过滤推荐算法,以提高预测性能,提供更精确的推荐结果。

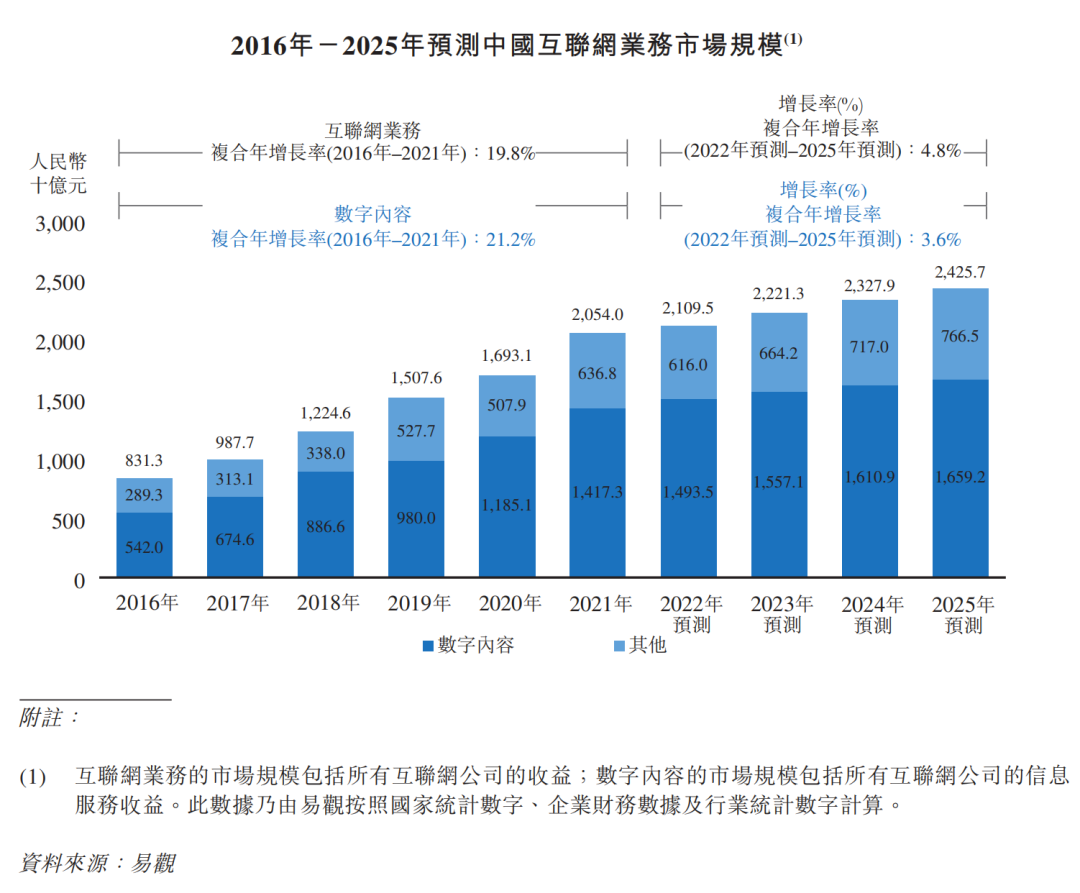

宜搜科技的业务得益于中国互联网业务行业的发展,尤其是中国数字内容行业。数字内容的智能推荐应用也为行业提供了广泛的发展空间。中国互联网业务行业按收益计的规模由2016年的人民币8,313亿元增加至2021年的20,540亿元,预期将由2022年的人民币21,095亿元增加至2025年的人民币24,257亿元,复合年增长率为4.8%。具体而言,中国数字内容行业按收益计的规模由2016年的人民币5,420亿元增加至2021年的14,173亿元,预期将由2022年的人民币14,935亿元增加至2025年的人民币16,592亿元,复合年增长率为3.6%。

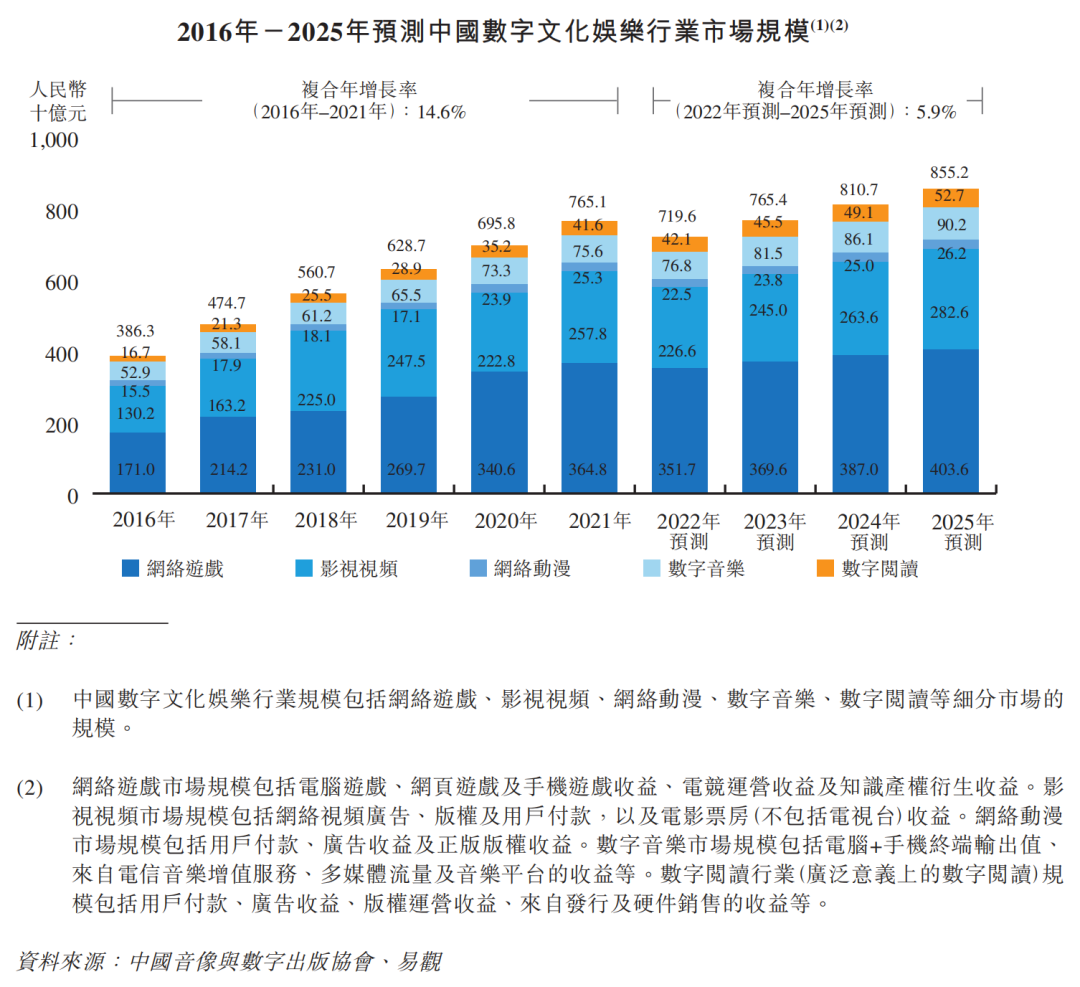

宜搜科技在招股书中表示,作为中国数字内容行业的细分,公司业务与中国数字文化娱乐行业发展高度相关。随着行业发展和用户需求增长,中国数字文化娱乐行业的市场规模已由2016年的3863亿元增加至2021年的7651亿元,复合年增长率为14.6%。预期2023年至2025年,该市场规模将继续增加。

• 中国数字阅读行业市场规模分析 •

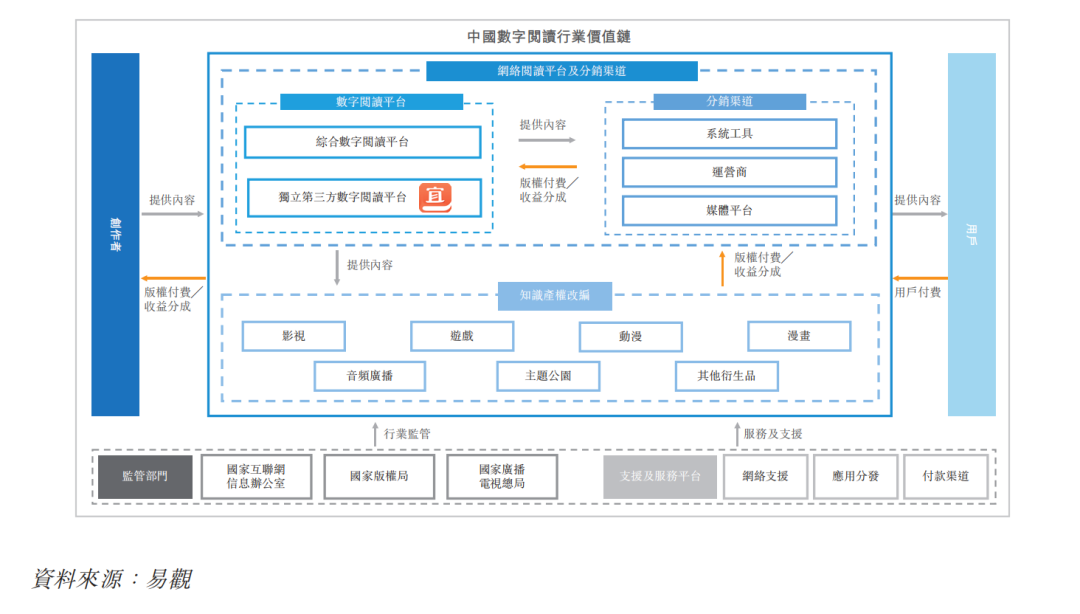

◎ 数字阅读行业产业链

△中国数字阅读行业产业价值链

△中国数字阅读行业产业价值链

未来发展分析

• 原创内容缺乏,对数字企业而言存在风险 •

目前,从上市募资的用途来看,除了对主营业务追加投入外,宜搜下一个阶段工作主要包括人工智能推荐技术的研发、训练AIGC的训练模型、重启暂停的网络游戏发行。以及在“AI写小说”真正落地成为现实前,使此类措施成为公司的新增长故事,也同样值得关注及探讨。