01客户规模

-

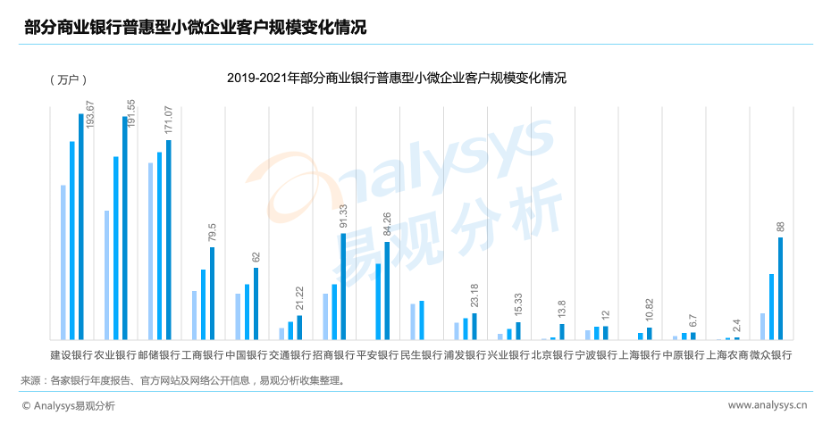

国有大行发挥物理渠道和线上渠道双线优势,总体客户规模最大,且具有较强的增长潜力;股份制银行拓客意愿积极,规模保持了稳定增长;区域银行总体客户规模较小;互联网银行专注小微金融的特征使其积累了一批固定客群,在客户规模上不逊于头部股份制银行。

图1:部分商业银行普惠型小微企业客户规模变化情况

-

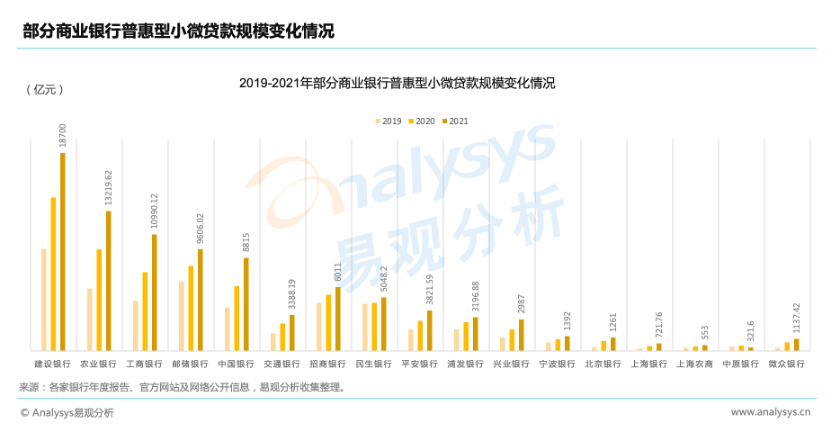

商业银行贷款规模均呈现梯队化趋势,国有银行推动增量扩面,普惠小微贷款规模的“头雁”效应明显;头部股份制银行积极提升服务能力,加大信贷结构的优化调整,小微贷款规模稳居第二梯队;区域银行侧重对地方经济的支持,小微贷款规模保持了稳定增长,但总量仍有较大差距。

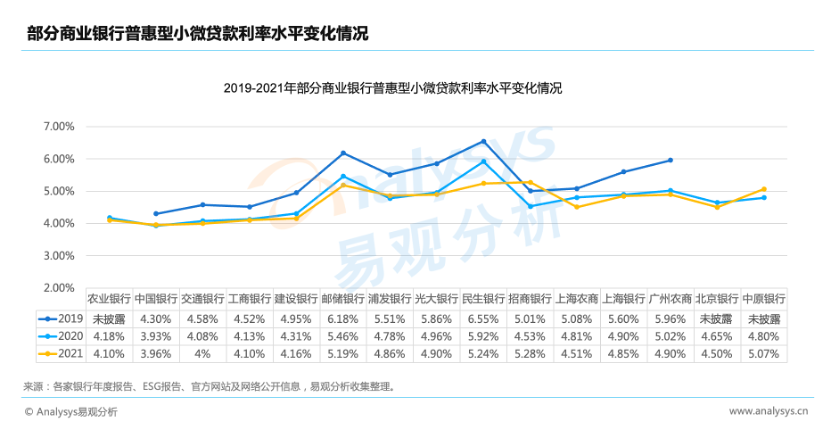

03利率水平

-

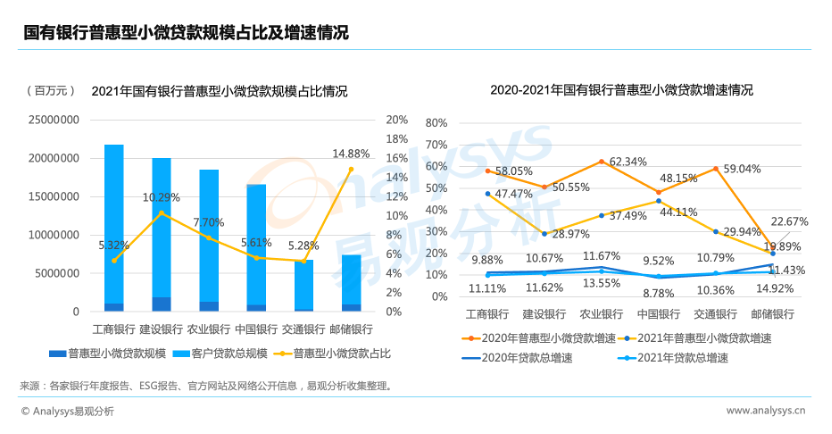

国有银行在对小微企业的贷款利率定价、减费让利方面有更强的主导能力,可以给予小微企业更大力度的扶持;区域银行充分利用央行货币政策工具,能够稳步降低小微企业融资成本;股份制银行在这方面缺乏足够动力,基于收益和风险管理要求,难以真正突破定价。

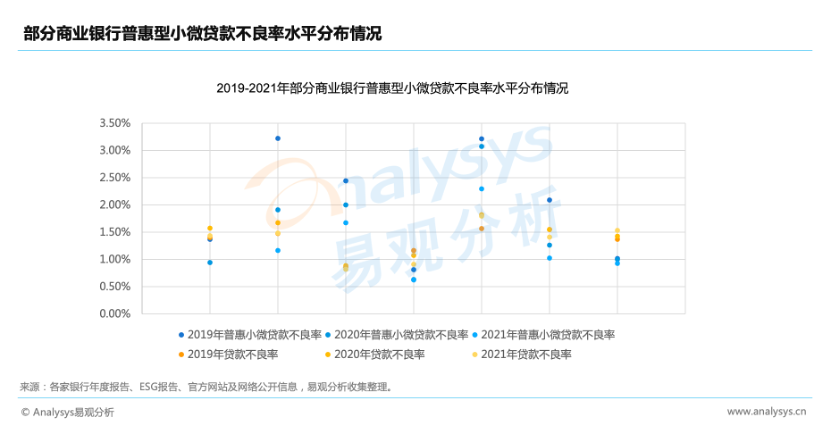

04资产质量

-

普惠口径不良率略高于贷款平均不良率,但各家银行积极运用数字化风控手段,普惠贷款的资产质量总体控制在合理水平内。

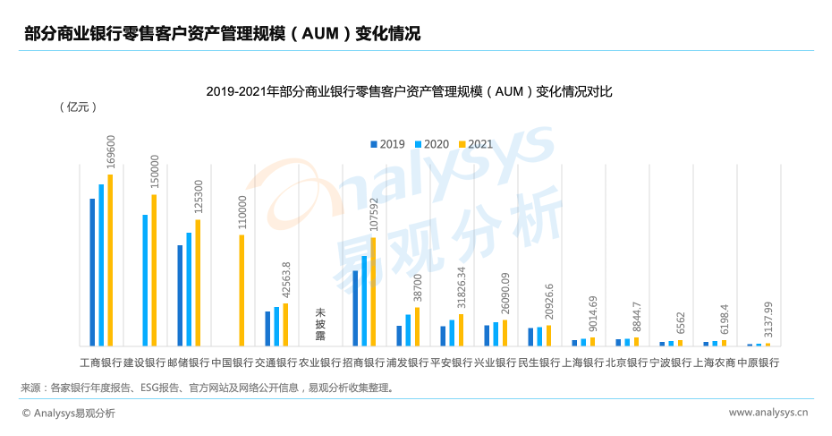

05资产管理规模

-

在零售客户资产管理规模方面,仍然是由国有银行领跑,招商银行突破10万亿大关进入行业前列;头部股份制银行稳定保持在第二梯队;区域银行中,北京银行及长三角地区的银行表现较好,体现了深耕本地客户,打造特色化零售金融服务的价值。

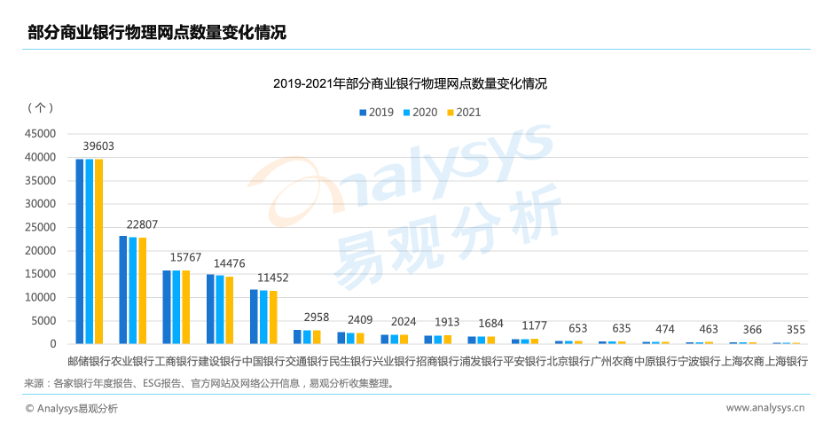

06可服务网点数量

-

国有银行物理网点总数最多,分布最广,能够充分满足县域、乡镇的线下服务需求,邮储银行位列系统内第一;股份制银行和区域银行基本围绕经济区划原则进行网点布局,并通过村镇银行向县域地区提供服务支持。