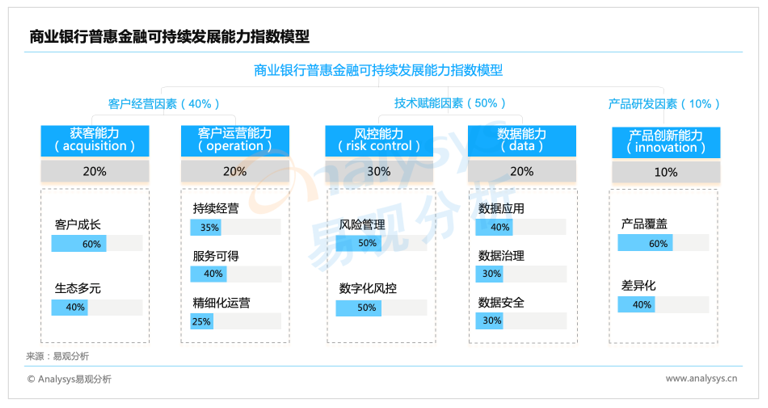

01、商业银行普惠金融可持续发展能力指数模型

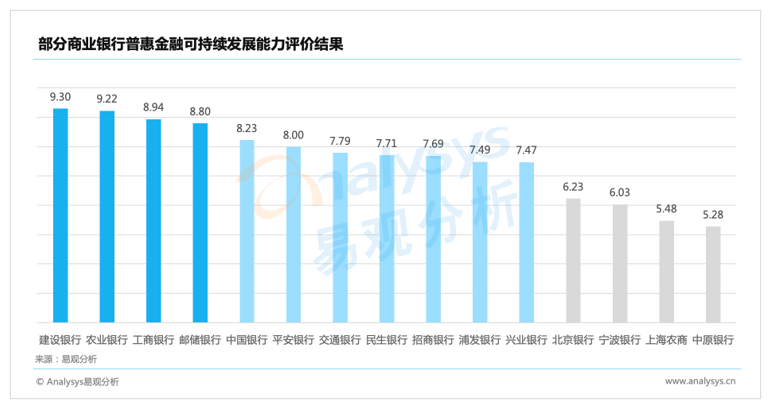

02、总体能力评价

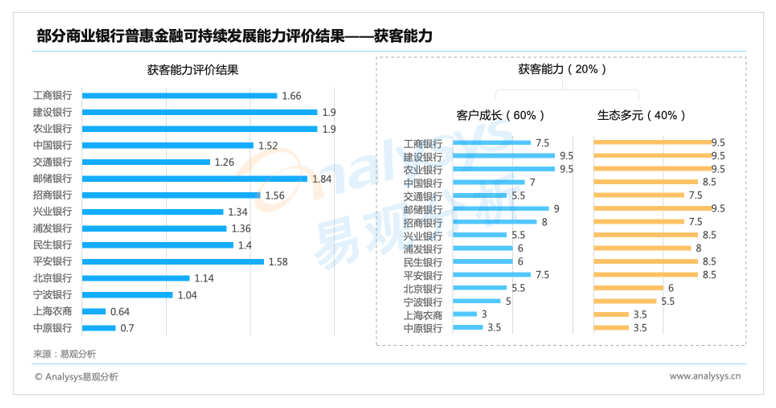

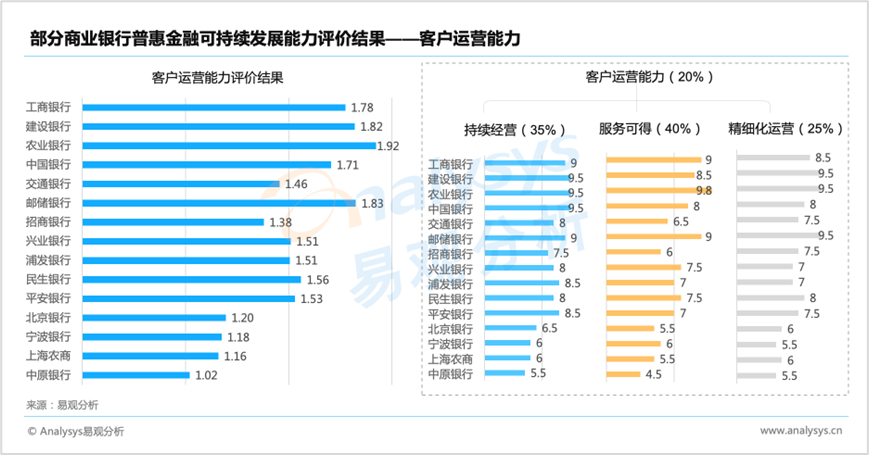

03、各分项能力评价

-

提升普惠金融服务生态的多样性是可持续获客的关键因素,不同类型银行各有优势。国有银行聚焦实体经济重点领域和新经济、新金融客群建设,利用自身影响力联动GBC端合作拓客,生态多样性表现最为丰富;股份制银行善于围绕重点客群、借助场景平台提升获客能力,客群相对更为聚焦;区域银行主要服务对象在于地方的普惠客群,通过客户细分驱动精细化的客户营销,但在拓客能力和生态多元化程度上仍与国有和股份制银行有较大差距。

-

客户运营能力是打造普惠金融高质量发展的关键因素,国有银行加大物理渠道服务下沉力度,提高服务的县域覆盖率,降低融资成本,服务可得性最强。各类型银行均通过组织机制建设,构建普惠客群分层分类的运营策略。国有银行强调线上线下一体化服务,利用网点优势进行深度运营;股份制银行聚焦普惠客群的场景开发和旅程体验,以线上化运营为核心提供高效便捷服务;区域银行更加注重县域经济、三农领域的客群运营,与当地政府机构共建服务平台,推动金融服务的下沉化和可得性。

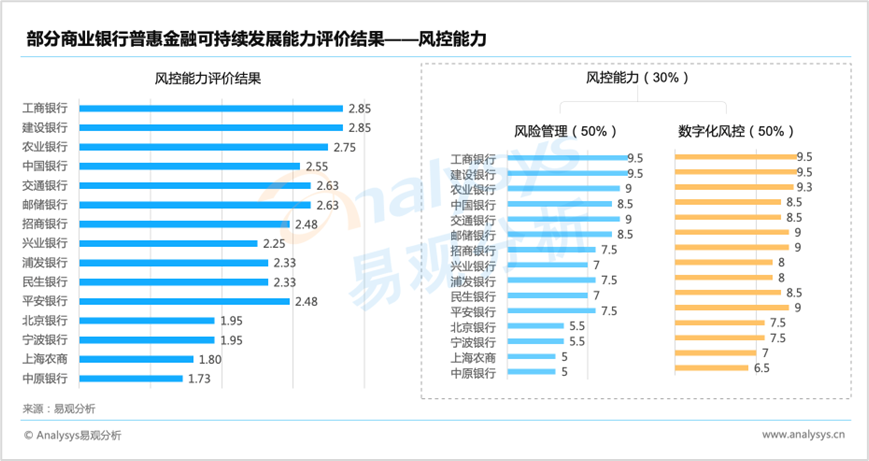

(3)风控能力

-

风控能力是构建普惠金融可持续发展的根本保障,国有银行强调风险管理的机制建设和金融科技的全面建设,并具备向同业输出数字化风控技术,进行风险共治的能力;其他类型银行加快构建小微企业的专属风控策略,注重线上化风控体系的构建,利用数字技术提升普惠业务模型风险识别能力。

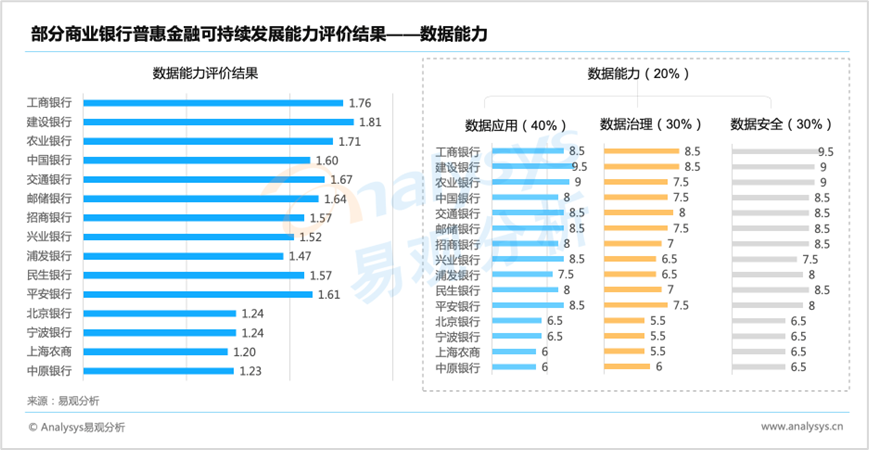

(4)数据能力

-

充分和有效的数据运用能够有效拓展普惠金融可持续发展空间。国有银行的数据应用程度高,并且基本完成了数据中台的建设,数据治理进展较快,同时参与行业数据标准化和政务数据建设,助力营商环境,展现了大行的社会责任;股份制银行运用“云+中台”开放式架构,强调数据模型建设,从行业客群数据化经营出发,推动产业链数据在普惠金融场景中的应用流通;区域银行数据能力建设进度相对落后,但有部分银行已经在规划或启动了数据中台项目建设,进行重点业务领域的赋能。

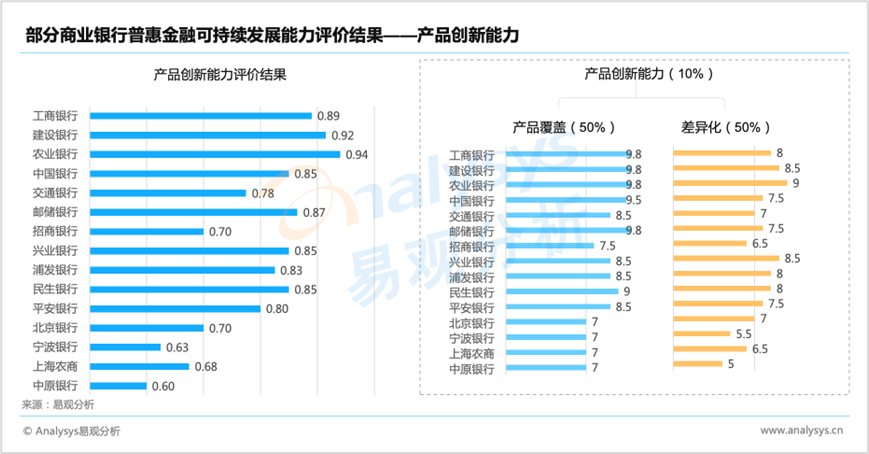

(5)产品创新能力

-

产品创新能力是体现银行差异化竞争优势的关键因素。国有银行除了常规普惠金融贷款产品外,在跨境撮合、衍生品市场业务上为小微客户提供了更加深度的金融服务;股份制银行多强调对科创企业的支持,提供全生命周期的一体化服务;农商行、城商行注重地方性合作,通过政银企共建平台对接金融需求来打造产品体系,但系统内的独创性或首创性的产品较少。由于普惠金融产品并不存在很高的技术壁垒,所以目前银行间产品的同质化现象仍然比较明显。

04、指数模型权重说明