伴随着金融科技的逐渐深入,过去集中的空间流量逐渐被场景化、碎片化的流量瓦解。当前,摆在各大银行迫在眉睫的问题是如何通过金融科技的力量重新构建一套稳定的获客、触客体系。

当银行从线下转向线上,如何实现客户二次增长?

一方面,互联网流量基本进入增量瓶颈阶段,渠道为王的时代已然成为过去式。在金融科技的加注下,金融服务开始向线上服务倾斜,客户消费习惯也随之发生变化。

数据显示,截止到2023年2月,银行近3000家线下网点暂停营业,这表明银行正在经历一场巨大的变革,传统的银行业务模式将被更加便捷、高效的互联网金融业务所取代,正如银行家布莱特·金在《银行4.0》中所言:“我们很难定义未来银行会是什么样子,唯一可以肯定的是,网点被削弱、被淡化是不可逆的时代洪流。”

另一方面,伴随着金融科技改革深入,互联网公司也加速加入了金融赛道,据统计,目前国内影响力和市值较大的前20家互联网公司,已有18家布局金融市场。其中,最为典型的要属互联网金融控股公司BATJ(百度、阿里巴巴、腾讯、京东),他们已覆盖第三方支付、征信、民营银行、保险、网络小额贷款、保险经纪、证券、众筹、基金销售等领域,进一步挤压了银行的生存空间,也使得银行的获客更加艰难。

与此同时,银行内部由于部门割裂导致渠道管理混乱,造成客户体验不一致、营销不能形成合力,难以做到根据客户的偏好进行全渠道协同与适配,进而导致获客成本持续飙升,无法持续保持客户活跃度。因此,对于银行而言,如何将众多渠道、营销流程实现一体化统筹,如何为精准营销提供“数智化”抓手,成为金融机构高效营销运营破局关键。

可以猜测,未来的获客引流是在平台、生态和场景的全面融合。

被动应对不如主动出击

银行作为当局者,自然也清楚个中局势。基于当前获客难、营销渠道单一、营销ROI转化率低以及用户二次增长等难题,银行也敏锐的识别到在当前的市场环境及竞争格局下,只有主动出击,寻找客户新的增长点,才能成为真正的破局者。

以国内某股份制银行为例。

由于国内外疫情叠加市场不确定性因素,拉新、促活和价值提升成为压在金融机构头上的三座大山,进入2022年以来,该股份制银行MAU持续走低,每月营销预算投入效果不理想,原有营销渠道客户转化及增长效果不及预期,无法实现其持续获客的目标及用户二次增长需求。

该股份制银行基于自有客户数据进行了深度的剖析解读,发现其症结在其营销渠道的转化上。用户渠道偏好一定程度上体现了消费者的需求,而消费者的需求也正体现了银行产品或服务的价值所在,因此,对于银行而言,针对用户偏好发现和了解用户的不同需求,然后根据这些信息进行差异化营销,为不同的客户量身定制个性化的产品和服务,不断改善产品和服务质量,是银行获客增长的有效路径之一。

易观千帆基于多年来对数字经济的研究和积累沉淀,能够精准洞察金融市场的变化与趋势,把握金融数字用户流向、行为和偏好,跟踪竞品经营策略,为金融机构提供全方位的获客提升解决方案。

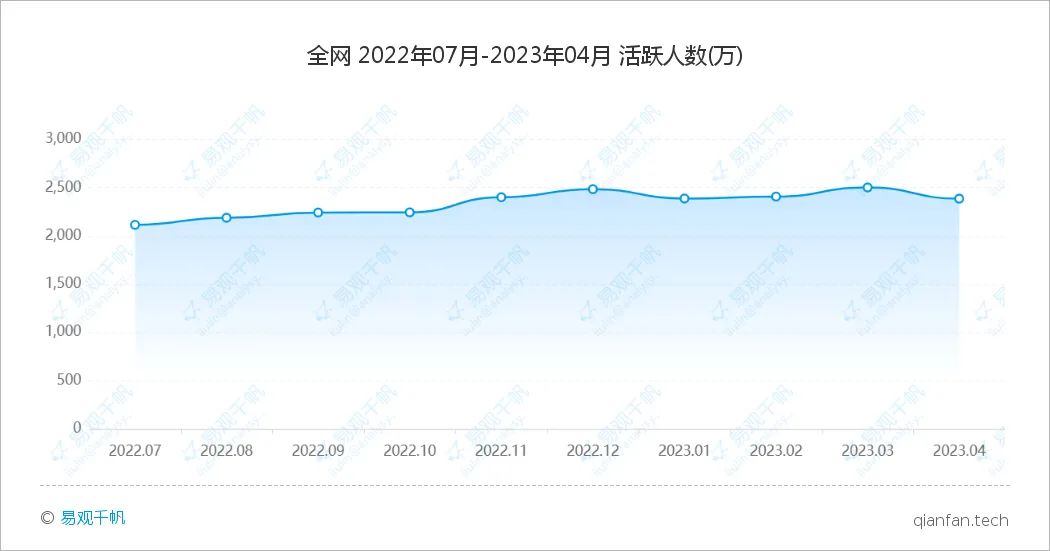

针对该股份制银行面临的问题,易观千帆用户流量产品首先就其用户规模做了整体的趋势预判,从用户规模上来看,该股份制银行用户规模进入2022年以来MAU增长缓慢,活跃人数环比波动较大,活跃人数同比上升趋势尚不明显,日均活跃人数基本保持稳定。

其次,从用户运营层面来看,该股份制银行用户人群广泛覆盖于一线城市、新一线城市,用户人群年龄大多集中在31岁到35岁,中低消费者居多。

从用户使用设备情况来看,苹果用户和华为用户占据50%以上;从渠道下载量上来看,华为应用商店下载量远超其他应用商城下载量,从渠道偏好来看,安卓端占比较大。

基于用户规模和用户渠道偏好情况,易观千帆使用用户流量分析产品针对该股份制银行的自有APP渗透率、目标人群对APP 的渗透率TGI以及目标人群对APP的使用深度TGI进行分析发现,其渗透率较高的APP除自有银行APP外,微信、支付宝、淘宝等第三方APP 渗透率较高,均在90%以上。

通过易观千帆用户流量分析产品的数据监测,该股份制银行结合APP用户的媒介偏好及目标人群在APP 中的渗透率及使用渗透率情况,发掘到了渗透率高且用户质量优质的渠道进行合作。

最终,该股份制银行根据千帆UTA产品分析用户媒介偏好,定期筛选新的合作媒介,持续带来MAU的稳定增长。