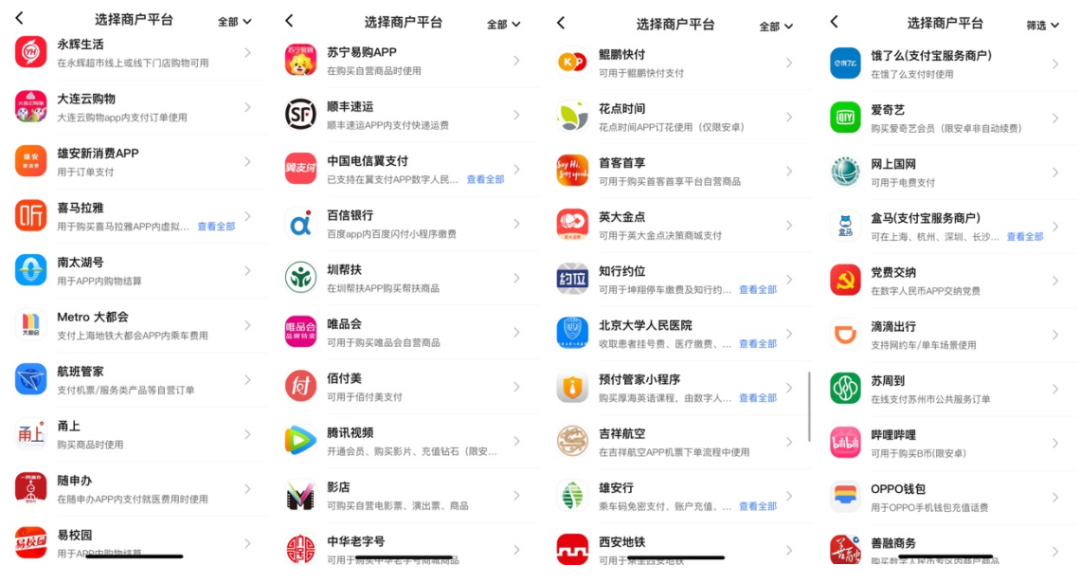

1.数字人民币或成各支付通道互联的入口

互联网支付近几年在C端已经形成寡头垄断格局,依托两大支付巨头的平台之间派系竞争白热化,在2020年至今发生了一系列互联网平台互相取消对方支付选项的事件。数字人民币钱包从运营以来逐渐接入各消费平台,有可能打破这种支付方式使用壁垒,结束C端的支付通道战局。目前,数字人民币已经接入67个交易平台,为以后拓展数字货币线上支付场景提供了土壤。数字人民币今后发展将接入更多的平台,支付场景会更丰富、最后很可能发展成为集合各支付通道的入口。有望打破一直以来各消费平台间的支付壁垒,实现不同商户和APP之间支付渠道互通,提升C端用户的支付体验。

2.数字人民币业务发展逻辑或与第三方支付平台同路径

目前第三方支付平台的业务一般有三类:支付业务、资产管理产品销售、信用评估与风险管理。我们打开支付宝和微信APP基本能看到,所有的产品和服务基本上划分为这三类。后两类业务,都是在支付业务基础上发展起来的。支付宝和微信支付,早起通过支付产品的创新、服务体验的升级及市场推广助力,积累了大量的支付流量。这些用户的支付交易金额汇集了巨额的用户资金池,这个时候平台就可以为用户提供货币基金和其它资管产品的购买服务。在此基础上,产生用户信用消费和理财的数据,长期累积又可以发展征信和风控服务。

对于这三类业务,数字人民币都有非常大的优势。首先,在支付业务上,数字人民币本身的设计优点相比第三方支付都有效率和成本上的优势。后续的市场推广一旦全面展开,势必会收揽更多的支付流量进来。其次,目前数字人民币钱包已经接入多个平台,后续将会和更多的平台签署战略协议,尤其对于那些有流量优势,但却无法获得支付牌照的互联网平台,与数字人民币合作,在C端的支付业务中分一杯红利,不失为良选。

从资管产品和服务业务方面,数字人民币目前试点阶段不计息,平台上没有货币基金,这完全不符合过去几年用户积累起来的理财习惯。所以数字人民币软件,同时具备货币基金等的理财功能必然是趋势。数字人民币整个运营体系中,有重要的一环就是商业银行。在第三方支付高速发展的十几年,商业银行大量存款跑路到第三方支付的货币基金里,但是在数字人民币体系下,商业银行是重要的货币分发和推广运营方,拥有存揽数字人民币的特权,并对数字钱包进行管理。在这中间,商业银行的获利渠道被重新打开,可以为数字人民币用户提供资产管理服务,将不计息的数字人民币转成有收益的理财产品,并且可以回流一部分商业存款。

从征信和风控服务方面,数字人民币模式下,可在保证部分匿名的情况下,对用户数据信息进行统一管理,第三方支付已有的信息优势将降低,信用评级的主动权很可能重回商业银行。这时候,商业银行在小额信贷业务上的丢失就完全有可能拾回来。如果这三条路径都成为现实,将会对第三方支付目前的业务格局发起全面挑战。

关于数字人民币专栏:

跨付全新栏目,发布数字人民币最新动态,持续深入分析数字人民币的一切。