二、财务基础

2.1 对账的基本概念

2.2 本方与对方的概念

2.3 原始凭证

2.4 记账凭证

-

购买商品:电脑,单价8000元,数量1台

-

支付总额:8000元

-

支付方式:支付宝(招商银行卡)

-

借:库存商品-电脑 8000元

-

贷:银行存款-招行 8000元

2.5 单边

2.6 长短款

-

长款:应收100元,实收120元,计算后,出现了20元的额外收益,这部分即为长款。

-

短款:应收120元,实收100元,计算后,少收20元,这部分即为短款。

2.7 轧(gá)差

2.8 平账与差异(差错)

-

单边,即本方或对方无数据;

-

长短款,即本方与对方有数据,但对账金额不一致。

2.9 财年财月

2.10 其他

三、需求场景

3.1 现状

-

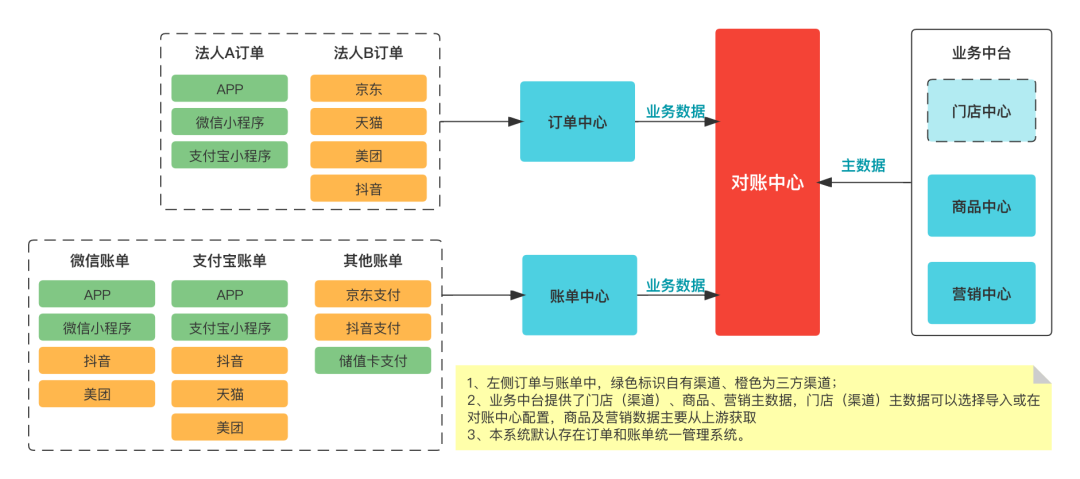

法人A:负责自有渠道,包括APP、微信小程序、支付宝小程序;

-

法人B:负责三方渠道,包括京东、天猫、美团、抖音;

-

支付方式:APP对接微信、支付宝、云闪付,以直连模式接入;

-

储值卡:APP支持储值卡支付,支持储值卡+三方组合支付;

-

储值卡账户:合规的单用途预付费卡,消费者储值统一存入法人A管理账户,消费者使用储值消费时,从法人A管理账户支付至门店/渠道账户;

3.2 建设目标

-

当业务渠道新增时,支持灵活配置化补充渠道信息,迅速接入对账系统;

-

当支付渠道新增时,支持灵活配置化补充渠道信息,迅速接入对账系统;

-

支持订单以文件形式导入;

-

支持账单以文件形式导入;

-

支持账务审核流程;

-

支持用户权限管理及数据权限管理;

-

支持人工平账。

3.3 数据关系

3.4 其他说明

四、需求梳理

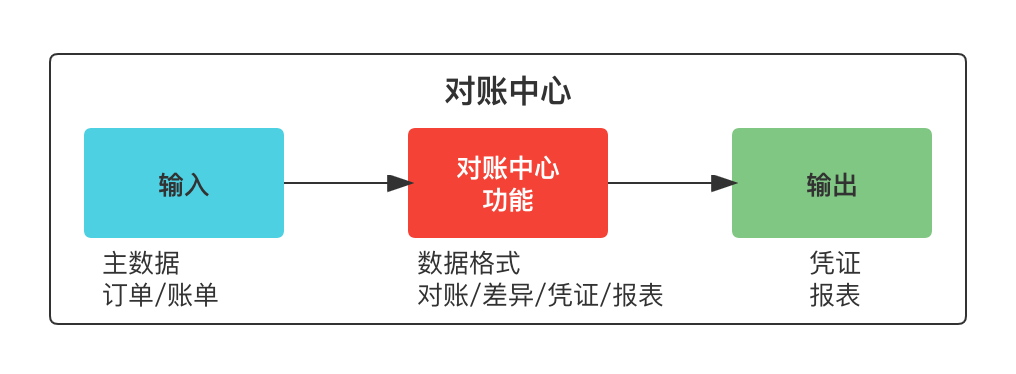

-

使用者:财务人员;

-

输入:业务订单与支付账单;

-

输出:凭证及报表;

-

核心能力:基于订单与账单的对账。

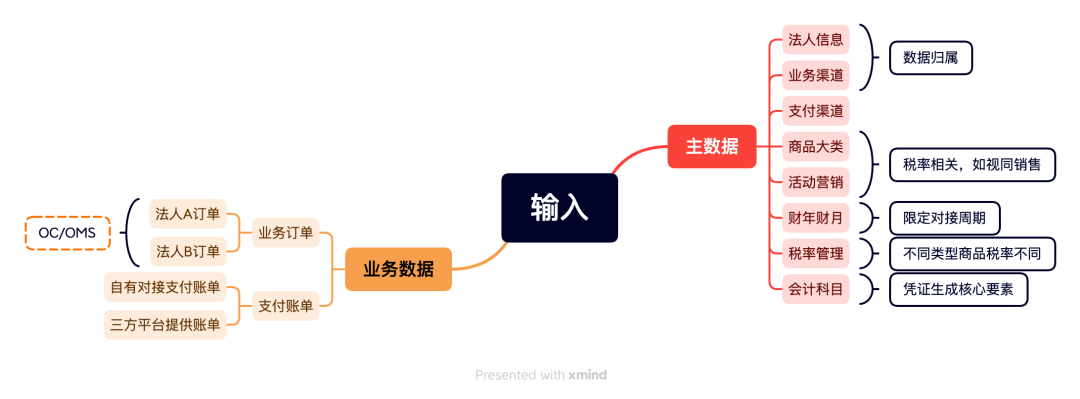

4.1 业务输入

-

主数据的来源一般分为两种,从上游系统同步或在自有系统创建。

-

业务数据来源一般也分两种,从上游系统推送或通过文档导入。

4.2 成果输出

-

T是Time,业务中表示工作日;

-

D是Day,业务中表示自然日;

-

W是Week,业务中表示一周;

-

M是Month,业务中表示一个月,财务上用来表示财务月;

-

明细账:法人A所属APP渠道,2022年9月1日明细记录共计1000条,其中对平980条,差异20条;该两类数据分别在平账明细与差异明细中查询。

-

汇总账:法人A所属APP渠道对平明细980条,合计收入总额3万元;差异中包含应收未收、应付未付,汇总轧差后,应收未收200元。

-

月结汇总报表:法人A所属APP渠道,2022年9月份对平共30000条,差异1200条。合计收入总额9万元,应收未收3800元,应付未付1000元(其中商品退款500元,用户补偿500元)。

-

借:银行存款-招行 90000元

-

贷:主营业务收入-APP 79646.08元

-

贷:应交税费-应交增值税-销项税 10353.92元

-

借:应收账款-APP 3800元

-

贷:主营业务收入-APP 3362.93元

-

贷:应交税费-应交增值税-销项税 437.17元

-

借:商品库存-APP 500元

-

贷:银行存款-招行 500元

-

借:营业外支出-APP 500元

-

贷:银行存款-APP 500元

4.3 系统功能

五、方案设计

-

总:考虑清楚整体的业务结构(或功能结构),理清楚需要哪些大模块来组成目标系统。

-

分:在各个模块中填入子模块及关键能力。

-

总:系统框架设计

-

分:系统各功能模块设计

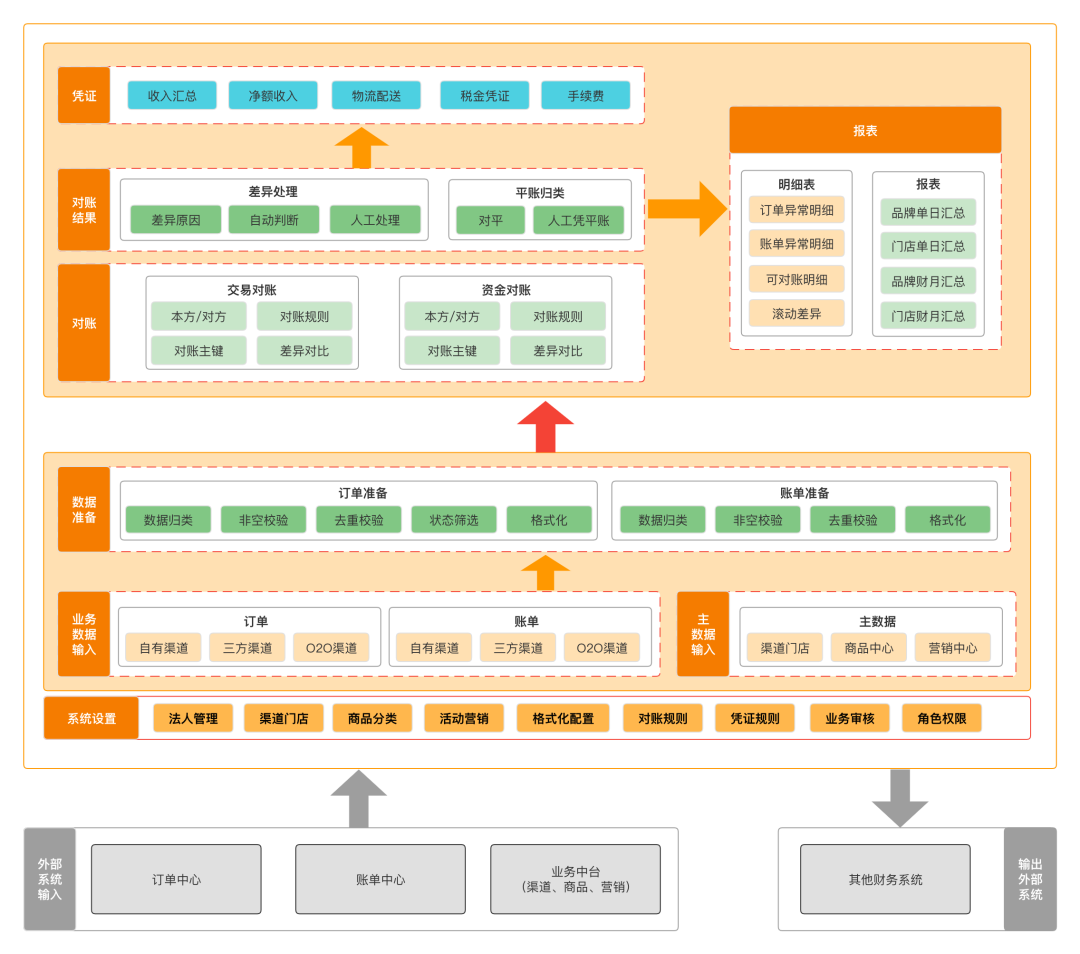

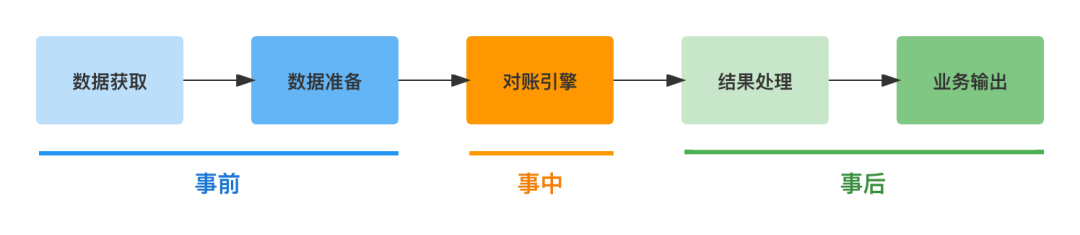

5.1 系统框架

-

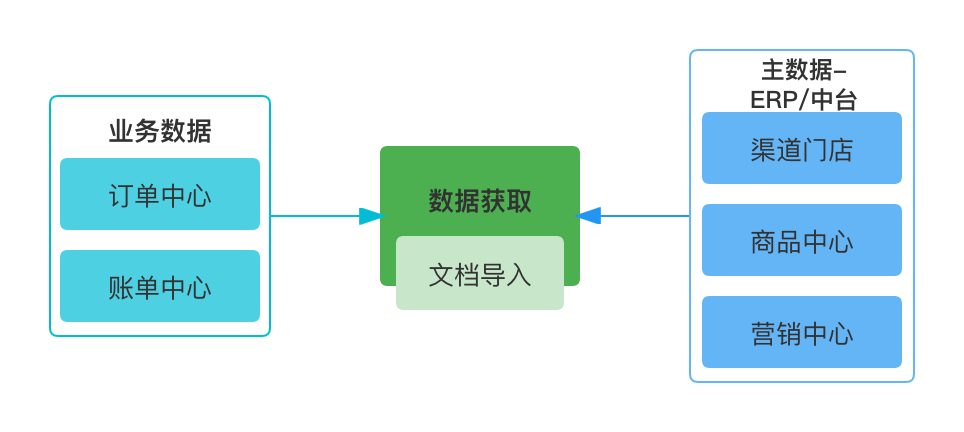

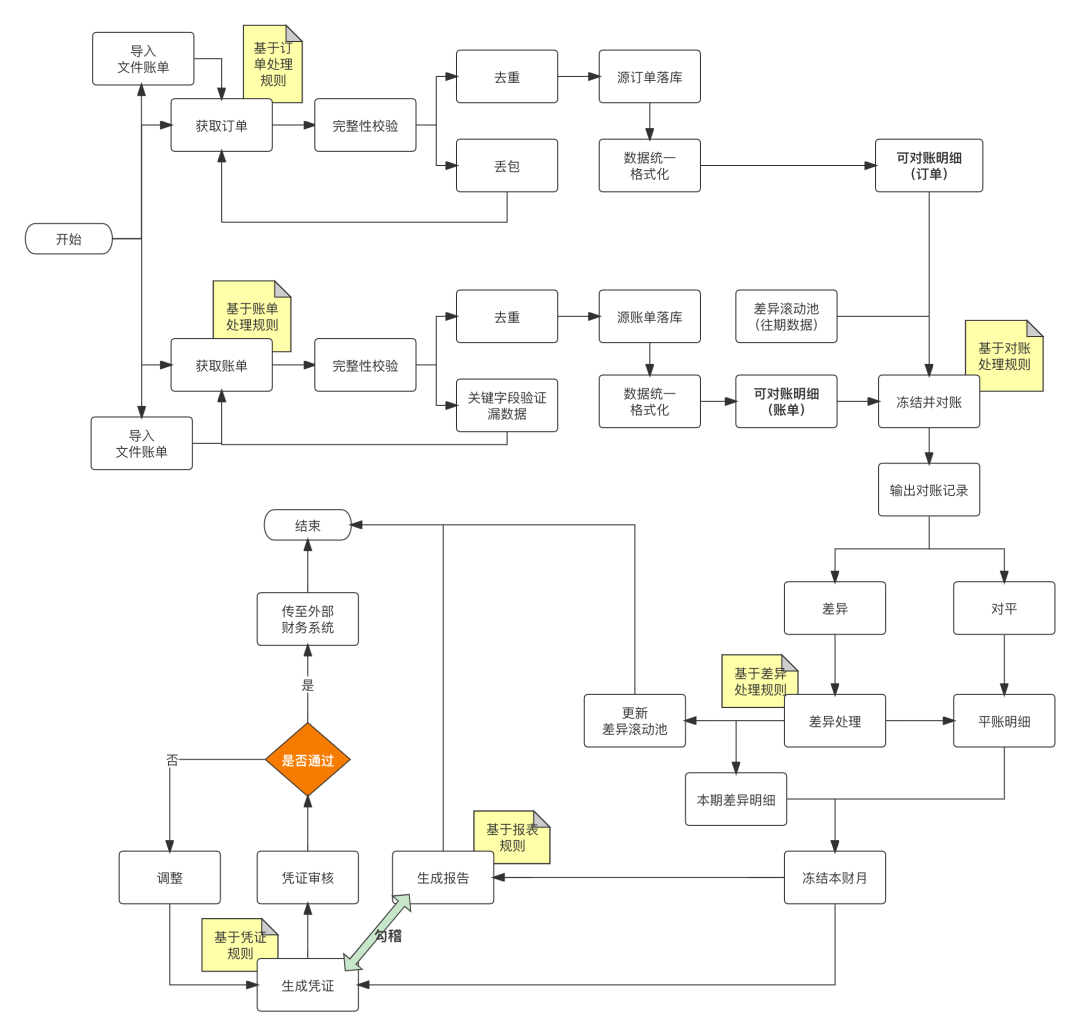

对接外部输入,以有效接收主数据与业务数据,暂定为数据获取模块;

-

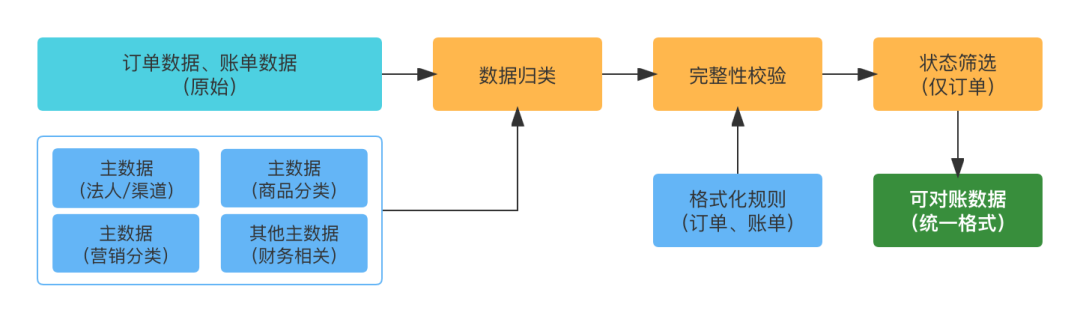

数据获取后,进行有效的归类、验证、格式统一,以支持对账处理,暂定为数据准备模块;

-

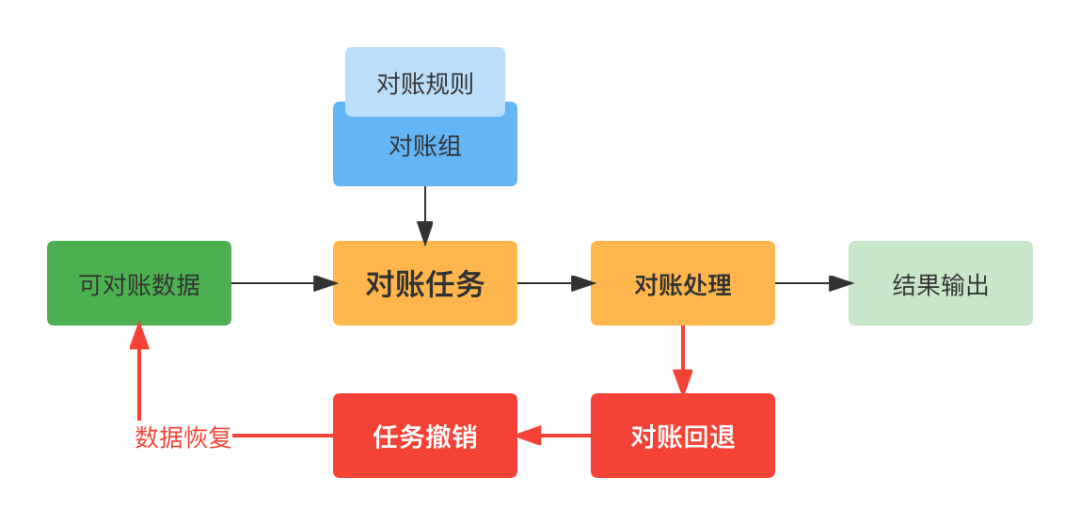

数据准备完毕后,基于各种规则进行对账,需要独立的对账引擎模块;

-

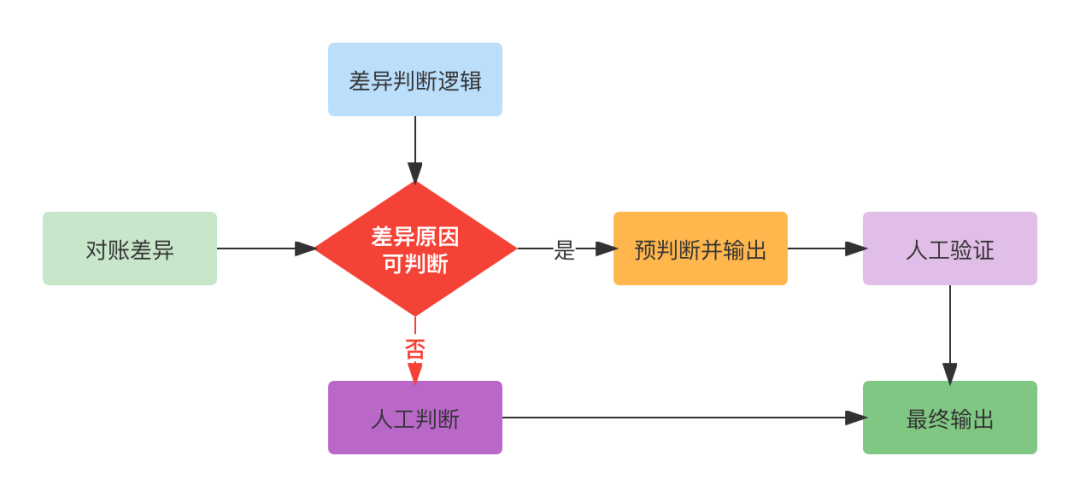

对账完成后,结果输出,除了对平部分结果,差异需要分析及人工判断,需要差异处理模块;

-

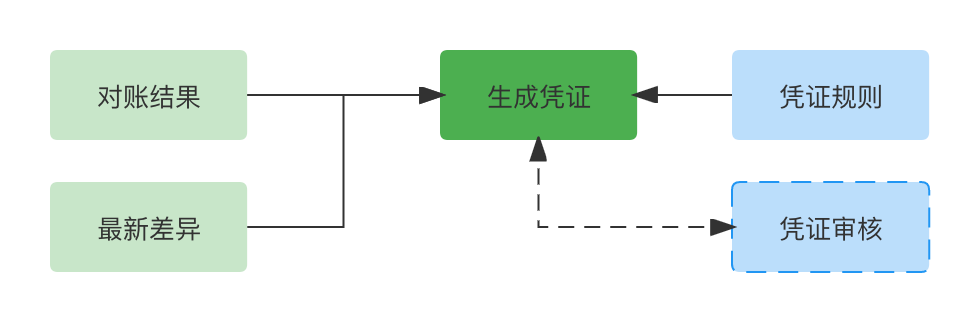

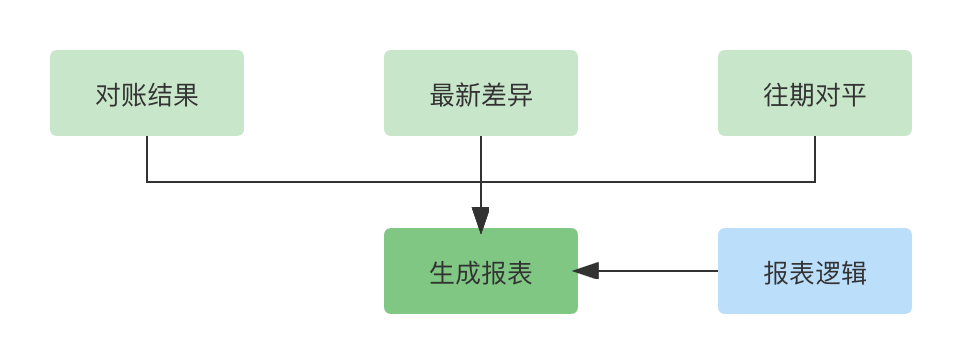

差异处理后汇总对账结果,需要输出凭证及报表,需要凭证规则模块、报表逻辑模块;

-

凭证与报表需要审核验证流程,需要业务审核模块;

-

凭证与报表展示需要凭证管理与报表管理模块;

-

系统需要进行用户管理、主数据管理、规则管理、权限管理等系统配置模块。