第2101期

我国平均1万人才有1辆冷藏车,国外发达国家平均500人就有1辆冷藏车;我国农生鲜冷链损耗率高达25%,而国外发达国家的损耗率则仅有5%左右。中国的冷链物流究竟处于什么水平?和外国的差距还有多大?国外头部的冷链企业目前都做的怎么样?

全文共计 2742 字

阅读时长约 6 分钟

来源 | 运联传媒

作者 | 运联研究院 丁琦

编辑 | 小L

核心导读:

4)国外的头部冷链企业已开始布局中国市场。

1 中国冷链物流市场基本情况

近年来,随着人们消费能力的增强和互联网普及 率的提升,尤其是随着移动支付的兴起,电子商务已经成为许多人的主要购物方式,人们的网购商品类型也逐渐发展到鲜花、蔬果等生鲜产品。受益于需求端消费升级和便利生活趋势的影响,我国冷链物流市场也获得快速发展。

1.1 国内冷链市场规模将超过4000亿元

近年来,在政策与市场需求的双轮驱动下,我国冷链行业取得了长足发展。2019年我国冷链物流市场总规模预计将达到3391亿元,比2018年增长505亿元,同比增长17.5%;预计2020年冷链市场规模将超过4000亿元,达到4215亿元。

另据统计数据显示,2018年我国冷链物流仓储市场规模已超过5200万吨;随着冷链物流市场的快速增长,预计2020年冷链物流仓储市场规模将超6000万吨。

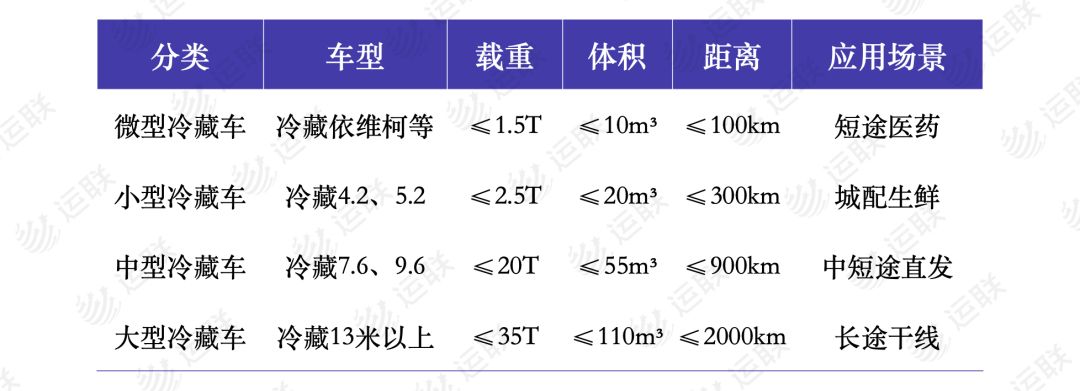

1.2 冷藏车的四大类型

虽然我国冷链物流市场正处于快速发展阶段,但冷链物流的基础设施建设水平仍有待提高。冷链物流四大流通环节拥有的核心设备包括速冻设备、冷库设备、冷藏车、冷藏集装箱以及商用展示柜。这里我们主要分析主要用于冷链公路运输环节的冷藏车。

根据车辆底盘的承载能力,冷藏车可以分为微型冷藏车、小型冷藏车、中型冷藏车、大型冷藏车,不同型号的冷藏车,运输特点也各不相同。

1)微型冷藏车

此类车型一般有3.3米冷藏箱货、冷藏依维柯,甚至还有冷藏大面包车;适用于短途运输,疫苗医学用品等运输一般采用此类车型。

2)小型冷藏车

小型冷藏车的车型为4.2米冷藏箱货及5.2米冷藏箱货,多适用于城配业务,生鲜、冷冻食品等都可使用此车型。

3)中型冷藏车

中型冷藏车的车型多为7.6米冷藏箱货及9.6米冷藏箱货,一般用于1000km内城际间的点到点干线运输,冷冻食品运输多用此类车型。

4)大型冷藏车

大型冷藏车主要指的是13米以上的半挂式冷藏车,主要用于长途干线冷藏运输业务,海鲜、鲜花、低温高价值水果等附加值较高的产品多使用大型冷藏车。

2 国内冷链企业的情况

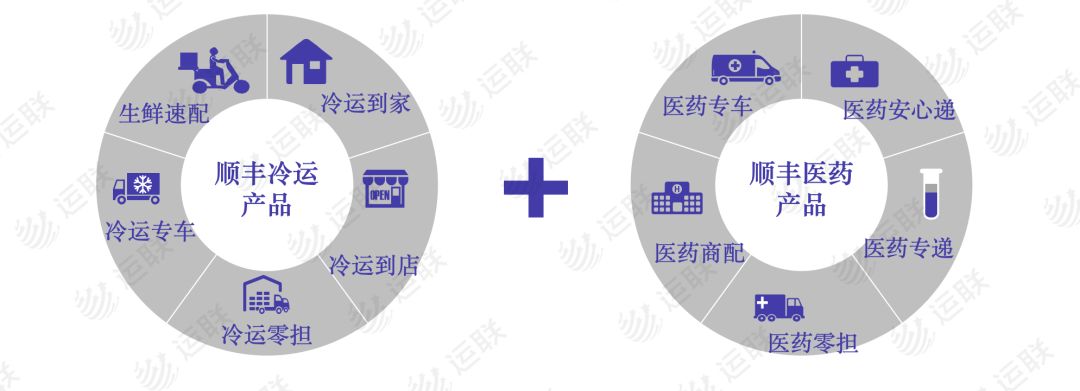

2.1 国内领先冷链企业——顺丰

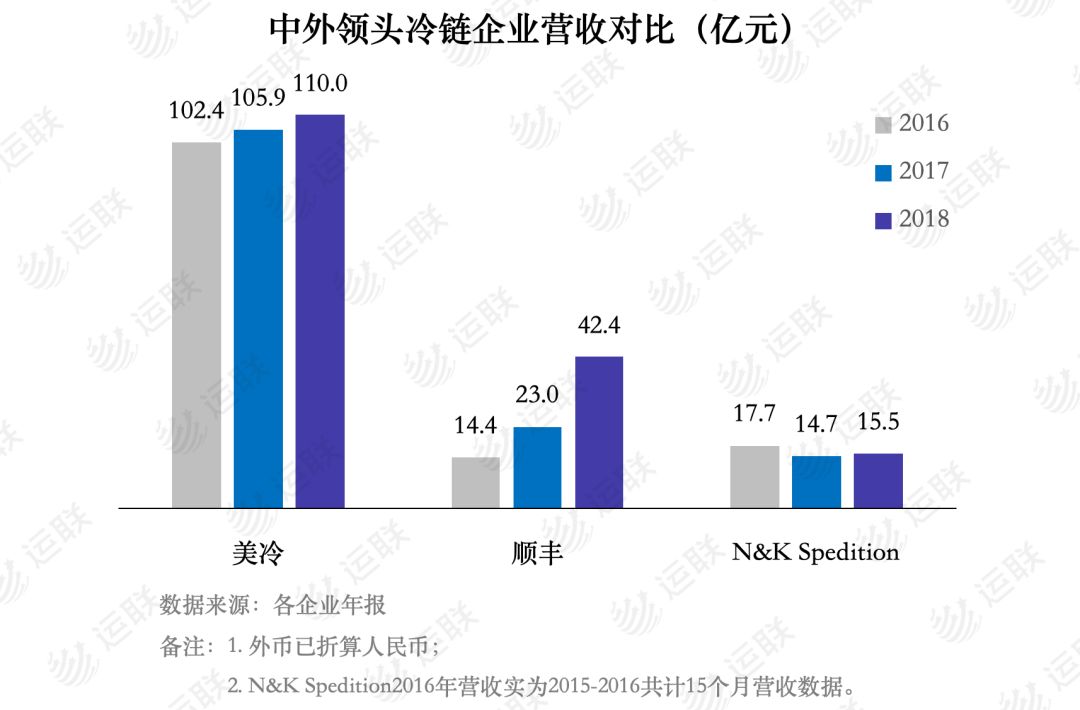

顺丰控股是国内首个初步建立全国性冷链网络的物流企业。2018年,顺丰冷运及医药业务营收42.4亿元,占顺丰控股总营收的4.67%,同比2017年增长84.9%,增速仅次于同城配业务,是顺丰新业务中的强势板块。

截至2018年底,顺丰拥有食品冷库51座,运营面积达23.7万平方米;冷藏车672台,食品运输干线121条;GSP认证医药仓4座,总面积2.9万平方米;GSP验证冷藏车236台,医药运输干线36条。目前,顺丰的冷链运输主要集中在生鲜、医药两个业务板块,主要客户有麦当劳、全家、双汇、哈药、广药等。

2018年8月,顺丰宣布与夏晖联合成立新夏晖,顺丰通过科技赋能新夏晖发展,同时联合拓展行业标杆客户,提供端到端、全程可视化的供应链冷链解决方案。同时,顺丰通过顺丰冷运主要服务C端客户,B端客户交给新夏晖,夏晖逐步从专属物流转变为开放第三方物流。目前,顺丰已经成为国内领先的冷链物流公司。

2.2 国内冷链企业大多亏损

根据中物联冷链委的数据,2018年我国冷链物流百强企业冷链业务营业收入合计达398.24亿元,仅占2018年冷链物流市场规模的13.79%。据运联研究院了解,国内大部分头部冷链企业仍处于资源投资期,企业大多处于亏损的状态。

2.3 亏损的主要原因在于供需矛盾

1)有效需求不足

目前,我国近80%的蔬菜水果、65%以上的肉类、60%以上的水产品,仍然采用的是常温运输方式。生鲜电商中有50%的产品需要借助冷链物流,但在实际运作过程中,冷藏车辆运输仅占10%,低温冷藏环境的运输要求远没有完全实现。总的来看,我国冷链市场空间虽很大,但转化到有效的实际需求并不多,市场仍处于非标准、不规范的状态。

2)冷链资源不通用

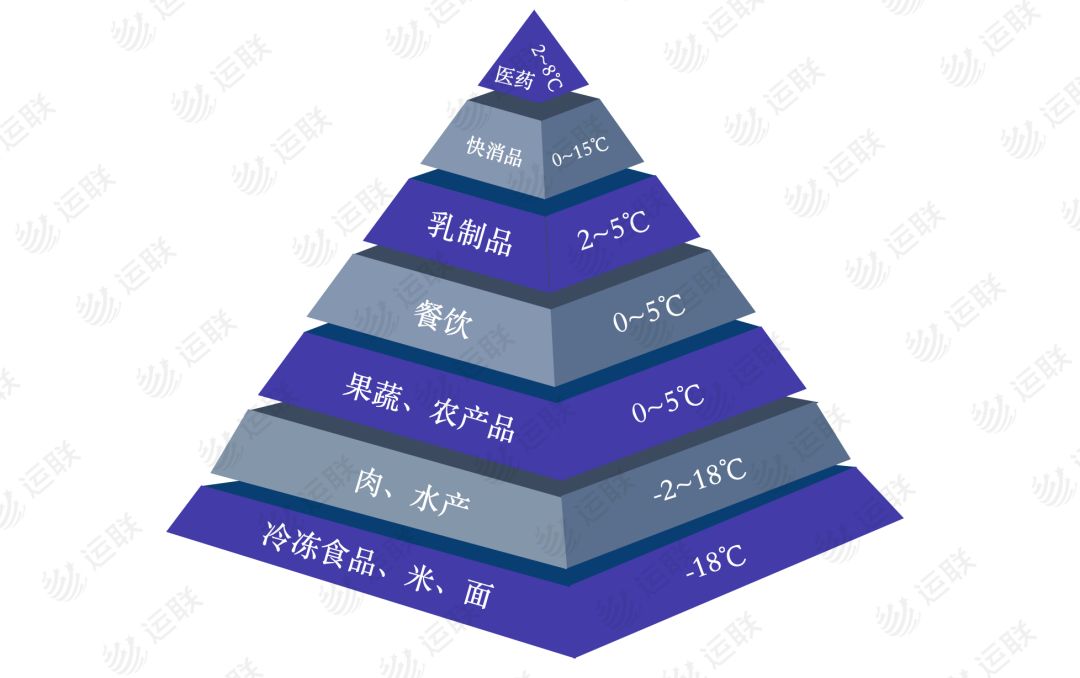

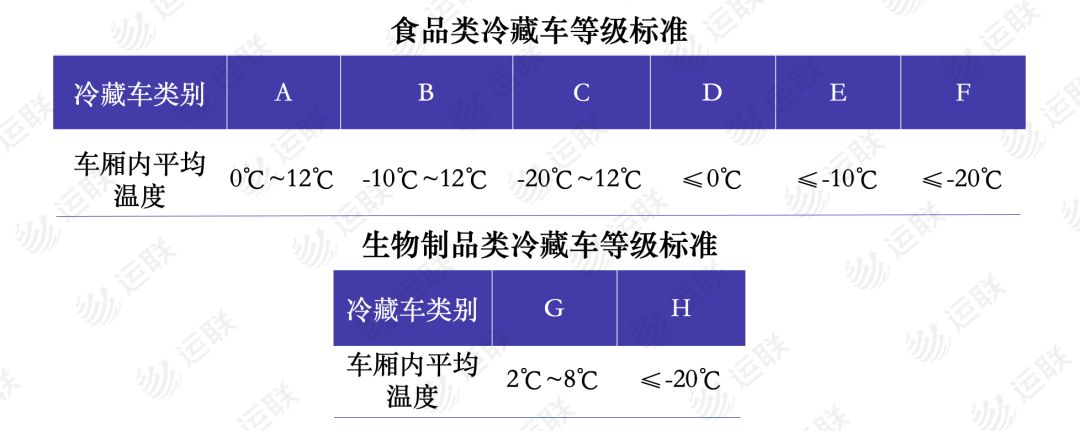

例如冷冻食品:冷冻肉类、水产类、速冻食品等,这些食品一般要求储存温度在-18℃以下,可以储存几个月到十几个月。这些冷冻食品一般采用F级冷藏车运输。而对于冷链医药行业,有着专门的G、H级冷链车运输。

2.4 中外冷链物流水平差距

我国果蔬、肉类、水产品的冷链流通率,即在物流过程中采用冷链物流的比重,分别为22%、34%、41%,冷藏运输率分别为35%、57%、69%,大部分生鲜产品仍是常温下流通。而在欧美、日本等发达国家,易腐食品冷藏运输率已超过90%,冷链流通率更是高达95%~98%。

与此同时,发达国家把产后储藏加工保鲜放在农业的首要位置,例如美国农业总投入的30%用于生产,70%用于深度加工保鲜;意大利、荷兰的农副产品保鲜产业化率为60%,而日本则大于70%。产后产值与自然产值之比,美国为3.7:1,日本为2.2:1,而我国仅为0.38:1。大量的初级农产品几乎都是未经处理便进入市场,损耗率相当高。

3 国外头部冷链企业已布局中国市场

3.1 全球最大冷链企业——美冷(Americold Realty Trust)

美冷是全球第一大冷链企业,是全球领先的温控仓储地产企业,拥有着最先进的制冷系统,2018年总营收达16亿美元(约110亿元),同比2017年增长4%,毛利率25.6%。

美冷的业务主要分为四大板块:冷链仓储业务、第三方冷链托管业务、冷链运输业务、以及其他业务;其中,冷链仓储业务营收占到总营收的73%。

2010年,招商局和美冷合资成立招商美冷,目前在国内主要一线城市拥有和管理17座冷库,面积达16.2万平方米。

3.2 欧洲最大冷链企业——N&K Spedition

N&K Spedition是欧洲最大的冷链物流企业,总部在丹麦,并在挪威、瑞典、西班牙、立陶宛等欧洲国家以及上海设立了分公司;2018年总营收为14.72丹麦克朗(约15.45亿元),同比2017年增长4%,毛利率15%。

N&K Spedition主要业务有空运冷链、铁路冷链、Skive冷链干线运输、塔达乌斯鱼类冷链运输等。该公司旗帜鲜明,在欧洲以Euro Fresh(欧洲生鲜)的名号提供冷链物流服务,在果蔬、鲜肉类的冷链干线运输方面有独特的运营和规模优势。

2019年12月,N&K Spedition宣布与中国台企海霆国际物流合作,进军中国,总投资金额将超过千亿人民币,希望未来在中国建构全套冷链物流设施,并提供高质量一站式的冷链物流服务。

3.3 国外冷链已进入成熟期,向外扩张趋势明显

国外发达国家冷链物流已经从仅提供仓储、运输的单一功能性服务,延伸到可以提供专业冷链咨询、信息对接以及冷链管理等个性化定制服务,并与客户结成利益、风险共享的战略合作伙伴关系。

此外,国外的冷链设施资源配置已经趋于完善,有效冷链需求处于较高水平。冷链物流市场体系成熟,各方参与者各司其职、环环相扣,,整个冷链链条的节点链接和运行有据可依、有证可查,大大提高了资源利用率和操作效率。

不过,根据美冷和N&K Spedition 的企业发展规模来看,近几年的年增长率只有4%左右,已经进入成熟缓慢的增长期。而扩大规模就只有收购企业以及开辟国外市场,中国正是它们的一个合适的目标。