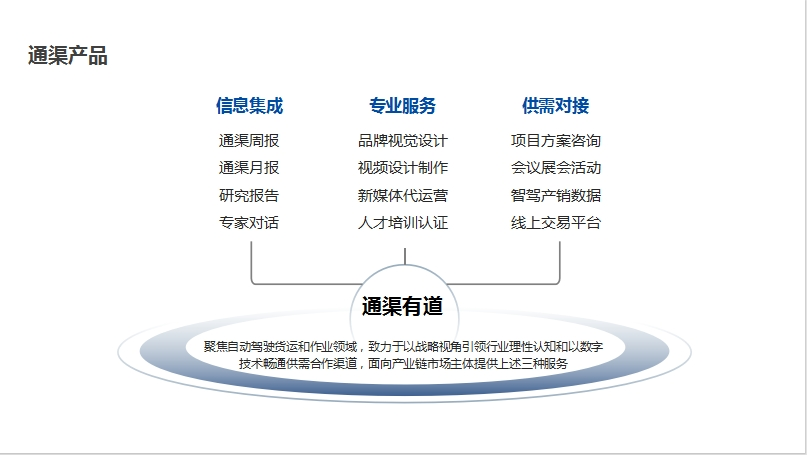

行业概况

1)什么是末端配送?

末端配送:指将包裹从物流服务商的末端营业网点直接送达消费者的物流活动,是货物从发货人到收货人链路的最后一个环节,通常称之为“最后一/三/五公里”。

本报告聚焦末端配送无人车领域,不包括无人机、低空经济领域。

目前,很多业内很多分析研究,在没有搞清楚什么是末端配送的情况下长篇大论。作者认为,场景理解是行业研究分析的基础和前提,所有新技术、新产品、新模式最终都要在现有产业链结构中找到可改进、可融入、可变革的点位,脱离业务逻辑不可能对场景有必要的理解

受作者视野和精力所限,本报告对场景理解难免有不妥之处,欢迎批评指正。

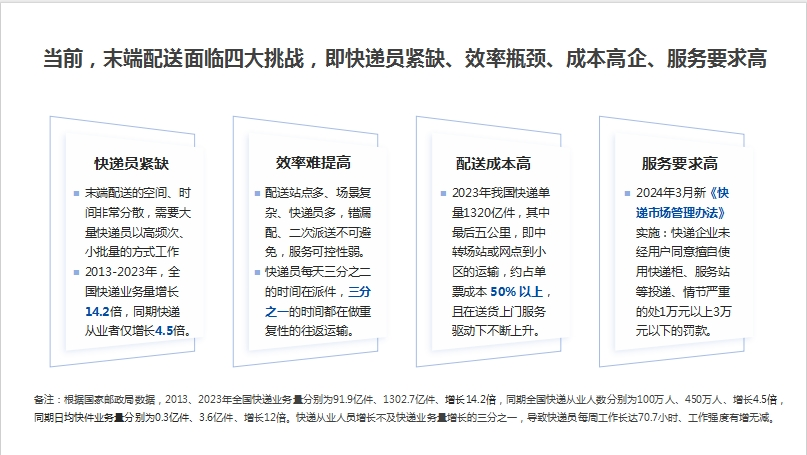

2)末端配送场景四大挑战

当前,末端配送面临四大挑战,即快递员紧缺、效率瓶颈、成本高企、服务要求高。

根据国家邮政局数据,2013、2023年全国快递业务量分别为91.9亿件、1302.7亿件、增长14.2倍,同期全国快递从业人数分别为100万人、450万人、增长4.5倍,同期日均快件业务量分别为0.3亿件、3.6亿件、增长12倍。

十年间,快递从业人数增长不及快递业务量增长的三分之一,导致快递员每周工作长达70.7小时、工作强度有增无减,且规模效应下派件费用不断压降,快递员职业已经失去原有的吸引力,快递员流失率高达30%以上。

实际上,中国并不缺人,更不可能缺快递员,缺的是合理付出回报和劳动者尊严。

当媒体在宣扬、当人们在赞叹,今年上半年又提前多少天完成800亿件快递业务量的高效率时候,请不要漠视所谓高效率背后的汗水物流和劳动者。

3)什么是末端无人配送?

末端无人配送:采用无人车替代电三轮,一种是将包裹从分拨中心转运至末端网点或由末端网点转运至驿站,一种是由末端网点直送C端客户,已突破传统末端范畴

相比由快递员,无人配送车更多地是解决快递运输环节,快递员依然需要配合完成前后两端的货物搬运、装卸、投递等环节,否则无法实现两端衔接。

行业末端无人配送车叫法五花八门、非常混乱,比如无人快递车、城配无人车、低速无人车、功能型无人车、服务型无人车、配送类低速无人驾驶装备。

叫法不同,体现的是主流认知尚未形成、产品和市场处于离散状态。很多产品超出标准规则之外,体现的是行业缺乏具有强制力的权威规则约束,也体现配送无人车产品还没有找到主攻的应用市场,技术、产品、需求边界尚在融合探索中。

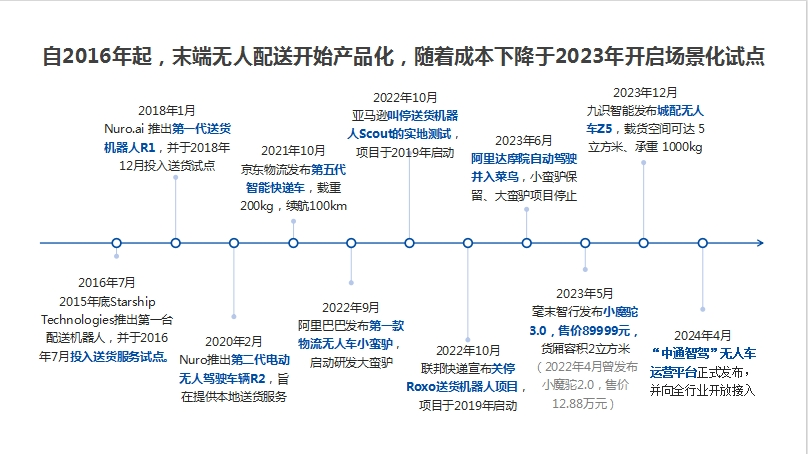

4)末端无人配送发展主要历程

自2016年起,末端无人配送开始产品化,随着成本下降于2023年开启场景化试点。

基本上,国外亚马逊、联邦快递等企业率先研究探索,国内京东等企业跟进研发,后续企业科技公司跟进。

近三年国外大型企业基本叫停该项目,国内企业受三年疫情催化刺激与极度内卷的物流竞争驱动,反而势头正盛。

5)末端无人配送产业链五大环节

末端无人配送产业链涵盖零部件、自动驾驶系统、整车/机制造、运营服务、应用场景等五大环节。

6)末端无人配送领域政府指引

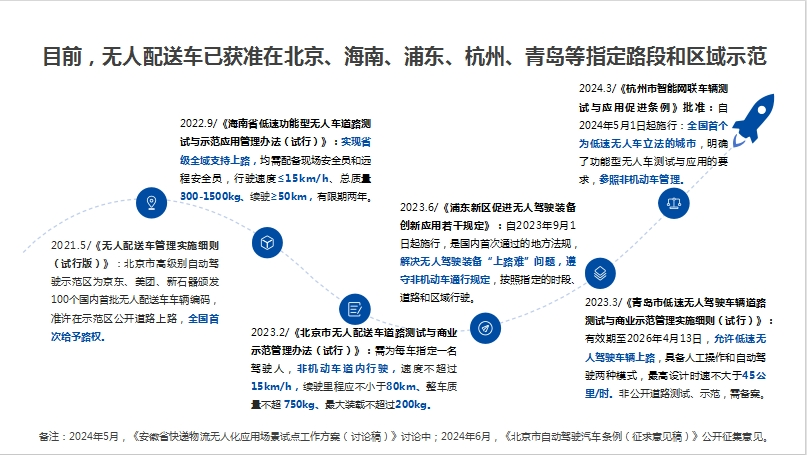

目前,无人配送车已获准在北京、海南、浦东、杭州、青岛等地区的指定路段和区域示范运营。

2024年5月,安徽省邮政局组织组织召开《安徽省快递物流无人化应用场景试点工作方案(讨论稿)》工作座谈会;2024年6月,《北京市自动驾驶汽车条例(征求意见稿)》公开征集意见,明确功能型无人车创新活动期间应当按照国家和本市有关规定通行。支持建设功能型无人车所需的停车位、交付设施、公共充电设施。

总体而言,末端无人配送行业缺乏具有强制约束力的权威标准和规范,标准规范供给严重滞后于技术和产品创新速度。所谓地方性标准也基本由地方所在地企业牵头制定,容易造成地方保护主义与市场分隔,更不利于市场推广和市场流动。

市场格局

7)末端无人配送到底有多大?

2023年末端配送用车市场规模1334亿、153.7万辆,包含了货运正三轮摩托车、微卡、微客、轻卡、轻客等。

根据中国汽车工程学会等按照中性预期测算,2030年城市末端无人配送领域的产值增量将达到977亿元。

8)末端无人配送的四大应用场景

以上四大场景基本可以分为三类:一类是开放道路的“点到点”中转短驳;一类是开放道路的“点到点”直送消费者;一类是工厂园区的货物转运。

目前看,“点到点”中转短驳是物流企业的主攻方向、“点到点”直送消费者是京东美团等即时配送企业的主攻方向、工厂园区的货物转运是细分行业企业的关注重点。

9)全国范围示范应用情况如何?

从试点到示范、从一线大城市到二三线城市,从东部沿海三大经济圈到中西部地区,末端无人配送产品正以“天女散花”的阵势在真实场景中试验验证。

同时需要看到的是,目前示范规模上100台的城市或发牌数量较多的城市,都是末端无人配送车企业所在城市或签署投资建厂协议的地方,如北京有京东、美团和新石器等、常熟有京东、芜湖南陵有行深、苏州有新石器、九识、探险家等大量无人车企业、而全国其他广大区域仍是三两台试点的星星之火、萤火之光。

由此,可见当前末端无人配送车的发展是投资驱动,并未到达某些人所说的规模元年。

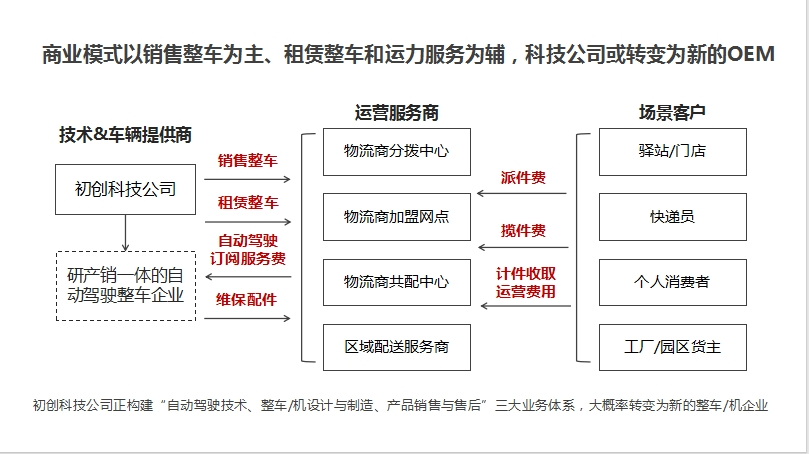

10)末端无人配送三种商业模式

商业模式以销售整车为主、租赁整车和运力服务为辅,科技公司或转变为新的OEM。

先行初创科技公司正构建“自动驾驶技术、整车/机设计与制造、产品销售与售后”三大业务体系,大概率转变为基于低速无人驾驶的新的整车/机企业。

11)超30家企业竞逐末端无人配送市场

四类企业竞逐末端配送。其中,“科技公司+物流企业”成为了最佳CP组合,京东、美团、阿里等平台公司蓄势待发,物流企业开始多地小批量试用,商用车主机厂默默观察、跟进布局、择机出动。

有部分机构喜欢给行业企业论资排辈,分出个第一、第二、第三梯队,作者认为在行业发展初期阶段完全没有必要,因为市场还没有、还在找市场阶段,希望更多的企业将精力放在专研核心能力、打磨产品、价值提升上,而不是追求短期毫无意义的排位赛和品牌影响。

试问,两年前哪些雄心勃勃的企业推广计划实现了么?试问两年之后,目前这三十多家企业哪些还会继续存在?同样也还会有新的末端无人配送企业进来。

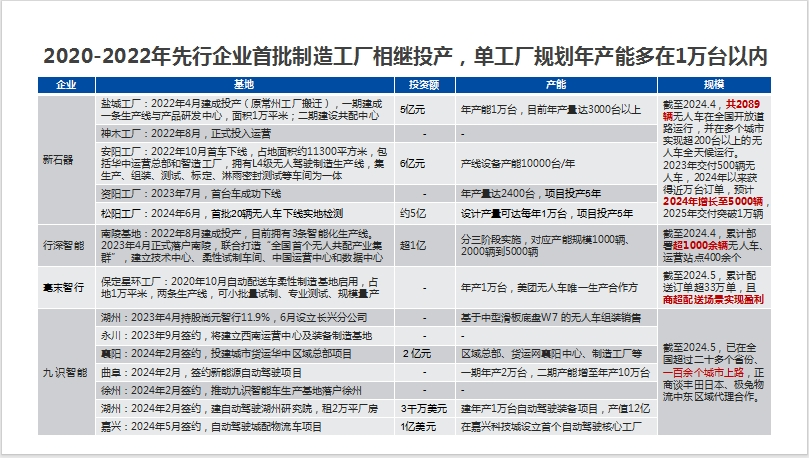

12)先行企业整车/机制造能力建设

2020-2022年先行企业首批制造工厂相继投产,单工厂规划年产能多在1万台以内。

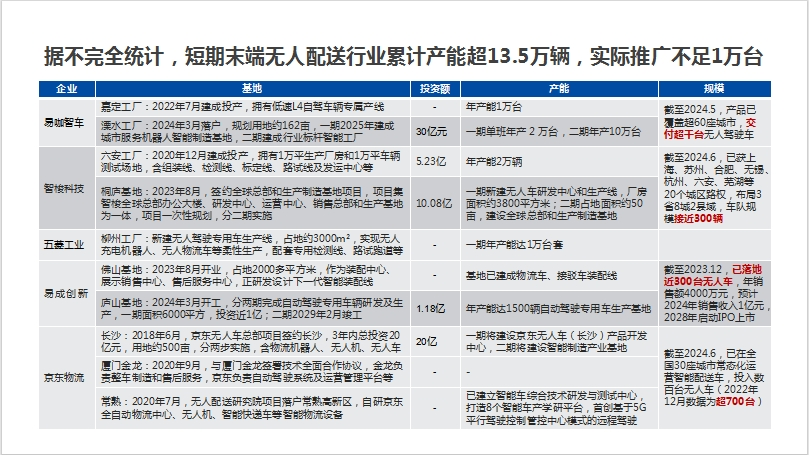

据不完全统计,短期末端无人配送行业累计产能超13.5万辆,实际推广不足1万台。

先行企业制造工厂一般包括:线控底盘、试制车间、装配组装、检测测试等四个部分,新石器、行深、九识等筹划或已在运营共配中心、运营中心和数据中心等。

企业及产品

13)末端无人配送车构成要件

末端无人配送车主要由线控底盘、整车控制套件、上装单元、用户端APP/小程序、现场/远程驾驶安全员、云端数据平台六部分构成。

其中,底盘提供移动承载能力,自动驾驶系统提供自主行驶能力,上装单元提供承载能力,运营平台及安全员确保稳定运行。

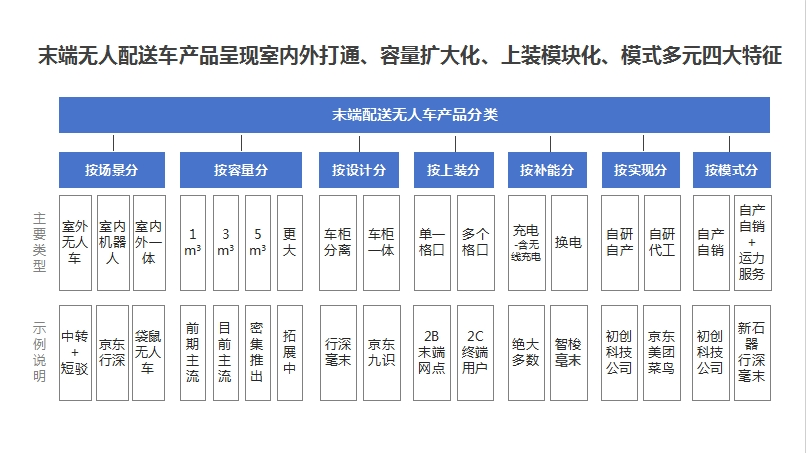

14)末端配送无人车产品分类

末端无人配送车产品可以按场景、容量、设计、上装、补能、落地、模式分,可以看到随着场景化测试和示范区域的扩大化,末端无人配送车产品品类急速拓展,产品实现方式多元化,如何将产品功能与场景需求耦合起来,并不断提高运力网络与人机协作系统的运营效率,将是未来几年业内企业要解决的核心问题。

15)七家代表性企业产品解析

京东物流:行业先驱,自带应用场景,落地数百台

新石器:科技公司先行者,累计推广规模超2000台

行深智能:产品专家、自建运力,部署超1000余辆

智梭科技:行业先行者,车队规模接近300辆

毫末智行:背靠长城汽车,商业模式多元灵活

九识智能:站在巨人肩膀上快速成长,行业新秀

易咖智车:底盘和上装专家,各类产品交付超1000台

研究结论

16)末端无人配送已进入示范应用期

第一阶段:工程验证期(2016-2019年)——国内外企业专注于创意概念的工程化、产品化实现,尚处于产品化阶段。

第二阶段:疫情催化期(2020-2023年)——新冠疫情突然爆发,加速至少2代产品的真实场景验证迭代,疫情后回落。

第三阶段:示范应用期(2024-2027年)——快递新规下无人车加速各场景小批量示范,百花齐放后问题暴露、场景收敛。

第四阶段:规模运营期(2028年以后)——适用场景边界清晰、成本优势远超人工、产品大规模交付、管理规则建全。

17)末端无人配送的四大发展方向

人机协作模式:配送无人车并非完全替代快递员,而是部分替代:两端交给小哥,运输交给小车。

直分直送模式:货架式无人车与快递分拣设备联动,包裹从分拨中心直送驿站,省掉中转与仓储。

室内外一体模式:办公楼、医院、公寓、商超、酒店等场所,下一步将是:室外无人车配送、室内机器人配送、中间小哥衔接。

共享无人运力模式:快递公司或网点运营商投资成立基于无人车的共享共配运力平台,覆盖更广市场。

18)末端无人配送五大必经之战

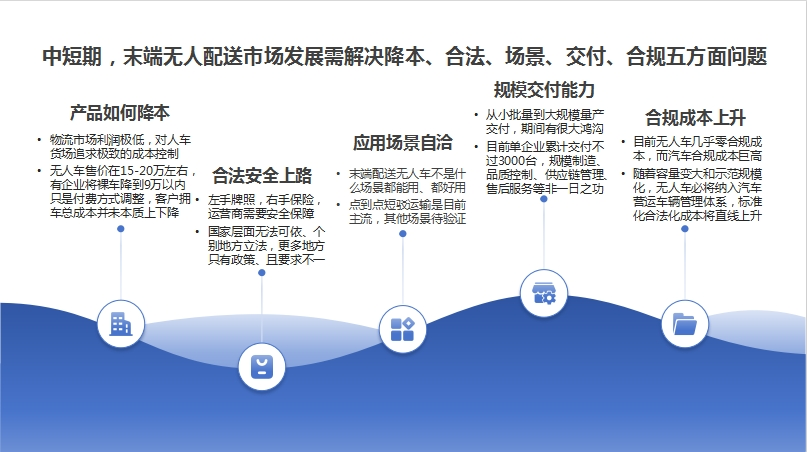

产品如何降本:物流市场利润极低,对人车货场追求极致的成本控制无人车售价在15-20万左右,有企业将裸车降到9万以内只是付费方式调整,客户拥车总成本并未本质上下降。

合法安全上路:左手牌照,右手保险,运营商需要安全保障。国家层面无法可依、个别地方立法,更多地方只有政策、且要求不一。

应用场景自洽:末端配送无人车不是什么场景都能用、都好用。点到点短驳运输是目前主流,其他场景待验证。

规模交付能力:从小批量到大规模量产交付,期间有很大鸿沟。目前单企业累计交付不过3000台,规模制造、品质控制、供应链管理、售后服务等非一日之功。

合规成本上升:目前无人车几乎零合规成本,而汽车合规成本巨高。随着容量变大和示范规模化,无人车必将纳入汽车营运车辆管理体系,标准化合法化成本将直线上升。

19)有待深究的四个重大课题:

归属问题:越装越多、越走越快的末端配送无人车,到底是汽车还是非机动车?如是汽车应该纳入营运车辆管理体系,如是非机动车应该限制速度、整车规格。

人机关系问题:末端配送无人车如何与快递员、快件处理员衔接协作,不同配送工具如何适配不同场景,发挥最大利用价值。

终极模式问题:自动驾驶系统方案商、研产销一体主机厂、无人运力服务提供商三种模式,哪种是行业终极模式,不同背景主体或有答案不同。

竞合关系问题:末端配送无人车可能实质上将形成对微卡、微客、轻卡、轻客等现有配送车辆的部分替代趋势,对其背后企业的长远发展战略而言是值得探讨的问题。

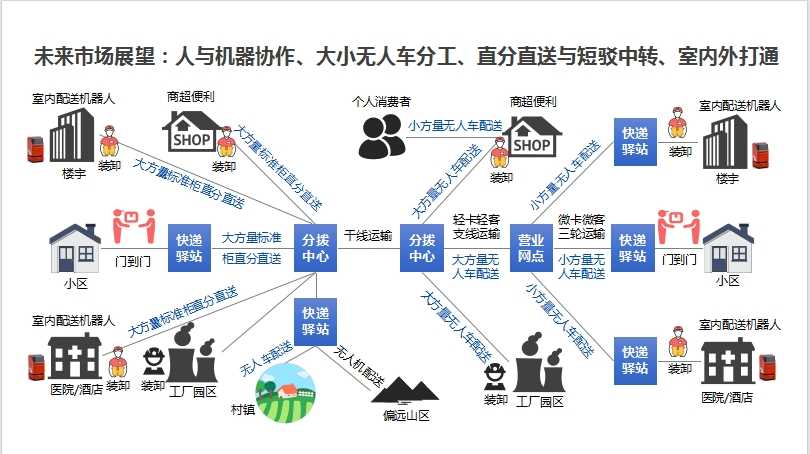

20)未来市场图景展望

人与机器协作:无人车/机器解决重复性运输任务,人重在门到门差异化服务,机器相当长一段时间将必须要人协助完成两端的装卸任务,才能形成业务闭环。

大小车分工:大放量无人车/机器解决分拨中心到营业网点、或直分直送到驿站的运输任务,大放量无人车/机器解决营业网点到驿站、或商超门店到个人消费者的运输任务,实现产品功能与场景需求高度耦合、运力充分高效利用的运力服务网络。

直分直送与短驳中转:对于标准化结构化程度高、运输货损严重且包裹流量密度大的快递区域,可采取标准化移动快递柜无人车进行直分直送模式探索,而更多场景则适合二级中转短驳模式,特别是地广人稀的城市和乡镇。

室内外打通:通过“室外无人车配送+中间小哥衔接+室内机器人直送工位”的室内外一体化末端配送模式,将大幅提升末端配送的自动化程度和服务水平。

欢迎提出问题与建议,期待探讨业务合作。