钧达股份港股IPO开启

全球领先的光伏电池制造商冲击资本市场

IPO FOCUS

作者:Petter

编辑:Petter

封面:Unsplash

本文仅供信息交流之用,不构成任何交易建议。素材来自网络公开渠道,如有侵权请联系删除。

4月28日,钧达股份(02865.HK)开启招股:

- 保荐人:华泰国际、招银国际、德意志证券

- 基石投资者:珠海高景、现代直投,合计申购占比31.48%

- 招股价格:20.40港元-28.60港元

- 集资额:12.94亿港元-18.14亿港元

- 总市值:59.69亿港元-83.68亿港元

- 每手股数:100股

- 入场费:2888.84港元

- 招股时间:5月2日

- 上市时间:5月8日

- 招股总数:63,432,300股H股

- 公开发售:6,343,300股H股(10%)

- 国际配售:57,089,000股H股

- 绿鞋:951.48万股/2.23亿港元

- 发行比例:21.68%(未行使超额配售权)

图源:百度股市通

钧达股份成立于2003年,创始人是杨仁元先生,公司于2017年4月在深交所主板上市,股票代码为“002865”。截至发文前,股价报40.05元,涨0.88%,总市值91.78亿元(约97亿港元)。

主要业务

钧达股份是全球领先的光伏电池制造商,2021年通过收购捷泰科技进入光伏行业。目前,公司在N型TOPCon电池及P型PERC电池等主流光伏电池类型中具有竞争优势。

2024年,公司首发新产品线N型TOPCon MoNo 2,将光伏电池的量产转换效率提升至26.0%以上,达到行业领先水平。据弗若斯特沙利文资料,按2024年的出货量计算,公司在专业制造商中N型TOPCon电池市场份额为24.7%,排名第一;在全球光伏电池市场中排名第二,市场份额为17.9%。

截至2024年底,公司年化产能约为44.4 GW,均为N型TOPCon电池。

行业前景

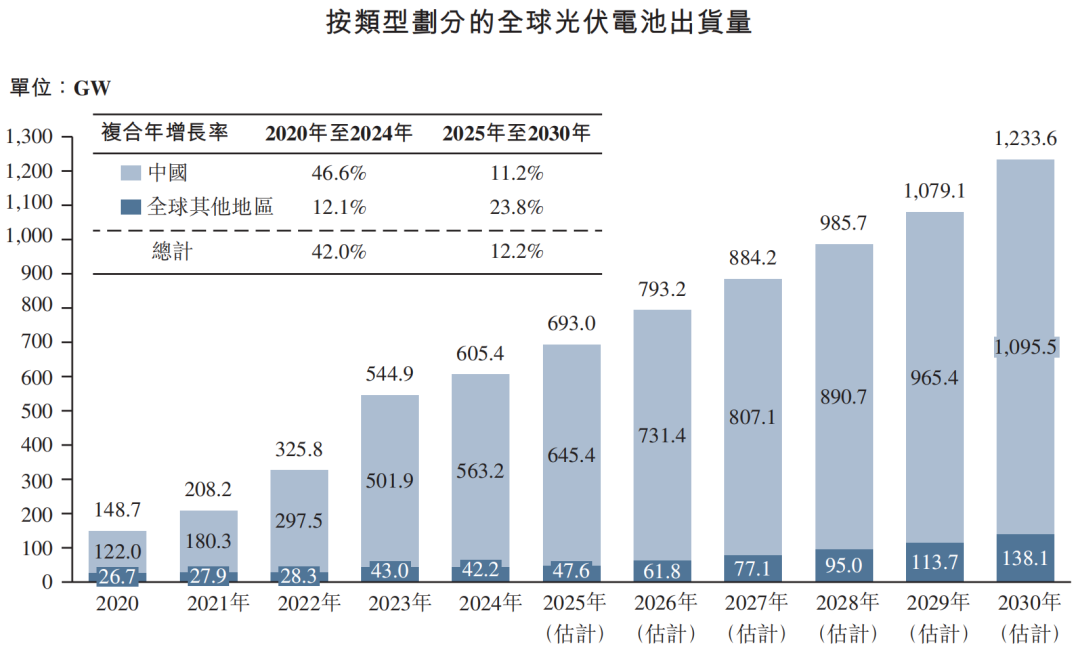

在全球碳中和目标和能源战略转型的推动下,光伏电池需求快速增长。据弗若斯特沙利文资料,全球光伏电池出货量从2020年的148.7 GW增至2024年的605.4 GW,复合年增长率为42.0%,预计将以12.2%的速度增长至2030年的1233.6 GW。

图源:招股书

股权架构

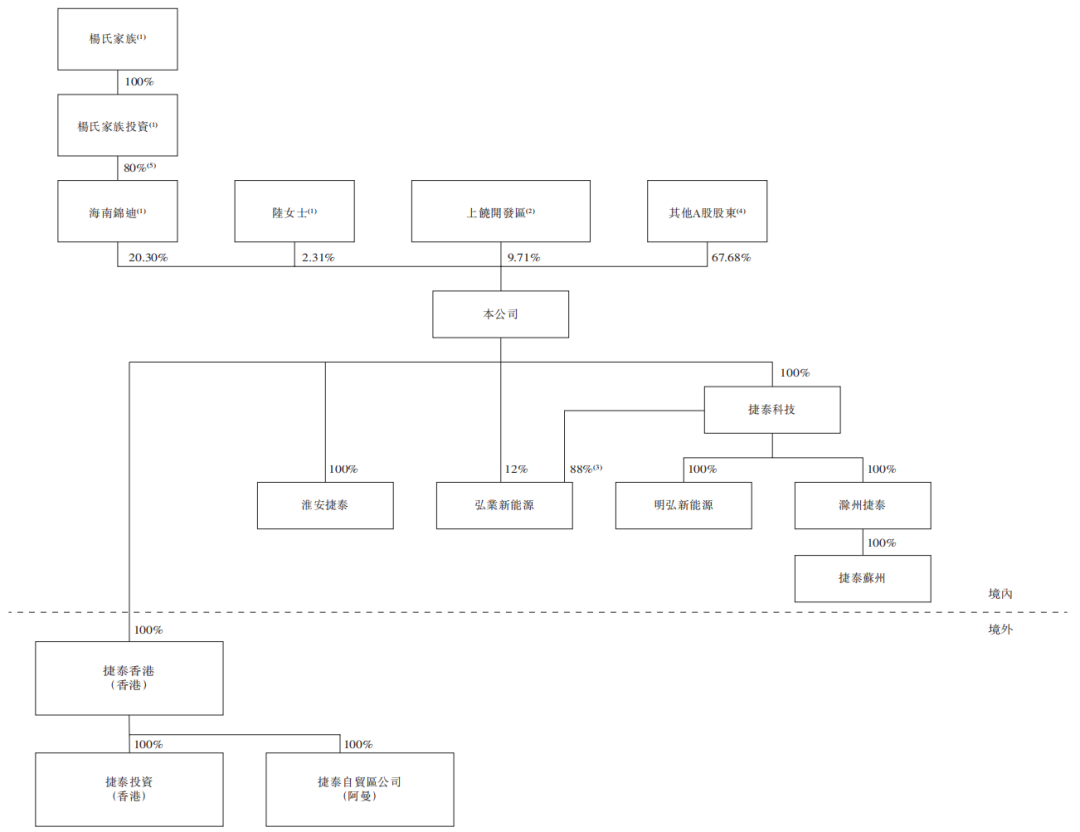

根据一致行动协议,杨氏家族及其受控实体能够行使公司22.61%的投票权;上饶开发区持股9.71%;其他A股股东合计持股67.88%。

图源:招股书

财务数据

公司收入并不稳定,2024年甚至出现大幅缩水,自2022年至2024年分别为110.8亿元、186.1亿元及99.2亿元。

更重要的是,公司2024年的毛利转负,自2022年至2024年分别为12.1亿元、16.9亿元及-8506万元,毛利率分别为11.0%、9.1%及-0.9%。

净利润的情况更为严重,自2022年至2024年分别为8.2亿元、8.1亿元及-5.9亿元,净利率分别为7.4%、4.4%及-6.0%。

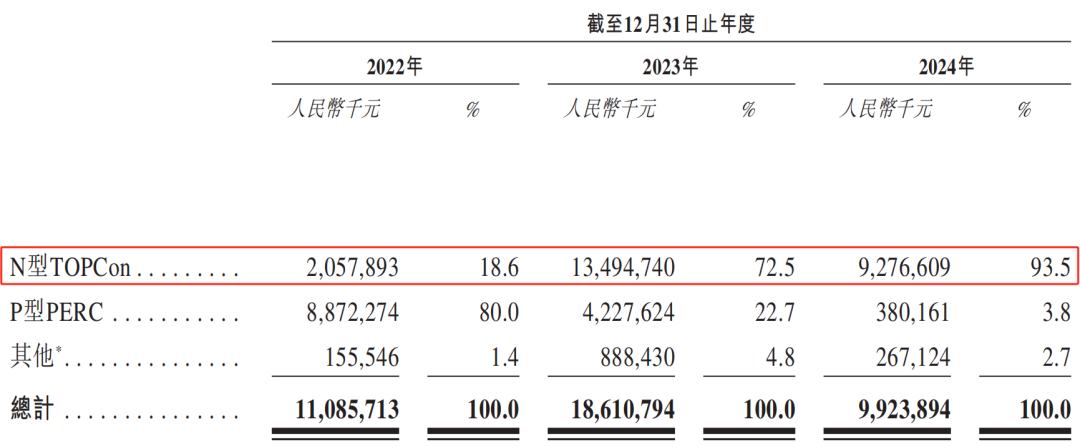

按产品类型划分,公司的绝大部分收入来自N型TOPCon电池,2024年约占当期总收入的93.5%。

图源:招股书

营运资本方面,公司现金储备尚可,截至2025年3月31日,现金及其等价物为25.4亿元;负债水平不高,同期流动负债总额为72.0亿元,流动资产净值为8.8亿元。

图源:招股书

中介团队

本次IPO申请中,华泰国际、招银国际、德意志证券为保荐人;美迈斯、天元为公司律师;瑞生、锦天城为券商律师;德勤•关黄陈方为审计师;弗若斯特沙利文为行业顾问。

华泰国际近2年保荐的港股项目首日上涨率为36.84%,平均首日回报305.89港元;招银国际近2年保荐的港股项目首日上涨率为57.14%,平均首日回报83.43%;德意志证券于近2年未保荐任何港股项目。

图源:富途牛牛

图源:富途牛牛

加入社群

加入社群