英特尔2025年Q1财报解析:对内整改,业绩仍承压

核心数据:收入持平,毛利率再次下滑

英特尔于北京时间2025年4月25日美股盘后发布2025年第一季度财报。本季度营收126.7亿美元,同比基本持平,接近指引上限(117-127亿美元)。客户端业务下滑与数据中心及AI业务增长相互抵消。

毛利率为36.9%,同比下滑4.1个百分点,但仍好于市场预期(32.2%)。净利润为-8.2亿美元,亏损扩大,主要受毛利率下滑和非经常性损失影响。

细分业务表现:客户端业务持续丢份额,AI和代工是潜在亮点

客户端业务收入76.3亿美元,同比下降7.8%,主要因PC行业出货量增长未能转化为公司收入增长,表明市场份额继续被竞争对手抢夺。

数据中心及AI业务收入41.3亿美元,同比增长7.8%,主要受益于Xeon服务器销售和客户提前备货需求。但传统服务器和Altera业务有所下滑,尚未充分受益于AI产业链增长。

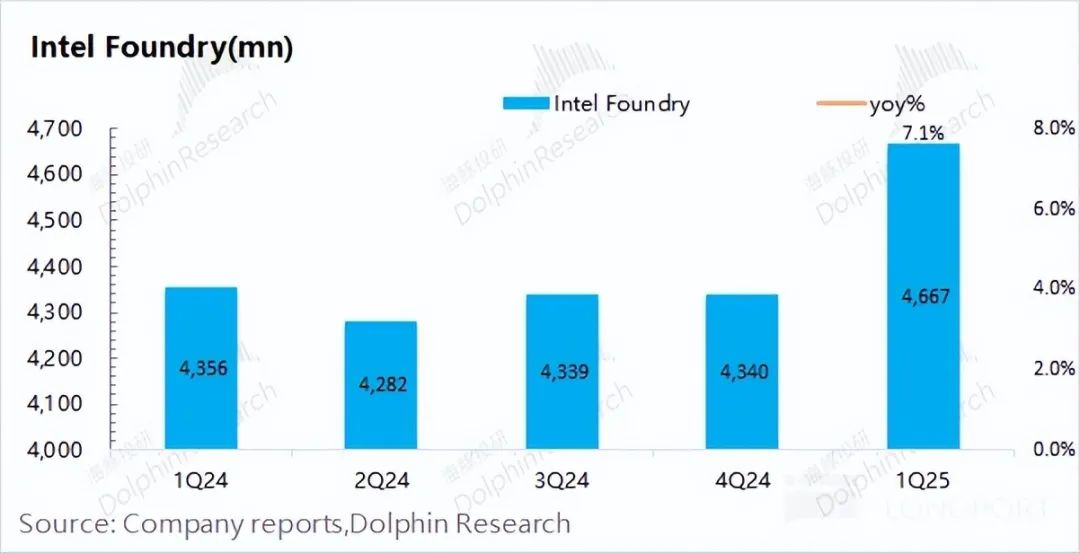

代工业务营收46.7亿美元,但内部抵扣项达47亿美元,目前晶圆代工仍以服务内部为主,对外代工较少。

未来展望:改革聚焦核心业务,短期压力仍存

英特尔预计2025年第二季度收入112-124亿美元,毛利率GAAP为34.3%,两项指标较上年同期均有回落。

新CEO上任后,公司明确聚焦核心x86业务、数据中心及AI和18A制程研发生产,通过调整业务划分、裁员降费等措施提升效率。尽管如此,公司在客户端业务面临AMD竞争、数据中心及AI业务未完全打入核心赛道以及晶圆对外代工较少等问题仍未解决。

当前,英特尔三大业务均未见明显好转,未来需实现毛利率回升至45%以上才能改善经营面亏损状态。如能突破现有困境,则有望重获市场信心。

重要提示

欢迎用户加入专业讨论交流。

英特尔业务分析与展望

业务调整与代工战略

Altera 的出售一方面源于该业务的低迷,另一方面有助于公司回笼资金支持其他核心业务的发展,如制程技术研发与数据中心业务拓展。

客户端业务是英特尔的传统优势领域和基本盘。而数据中心及 AI 业务则为公司提供了增长潜力。对于数据中心市场,四大核心云厂商的资本开支将是市场需求的关键。尽管谷歌本季度资本开支达到 172 亿美元,同比增长 43%,但其在 GCP Next 大会上提到部分客户需求降温的风险。

由于当前市场需求主要集中于 GPU 和 ASIC 领域,而英特尔的产品仍以服务器中的 CPU 为主,因此在当前 AI 市场中受益较少。

英特尔代工业务现状

英特尔的晶圆代工业务收入在 2025 年第一季度实现 46.7 亿美元,同比增长 7.1%。结合公司本季度各业务内部抵消总额为 47 亿美元,可见其当前晶圆代工主要服务于内部,对外代工比例较低。

虽然英特尔对外代工业务一直难见起色,但更换 CEO 后明确了聚焦 18A 制程研发生产的策略。在美国制造业回归的大方针下,公司将继续坚持代工战略。若 18A 制程及代工业务超预期发展,有望助力公司经营面提升。

加入社群

加入社群