比亚迪2025年第一季度财报解读

一、核心业绩亮点

比亚迪于北京时间4月25日晚发布2025年第一季度财报,主要数据如下:

- 汽车毛利率再创新高:一季度汽车毛利率达24%,超出市场预期的22.3%。即使考虑到质保金会计调整的影响,毛销差仍达到16.4%,体现了比亚迪强大的供应链溢价能力和垂直整合能力[1]。

- 卖车收入端略低预期:一季度收入不及预期,主要由于清库存周期内老款车型大幅降价,影响单价表现[1]。

- 单车净利超预期:一季度单车净利为0.87万元,高于市场预期的0.8万-0.85万元水平,得益于高毛利率及销售费用的有效控制[1]。

二、潜在风险与未来展望

尽管业绩亮眼,但仍存在以下潜在风险:

展望未来,海豚君认为二季度卖车业务有望边际改善,主要原因包括:智驾版车型逐步放量、海外市场需求持续增长以及城市NOA技术可能在中低端车型中的应用[1]。

重要提示

欢迎关注比亚迪未来动向及财报更新。

以下是详细分析

一、再次交出惊艳的汽车毛利率

比亚迪一季度毛利率达24%,毛销差为16.4%,表明其强降本能力和供应链优势显著[1]。

二、单车净利超预期

单车净利达到0.87万元,超出市场预期中枢,主要受益于成本下降和销售费用控制[1]。

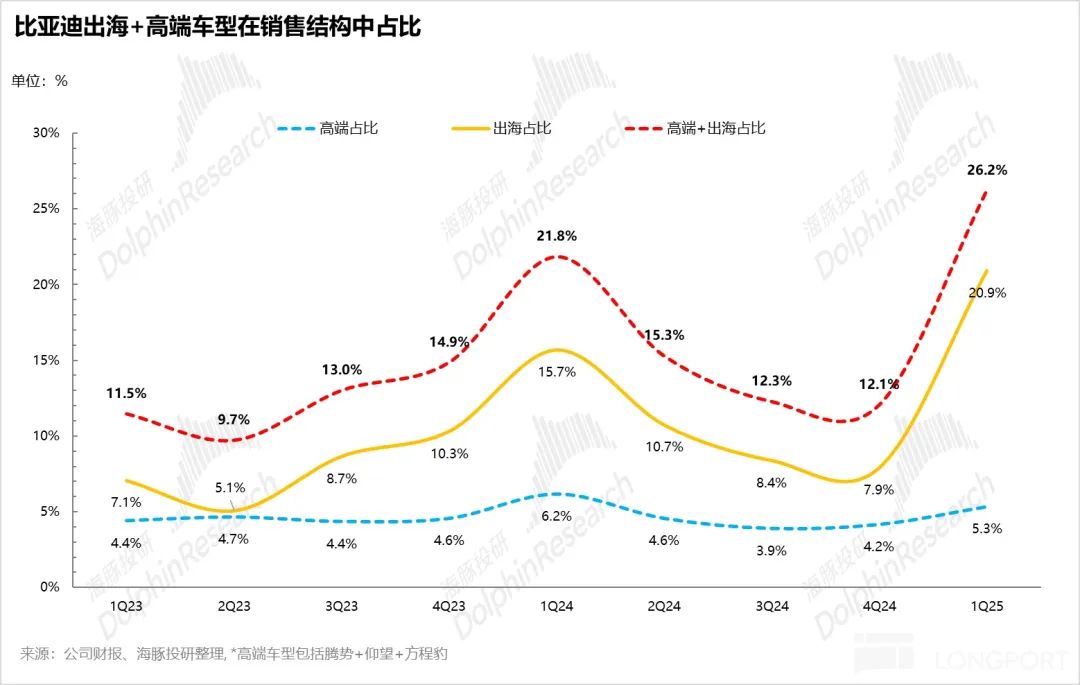

三、海外市场表现突出

出海销量占比提升至26%,成为推动增长的关键因素之一[1]。

比亚迪海外扩张战略分析

高利润支撑与海外产能布局

出海车型相较于国内车型展现出更高的单车毛利和净利优势,这种优势在一定程度上可以支撑智驾版车型因销量不及预期而可能采取的降价策略。特别是在比亚迪智驾平权所覆盖的价格区间内,用户对价格的高度敏感性是不可忽视的因素。

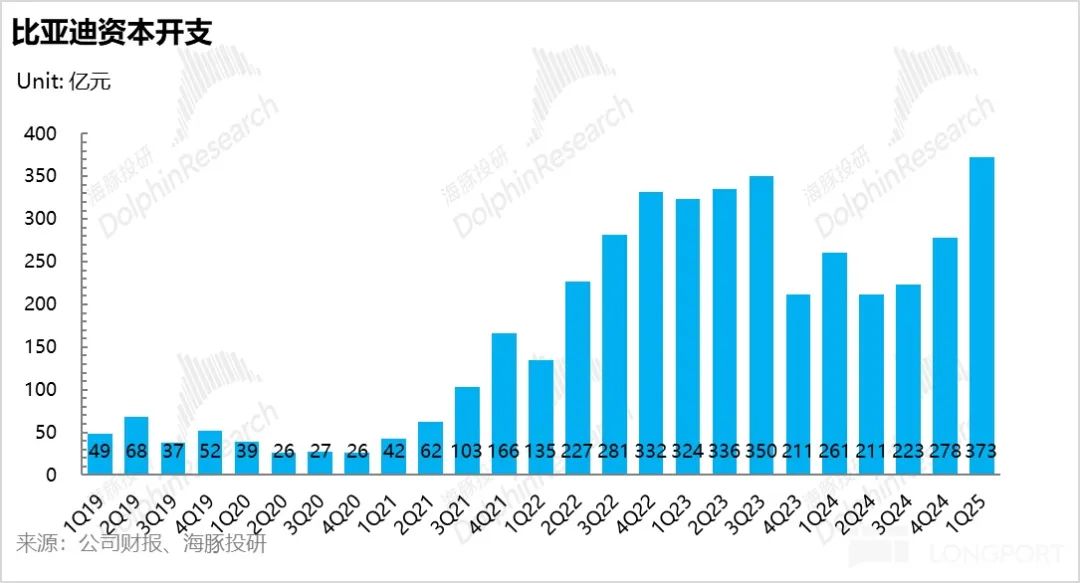

从资本开支持续增加以及之前的增发行为可以看出,比亚迪今年将海外视为重要增长点。公司正在积极扩建海外产能,为实现今年海外销量80万的目标以及明年的进一步放量做好准备。此举有助于为国内汽车业务提供较高的毛利和净利安全垫。

// 免责声明

本报告仅为综合数据参考之用,旨在为海豚投研及其关联机构的用户提供信息支持,并未考虑任何接收本报告人士的具体投资目标、偏好及风险承受能力等情况。投资者基于此报告作出投资决策前,必须咨询独立专业顾问意见。

本报告中提及的信息或观点均基于已公开资料,仅供读者参考,不构成证券买卖邀请或建议。海豚投研对使用本报告内容导致的任何直接或间接损失不负责任。

本报告版权归属海豚投研所有,未经书面同意,任何机构或个人不得以任何形式复制、转发或向非授权人员分发。

加入社群

加入社群