搜索

公众号

公众号

小程序

登录

首页

大数快讯

出海快讯

出海早报

大数活动

查看全部

服务

货源

招聘

专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

DeepSeek

登录

首页

>

九牧王的年轻化策略奏效了吗

0

0

在微信中打开

九牧王的年轻化策略奏效了吗

零态LT

2024-10-01

612

导读:光鲜背后的另一面

作者|

李佳蔓

编辑|

内容部

运营|

陈佳慧

出品|

零态LT(ID:LingTai_LT)

近期,运动员表彰大会的新闻铺天盖地,而网友的关注点落到了运动员们的服装上,网友辣评:像是酒店迎宾服,而设计这套服装的正是九牧王。

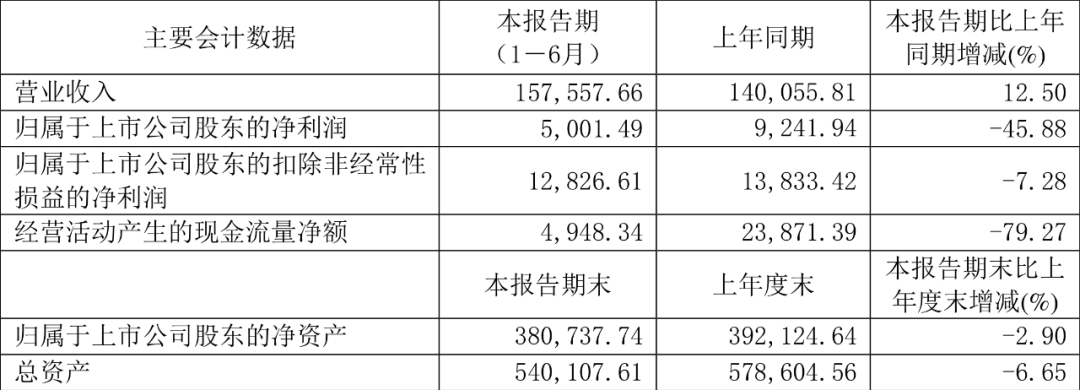

2024年上半年,九牧王交出了一份营收增长的成绩单,但净利润却大幅下滑,门店数量也净减少。

在这光鲜与隐忧并存背后,真相如何?

休闲男装品牌九牧王,作为全球销量领先的男裤专家,专注男裤领域已达35年,积累了1200万人体数据,成为中国男裤标准参与制定者,男裤累计销售1亿条,平均每7秒卖出一条。其研创的高弹面料,拉伸率高达普通面料4倍。2020年,九牧王还荣获“全球销量领先的男裤专家”。上半年男裤收入较上年同期增长12.61%,男裤收入占公司主营业务收入比重为51.30%。

然而,在2024年8月27日发布的半年报中,九牧王交出了一份令人瞩目的成绩单,却也隐藏着不少谜团。

数据显示,2024年上半年,九牧王营收同比增长12.50%,达到了15.76亿元。然而,在这光鲜的营收数据背后,其净利润却同比下滑了45.88%,仅为5001万元。更令人惊讶的是,在此期间,九牧王的门店数量竟然还净减少35家。

这一增一减之间,九牧王究竟是如何实现微盈利的?是策略奏效还是另有隐情?

报告显示,九牧王在2024年上半年通过加大投入换取了销售额增长,但对利润水平造成一定影响。那么,这些投入究竟流向了何处?

直营与购物中心占比上升

现在,九牧王的策略之一是提升直营店占比,加大布局购物中心和奥莱店。

过去,在经营策略上,九牧王“商场+专卖店”的渠道模式延续至今,加盟为主,直营为辅,是通过区域分公司直接管理加盟店铺。为提升内部的生产效率,应对市场需求,九牧王董事长林聪颖曾计划“一年要新增300到500家门店”,在全国攻城略地。

但另一方面,这对品牌统一管理的风险也明显提升。

因此,和其他本土老牌男装一样,九牧王在过去多年积累了大量街边店、百货专柜等非购物中心门店,尤其是在分散的下沉市场,这些门店也多由加盟商经营。

但由于细节上忽视,并没有塑造出完全高端的品牌形象,过重的线下布局还使得其在面临电商冲击时应对艰难。业绩放缓甚至倒退,面对巨大的库存压力,公司叫停此前的开店规划,上市后两年,净关店超300家。

随着零售业态的迭代,加上九牧王有意革新升级品牌形象,加码以直营为主、毛利率更高、面积更大的购物中心店,这就是很容易理解的选择。

2024年上半年,九牧王门店数量净减少35家至2351家,其中直营门店净增加10家至801家,占比34%。

此外,九牧王表示线下平均单店面积也持续增加。

当然,直营店和购物中心占比升高也导致职工薪酬、装修费、商场管理费等支出在报告期内有不同程度的增长,因此也共同抬高了销售费用。

可以说,由于渠道调整的策略,九牧王短期内或许很难省下钱来扩大利润。同时,对于旗下两个子品牌—韩国时尚男装ZIOZIA和时尚裤装FUN,九牧王似乎也暂无计划加大投入。何况它们的体量太小,差异化优势并不明显,要培养成第二增长曲线也不容易。

2024年上半年,ZIOZIA和FUN的营收分别下滑2.46%和10.24%至5614万元和6285万元,ZIOZIA门店数量净减少3家至92家,FUN门店数量净减少18家至76家。

这一系列数据不禁让人质疑,九牧王押对宝吗?

多品牌矩阵、明星代言

说到了品牌矩阵,早年九牧王通过代理和收购兼并国际品牌,旗下扩充了意大利高端男裤品牌“VIGANO”、电商品牌“格力派蒙”、国内休闲品牌FUN,意图切入年轻群体消费市场。

但从实际效果上来看,过快推行多品牌计划,并没有达到1+1>2的作用。为公司贡献90%左右营收的仍然是主营业务,多品牌并没有带来可观的ROI。

另一方面,随着运动休闲风的兴起和电商的崛起,九牧王的市场份额受到冲击,快速兴起的一批男装企业使得其市场份额受到挤压。数据显示,如今的九牧王在市场的占有率不足0.9%,并呈现下滑的趋势。由于其正装商务基因决定了产品很难匹配年轻消费者的口味,这使得品牌在市场上的吸引力逐渐减弱。

对比同一时期的其他男装品牌,如海澜之家从“男人的衣柜”到“全家人的衣柜”,通过优化品类生产、供应链、营销等措施,在2022年实现净利润21.55亿元,2024年上半年营收超过113亿。

雅戈尔在房地产业和股票投资受阻后,开始将更多精力投注到其起家的服装主业,并细化品牌,不再“单品”打天下,形成了以YOUNGOR、HartSchaffnerMarx、MAYOR为代表的多元化品牌发展战略。

九牧王同样推进品牌年轻化的战略,重金邀请明星代言和营销宣传,推出了年轻化副牌如ZIOZIA和FUN,但整体上更侧重于“男裤专家”的战略定位。但相较于雅戈尔和海澜之家的全渠道布局,由于九牧王渠道拓展更多聚焦线下,现实营收的差距越来越明显。

为了更贴近年轻人,4月11日,九牧王还官宣范丞丞、李昀锐、魏大勋、张云龙、朱亚文五位男艺人成为品牌代言人,为“五裤矩阵”造势。这是九牧王品牌时隔近5年再次启用代言人。

九牧王以明星代言赋能优质产品宣传,与年轻消费者建立共同的话语体系,同时在全国开展城市引爆营销

活动

,邀请媒体、KOL博主等参与活动,进行线上线下全方位宣传,品牌声量得到显著提高,创下17.8亿的总曝光量。

此外,九牧王还为中国体育代表团全新打造巴黎奥运会“逐梦”礼服,与赛事营销相结合,推动新品“红出圈”。

与此同时,公司也积极推动各品牌协同发展,构建全新营销场景,持续寻求新增量。

ZIOZIA着重加强与时尚博主合作、艺人服装植入等,FUN则签约角斗舞仕街舞超级联赛,成为本赛季唯一指定服装品牌。

除了丰富核心产品矩阵、增加品牌曝光度,报告期内,九牧王持续推进渠道结构的优化升级,深化全渠道布局。目前,公司线下销售终端已覆盖全国31个省

(区、市)

主要城市的重点商圈,渠道形态涵盖购物中心、商场、专卖店,集成店、快闪店等新形态也在加速落地。

然而,这一系列举措虽然带来了收入的增长,但同时也伴随着营销费用和营运成本的增加,导致上半年服装主业净利润减少。

从长远来看,代言人、新渠道无疑将持续推动九牧王品牌的年轻化,让品牌在年轻消费群体中扩大品牌声量、积蓄品牌势能,为业绩的长期稳步增长奠定良好的基础。

但短期内,九牧王需要审视其投入与产出的平衡,确保每一分投入都能带来相应的回报。

九牧王的投资之殇

上市前夕,九牧王通过“跑马圈地”式的渠道扩张,迅速扩大了市场覆盖面,到2011年底,公司的门店数超过3100家。近期,九牧王净利润的大幅下滑却引发市场关注。

九牧王将营收增长归因于产品、渠道、品牌和会员运营等多方面举措的奏效。然而,归母净利润的大幅下滑,主要是因为非经常性损益项目的7825万元损失,具体来说是投资业务公允价值变动导致大额损失。扣除非经常性损益后,净利润依然不及去年,这主要是由于报告期内销售费用同比大增36.15%至6.55亿元。

财报显示,除了销售费用的激增外,投资业务的公允价值变动损失也是导致利润下滑的重要原因。为聚焦精力发展服装主业,报告期内,九牧王公司减少了二级市场的投资,股票、基金、私募基金等交易性金融资产较年初减少了约3.2亿元,并将其置换为存款证、理财产品等风险更低的投资。

报告期内,九牧王投资业务导致的公允价值变动损失达到1.11亿元,较去年同期多损失2787万元。这一损失无疑进一步压缩了九牧王的利润空间。尽管九牧王试图通过调整投资策略来降低风险,但市场波动仍然对其造成了不小的冲击。

反观这些年,为了盈利,九牧王董事长林聪颖其实一直都在高调投资,九牧王投资的领域极其广泛,涉及文化教育、航空、人工智能、新能源汽车等领域,投资比例超过资产的10%。炒股的确让九牧王连续赚了几次快钱,比如2018年,九牧王的投资收益接近2.5亿,几乎是公司的一半净利润,次年投资成本就超过了57亿。

然而,依靠炒股带来的短期收益并不能代表一家企业的经营能力。一旦投资业务出现问题,不仅会导致财务数据的恶化,还可能引发市场的负面反应。例如近几年,九牧王的投资业务产生的公允价值变动损益过大,导致公司业绩直接受到影响,如2022年归母净利润大幅度下跌,投资产生的亏损居高不下,已经波及了其在二级市场的表现。

在2018年往后的特殊时期里,九牧王的增长瓶颈明显,五年内营收围绕27亿上下略微浮动,但利润率走低。比炒股亏钱更可怕的是品牌和渠道的老化,这家原本定位高端的男裤品牌,开始大规模地展开降价促销,但市场越来越少为他买单。

尽管九牧王的第二季度没能延续第一季度的增势,但能在2024年上半年交出一份营收增长的财报,已经超过了不少同行。

在已披露2024年上半年业绩的部分男装企业中,七匹狼、报喜鸟、中国利郎、慕尚集团、海澜之家、红豆股份的营收增幅分别为-4.90%、0.36%、7.31%、0.28%、1.53%、-1.33%,九牧王是其中唯一录得营收双位数增长的。

近两年,本土男装企业普遍经历了2023年业绩显著复苏、2024年陷入停滞的过程,和大盘的情况基本吻合。国家统计局数据显示,2024年上半年服装、鞋帽、针纺织品类商品零售额同比增长1.3%,与2023年上半年的12.8%相比,增速明显放缓。

当市场进入存量竞争阶段,企业常用的策略包括在稳住营收的基础上降本增效,转而追求利润;或是通过开拓新业务来寻找新增长点。比如,中国利郎就在最新财报中宣布将以合资公司形式开启多品牌战略,接手日本迪桑特旗下高尔夫品牌Munsingwear在中国市场的运营。

复盘九牧王的策略是基本奏效,还是“市场横盘下”的无奈之举?

九牧王2024年上半年的财报中展现出了营收增长的光鲜一面,但背后的净利润下滑、门店数量减少以及子品牌表现不佳等问题也不容忽视。投资业务的波动只是表象,品牌与渠道的老化才是深层隐患。

尽管九牧王在渠道调整和品牌推广上投入了大量资金,但这些投入是否真正带来了长期的竞争优势和利润增长,仍需进一步观察。

在市场存量竞争激烈的当下,九牧王需要更加审慎地考虑如何在保持营收增长的同时,实现利润的最大化,这或许才是其未来发展的关键所在。

【声明】该内容为作者个人观点,大数跨境仅提供信息存储空间服务,不代表大数跨境观点或立场。版权归原作者所有,未经允许不得转载。如发现本站文章存在版权问题,请联系:

contact@10100.com

服装

0

0

零态LT

中国环境记者协会绿色低碳专业委员会战略合作单位

内容

755

粉丝

2

咨询

关注

加入大数社群!和众多大卖交流

扫描右侧

运营官

二维码,添加微信后可免费领取跨境资料包

零态LT

中国环境记者协会绿色低碳专业委员会战略合作单位

总阅读

1065.9k

粉丝

2

内容

755

咨询

关注

活动推荐

查看更多

加入卖家交流群

查看更多

跨境社群

跨境卖家资讯群

集结行业大咖卖家,助力品牌出海,赶紧加入!

入群福利:

领取最新跨境行业研报+跨境工具导航包

免费建站

商务合作

营销推广,活动合作

直接扫码添加,备注来意

电话咨询

跨境专家

联系人

Alisa

电话

17891921788

邮箱

aalisa@10100.com

小程序

跨境活动

扫码获取最全面的跨境活动动态

零态LT

零态LT