新东方2025财年Q3业绩点评

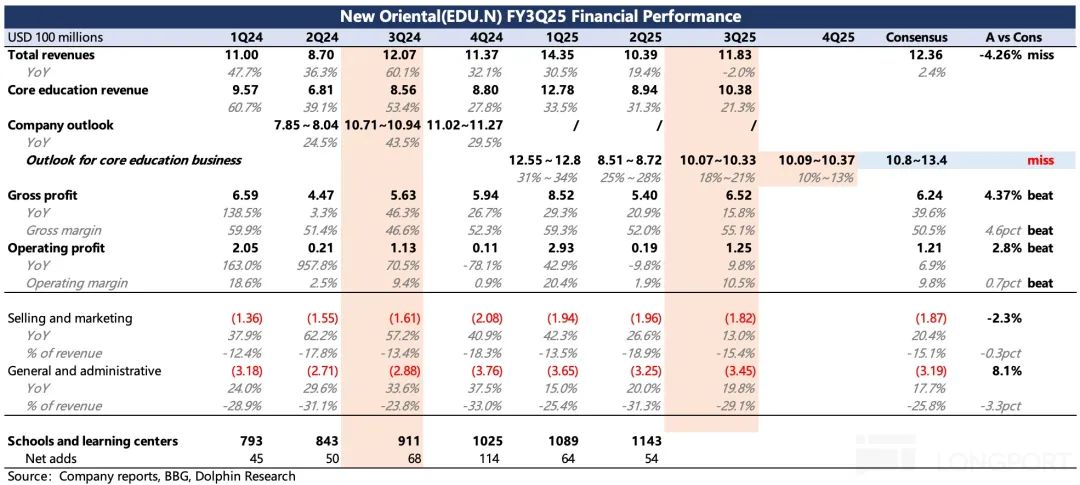

北京时间4月23日,新东方发布2025财年第三季度财报,反映2024年12月至2025年2月的经营情况。此次业绩点评聚焦教育业务及未来指引。

核心要点总结

- 留学业务受地缘风险压制,增长前景不确定性加大。

- 非学科类新业务保持高增长,但基数效应下增速略有放缓。

- 公司调整产能扩张计划,可能进一步降本增效。

- 股东回报力度较大,估值具有一定吸引力。

具体分析

1. 指引不佳

尽管Q3业绩基本符合预期,但对Q4核心教育收入的指引表现不佳,与机构预期差距较大。主要原因是留学业务受到关税和地缘风险影响,预计增速下降至高个位数。

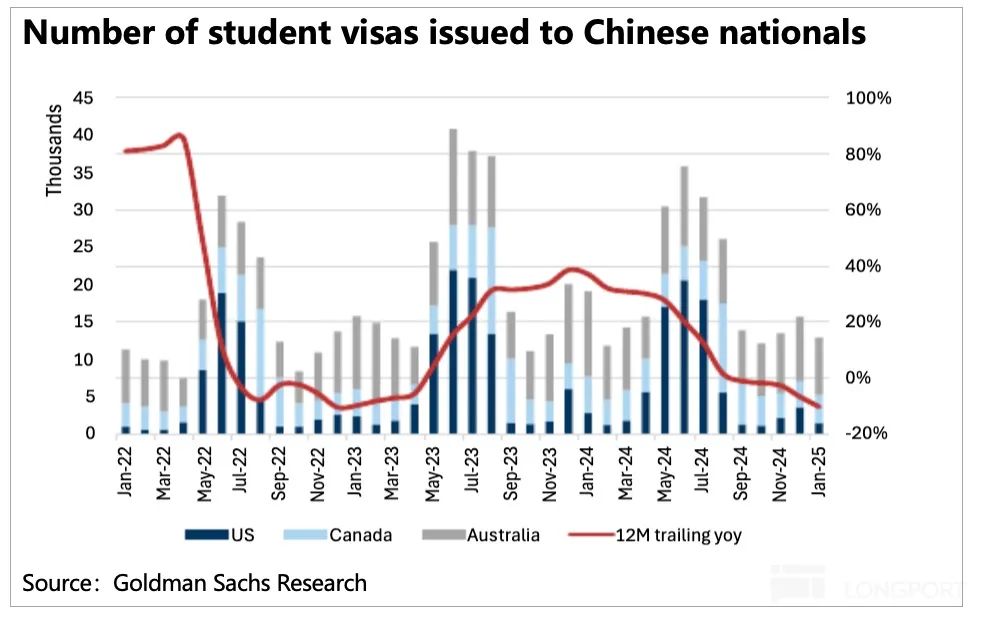

2. 留学业务面临“双压”

一方面,经济环境不景气导致中产群体消费能力下降;另一方面,特朗普政府本地保护主义政策使留学需求显著放缓,Q3考培收入增速降至7%。

3. 新业务增长稳健

非学科业务增长35%,入学人次40.8万,客单价增幅从上季度18%下降到6%。学习机订阅用户净增明显,但行业竞争激烈,整体出货量上升伴随客单价下降。

4. 投产错配期延长

由于盈利压力持续,管理层可能放缓全年20%-25%的扩产计划,尤其是留学相关业务的基础设施和师资团队扩建,预计采取降本增效措施。

5. 股东回报成为支撑点

截至2025年2月末,公司账面净现金44亿美元(扣除递延收入后可支配资金近27亿美元)。本季度回购320万股ADR,均价49美元,累计耗资6.96亿美元。若按当前节奏延续,年度回购规模可达5-6亿美元,对应市值回报率约7.5%。

估值与展望

目前市值73亿美元,对应P/NOPAT为20x左右,剔除亏损业务后中性估值约为93亿美元,较当前有25%空间。考虑到潜在系统性风险及股东回报,“分红底”估值具有一定吸引力。

海豚君观点:新东方当前处于下行空间有限但反弹理论空间较大的位置,短期受增长确定性不足影响略显尴尬。若后续地缘风险升级带来恐慌调整,或为价值投资者提供更佳机会。

新东方发展历程与关键财报回顾

历史文章整理与核心事件解析

以下是新东方近年来的重要发展动态及关键财报解读的汇总:

2025年1月21日:《又叒暴雷!新东方还能被家长们 “鸡” 上来吗?》

2024年10月23日:《动荡的新东方: 没了董宇辉,教育也塌方?》

2024年7月31日:《新东方:直播风口浪尖,教育烧火正旺》

2024年4月24日:《新东方:直播拖垮利润,又见教育撑家底时刻》

2024年1月25日:《新东方:美美享受 “开花结果期”》

2023年10月27日:《教育才是新东方的真排面》

2023年7月26日:《新东方:新老业务的反转逻辑正在逐步兑现》

2023年4月19日:《新东方:还要几次超预期才能挽回市场信仰?》

2023年1月17日:《新东方:直播赚钱后,老业务重回投入》

深度分析:

2023年4月4日:《现金筑厚底,董宇辉拿捏不了新东方》

2023年1月13日:《董宇辉傍上春晚,新东方的未来还能靠教育吗?》

热评观点:

2024年7月26日:《董宇辉出走带崩新东方,到底谁是真的冤大头?》

免责声明:本报告旨在为海豚投研用户提供综合数据参考,并未考虑接获本报告之任何人士的具体投资目标、偏好、风险承受能力等。任何基于此报告做出的投资决策需自行承担风险。

报告中的信息和观点仅为相关创作人员个人见解,并不代表海豚投研及其关联机构立场。

版权所有:本报告由海豚投研制作,未经事先书面同意,任何机构或个人不得以任何形式复制、转发或再次分发。