全球数字医疗行业第一季度发展态势分析

一、报告要点

2025年第一季度,全球数字医疗领域融资大幅反弹,金额达近年来最高水平。以下为报告的核心要点:

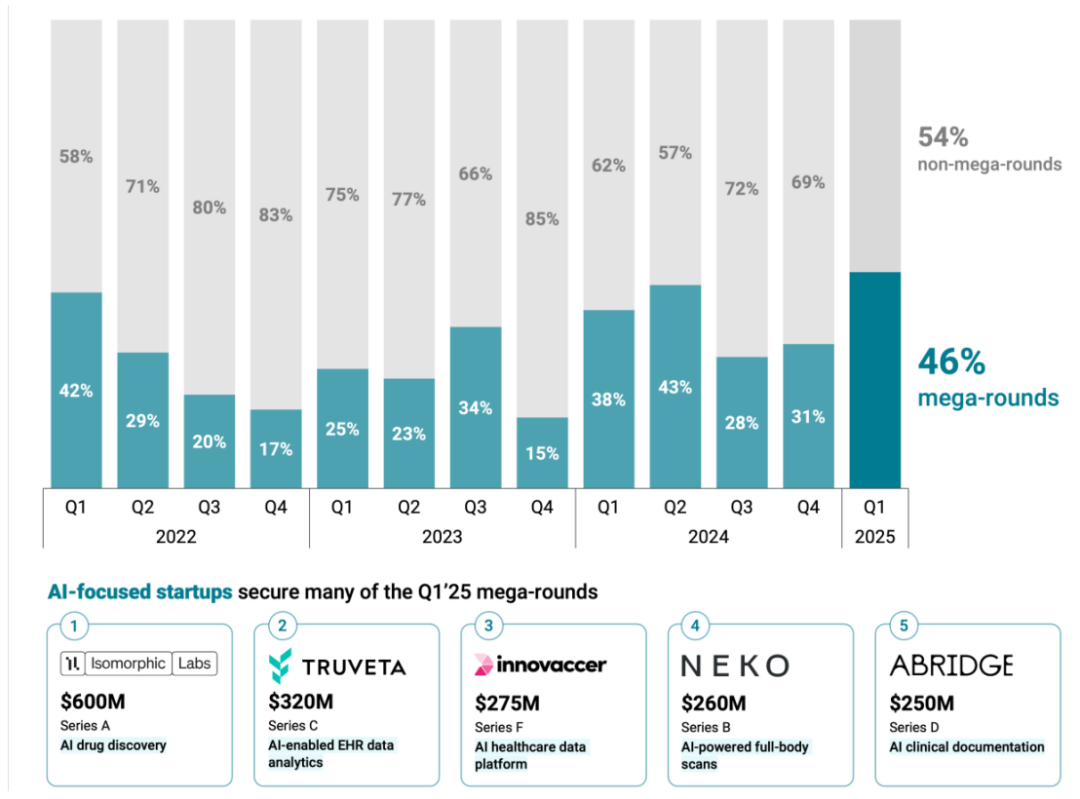

- 股权融资环比增长47%,交易金额达到自2022年以来的最高点,但交易数量下降9%,显示资本集中流向成熟企业。

- 巨额融资轮次回归,11笔交易共计25亿美元,其中8笔由人工智能初创企业主导。

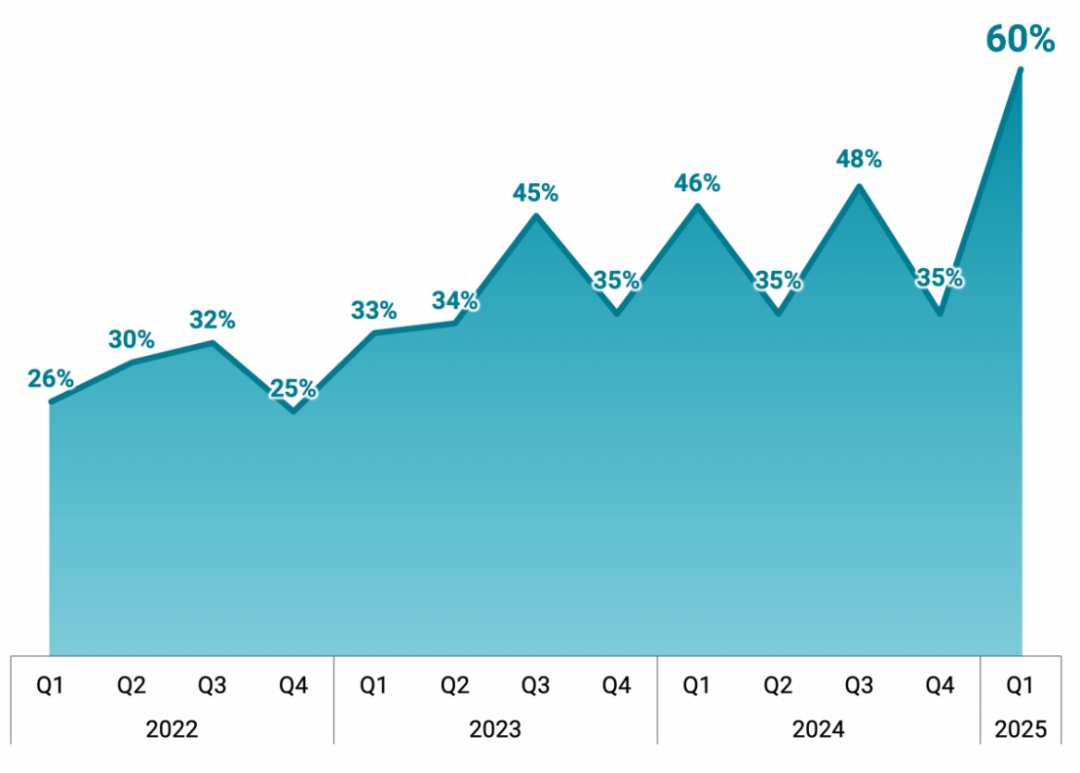

- 人工智能初创企业融资占比达60%,高于2024年的41%,凸显人工智能驱动的小分子药物发现和临床文档工具领域的强劲增长。

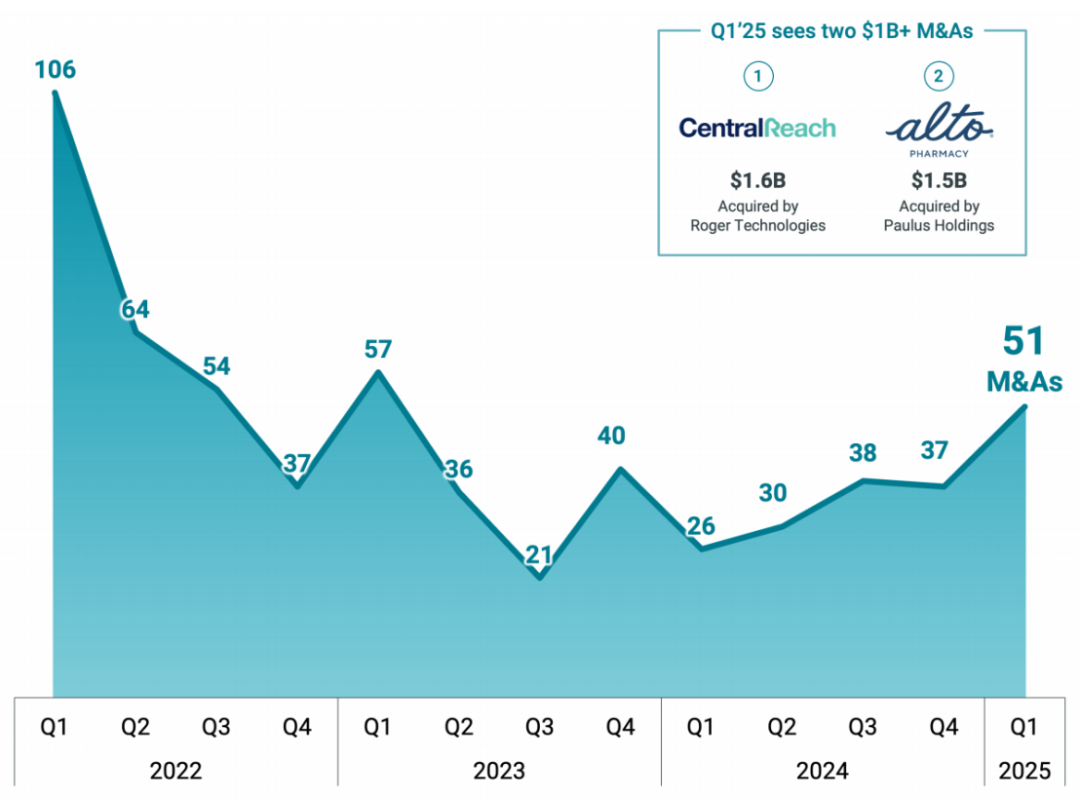

- 并购活动环比激增27%,涉及51笔交易,两笔超过10亿美元的收购案(CentralReach和Alto Pharmacy)显示出市场对高价值数字医疗平台的信心恢复。

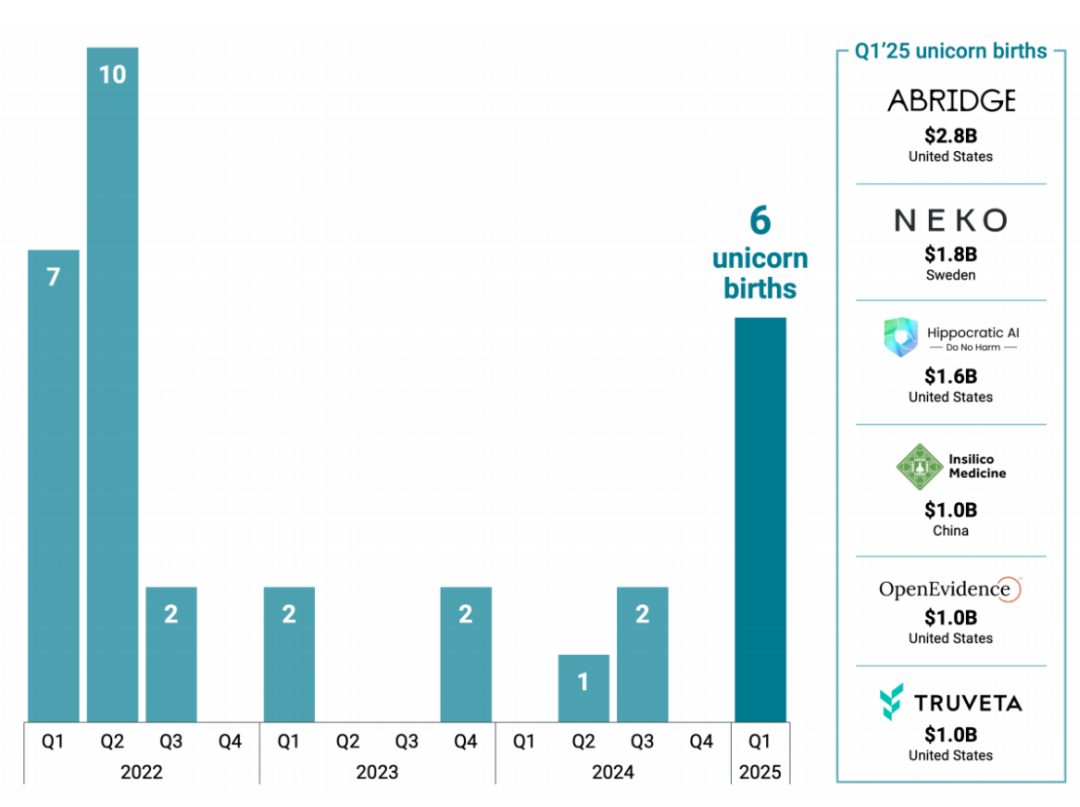

- 第一季度诞生6家新的独角兽企业,数量超过2024年全年总和,其中一半专注于医疗服务的人工智能支持。

二、全球投资趋势

1. 投资者集中资本进行更优质的投资

2025年第一季度,数字医疗领域股权融资金额显著增长,但交易数量减少,表明投资者更倾向于选择高质量标的。Isomorphic Labs完成6亿美元A轮融资,成为人工智能在药物发现领域有史以来最大的一笔投资。

后期阶段投资热潮显现,尤其是那些取得监管里程碑成果并拥有可扩展人工智能平台的企业备受青睐。

2. 巨额融资轮次回归,人工智能企业成为主要受益者

第一季度共有11笔超1亿美元的巨额融资,总计25亿美元,占总融资的46%。这些交易中,人工智能初创企业占据了8笔,如Isomorphic Labs、Truveta和Innovaccer。

3. 人工智能企业占据数字医疗融资的一半以上

人工智能企业在2025年第一季度吸引了60%的投资,创下历史新高。获得资金最多的领域包括小分子药物发现和临床文档解决方案。

4. 并购活动复苏,十亿美元级别的交易增多

并购活动较上一季度增长27%,涉及51笔交易,其中两笔超10亿美元的收购案例标志着战略收购方重新进入市场。

5. 独角兽企业的诞生出现反弹

2025年第一季度诞生了6家新的独角兽企业,平均员工数量较2021-2022年减少。这些企业中有一半将人工智能应用于医疗服务流程,展现出投资者对人工智能驱动医疗服务的强大信心。

加入社群

加入社群