极兔速递:布局全球,开辟第二增长曲线

一、洞悉经营之道 从扩张到扭亏

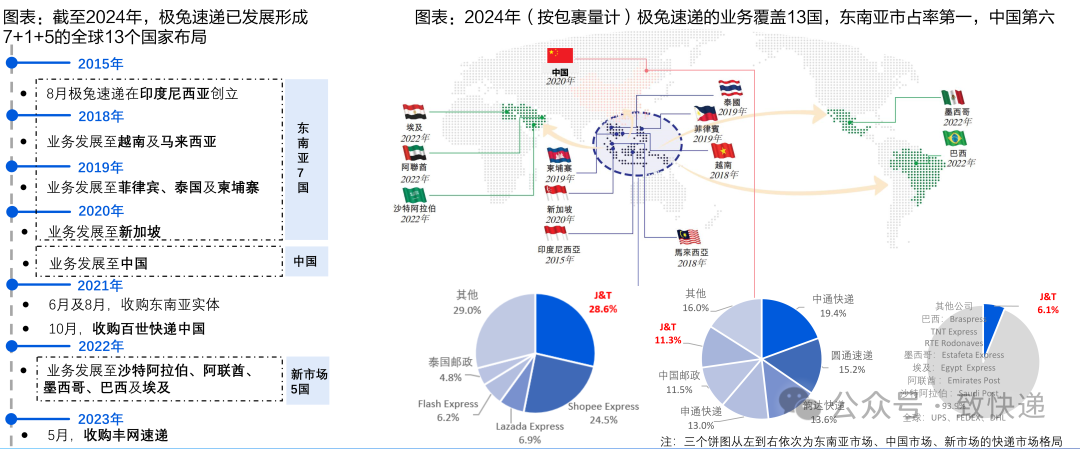

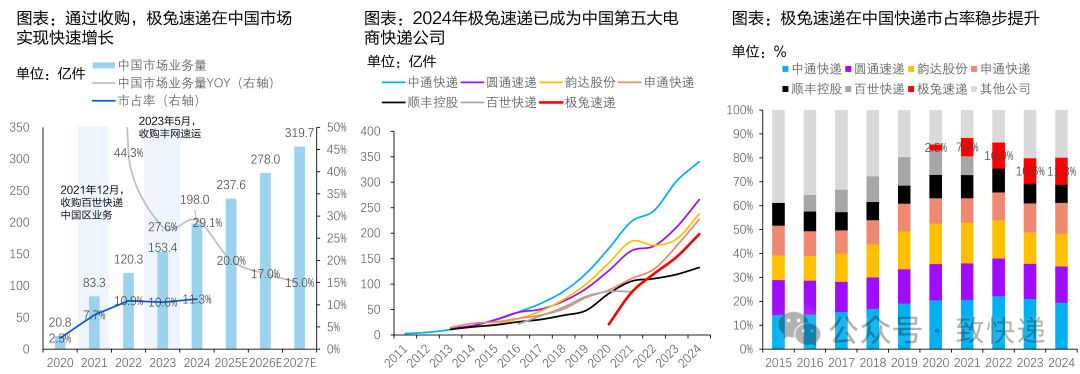

极兔速递创立于2015年,其业务在全球增速领先的东南亚市场和全球规模最大的中国市场处于领先地位。按包裹量计,2024年极兔速递在东南亚市占率28.6%,排名第一;中国市占率11.3%,排名第六。

极兔速递与头部电商平台深度合作,为Shopee、Lazada、Tokopedia、拼多多(包括TEMU)、淘宝、天猫、Shein及Noon等平台提供全套快递服务。

2023年上半年,公司前五大客户均为电商平台,占收入的29.9%。

二、管理团队:OPPO背景,国际化运营经验丰富

极兔速递核心管理团队多位高管具有OPPO背景,创始人李杰曾担任OPPO印尼市场负责人。同时,通过股份制改革,将区域代理纳入股东体系,授予相应股权比例。

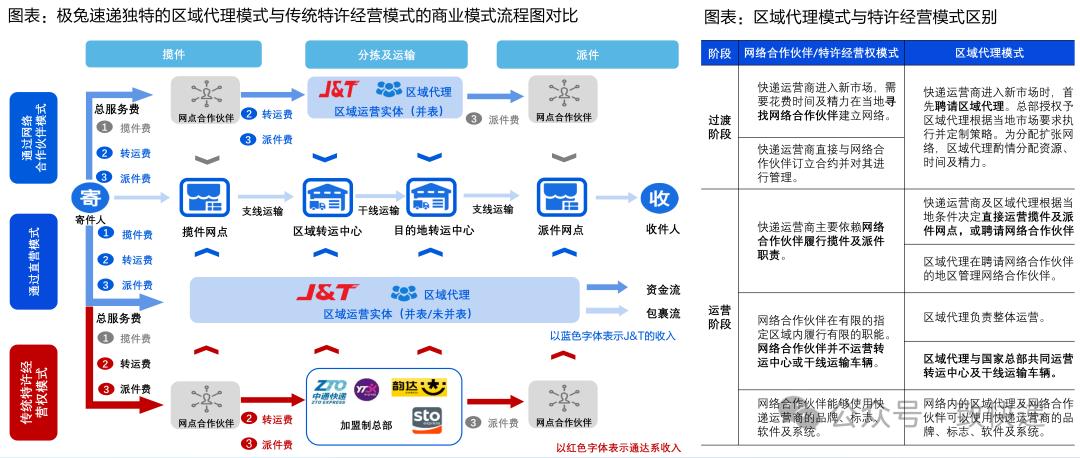

三、发展模式:区域代理,快速扩张

极兔速递采用独特的区域代理模式,相比传统加盟模式,该模式减少总部投入,提升经营杠杆,熟悉当地市场的区域代理能更好地适应海外复杂环境。

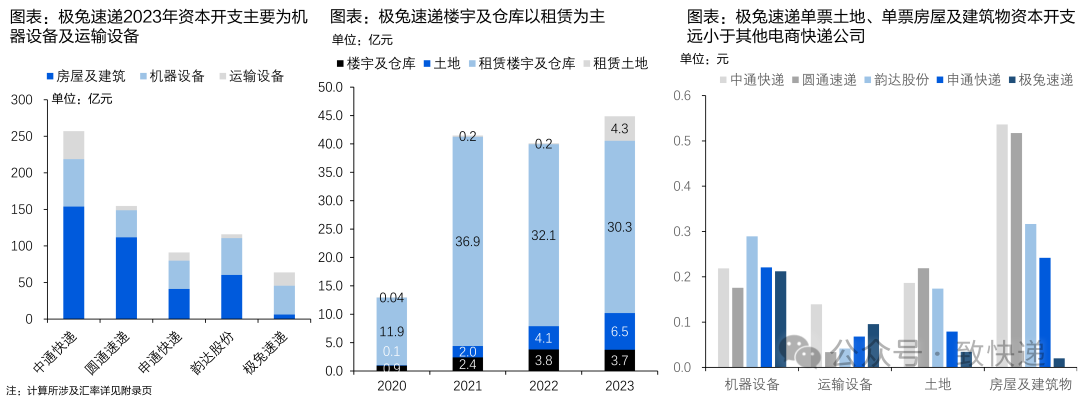

从资本开支结构来看,极兔速递资本开支以机器设备及运输设备为主,楼宇及仓库多为租赁。

四、效果:量本利良性循环

2020-2024年,极兔速递在东南亚市场、中国市场业务量CAGR达41.02%、75.58%。

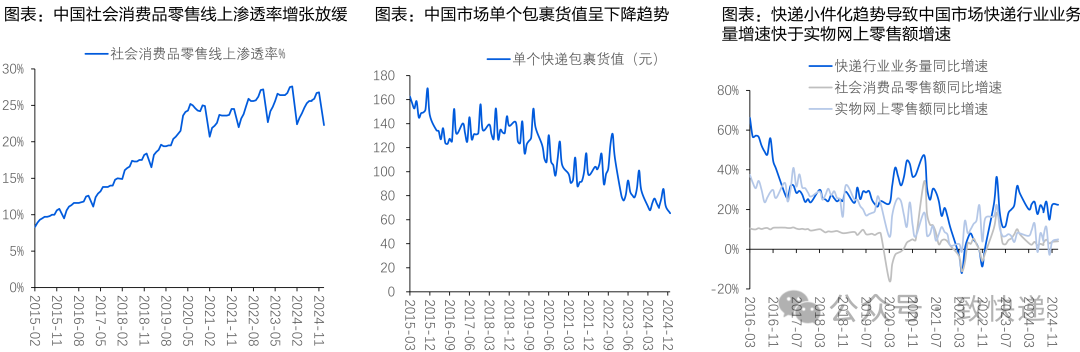

五、国内市场:电商下沉市场驱动增长

2020年极兔速递在中国起网,抓住了拼多多社交电商以及抖音、快手直播电商红利,2024年业务量达198亿件。

三大“低价”电商平台高速增长驱动因素是下沉市场的电商需求红利释放。

极兔速递市场表现与成本策略分析

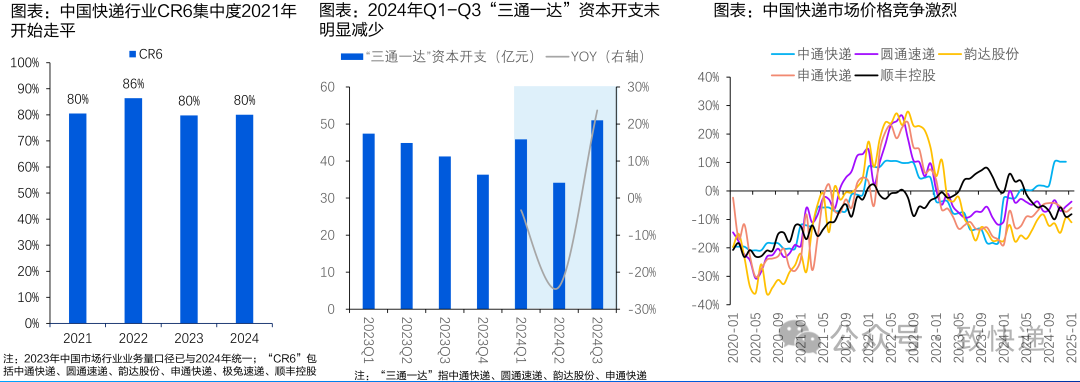

3.1 市场格局:资本开支重启,价格竞争加剧

2023年以来,我国快递行业CR6(包裹量计)趋于稳定,市场竞争进入白热化阶段。三通一达自2024年开始加大资本开支力度,预计2025年价格竞争将更加激烈。

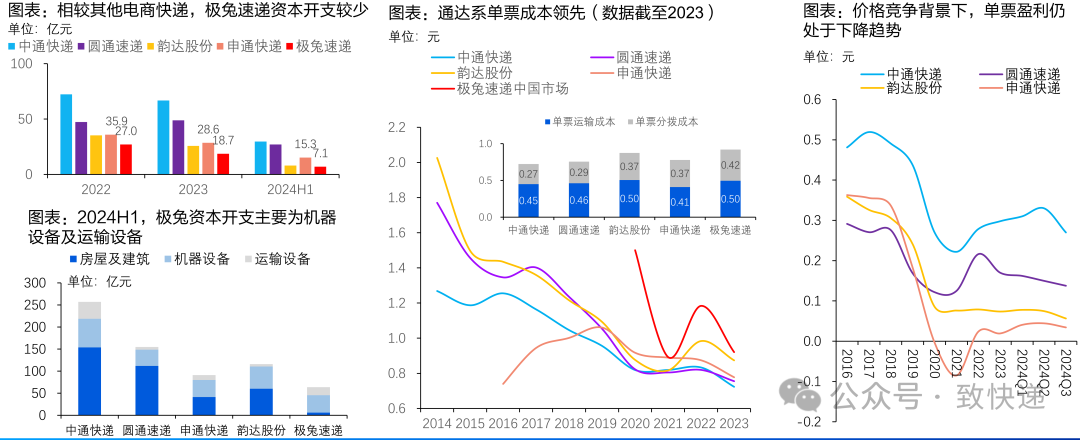

3.1 成本管控:通达系单票盈利承压

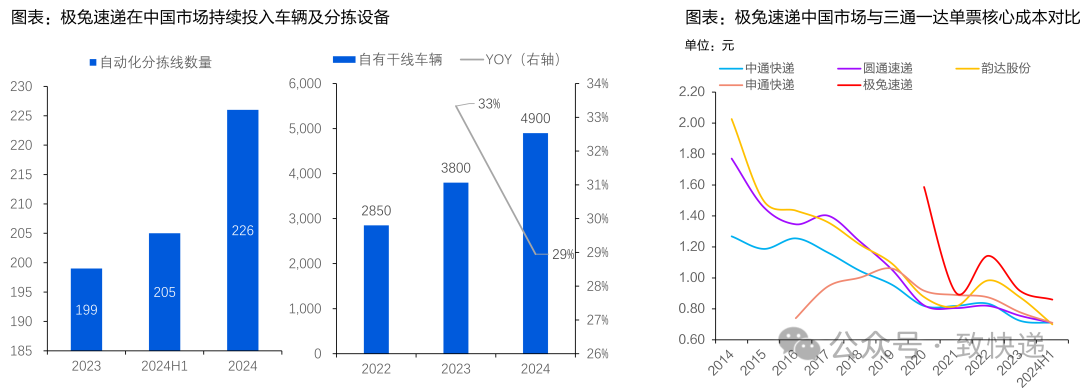

中国电商快递公司经过30年发展,在成本管控方面表现良好。从投资额和投资结构来看,通达系目前优于极兔速递,因此其成本也相对较低。然而,受价格竞争影响,通达系单票盈利仍面临下行压力。

3.2 量:并购+红利,实现快速扩张

2020年极兔速递进入中国市场,通过轻资产代理模式及低价策略迅速起量,并在2021年和2023年分别战略性收购百世快递中国区业务及丰网速运,实现了深度资源整合与优化。依托直播电商、社交电商等新兴业态,极兔速递通过并购+外延方式快速增长,2024年业务量达198亿件,同比增长29.1%,2020-2024年CAGR达75.58%。2024年极兔速递市占率达11.3%,位列第六。

3.2 质:服务质量提升,客户认可度增强

极兔速递服务水平不断提高,据披露,2023年中国头部快递运营商的申诉处理工作综合指数中,极兔速递排名首位。公司已成为拼多多、抖音电商、快手等主流电商平台的核心物流合作伙伴,合作品牌客户数量显著增长。

3.2 价:客户与产品结构优化

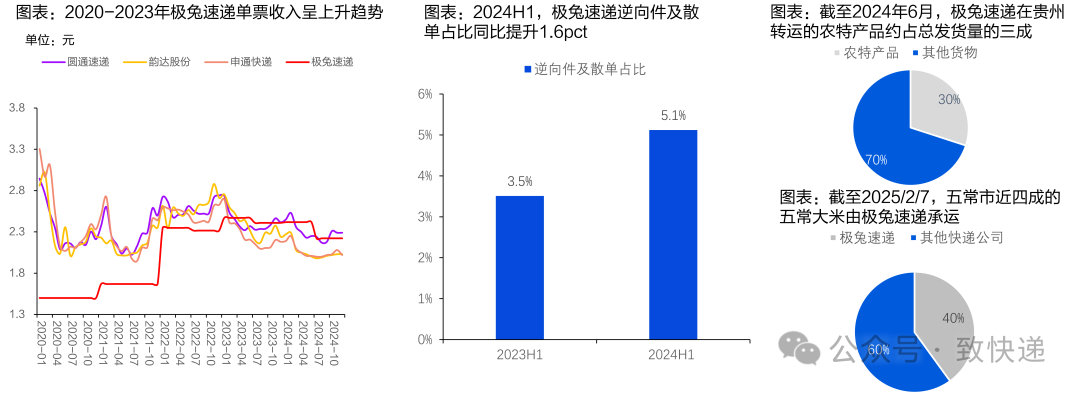

极兔速递逆向件及散单量占比持续提高,2024年上半年达到5.1%,同比上升1.6个百分点。通过“冷链+陆运”组合方案切入高公斤段品类,覆盖全国超200个区县,涉及200余类农特产品。尽管行业整体单票收入承压,但极兔速递通过调整客户结构和票重,实现单票收入持续提升。

3.2 成本:租赁与自建结合的灵活策略

2020年国内物流地产行业进入周期性调整期,仓储用地价格下降。极兔速递采取灵活租约模式锁定优质物流节点,规避土地价格波动风险。随着业务规模扩大,极兔速递开始布局关键枢纽节点的自建转运中心。如扬州和广州自建枢纽,进一步优化成本结构。

3.2 成本:对标行业龙头,降本空间广阔

极兔速递大规模引入自动化分拣设备与干线车辆,截至2024年末,设备和车辆分别达226套和4900辆。核心成本方面,单票分拨成本、运输成本逐年下降,逐步接近可比公司水平,未来仍有较大优化空间。

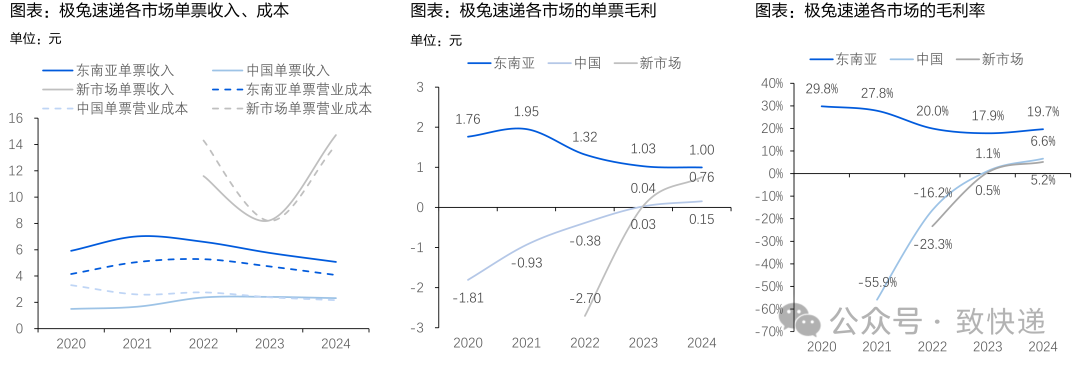

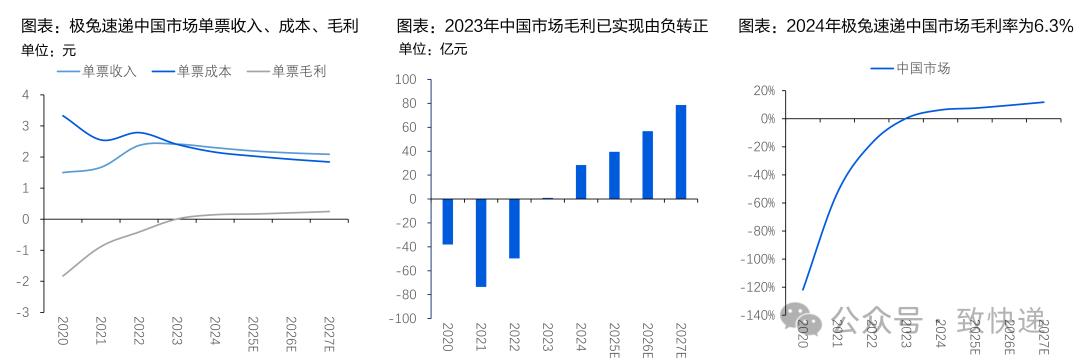

3.2 利润:毛利转正,量利齐升

极兔速递通过持续优化业务结构,于2023年实现单票毛利转正。截至2024年,单票毛利已修复至0.14元。展望未来,随着客户结构优化和规模效应释放,公司在激烈价格竞争中仍有望实现量、利双增。

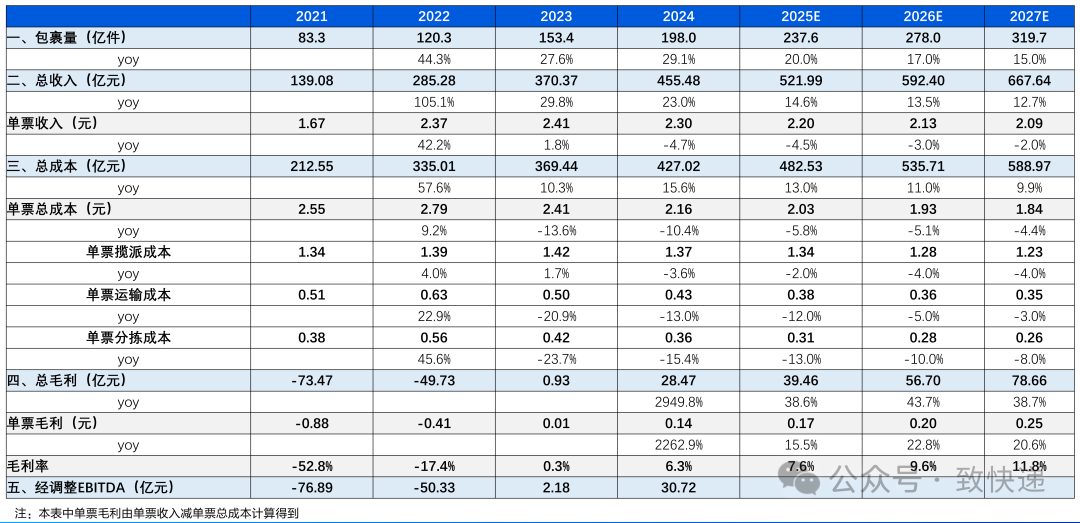

极兔速递中国市场收入成本拆分表:

来源 | 国海交运 作者 | 祝玉波 史亚洲 版式 | 麦兜