美国工业 之产业重构趋势

我们还是在有生之年,见证了两个超级大国的经济决战!

这不是电影情节,这是我们每个人正在经历的现实。

当你刷着手机、穿着Nike、用着iPhone的时候,你可能不知道,一场牵动全球供应链的大变局正在上演。

没错,这场中美贸易战,说白了就是两个超级大国的经济决战,而我们每个人都是这场博弈的见证者,甚至是参与者。

一、铁锈带的困境:美国制造业衰落的真相

说到美国制造业,很多人的第一反应可能是"强大"、"先进"。

但实际上,美国的"铁锈带"早已被掏空。

这不是我在危言耸听,而是有数据支撑的事实。

1. 1980年代:美国制造业的分水岭

1980年,美国制造业工人的时薪(含福利)高达25美元(按今天的物价相当于86美元),而同期墨西哥工人只有3美元,中国工人更是不足0.5美元!

这么大的成本差距,你说企业会怎么选?

举个例子吧,通用汽车在1990年代关闭了密歇根州的30家工厂,将生产线转移到了墨西哥,单车人工成本从3600美元降到了800美元。

省下来的2800美元,足够让通用在激烈的市场竞争中多一口喘息的机会。

在"股东至上"的资本逻辑下,1980-2000年间,美国标普500企业的海外利润占比从15%飙升至45%。

还记得库克当年的名言吗?

"美国连螺丝钉供应链都凑不齐"——这可不是随口一说,而是残酷的现实。

2. 产业升级的代价:越升级越脆弱?

美国人自诩掌握了"微笑曲线"的两端——上游的设计研发和下游的品牌营销,把中间的制造环节"外包"给了亚洲国家。

乍一看,这很聪明:英特尔负责芯片设计,微软掌控操作系统,苹果打造品牌,制造这种"低端"环节交给别人就行了。

但这种策略的代价是什么呢?

2023年,美国半导体制造产能仅占全球12%,远低于1990年的37%。

更要命的是,产业链断层让美国在危机时刻显得异常脆弱——2020年疫情爆发时,美国97%的抗生素依赖进口,口罩库存仅能满足1%的需求。

试想一下,一个号称世界第一强国的国家,在疫情面前连最基本的口罩都保障不了,这不是讽刺是什么?

二、特朗普的"组合拳":关税、税收、地缘政治的极限施压

面对这种局面,特朗普祭出了一套"组合拳"。

1. 关税战:一场注定两败俱伤的经济豪赌

2018年,特朗普对华启动了301关税调查,覆盖了5500亿美元的中国商品。

结果如何?

美国对华贸易逆差不减反增,从2017年的3752亿美元上升到2023年的4389亿美元。

有意思的是,产业链展开了一场"游击战":

-

家具业:美国从中国进口下降了32%,但从越南的进口却增长了240%。

懂的都懂,背后是不是有转口贸易的影子?

-

钢铁业:美国粗钢产能确实回升到了8700万吨(2023年),但每吨成本比中国高45%,最终还是美国汽车厂商被迫承担了额外成本。

2. 《芯片法案》与"补贴大战":国家资本主义的较量

特朗普和拜登在芯片问题上难得达成了共识,砸下了数千亿美元补贴本土芯片制造。

但这钱花得值吗?

台积电在亚利桑那州的工厂投资400亿美元,但量产时间从2024年推迟到了2027年。

为什么?

因为缺乏熟练工人,不得不从中国台湾省调派1100名工程师。

而英特尔在俄亥俄州的新工厂虽然获得了85亿美元的补贴,但电力成本是中国台湾省的3倍,并且需要进口90%的硅晶圆。

这就是现实:钱可以砸,但产业链不是一朝一夕能重建的。

3. 能源政策大转向:页岩油狂欢 vs 新能源断崖

2017年,特朗普放开了页岩油开采限制,美国原油产量从900万桶/日(2016年)飙升至1320万桶/日(2023年),在全球能源市场重新崛起。

但与此同时,新能源产业链却遭遇滑铁卢——取消光伏补贴导致美国组件产能停滞在20GW,仅为中国隆基一家的1/10;

特斯拉电池厂80%的原材料依赖中国供应。

三、产业回归的生死之局:哪些行业在复活,哪些已成"僵尸"?

面对特朗普政府的种种努力,美国制造业到底回归了多少?

我们来看几个具体案例。

1. 有限成功的"样板间":汽车与半导体

电动车成了美国制造业回归的"政治正确"项目。

福特投资35亿美元在密歇根州建电池厂,但每千瓦时成本比宁德时代高40%,需要靠《通胀削减法案》提供的7.5万美元/车补贴才能盈利。

而半导体的回归更是困难重重。

美国新建一座晶圆厂的成本是中国台湾省的3倍(160亿 vs 50亿美元),且需要10年才能形成本地供应链。

荷兰光刻机巨头ASML甚至警告说,强迫台积电转移技术将摧毁全球芯片生态。

2. 注定失败的"战场":从牛仔裤到iPhone的世纪难题

纺织业的回归更是遭遇"死亡螺旋":美国纺织工人时薪23美元,而孟加拉国仅为0.8美元,一条Levi's牛仔裤在美国生产成本需要28美元,在越南只需7美元。

2018年对中国纺织品加征25%关税后,美国纺织厂新增订单仅增长3%,但本土零售价暴涨34%。

消费电子更是面临"不可能三角":苹果若将10%的iPhone产能迁回美国,每部手机成本将增加100美元。

富士康在威斯康星州的工厂失败后,库克选择了印度而非美国作为替代基地。

3. 墨西哥与越南的崛起:隐秘的"替代者联盟"

墨西哥成为了中美贸易战的最大"渔翁"。

2023年,墨西哥对美出口额达5900亿美元,首次超过中国。

特斯拉在蒙特雷的工厂、宝马在新莱昂州的工厂密集投产,但有趣的是,这些工厂80%的零部件仍然来自中国。

越南同样扮演着"中国+1"的角色:三星在越南的产能占其全球产能的60%,但关键材料仍需从中国进口。

2023年中越贸易额达2300亿美元,远超美越的1238亿美元。

四、不可逾越的五大天堑:工业回归的死穴

1. 劳动力市场的"世纪断层"

美国25-34岁的青年中,只有8%愿意从事制造业,而55岁以上的工人占比高达35%。

波音因技工短缺,737 MAX月产量从2018年的52架降至2024年的19架。

全美汽车工人联合会(UAW)迫使车企将时薪提高至47美元(含福利),而特斯拉的无工会工厂成本低30%。

这种高昂的人力成本,让美国制造业在全球竞争中步履维艰。

2. 供应链的"去中国化悖论"

美国重启了加州Mountain Pass稀土矿,但有趣的是,矿石还是需要运到中国进行加工,因为美国本土缺乏分离技术。

这种"去中国化悖论"在制药行业更为明显:美国90%的抗生素原料依赖中国,强行转移产能需要重建2000种化学品的生产体系。

这不是一朝一夕能完成的。

3. 能源成本的政治博弈

得州的化工厂享受0.03美元/千瓦时的电价(页岩气驱动),但若转向绿氢需支付0.15美元,成本劣势立现。

更有趣的是,台积电在亚利桑那州的工厂因电力不足,被迫自建价值10亿美元的变电站。

4. 两党共识下的"补贴内耗"

共和党主导的得州用零州税吸引企业,而民主党控制的加州则靠《清洁能源法案》锁定特斯拉电池厂。

英特尔在俄亥俄州获得税收减免80%,但当地政府需要举债20亿修建配套公路。

这种政治博弈,让补贴效率大打折扣。

5. 全球化的"韧性复仇"

阿迪达斯将产能从中国转移至越南,但仍在宁波保留研发中心;

特斯拉上海工厂向全球出口,反向挤压柏林工厂。

禁止ASML向中国出售EUV光刻机,反而刺激中国成熟制程产能占全球40%(2024年)。

全球化的逻辑,比政治家们想象的更为复杂。

五、中国企业的出海路径:特朗普关税战下的应对之道

面对如此复杂的全球经济局势,中国企业该如何应对?

特朗普已经把中国经由第三国组装、生产再转口进入美国的路径大部分围堵上了,但总有办法可以寻找突破。

1. 核心操作流程

中国→第三国运输:需增加国际段运输(如中国至迪拜海运约18天),需注意集装箱铅封完整性以避免美国海关质疑。

第三国中转操作:

-

仓储分拣:需在保税仓完成重新包装,例如鞋服类产品需更换吊牌、外箱标签(需保留原始包装材料以备核查)。

-

简单加工:3C产品可能需进行软件刷写(如修改语言设置),但需避免涉及硬件改装(如更换主板可能触发HS编码变更)。

-

原产地标记:家具类产品需在显著位置标注"Made in [第三国]",建议使用激光蚀刻而非贴纸。

第三国→美国运输:建议选择与美国有直航航线的港口(如迪拜杰贝阿里港每周3班直达洛杉矶),避免经停敏感地区。

2. 合规风险点

实质性改变认定:美国海关依据《19 CFR Part 102》判定,例如:

-

鞋服类:仅更换包装不构成实质性改变,需提供加工流程图及第三方仓储证明。

-

家电类:若在第三国进行组装(如分体空调室外机+室内机),需提供BOM清单证明增值比例超35%。

物流轨迹追踪:建议使用区块链物流平台(如IBM TradeLens)记录全流程运输节点,避免因物流信息断层被认定为"洗产地"。

3. 新增证书与文件体系

基础文件:

-

原产地证书(COO):

-

-

迪拜:需由迪拜工商会(DCCI)签发,费用约500 AED/份,需提供装箱单、商业发票及加工证明。

-

英国:使用UKCA认证替代CE,需提交在英加工证明(如生产线照片)。

-

秘鲁:需申请FORM R,需提供中秘自贸协定项下原产地声明,加工增值需≥30%。

-

-

转口证明:中国海关签发《转口证书》,需提交原出口报关单、第三国进口清关文件,办理周期约3个工作日。

品类专项文件:

-

鞋服箱包:需提供面料成分检测报告(如OEKO-TEX认证),证明原材料非中国原产。

-

3C电子:需提供FCC ID(美国进口商申请)及第三国工厂ISO 9001认证。

-

家电:需提供ETL认证(第三方实验室检测)及能效标签(如Energy Star)。

-

家具家居:需提供FSC认证(木材来源)及加州65号提案合规声明。

4. 转口国合规资料与操作要点

迪拜路径:

-

核心文件:迪拜自由区管委会(DMCC)出具的《加工证明》,需注明加工内容(如"repackaging only");阿联酋标准局(ESMA)签发的GSO认证(针对家电产品)。

-

操作要点:避免在自贸区外进行加工,仓储需选择经海关认证的Bonded Warehouse。

英国路径:

-

核心文件:英国税务海关总署(HMRC)的《原产地声明》,需由当地会计师事务所鉴证;UKCA认证(2025年起强制),需通过英国公告机构(如BSI)测试。

-

操作要点:利用北爱尔兰议定书(NIP)进行中转,避免触发英国本土海关查验。

秘鲁路径:

-

核心文件:秘鲁国家海关(SUNAT)的《原产地证书》,需提交中秘自贸协定项下原产地声明;秘鲁出口商协会(ADEX)的《加工增值证明》,需附增值税发票。

-

操作要点:在钱凯港自贸区设立分公司,利用中资控股港口的清关便利。

5. 运输方案与成本优化

中国出口起点选择:

-

迪拜路径:喀什TIR卡车(8天)→巴基斯坦卡拉奇港(2天)→迪拜杰贝阿里港(3天),全程约13天。

-

英国路径:上海海运(22天)→费利克斯托港(3天)→铁路至曼彻斯特(1天)。

-

秘鲁路径:深圳海运(30天)→钱凯港(2天)→利马保税仓(1天)。

成本优化策略:

-

物流整合:与中资物流企业(如中远海运)签订年度协议,可降低运费10%-15%。

-

加工外包:在第三国选择经认证的第三方服务商(如迪拜的Al-Futtaim Logistics),可降低加工成本30%。

-

关税筹划:利用秘鲁与美国的自贸协定,部分品类可享受零关税(如家具HS编码9401)。

6. 综合成本构成

通过以上方案,企业可在合规框架下将综合关税成本降低约40%-60%,但需注意特朗普政府可能进一步收紧第三国转口政策,建议同步布局墨西哥等近岸供应链作为B方案。

六、未来十年推演:贸易格局重构下的企业致胜之道

1. 地缘安全主导的"强制回归"

军工复合体将主导美国部分产业的"强制回归"。

洛克希德·马丁已将导弹生产线从日本迁回阿拉巴马州,尽管成本超支120%。

五角大楼要求2027年前实现军用芯片100%本土制造,但民用市场仍将依赖亚洲。

2. AI与机器人能否改写规则?

马斯克宣称"人形机器人将把制造业成本降低至中国的1/3",但2024年特斯拉的Optimus原型机仍无法稳定组装手机。

美国工业机器人密度(228台/万人)仅为韩国(932台)的1/4,且缺乏系统集成人才。

3. 两党共识下的"新产业路线"

民主党主推的"绿色工业化"与共和党的"油气-军工"联盟形成了美国两条截然不同的产业路线。

《通胀削减法案》已吸引2280亿美元新能源投资,但共和党控制的州拒绝建设光伏电站;

而得州正打造从页岩气到化纤的垂直产业链,但产品出口仍依赖中国买家。

七、给中国企业的启示:在对抗中寻找新平衡

1. 守住"不可替代性"的三大命门

稀土精炼:中国控制全球90%的稀土加工产能,美国重建需10年。

光伏产业链:从多晶硅(中国占80%)到逆变器(华为+阳光电源占50%),美国光伏电站仍离不开中国组件。

动力电池:宁德时代、比亚迪垄断65%的全球产能,特斯拉的"无中国电池"计划屡屡跳票。

2. 主动布局B计划

墨西哥的跳板战略:隆基、比亚迪在墨建厂,利用美墨加协定规避关税。

欧洲的"第三条道路":宁德时代在匈牙利建全球最大电池厂,绑定宝马、奔驰供应链。

3. 技术革命的"第二战场"

绕过EUV光刻机的颠覆路径:华为与上海微电子合作开发DUV多重曝光技术,用成熟制程实现7nm芯片量产。

氢能冶金与固态电池:中国在非传统赛道建立新壁垒,让美国无法复制既有优势。

全球版的"农村包围城市"+多渠道本土化产品跨境出海,也就是中企在全球范围内(除了美国)的产品、产能、服务、技术、知识、文化、资金等全方位输出的本土化+国内消费市场对外进一步开放,是迎击关税战/经济决战的唯一选择。

特朗普的工业回归本质是一场"国家资本主义"的冒险:它能在军工、芯片等战略领域建立"安全孤岛",却无法逆转消费电子、纺织等行业的全球化洪流。

对中国企业而言,这场博弈不是零和游戏,而是考验谁能更快适应"有限全球化"时代的生存法则。

未来十年,中美制造业或将形成"半导体各自为战,新能源相互依存,低端制造转移第三国"的诡异平衡。

对于中国企业来说,要么像华为、比亚迪那样建立全产业链优势,实现绝对成本控制;

要么转向产品创新和技术升级。

放弃低质量出海的老路,转向高质量跨境出海,才是在这场没有赢家的战争中获得生存与发展的关键。

在这个动荡的时代,适者生存不再是简单的成本竞争,而是全球产业链布局的智慧。

无论贸易格局如何变化,企业的核心竞争力始终是关键。

而在全球化与"去全球化"的夹缝中,中国企业需要更加灵活、更加创新地寻找自己的位置。

毕竟,这场经济博弈,还远未结束。

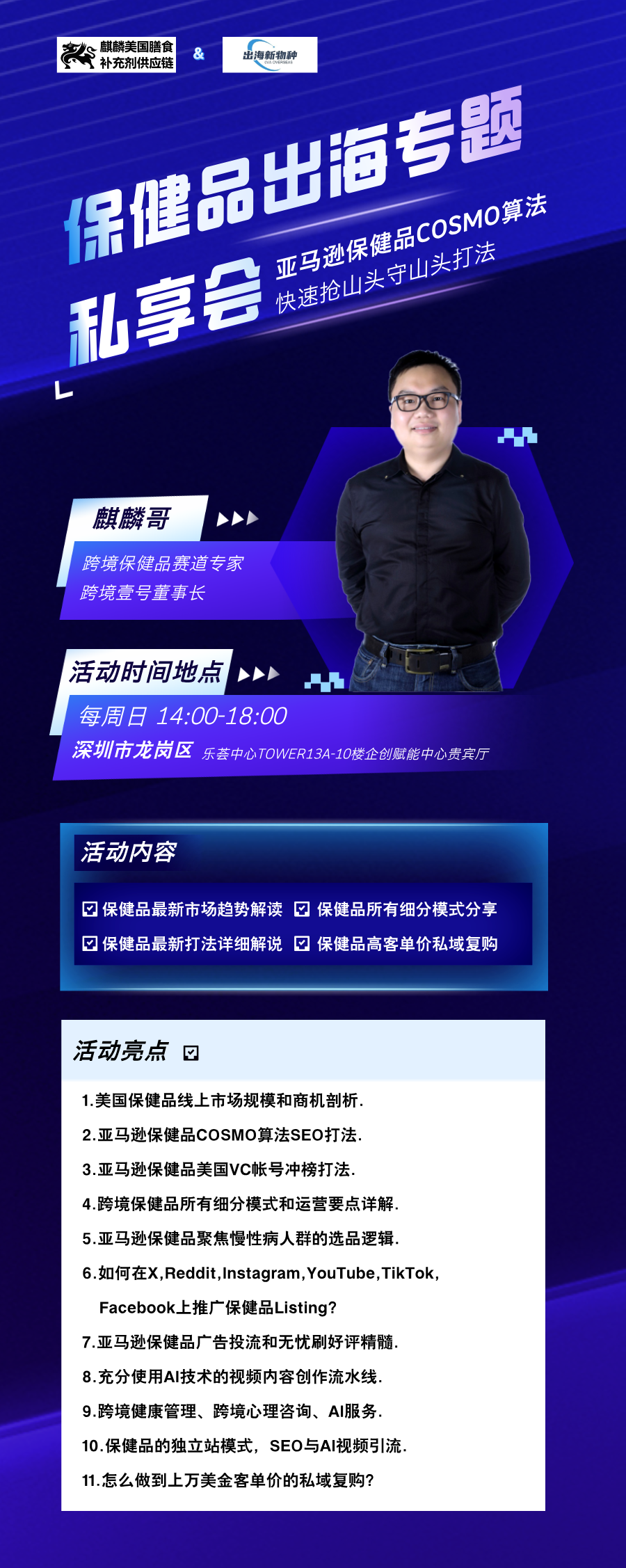

八、把握先机,共赴机遇——《保健品出海专题私享会》邀请

面对复杂多变的国际贸易环境,为帮助广大保健品出海企业应对当前挑战,把握市场机遇,我们麒麟哥特别推出每周天一期的《保健品出海专题私享会》!

本周私享会将聚焦最新的特朗普关税政策对保健品出海的影响,同时结合美国慢性病康复管理,美国在线心理咨询,AI智能药盒,AI皮肤病治疗进行全面讲解。