折扣零售:始于性价比,兴于供应链

长江证券最新报告深入分析了折扣零售行业的发展趋势,揭示供应链升级如何推动这一新兴商业模式的崛起。

消费市场变革下的机遇

当前消费市场呈现出必选理性化与精神消费升级并存的特点。消费者在选购食品和日用百货等必选品时,更加注重质价比。同时,泡泡玛特、名创优品等品牌通过强 IP 策略满足情绪价值需求,进一步促进了精神消费的增长。

折扣零售的商业逻辑

折扣零售以低价为核心竞争力,通过成本控制和集中采购为消费者提供高性价比商品。传统模式主要依赖尾货瑕疵品打折,但随着供应链升级,品质商品折扣业态迅速崛起。例如,厂商直采和自有品牌策略显著降低了中间加价环节。

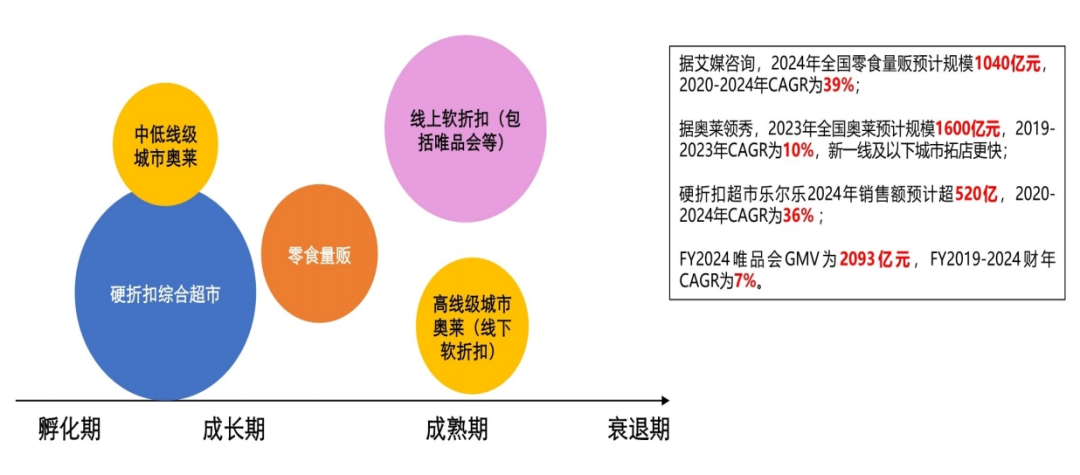

快速增长的细分领域

零食量贩、中低线级城市奥莱及硬折扣综合超市成为增长亮点。数据显示,2024 年全国零食量贩规模达 1040 亿元,2020-2024 年复合年均增长率(CAGR)为 39%;乐尔乐硬折扣超市销售额预计超 520 亿元,同期 CAGR 达 36%。

硬折扣 vs 软折扣

硬折扣通过规模效应实现低价高周转,乐尔乐以加盟扩张和区域物流中心为核心策略,门店数已超 8000 家。软折扣则侧重尾货采购效率,TJX 和 ROSS 分别采用季前和季中打包式采购,优化库存管理,降低采购成本。

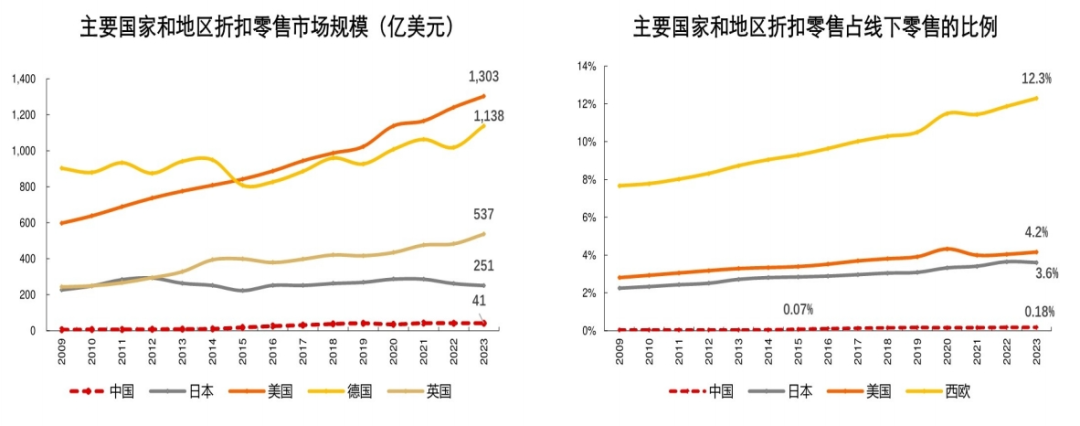

国际对比与中国潜力

相较于美欧日,中国折扣零售仍有较大发展空间。2023 年,西欧折扣零售占线下零售比例为 12%,美国和日本约 4%,而中国不足 1%。乐尔乐、好特卖等本土品牌的快速成长表明行业未来前景广阔,龙头企业的形成或将加速市场整合。