提到个人护理行业,常有品牌效用明显、竞争激烈、毛利高、品牌集中度提升等特点。本文主角欧舒丹($L'OCCITANE.HK)是一家源于法国南部的个人护理产品公司,总部位于卢森堡和法国,在香港上市。

自2010年上市以来,欧舒丹市盈率长期处于15-40倍之间。近期随市场调整后,市盈率接近20倍。为探究其投资价值,本文选取行业明星企业雅诗兰黛(Estee Lauder,EL)作为对比对象。

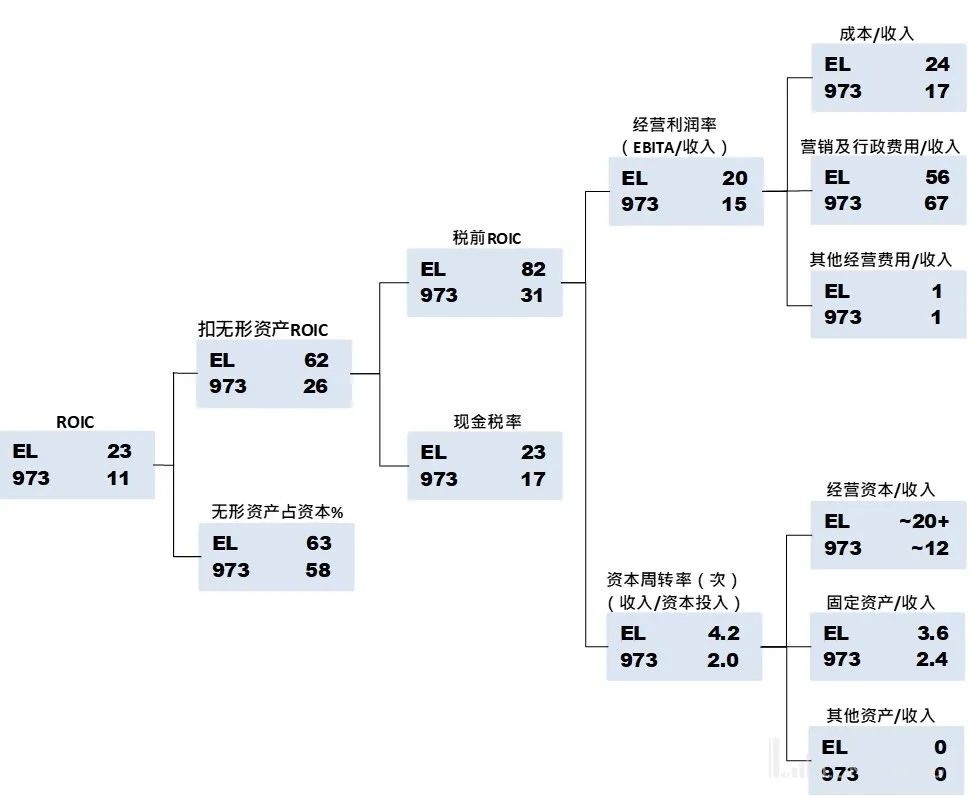

ROIC拆解分析

从资本回报率(ROIC)来看,EL是欧舒丹的两倍多,这是导致EL估值溢价的主要原因。具体到指标:

- 扣除无形资产后,EL的ROIC为62%,而欧舒丹仅为26%。

- EL毛利率略低于欧舒丹,但通过费用杠杆实现了更高的经营利润率。

以下是两家公司的关键财务表现图表:

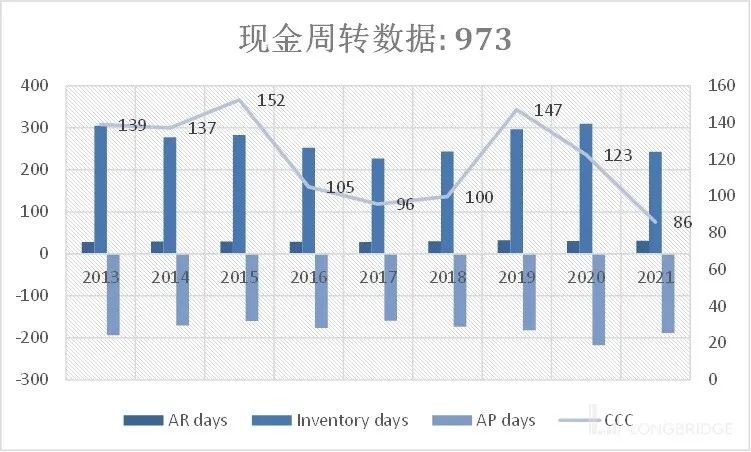

营运资金使用效率

过去十年间,两家公司在现金周转周期方面均有显著改善:

- 欧舒丹的周转天数从139天降至86天。

- EL从146天降至128天。

欧舒丹在存货管理和应收账管理上更显优势,而EL更多依赖延长应付账款周期。

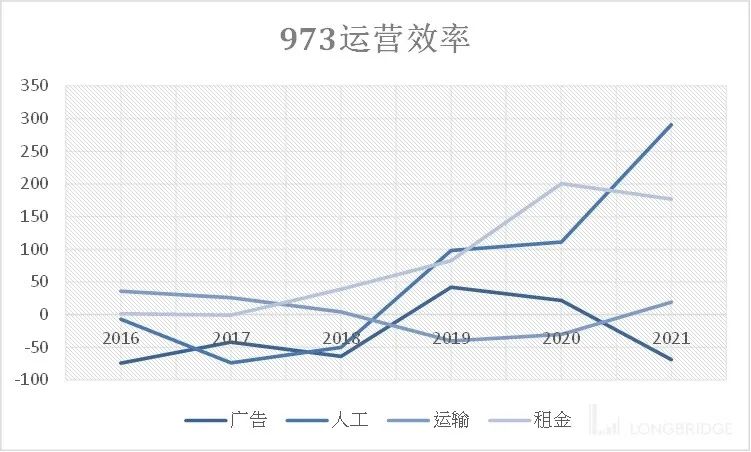

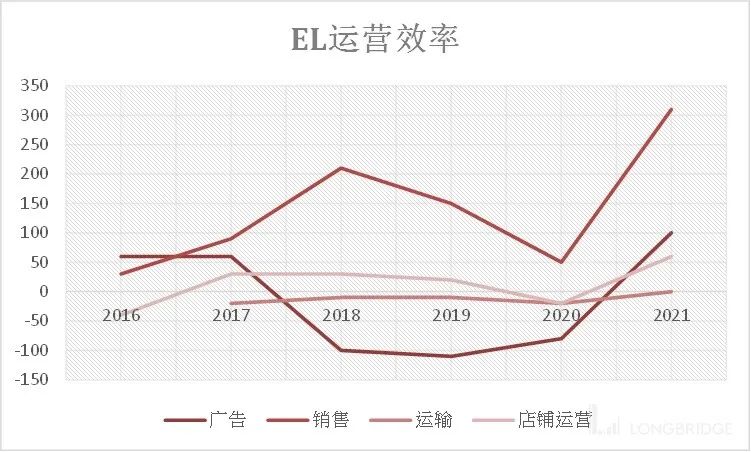

费用端效率趋势

欧舒丹的人工成本和租金成本在过去三年分别下降了5%和近5%,优于EL的表现:

并购分析

在并购策略上,欧舒丹与EL存在显著差异:

- EL近年来以稳重为主,收购价格较低且注重长期发展。如Le Labo香水品牌的市销率仅为2倍。

- 欧舒丹则更为激进,收购标的包括Elemis和Sol de Janeiro等,市销率分别为4.5倍和7.5倍。

欧舒丹的高溢价收购虽然期望快速推动增长,但也增加了资本投入风险。

总结

综合对比发现,欧舒丹在经营能力和效率上略胜一筹,但在并购投资方面经验不足,风险与潜在收益同高。当前两者的市盈率分别是19倍和34倍,相较之下,欧舒丹具备更大的反弹潜力,但投资者需注意其并购效率问题。

风险提示:文章内容仅供参考,不构成投资建议。

加入社群

加入社群