快手4Q24财报解读

一、财报核心数据

- DAU超4亿,创下用户生态新里程碑。

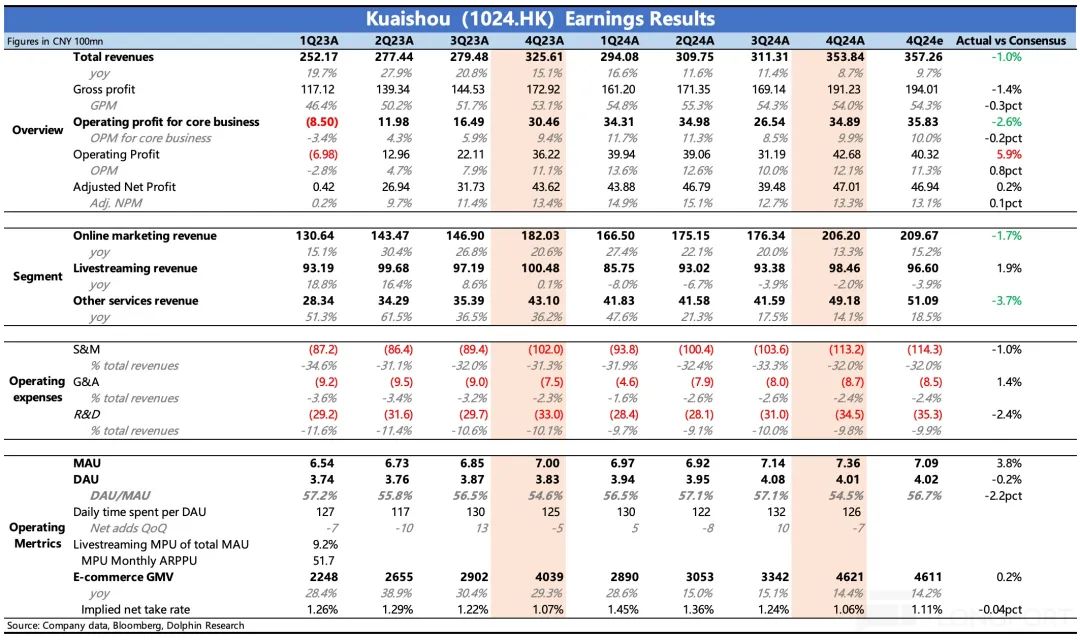

- 2024年总收入达1269亿元,同比增长11.8%;调整后净利润同比增长72.5%,达177亿元,调整后净利率为14%。

- 四季度总收入354亿元,同比增长8.7%,其中在线营销服务收入占比68.3%,达206亿元,同比增长13.3%。

- 电子商务及其他服务收入49亿元,同比增长14.1%,主要得益于GMV增长推动的佣金收入提升。

- 直播收入98亿元,同比下降2%,但降幅逐步收窄。

- 四季度毛利润191亿元,同比增长10.6%,毛利率54%,同比增加0.9个百分点。

- 销售和营销费用113亿元,同比增长11%;研发费用35亿元,同比增长4.7%;管理费用8.66亿元,同比增长15.2%。

- 四季度净利润40亿元,同比增长10%;调整后净利润率13.3%,达到季度新高。

- 截至2024年底,现金及等价物总计928亿元,四季度经营现金流86亿元。

- 2024年实施股东回报计划,回购约60亿港元股票。

二、管理层汇报

技术驱动下,快手以用户为中心优化商业理念,赋能内容与商业生态系统,实现了强劲财务表现。

- 全年总收入同比增长11.8%,调整后净利润率14%,盈利能力稳步提升。

- AI正成为推动视频创作、用户体验及商业生态系统的核心引擎。

三、业务发展亮点

- 日活跃用户4.01亿,月活跃用户7.36亿,同比分别增长5%。

- 每DAU年度使用时长125.6分钟,用户参与互动和留存率持续改善。

- 泛知识领域内容深受用户欢迎,新年期间旅行相关内容累计观看超1.4亿次。