是雷总要爆的!

近日,贵州银行披露了2023年的财报,数据惊掉了下巴:该行不良贷款总额约为55.68亿元,其中30.46亿元来自房地产业,且该行在房地产行业的不良率高达40.39%。这也意味着:贵州银行每对房地产业放出100万元的贷款,或有40万元无法收回。

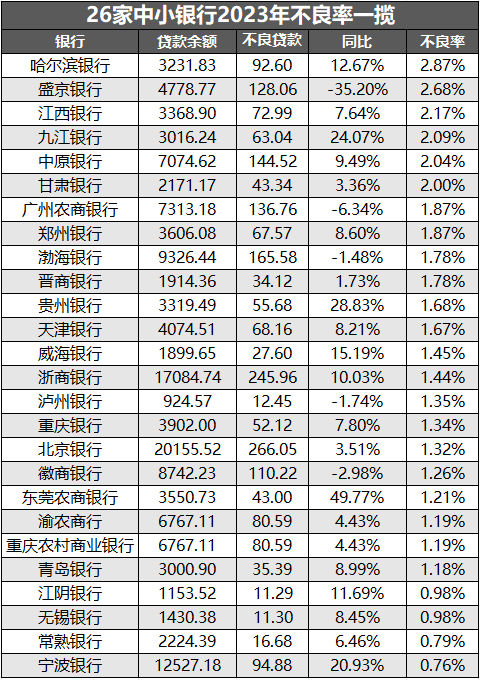

贵州银行不过是中小银行的典型罢了。截至目前,有26家上市中小银行公布了2023年财报。大部分不良率超出了银行业金融机构的平均不良率,有的甚至超过2%,其中最难看的就是房地产不良贷款。

不良率最高2.85%

金融监管总局数据显示,2023年末商业银行(法人口径)不良贷款余额3.22万亿元,不良贷款率1.63%,相比上年末下降0.04个百分点。

但26家上市中小银行中,相当一部分不良率超过平均水平。其中不良率比较高的哈尔滨银行,为2.85%、盛京银行其次,为2.68%、江西银行第三:2.17%,再往后即九江银行2.09%、中原银行2.04%、甘肃银行2%。

出现了较多的不良导致计提了减值损失增加,中小银行业绩暴跌,净利率低飞。

罪魁祸首房地产

还是以贵州银行为例:其作为一家背靠贵州国资、茅台集团的港股上市城商行,本应顺着在区域经济稳定发展的基本面拾阶而上,但却因房企“大客户”的频频爆雷而颇受拖累。

2022年时,贵州银行已经经历过了一轮房地产信贷风险“爆炸”。当年其房地产业不良贷款从2021年的7379万元猛增到20.62亿元、不良率从0.83%飙升至20.21%。到了2023年,房地产贷款不良率超40%。

“房地产贷款总额及占比下降且规模较小,本行将个别房地产开发企业贷款纳入不良管理。”对于2023年房地产业不良率的大幅升高,贵州银行在年报中这样解释。

联合资信评估股份有限公司直接点名披露了贵州银行所指的“个别房地产开发企业”。对贵州银行的跟踪评级报告显示,2022年,贵州银行将恒大系贷款纳入不良贷款管理。

除此之外,贵州银行还申报6笔对中天金融的债权,最终确认的债权金额共42.18亿元。

虽然贵州银行40%的房地产业不良率只是个案,但中小银行的房地产业不良率,整体还是偏高。

AMC全力化解中小金融机构风险

中国的中小银行是指除工、农、中、建、交、邮储及全国性股份制商业银行以外的商业银行,包括城商行、农商行、农村合作银行、农信社、民营银行和村镇银行等银行业金融机构。中小银行在银行业中的数量占比已超九成,国家金融监督管理总局数据显示,2022年末,中国银行业金融机构共计4567家,中小银行法人机构数量占比达98.5%。

根据央行公布的2022年四季度金融机构评级结果,高风险银行346家,城商行、农合机构(包括农商行、农合行、农村信用社)和村镇银行的数量分别为16家、202家和112家,占比高达95.4%。

2024年3月,国家金融监督管理总局召开了2024年工作会议,确定了今年八大监管工作,其中全力推进中小金融机构改革化险排在首位。

而在2023年底,国务院印发《关于推进普惠金融高质量发展的实施意见》(下称《实施意见》),明确加快中小银行改革化险,加快不良资产处置。

在具体如何化解中小银行不良贷款方式中,62号文给出了三种新的方式

一、鼓励资产管理公司接受金融监管部门、地方政府的委托,通过提供市场化估值定价、方案设计、顾问咨询等技术支持,履行受托管理职责,以轻资产方式积极参与化解地方中小金融机构风险。

首先,监管层一再强调要压实属地责任,地方政府要牵头拟定风险处置方案,通过注资、推动改革重组等方式,从资金、税收上予以支持,维护地方金融稳定。在此过程中,地方政府、监管部门以及AMC将有可能构成“铁三角”关系,未来可能会有越来越多的地方政府寻求AMC的帮助。

其次,以轻资产方式积极参与,62号文也有解释,资产管理公司要发挥自身知识、技术、法律等优势,为并购方或地方政府提供咨询意见或制定兼并重组方案。相关中间业务服务可按照市场化方式收取费用,确保收费价格与所提供的服务内容和质量相符。

二、鼓励AMC参与高风险中小金融机构兼并重组工作,推动高风险中小金融机构有序出清,优化区域性金融布局,提高有效金融供给。严禁AMC直接出资持有风险金融机构股权,防止因处置风险产生新的风险。

2021年四季度央行金融机构评级结果显示,我国现有高风险机构316家,减少333家。其中辽宁、甘肃、内蒙古、河南、山西、吉林、黑龙江等地区高风险机构数量较多。处置高风险金融机构最具代表性的包商银行被接管并破产清算,锦州银行获工商银行、信达投资和长城资产财务投资并进行改革重组,恒丰银行引入战略投资者。

但目前来看,分类施策、兼并重组将成为中小银行风险处置和改革的主要方式。2020年9月以来,已有20多家中小银行实现合并,山西银行、辽沈银行、四川银行等兼并重组后的区域性银行已陆续开业,中原银行也已于近期完成了河南省城商行改革重组。

在中原银行的重组过程中,河南省两家地方AMC中原资产和河南资产共计受让了254亿不良贷款,为新中原银行铺路。

三、可采取反委托相关金融机构的方式进行处置

62号文提到,在不良资产真实、洁净出表前提下,资产管理公司可采取反委托相关金融机构的方式进行处置。双方应当依法签订反委托处置协议,明确双方权利义务和责任,约定受托处置目标、处置期限、处置进度等内容,压实资产管理公司主体责任和受托机构的管理责任。资产管理公司要切实发挥主导作用,在委托处置期间持续做好监测和管理,及时纠正受托机构违法违规处置或未尽职尽责处置等行为,必要时依法解除委托合同,严禁“一托了之”。

这意味着银行在向AMC转让不良资产后,可再以某种形式进行“回购”。

62号文规定,AMC批量收购金融机构不良资产,可按照《关于印发金融企业不良资产批量转让管理办法的通知》(财金〔2012〕6号)相关规定分期支付收购款。同时,AMC向投资者转让不良资产而确需采取分期收款方式的,首次收款比例不得低于转让价款的30%。

也就是说明确了五大AMC在债权处置端可以进行分期付款。

文章转载至公众号:数局 大数跨境经授权转载