据Satiata数据显示,2022年全球电子商务因欺诈造成的损失估计为410亿美元,到2023年这一数字将进一步增长至480亿美元;全球近40%的电商卖家遭遇欺诈拒付的侵袭。

如果您的企业接受客户信用卡或借记卡付款,那么了解“拒付”的概念对您非常重要。虽然无法从日常经营中完全消除拒付,但是知己知彼百战不殆,通过阅读本文,您能够了解拒付的产生原因和运作机制,以及如何减少退单并降低损失。

信用卡拒付是什么?

信用卡拒付(Charge Back)是指持卡人在支付后一定期限内(一般为180天),可以向银行申请拒付账单上的某笔交易。

信用卡拒付的常见原因及运行机制

1)服务类拒付(Service Chargeback)

-

商品配送问题,如无法送达、超时未送达、误送或货物损坏;

-

商家服务问题,例如货不对板、消费者寄回商品后商户退款进度缓慢或拒绝退款、以及无法联系客服等。

2)欺诈类拒付(Fraud Chargebacks)

-

未授权交易拒付,即消费者信用卡被盗用或用于假卡交易;

-

恶意拒付,指消费者收到商品后故意声称未收到,并故意发起拒付行为。

拒付仅在原始交易结束后发生,即:付款处理完毕,资金转入企业账户,扣款出现在客户对账单上之后。这时,客户可能就会因前述的某个理由向发卡行提出拒付。

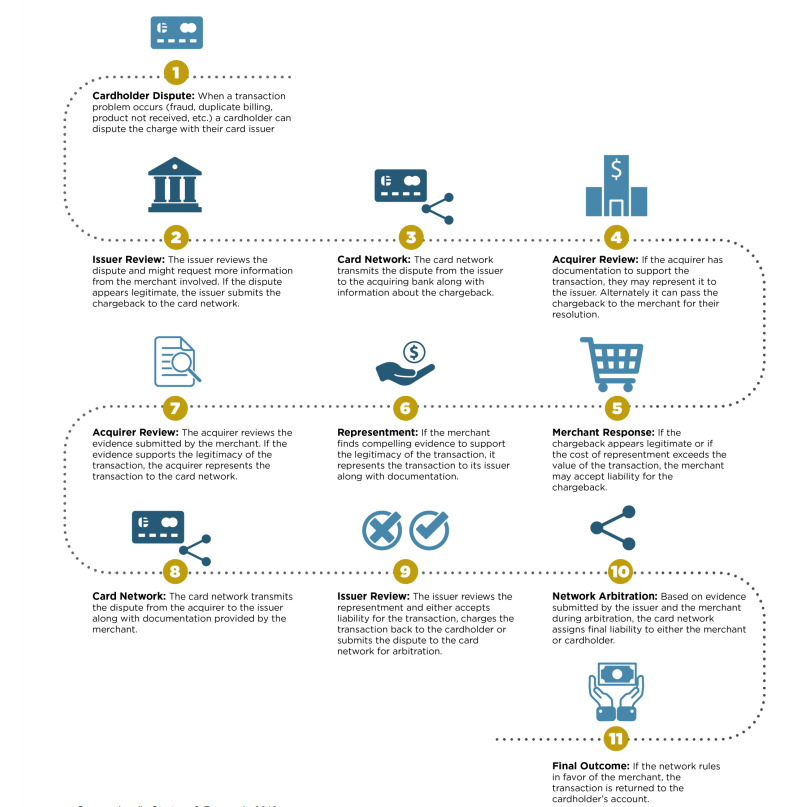

Chargeback流程图

图片来源:Javelin Strategy & Research, 2018

退单的大致流程如下:客户提出争议后,发卡行先从企业账户中提取资金并在调查争议的过程中予以暂扣,如果客户的索赔合理,则将资金退回客户,否则返还给企业。

提示:

如果银行决定支持商家,而客户仍想争取退单,则客户可以选择寻求仲裁。这会将问题交给卡组织,如 Visa、American Express、Mastercard,它们在退单纠纷中拥有最终决定权。

信用卡拒付对企业有什么影响?

直接成本

-

退款费用

每个拒付索赔都附带费用。一般来说,商户每次拒付预期将支付数十甚至数百美元不等;

-

商品费用

在拒付发生的情况下,如果银行同意客户的拒付请求,商户需退还消费者的支付金额,但消费者却不一定将购买的商品退还;

-

监控计划费用

当拒付率过高,商户将处于卡组织的严格监控下,可能需要支付罚款和费用,直到商户的拒付率降至阈值以下。

间接成本

-

运营成本

网站运营所包含的成本,包括营销、包装、运输、物流等成本,一旦发生拒付这些成本无法从交易中获得补偿;

-

时间及资源成本

一笔交易除了运营成本外还涉及时间和资源成本,资源成本包括营销机会的占用、人员的占用等,这些成本随着时间及数量的累加将阻碍商户的发展。

作为一家以技术为导向的跨境支付服务提供商,光子易PhotonPay将数字技术能力与跨境业务相结合,使用智能工具提高商户抗风险能力,为商户开拓全球市场解决后顾之忧。对于大多数企业而言,退单无法完全根除,但可以成功管理。通过完善服务运营体系,主动采取安全预防措施并建立简捷高效的沟通渠道,可以减少退单数量,提高申诉胜率,从而在整体经营层面降低企业负担。