搜索

公众号

公众号

小程序

登录

首页

大数快讯

出海快讯

出海早报

大数活动

查看全部

服务

货源

招聘

专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

DeepSeek

登录

首页

>

“有几个独角兽真的值10亿美金?”

0

0

在微信中打开

“有几个独角兽真的值10亿美金?”

Tob行业头条

2024-03-29

2928

导读:曾经“x个月融x轮”的美好故事离现实越来越远。

一系列数据在传递同一个消息:VC不爱投独角兽了。

换句话说就是,越后期(包括独角兽)的项目,越难拿到下一轮融资。对于该现象,我一位苏州投早期的投资人朋友做了一番高瞻远瞩的“废话”总结,“就现在看来,项目越年轻,更容易拿到投资。”

关于独角兽融资困难和生存艰难这件事,很多投资人分析是由于现在大环境不好,投资人也没那么多钱撑得起那么高的估值,上述投资人朋友却给出了不同意见,他认为真实原因更多出现在前几轮投资人哄抬估值上,“有几个独角兽真的值10亿美金?”

话说回来,现在的确是越来越少看到以“独角兽”为噱头的报道了。

独角兽“灭绝季”来临?

外媒用“deep winter”来形容现在的独角兽,不仅是愿意投独角兽的投资人少了,更磨人的是,就算有意向投资独角兽,后者依然需要扛住越来越长的融资周期时间。

简而言之,曾经“x个月融x轮”的美好故事离现实越来越远。

股权平台Carta就做过调研。对于那些在2023年第三季度筹集到C系列资金的初创公司来说,自上次筹集到B系列资金以来,平均时间为1090天,约为三年。

2023年的风险投资资金是2018年以来的最低水平。PitchBook上还显示,2023年第三季度的融资额为367亿美元,是

美国

和加拿大五年多来最低的季度融资总额。

PitchBook上有分析师认为,独角兽的灭绝季节已经来临。

1月份就报道过一家融资到F轮的百亿独角兽InVision光荣倒闭;2023年底美国最大的互联网货运平台之一的Convoy关闭,后者估值280亿元,在CNBC发布的一份发给员工的备忘录中,Convoy联合创始人兼首席执行官Dan Lewis还是将公司倒闭归因为“我们同时面临货运市场的严重衰退和资本市场的收缩,这两件事同时发生,酿成了一场‘完美风暴’,摧毁了公司的发展,也摧毁了理论上存在的战略收购者。”

因为大环境不好,所以拿不到VC的钱,这成了独角兽生存艰难的统一理由。不过不论这个理由恰当与否,光从数据看,VC真的不爱投独角兽了。

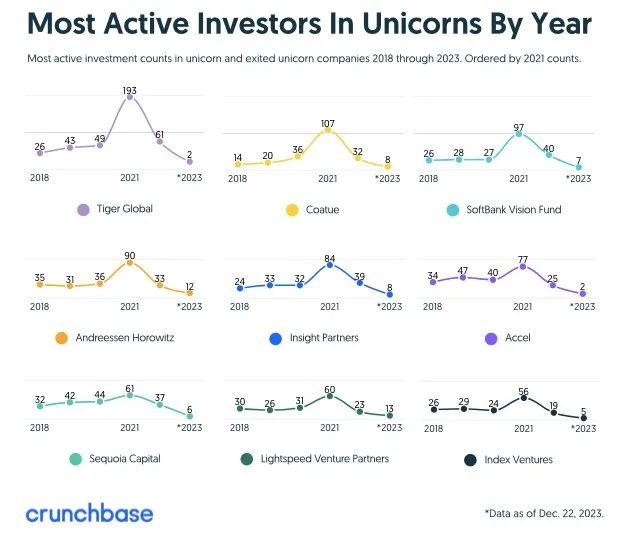

Crunchbase上数据表明,2023 ,独角兽公司的融资在大幅下降,仅为2021 年市场高峰时的 25% 左右。同年,全球最活跃的九大 VC(Tiger Global、Coatue 、软银、a16z、Accel、Lightspeed、Index 、Insight Partners、红杉)在独角兽公司的投资大幅下降。

这九家投资机构在 2023 年共投资了44家独角兽公司,占当年所有融资独角兽公司的 13%。2022年,他们投资了213家公司,约占当年投资独角兽公司的28%。2021年,这一数字为471家公司,占这一资产类别的30%。

Crunchbase上的分析师推测,当融资变得越来越艰难,到了2024年独角兽的数量很大程度上依然会减少,要么直接倒闭,要么降低估值退出独角兽俱乐部。

现在的私募股权市场,不光是VC进入出清阶段,独角兽亦是,如果想获得VC的青睐,“独角兽”这个名头显然起不到太显著的作用了。

为什么说VC不爱投独角兽?

最近的一个案例很完美地解释了这个问题:Adobe收购Figma失败。

这笔交易始于2022年9月,当时Adobe给出了200亿美元高价——这个价格已经是Figma本身估值的2倍之多,根据外媒的报道,彼时Figma的估值可能低至约90亿美元,低于其上一轮融资的估值。在收到收购邀约前,Figma完成了6轮融资(已经融到D轮),累计 3.334 亿美金,背后站了Greylock Partners、红杉、A16Z等知名投资机构。

由于监管机构的阻止,这笔原可能成为 Adobe历史上最大的一笔收购交易宣告失败。而如果交易成功的话,Figma的投资者Greylock Partners、Kleiner Perkins、Andreessen Horowitz和Durable Capital Partners本来将从Adobe的收购交易中获得巨大回报,比如Index、Greylock 和 Kleiner Perkins 原本可以从交易中回款20亿美金。据《福布斯》报道,Index Ventures在2013年带领Figma进行了380万美元的种子轮交易,本可以从这笔交易中获得26亿美元的收入。

但现在,这些投资人们不得不等待更长时间,并且可能获得更低的回报。

Figma 2018年B轮的天使投资者、Electric Capital的管理合伙人Avichal Garg感慨:“这将使并购市场降温,不仅仅针对大型收购。没有一家公司愿意在监管机构不会批准的收购上耗费数年时间,尤其是在规模较小的收购上。”

无疑,这项失败的交易将给未来的交易蒙上阴影,在已经低迷的风险投资退出市场中,这些交易有可能引起反竞争监管机构的审查。

在提到这笔收购案时,一家美元基金创始人并不乐观,越来越严格的监管环境让VC/PE的退出渠道更加狭窄,从而对创业生态系统产生寒蝉效应,“创业公司成功退出的绝大多数(许多人估计约90%)都是并购交易。”

IPO前景不明,收购退出周期更长,这些都在恶化VC对后期项目(包括独角兽)的投资。“随着2022年以来退出市场的恶化,失去的回报对VC/PE是一种大的打击,本来像Figama被收购,VC完美退出可以是最后一次大规模的胜利。”

不过有意思的是,二级市场似乎也并不欢迎这笔收购。在Adobe宣布要高价,收购Figma时,其股价直接暴跌17%;而宣布终止收购后,公司股价又开始回升,盘初曾涨了近2.4%。

总的来说,独角兽不受欢迎的主要原因还在于VC对退出难度的判断。现在独角兽,已经不能代表一家公司的优秀程度了。

名存实亡的独角兽

严冬正深。

PitchBook有一份报告显示,自2021年以来,有400多家独角兽公司,没有筹集到新一轮资金,其中约94%的科技独角兽公司没有盈利能力。

Bloomberg2023年也做过一个调研:在128家独角兽里,有三分之一的公司通过私人交易失去了独角兽地位。

在《普华永道中国独角兽CEO调研2023》报告中,只有40%的受访独角兽企业表示在过去12个月中估值有所增长,部分企业面临估值下跌的压力。

文首提到的那位早期投资人提出应该追本溯源,“VC不爱投独角兽”本质上还是因为一家投资机构的尽调能力:正是因为独角兽背后的投资机构尽职调查不力,一味的跟风,才导致2020-2021年催生的独角兽到今天越来越难拿到钱,“否则怎么退出呢?”

看上去,人们一直在犯错误,将独角兽戏剧性的后期衰退与普遍的创业低迷混为了一谈。

【声明】该内容为作者个人观点,大数跨境仅提供信息存储空间服务,不代表大数跨境观点或立场。版权归原作者所有,未经允许不得转载。如发现本站文章存在版权问题,请联系:

contact@10100.com

融资

公司

0

0

Tob行业头条

关注TOB领域的新产品、新公司、新趋势,专注以原创记录TOB行业的人物、金钱与故事

内容

181

粉丝

0

咨询

关注

加入大数社群!和众多大卖交流

扫描右侧

运营官

二维码,添加微信后可免费领取跨境资料包

Tob行业头条

关注TOB领域的新产品、新公司、新趋势,专注以原创记录TOB行业的人物、金钱与故事

总阅读

639.6k

粉丝

0

内容

181

咨询

关注

活动推荐

查看更多

加入卖家交流群

查看更多

文章目录

一系列数据在传递同一个消息:VC不爱投独角兽了。

独角兽“灭绝季”来临?

为什么说VC不爱投独角兽?

名存实亡的独角兽

跨境社群

跨境卖家资讯群

集结行业大咖卖家,助力品牌出海,赶紧加入!

入群福利:

领取最新跨境行业研报+跨境工具导航包

免费建站

商务合作

营销推广,活动合作

直接扫码添加,备注来意

电话咨询

跨境专家

联系人

Alisa

电话

17891921788

邮箱

aalisa@10100.com

小程序

跨境活动

扫码获取最全面的跨境活动动态

Tob行业头条

Tob行业头条