新优惠政策下的增值税申报表填写规范

随着减税降费系列政策出台,增值税纳税申报表也进行了相应调整。本文针对不同优惠事项梳理了填报规范。

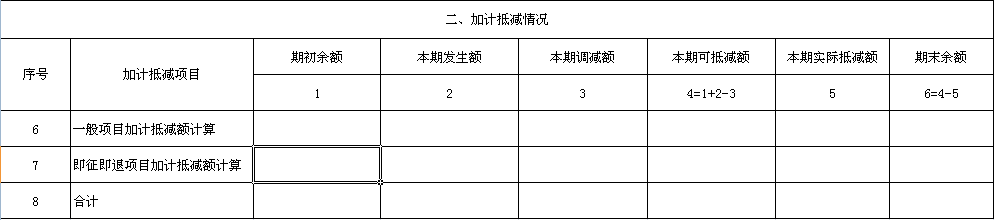

加计抵减政策的填写规范

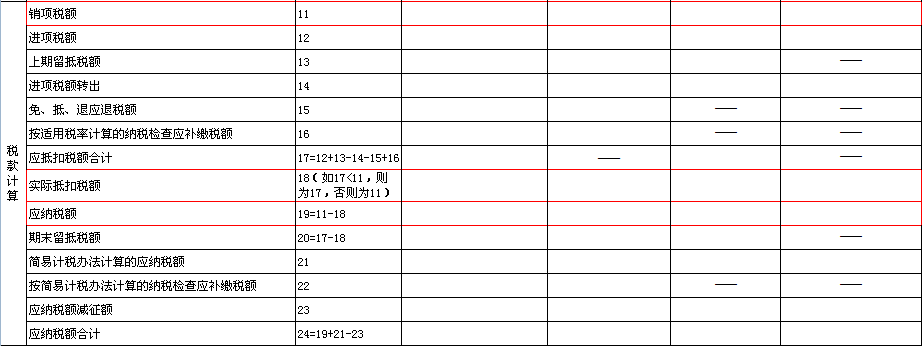

适用加计抵减政策的纳税人,若当期有可从应纳税额中抵减的加计抵减额,应在第19栏“应纳税额”中填写抵减后的应纳税额[1]。

- 主表第19栏“一般项目”列“本月数”=第11栏“销项税额”“一般项目”列“本月数”-第18栏“实际抵扣税额”“一般项目”列“本月数”-“实际抵减额”。

- 主表第19栏“即征即退项目”列“本月数”=第11栏“销项税额”“即征即退项目”列“本月数”-第18栏“实际抵扣税额”“即征即退项目”列“本月数”-“实际抵减额”。

《增值税纳税申报表附列资料(四)》(税额抵减情况表)第6至8行仅限适用加计抵减政策的纳税人填写[2]。

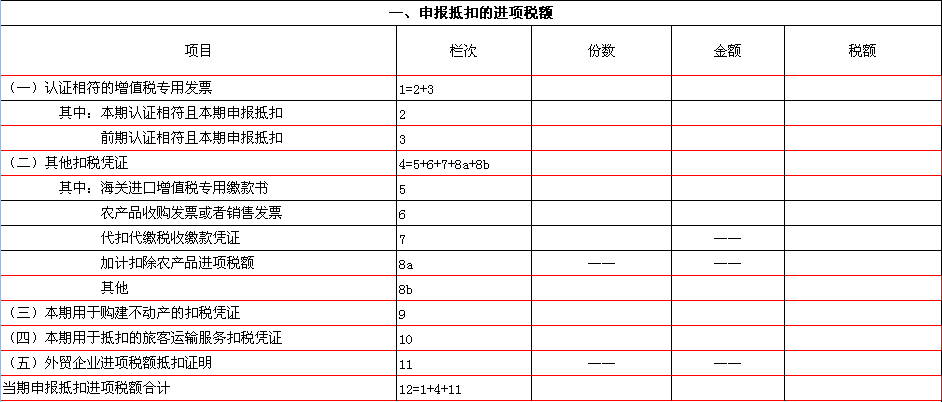

旅客运输服务抵扣的填写规范

本期允许抵扣的购进旅客运输服务取得的增值税专用发票对应进项税额,填入第1栏;其他扣税凭证对应进项税额,填入第4栏[3]。

第10栏作为统计栏,反映按规定本期购进旅客运输服务,所取得的扣税凭证上注明或按规定计算的金额和税额。

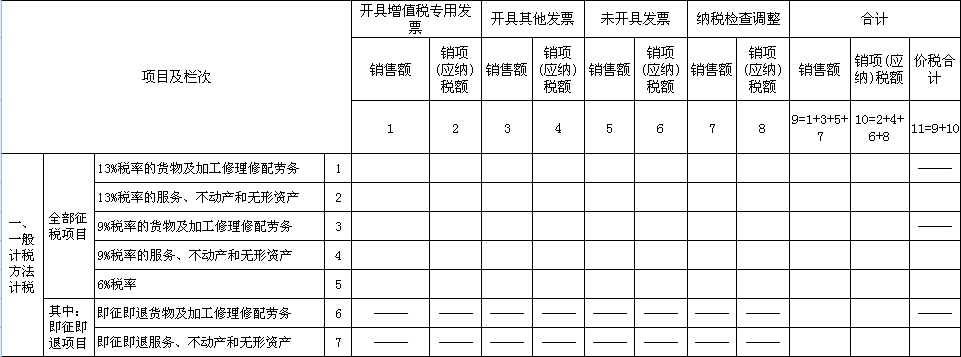

补开原税率发票的填写规范

依据相关政策,纳税人申报适用原增值税税率应税项目时,按照申报表调整前后的对应关系,分别填写相关栏次[4]。

因此,纳税人补开16%或10%税率的专票,仍填列对应原申报表的第1-4栏次。