在“反内卷”旋涡之外的美的,最近又摊上了新的事儿。

3月初,有不少小红书用户爆料,近日美的正在进行一波裁员。

据价值星球整理发现,这些裁员涉及洗衣机事业部、美的中央研究院、美仁芯片以及库卡等业务线。甚至有人表示,除了制造和销售等直接生产型岗位,其他均涉及到裁员。

春江水暖鸭先知,对于美的大规模裁员,也在河南省某地级市美的经销商孙伟(化名)的预料之内。每年2月作为空调行业传统的开盘季,厂家会通过各种政策让经销商多打款、多囤货,以应对后续的行业旺季。但一方面,2024年空调旺季厂家价格战、持续几个月的20%家电国补对终端需求的提前透支、消费市场愈发理性等多因素的存在,让终端家电门店生意冷清,自己门店2月份和3月前半个月门店营业额较去年同期分别暴跌40%和50%。对于即将到来的空调旺季,他和身边的经销商普遍没有信心。

另一方面,20%家电国补由终端家电门店垫资,但各地国补到账时间不一。比如,有地区商家垫资金额次月到账,但有地区2024年12月垫资的金额今年3月份仍未到账,这不仅占用商家的现金流,且很多同行担忧随着20%家电国补政策常态化进行,是否会出现卖得越多、垫资成本越大、亏损越严重的情况?

担忧情绪蔓延,让曾经热闹非凡的 “万人空巷抢空调”,如今变成经销商不打款、不囤货,追求“快进快出”的状态。家电行业的苦日子,还在继续。

家电经销商的困境:重资产运营、低利润、串货

做美的和格力这种行业头部的空调经销商,没有几百万资金根本玩不起来。

比如,某县域市场一年空调销量在六七千台,经销商至少需备货4000台,按照进货价3000多元每台计算,经销商囤货成本至少在1200万元。若算上门店装修、房租、日常运营成本,经销商需投入更多。即使你能通过少囤货减轻现金流压力,但在厂家设定的阶梯进货折扣政策下,你到手的利润会很低。来自河北的美的经销商张强(化名)对我们说道。

张强表示,大家电看品牌、小家电看价格是消费者购买家电的普遍心态。但不同区域市场上因品牌进入时间不同,经销商积累的客情、渠道、人脉资源、打法不同,不同区域市场上消费者对品牌认可度不同,区域市场出货量会有明显差异。比如,部分县域市场上格力出货量领先美的,四川市场上消费者更认可本土品牌长虹空调。

不仅如此,不同品牌空调在不同渠道、不同群体中销量表现不同。一方面,以性价比和智能化出圈的小米空调,疯狂进攻年轻人市场,让各大空调家电厂商倍感压力。

另一方面,美的因品类多元化在如顾客搬新家、陪嫁市场中,能给客户提供一站式家电服务,单个客户可实现价值最大化,经销商更喜欢美的。格力因流通速度更快,受到二手空调回收商青睐。海尔因材料费可正常收取,安装工更喜欢海尔空调。日立因价格不透明、能给到装修公司相对较高的返点,装修公司更喜欢日立。三菱电机因维修费用更高,维修工更喜欢三菱电机。换言之,美的空调需在不同消费人群、不同区域市场、不同渠道应对各方的竞争。

重资产运营下,却是美的经销商利润偏低。孙伟表示,当干装修地说,你找我干装修,空调出厂价给你。干家居地说,买我的家居,空调赔钱给你。干门窗地说,找我做门窗,空调最低价给你。干维修地说,找我买空调,后续空调维修给你最低价。

当诸多分销商把空调当成“引流品”希望做客户其他生意,整个行业报价愈发透明以及厂商为争夺市场份额,频繁发动主品牌和子品牌价格战,分体空调留给经销商的毛利率不到10%。相较分体空调,中央空调主要靠辅材安装创造利润,单纯售卖机器根本不赚钱。

利润持续下滑,经销商同样需应对各种问题。一方面,串货带来的价盘混乱。家电行业、大快消行业的窜货和串货问题,一直是困扰厂家的难题,且愈是动销大、品牌知名度高的产品,窜货和串货问题越突出。虽然美的厂家通过如条码、经销商互相举报、串货机不进行安装和售后等措施打击串货,但上有政策、下有对策,美的在行业内的地位,让美的空调成为行业串货的重灾区。

不仅人家拿到的串货机价格永远比你低,美的直销客和京东万商让越来越多的“倒爷”涌入家电市场。因不少“倒爷”将售卖家电当成兼职,且他们无需承担囤货压力,只有稍微有些利润他们就从线下和线上闲鱼等渠道给客户放货,毕竟“倒爷”不管是从京东下单还是从美的直销客下单,最终都是由厂家提供安装和售后服务。这让空调行业终端市场的报价没有最低,只有更低。

另一方面,虽然厂家设置不同型号以区分线上和线下机,但随着消费者愈发青睐网购,实体门店客流和出货量持续受到冲击的同时,同行只能依赖熟人介绍客户。且线上空调的价格越来越低,2024年美的子品牌华凌3P空调在拼多多官方补贴和经销商15%补贴下,消费者到手价仅有2400元。双11期间,奥克斯1.5匹空调到手价来到1500元左右,华凌1.5匹国补价更是来到1100+元。为应对拼多多百亿补贴对京东3C、家电强势品类的冲击,今年2月京东和格力展开更深度合作。

价格战永远是商业行为中最直接、最快速获取客户的方式,这给实体门店客流量和成交量持续带来冲击。上述问题的存在,让区域市场有美的经销商选择闭店退出,其他经销商则在苦苦支撑。

相较于这些问题,摆在美的和格力等诸多空调厂家更现实的问题是:当各大空调品牌技术和品质不断提升,且在安装环节不出现问题的情况下,消费者使用空调年限能达到六七年甚至更长。这轮20%国补让有更换空调需求的消费者提前购置空调,未来厂家又要如何应对终端需求不足的问题呢?

地产下行、国补需求透支,家电行业继续洗牌

孙伟提到的问题,不仅仅是空调行业遭遇的问题,而是整个家电市场遇困的缩影。

从渠道侧来看,随着线上和线下渠道愈发多样化、碎片化、割裂化,家电厂商很难依赖单一的传统经销商模式。但因不同渠道售卖产品相似,价格成为促成交易的关键的同时也在加剧不同渠道的利益博弈,很容易激化厂家和经销商矛盾。

尤其是20%家电国补因各地设定的入围门槛不同,更是加速终端渠道持续洗牌。比如,有地区设定的标准为:终端门店为公司制、年营业额不低于500万,这让个体户资质的传统家电夫妻店无法入围国补,门店生意一落千丈,2025年或将有大量传统家电夫妻店倒下。

从产品侧来看,随着当下年轻人对家电需求愈发呈现个性化、细分化、AI化、智能化,以全屋智能+性价比+智能化+雷军个人IP+生态打出整套组合拳的小米家电,未来或将给传统家电厂商更多品类带来更大冲击。与之形成矛盾的是,很多家电厂商真正拥有实权的管理者多是6070后老一辈企业家,如何满足当前年轻人的需求、如何与年轻人建立深度沟通、如何应对小米家电对市场份额的蚕食,将成为诸多家电厂商的必答题。

从需求侧来看,大家电的使用年限长带来的换购周期长,意味着大家电做的从来都是高周转率的生意,但20%国补让诸多家电品类需求被提前透支,厂家如何真正打造差异化技术刺激终端需求成为难题。且随着国内大基建时代逐渐落幕,以及深陷三角债、前期垫资高、回款难的工程行业,让国内多地面临着新房开工不足的问题。

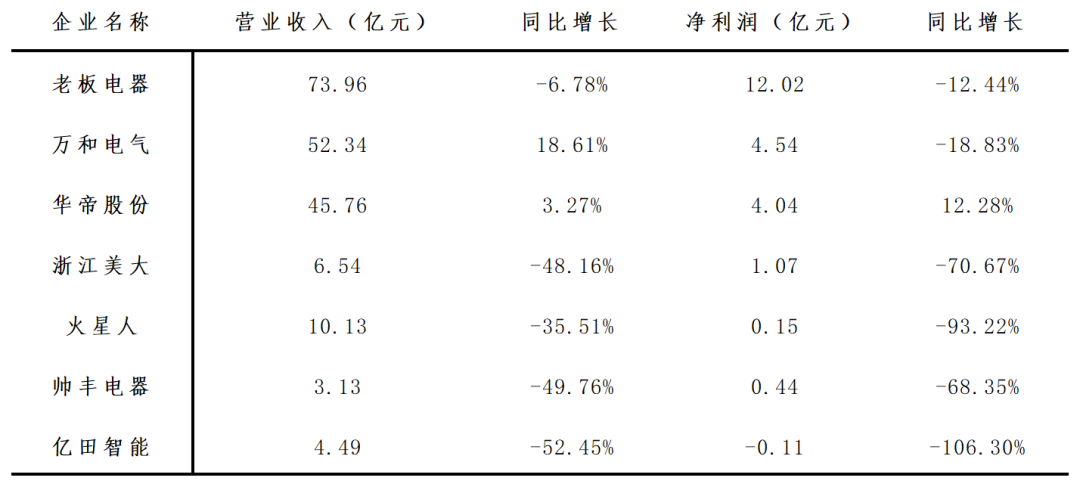

2024年全国新建商品房销售面积同比下滑12.9%,和新房装修市场绑定较深的厨电行业,2024年Q3除华帝仍保持营收和利润双增外,其他企业或营收和利润双降或陷入增收不增利的泥潭中。另据业内人士透露,早在2024年Q3很多二三线厨电工厂已接不到新订单,很多工厂或处在摇摆中,或老板跑路后留下一地鸡毛。

若上述问题是诸多家电企业普遍面临的问题,不同家电企业不同家电品类面临问题又有不同。比如,格力多年来对空调业务仍依赖较深。以2024年上半年为例,空调业务占格力营收比重为70.54%。作为对比,美的暖通空调占比为46.7%。

2025年至今,多地格力经销商门店按照格力要求,将门头统一更换为“董明珠健康家”。但这种更名是否会让消费者的认知链条更长?品牌定位更模糊呢?更甚至说,05后乃至10后对董明珠是否熟知呢?个人因董明珠评价不一,又是否会影响终端门店客流呢?更现实的问题是,现年70岁的董明珠,未来迟早是要退休的。若董明珠离开格力,“董明珠健康家”又要何去何从呢?

不仅仅是格力,张强坦言,国内大家电历经多年价格战厮杀,能够留在牌桌上的企业研发能力、渠道布局能力、在消费者心中形成的心智壁垒是其他厂商难以突破的,这正是包括老板、方太等厂商难以突破多品类的原因。和老板、方太不同的是,华帝因内斗多年在品牌宣传上投入上的不足,其面临着在品牌知名度、影响力、认可度等方面和老板、方太存在明显差距的问题。

和大家电企业不同的是,诸多小家电品类因刚需属性不强困在重营销、轻研发,技术路径相同带来的价格战,对线上渠道依赖,电商投流成本激增对利润的蚕食,对消费者需求痛点挖掘欠佳的问题中,这让整个行业出货量持续下降。

以吸尘器为例,奥维云网数据显示,2024年1-9月,吸尘器线上和线下分别同比下滑1.31%和15.61%,市场规模分别为24.9亿元和1.61亿元,成为中国清洁电器市场唯一未能实现规模增长的品类。换言之,吸尘器不仅线上线下市场规模和已突破百亿元大关的扫地机和洗地机存在差距,更是和空调行业差距甚大。

未来家电行业何去何从?

当前家电企业遇困的背后,实则是多方原因造成的。从事家电销售多年的王洋(化名),家电厂家为经销商甚至设置遥不可及的销量目标,背后还是厂家被资本市场财报胁迫,需要给资本市场看到高增长的财报。厨电企业中属方太经销商的日子相对好过,毕竟定位高端化和坚持不上市的方太,无须被财报所胁迫,经销商无需承担较大的囤货任务。

但很多家电品类本就是靠老天爷赏饭吃。比如,夏季是空调销售旺季,南方回南天让除湿机销量暴增。反之,作为秋高气爽的10月,家电行业进入全年最淡月份。天气的多变和终端消费者的改变,家电厂商的业绩怎么可能始终保持高增长呢?

如王洋所言,即使多品类在线上线下保持行业TOP3的美的,同样无法保证业绩始终保持高增长。比如,三年特殊时期因线下空调销售安装受阻,美的业绩迎来失速。

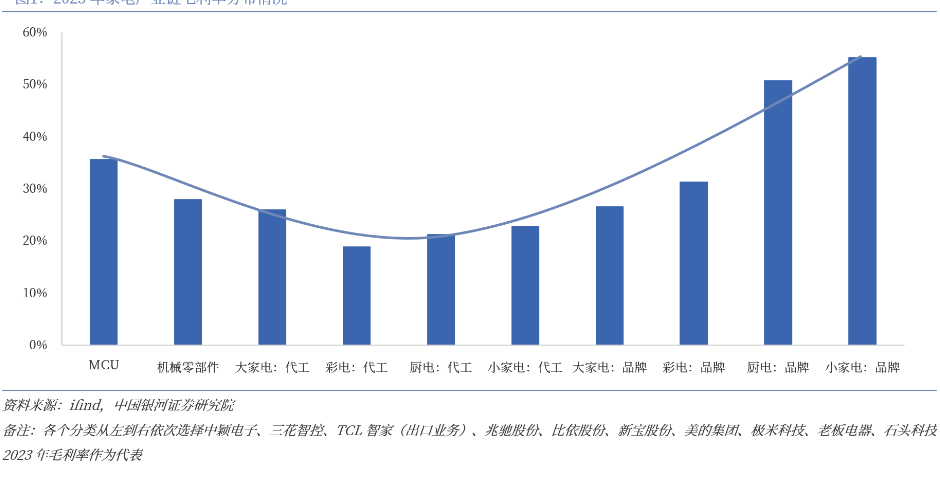

除王洋提到的问题外,制造业利润低、代工厂性质强,被锁死在价值链的相对低端。2023年大家电、彩电、厨电、小家电企业品牌厂商销售毛利率分别为26.5%、31.3%、50.7%、55.1%。同期代工厂对应的毛利率分别为25.9%、18.8%、21.2%、22.7%,品牌厂商明显享受到溢价空间。

上游核心元器件方面,2023年MCU等电子元器件毛利率在30%以上,以空调压缩机、制冷阀为代表的机械零部件企业的销售毛利率为27.9%,均高于家电代工企业,处于产业中间环节的代工业务毛利率相对较低。

即使国内家电厂商通过出海来带动收入,但代工模式同样限制盈利能力增长。比如,2024年上半年九阳股份海外营收同比下滑9.67%至8.32亿元,因其为母公司JS环球旗下的SharkNinja代工,同期对应的海外毛利率仅为6.4%。

对于当前家电企业的困境,中国企业资本联盟中国区首席经济学家柏文喜称,在面对行业激烈竞争与政策变动时,家电企业应着力提升产品创新水平,增加产品技术含量,开发具有差异化竞争力的产品,以提高市场竞争力。

鸿雁电器总裁王米成也认为,当下行业已进入“淘汰赛”阶段,未来十年,如果不转型,70%的传统厂商可能出局。

或许,唯有拥抱趋势、重构商业模式,家电企业才能破局重生。

【声明】该内容为作者个人观点,大数跨境仅提供信息存储空间服务,不代表大数跨境观点或立场。版权归原作者所有,未经允许不得转载。如发现本站文章存在版权问题,请联系:

contact@10100.com