2月26日,深圳市绿联科技股份有限公司(以下简称“绿联科技”)在深交所创业板IPO审核状态变更为“提交注册”,并更新了招股书(注册稿)

这意味着,从IPO申请获受理到近日提交注册,历时超过20个月的IPO审核即将结束,绿联预计不久就能在深交所敲钟!

卖数据线起家的3C头部品牌

绿联科技是一家总部位于深圳的主要专注于3C消费电子产品研发、设计、生产和销售的公司。其产品线涵盖了传输类、音视频类、充电类、移动周边类以及存储类五大系列

最初,绿联科技以销售数据线为主,为各大国际品牌提供贴牌代工服务,随后逐渐实现了由代工厂向自主研发、生产和销售的转型

自2014年起,绿联科技积极冲击海外市场,并成功进驻多个国际平台

其境外销售主要采用线上B2C模式,涵盖亚马逊、速卖通、Shopee、Lazada等多个主要销售渠道

绿联科技的产品在海外市场备受欢迎,连续入选亚马逊平台Best Seller和Amazon’s Choice,并居多个主流平台产品榜单前列

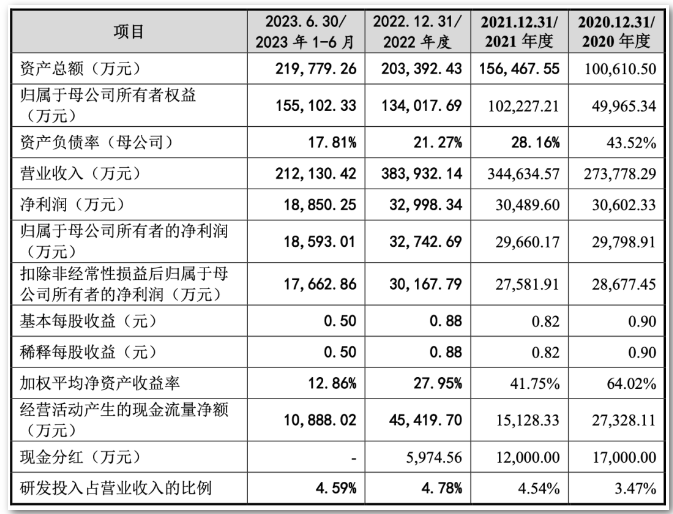

根据最新招股书披露的数据,绿联科技在2020年至2022年以及2023年上半年的营业收入分别为27.38亿元、34.46亿元、38.39亿元和21.21亿元。净利润方面,归属于母公司所有者的净利润分别约为2.98亿元、2.97亿元、3.27亿元和1.86亿元

2023年,绿联科技实现了约48.03亿元的营业收入,同比2022年增长了25.09%,净利润约为3.87亿元,同比2022年增长了18.27%

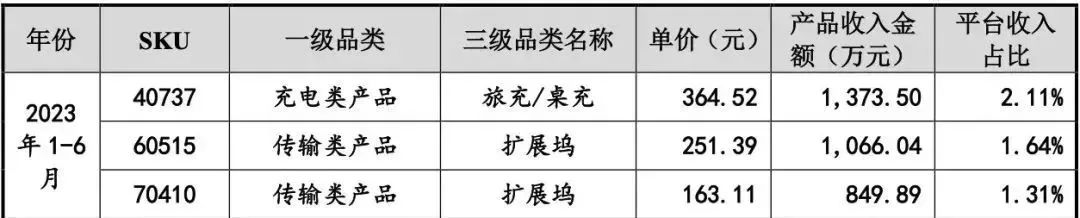

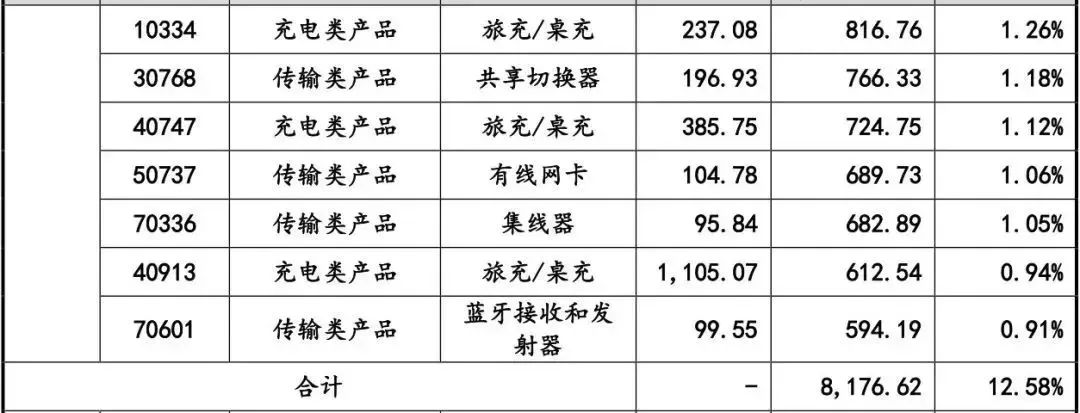

亚马逊是绿联最大的销售渠道,其收入呈逐年增长趋势。近两年,绿联科技的多款产品在亚马逊平台销售排名前十,包括充电类、传输类、音视频类等多个品类,累计收入均超过1.5亿元,平均每个SKU每年可以贡献约1500万元的营收

细分到三级品类,扩展坞、旅充/桌充、共享切换器、集线器、有线网卡、读卡器、蓝牙耳机等产品备受热捧,尤其是排名第一的扩展坞

在2021年和2022年,绿联科技扩展坞的营收都在2000万元左右,而2023年上半年扩展坞的营收达到了850万元,成为一款名副其实的爆款产品

发展至今,谈及出海3C品牌,大家心中首先想到的是Anker,其次便是绿联。绿联已经成为行业中当之无愧的头部品牌

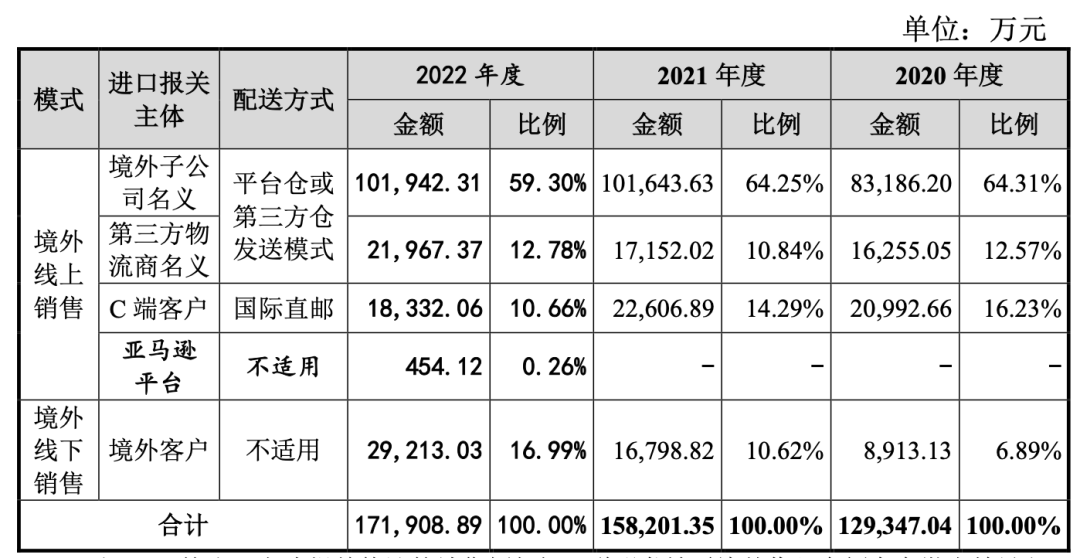

值得一提的是,2022年,绿联的报关主体新增了一项“亚马逊平台”。其对应的销售模式,正是为亚马逊VC(Vendor Central)

可以看到,绿联的VC才刚刚起步,2022年的销售金额为454万元,仅占线上总销售额的0.26%。以亚马逊对绿联的重要程度来看,其VC占比必将急速提升,搞不好几年后VC将成为绿联的亚马逊主阵地

漫长而曲折的上市路

前面有提到,从2022年6月IPO申请获受理,到2024年2月提交注册,绿联科技的上市路程已历时超过了20个月

但从财报可以看出,从目前产品的销售额以及在亚马逊的排名情况来看,绿联科技的业务还是持续向好的,营收和净利润也保持着稳定的增长趋势

为什么表现如此亮眼的绿联,上市路却漫长又曲折呢?原因是绿联背后仍存在着多重风险:

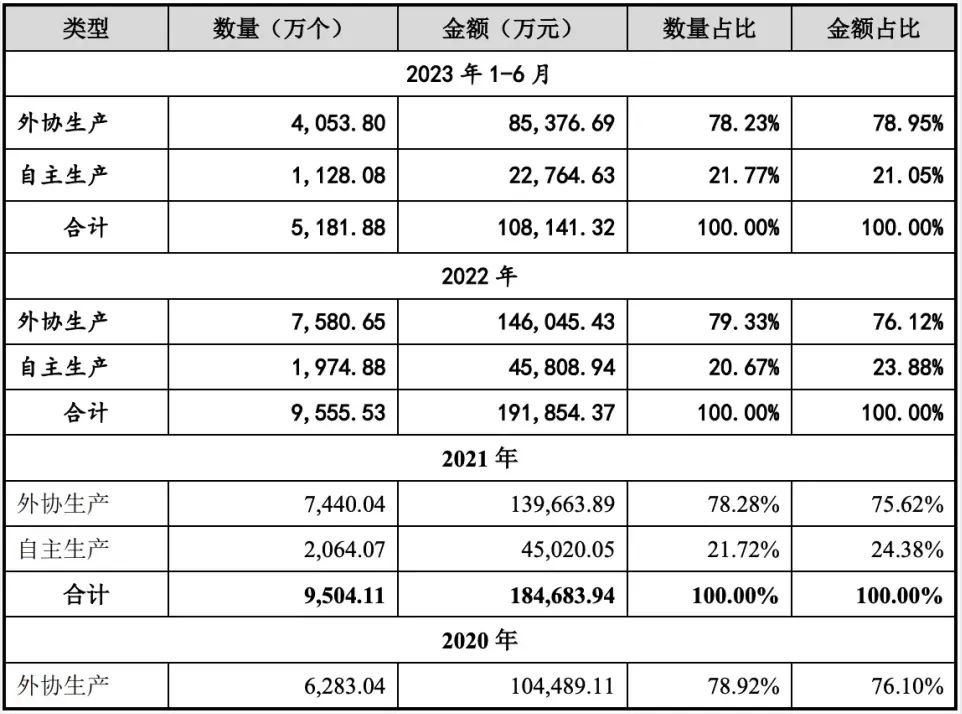

一、生产靠外协,销售靠平台

作为一家消费电子产品品牌企业,绿联科技的生产模式主要靠外协生产。绿联科技在招股书中称,该公司在产品自主研发的基础上,采用了以外协成品采购为主,自主生产为辅的生产模式

在2020至2023年上半年间,绿联科技的外协生产金额分别约为10.45亿元、13.97亿元、14.60亿元和8.54亿元,占比分别为76.10%、75.62%、76.12%和78.95%。与此同时,公司的自主生产占比仅分别为21.08%、21.72%、20.67%和21.77%

招股书中,绿联科技指出公司的自主生产主要由海盈智联、志泽科技两家生产子公司承担。然而,公司并未统一将某一产品品类交由生产子公司生产,而是将其与外协厂商同样纳入供应商管理体系,并对生产子公司的产品质量、供货价格等进行市场化考核及管理

这意味着绿联科技近80%的产品依赖外协生产,自主生产能力相对薄弱。在供货商突然停止供货的情况下,如果公司无法及时更换供货商,将无法及时提供产品,直接影响下游销售

此外,招股书介绍显示,绿联科技主要采用线上、线下相结合的模式实现全球化销售,其中线上销售占主导地位,占比分别为82.35%、78.14%、75.98%和74.04%。公司境外线上销售主要采用B2C模式,主要的第三方平台为亚马逊、速卖通、Shopee、Lazada等

由于近八成产品销售依赖线上电商平台,绿联科技需要承担高额的平台服务费用和推广费用,从而导致利润空间受到挤压。公司在招股书中明确指出,如果线上电商平台收取的平台服务费等费用标准发生大幅上涨,可能对公司经营业绩造成不利的影响

二、研发能力受质疑

尽管绿联科技拥有庞大的专利组合,其中包括774项境内专利和561项境外专利,但其中仅有12项为发明专利,而主要集中在1109项外观专利上,与竞争对手相比存在显著差距

此外,绿联科技在研发方面的投入相对较低。在2020至2023年上半年,公司研发投入占营业收入的比例分别为3.47%、4.54%、4.78%和4.59%,均未达到5%的水平

鉴于电子消费产品市场竞争激烈且产品更新速度快的背景下,绿联科技的研发能力备受投资者们质疑。深交所也曾对此进行过问询,对公司的创新能力和技术实力提出疑问

三、曾多次被处罚

此外,绿联科技曾多次因违规行为受到处罚

在2019年1月9日,深圳市市场和质量监督管理委员会龙华市场监督管理局发布了一份《行政处罚决定书》。文件指出绿联科技因利用虚假或误导性的价格手段,欺骗消费者进行交易,被没收3145.20元,并处以同等金额的罚款

2020年10月29日,深圳市市场监督管理局龙华监管局再次发布了一份《行政处罚决定书》。该处罚是因为绿联科技生产销售的PB132绿联移动电源(20000mAh)未符合国家强制性标准,所涉产品价值为31255元,公司被没收2099.16元,并处以93765元的罚款

2021年11月22日,深圳市市场监督管理局龙华监管局第三次作出了《行政处罚决定书》。此次罚款是因为绿联科技再次利用虚假或误导性的价格手段,欺骗消费者进行交易,被没收6986.80元,并处以同等金额的罚款

绿联科技的生产子公司志泽科技也曾经受到深圳市龙华区卫生健康局处以警告的行政处罚

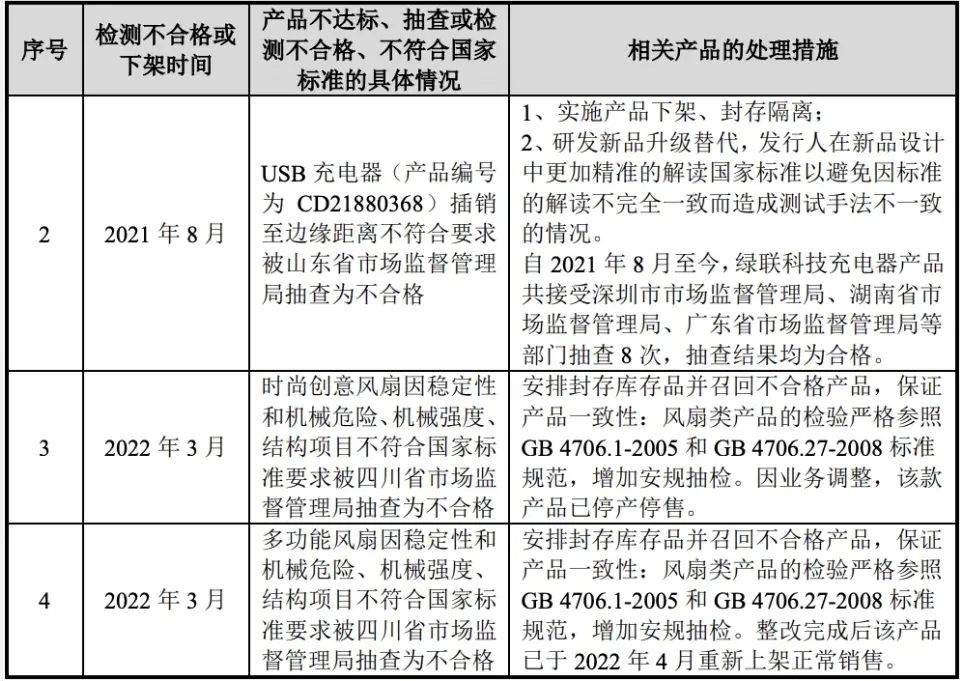

此外,该公司还陆续存在部分产品抽查或检测不合格、不符合国家标准的情形。在2020年11月、2021年8月、2022年3月和2022年3月,绿联科技都曾遭遇产品抽检不合格的情况

值得注意的是,在最新的招股书中,绿联科技仅披露了报告期内的两起处罚信息,而未包括此前报告期内(含2019年)的罚单。这意味着绿联科技的招股书信息披露并不严谨,自然也会导致IPO审核时间越拖越长

总的来说,绿联科技距离上市只差临门一脚了。上市融资将为绿联提供了更好的发展机会。然而,若想实现长远发展,绿联恐怕还得继续增加研发投入,进行技术创新,并注意规避上述的多重风险

加入社群

加入社群