护肤的尽头是医美?

行业的许多破界行为都是悄悄进行的,例如向上游的渗透,从委托生产开始,之后着手新产品的研发甚至投资渠道。

比如,最近欧莱雅投资国内高端医疗美容连锁机构“颜术医美”,加上之前合作锦波生物、收购高德美10%股份,欧莱雅在医美赛道已经完成了原料、品牌、机构的“三维立体化”布局。

欧莱雅对医美赛道的重注,代表了一种趋势——对护肤品牌而言,寻找与医美的契合点正成为「不下牌桌」的第一任务。

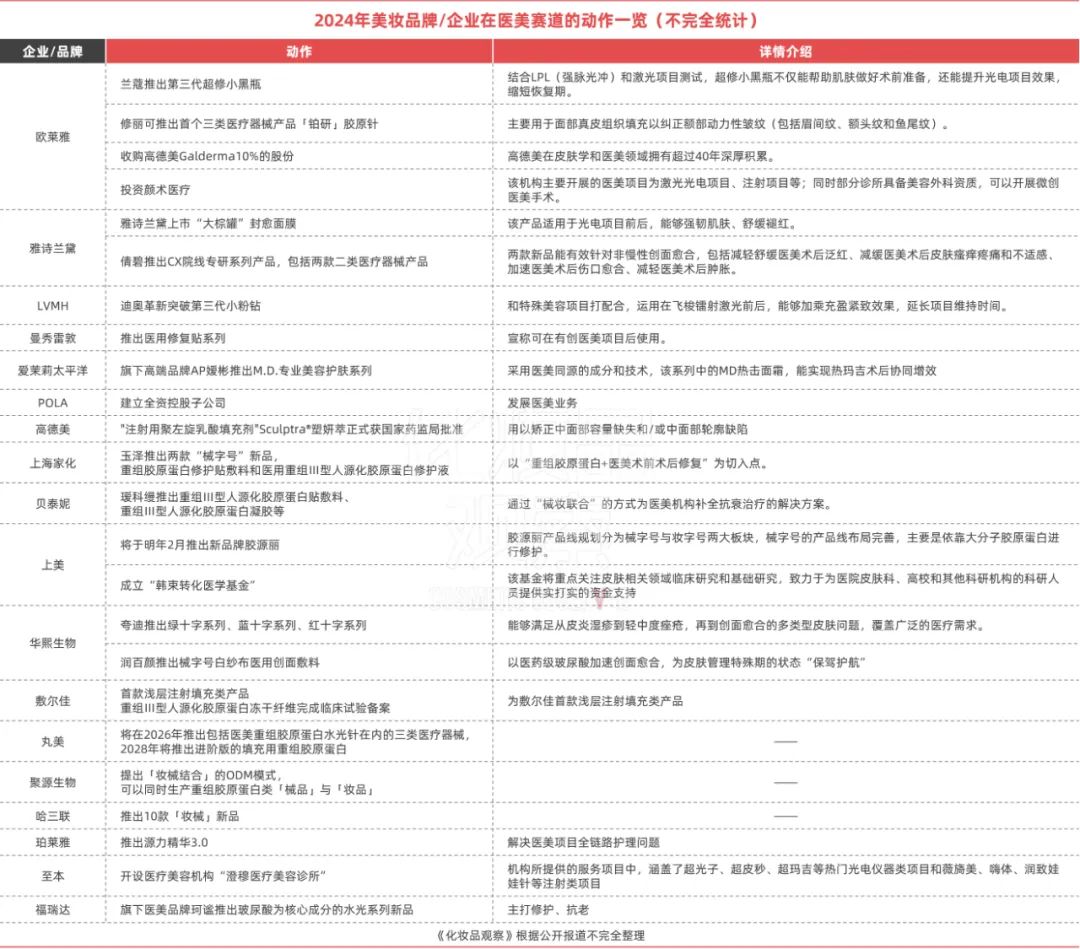

据《化妆品观察》初步统计,今年美妆品牌(企业)在医美赛道的布局超过25起,包括修丽可、曼秀雷敦、倩碧等海外品牌今年相继加入医美牌桌,推出“械字号”系列产品;国货中,贝泰妮、华熙生物、珀莱雅等也纷纷布局其间。

01美妆「大踏步」进入医美

02一个「崭新」的业态

03高端护肤品牌的未来

04国货/外资站上同一起跑线

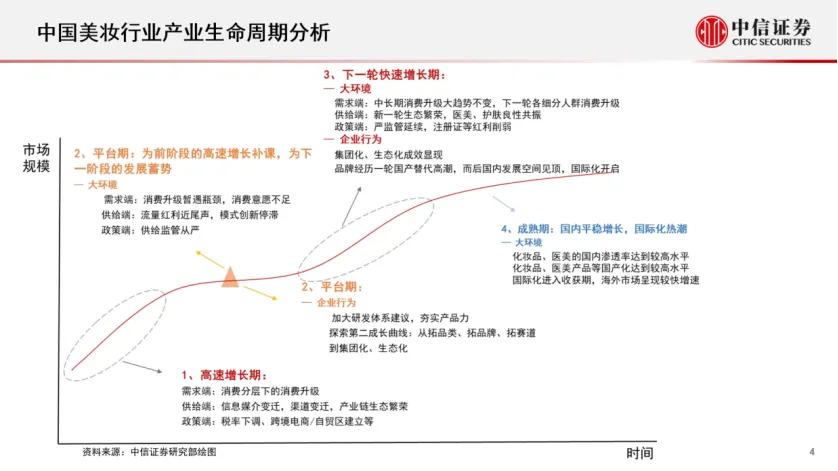

注:¹数据来自欧睿咨询

²数据来自中信证券研报