据美国科技媒体Business Insider报道,亚马逊旗下的Alexa团队2022年预计亏损100亿美元。

与此同时,2022年年底亚马逊的万人裁员计划,重点也是Alexa的硬件团队。

在亚马逊,Alexa被称为是前首席执行官杰夫·贝佐斯的“宠物项目”,Alexa智能语音助手及衍生出来的智能音箱Echo的确创造了傲人的成绩,“品类开创者”、“谷歌与苹果的学习对象”、“亚马逊上最畅销的产品之一”、“多年来销量持续领先”等等。

这些均逃不过亏损的命运,Alexa的前员工及在职员工均表示:“一个处于危机中的部门”。

实际上,不止是Alexa,亚马逊的智能硬件业务在规模上均取得了巨大的成功,但大多数并不赚钱甚至亏损。

01 卖一台亏一台

2014年,亚马逊推出了智能语音助手Alexa及智能音箱Echo,拉开了智能音箱的序幕。

自2015年发售开始,多年来智能音箱Echo的销量持续领先。有媒体表示,在微软和苹果发布智能音箱之初,国外的智能音箱市场沦为亚马逊的菜园子。

一个做电商的企业,能在智能音箱领域大杀四方,得益于全新的商业模式。

以往做硬件的企业,是靠硬件赚钱的,亚马逊的硬件业务,不靠硬件赚钱,要靠软件及服务赚钱。

这种商业模式的关键点在于规模,规模越大,预期收入就越大。

收入主要体现在两个方面,一是用户使用软件或者服务付费,比如会员收费;二是形成规模以后,其他产品想要接入Echo生态,也需要付费。

为了实现规模上的领先,亚马逊采取“亏损换量”的策略。

据媒体报道,亚马逊每售出一台Alexa设备都会损失数美元,比如智能音箱Echo Dot,成本价约为31美元,销售定价是50美元,毛利还是非常可观的,但亚马逊经常以29美元的促销价销售。

每卖一台在硬件上就要亏损约2美元,再加上人工、研发等成本,则是亏损更多,随着规模越来越大,亏损则是越来越多。

从商业角度来说,前期亏损获取市场,等市场成熟以后再扭亏为盈,是常见的操作。

但随着投入越来越多,亏损越来越大,市场份额却越来越小。

Business Insider数据显示,美国的智能语音助手企业所拥有的用户数中,谷歌的Assistant有8150万用户,苹果的Siri有7760万用户,亚马逊的Alexa有7160万用户,位列第三名,与第一名谷歌差了近千万用户数。

亚马逊未能将领先的优势保持下去,源于产品的体验劝退了不少用户。

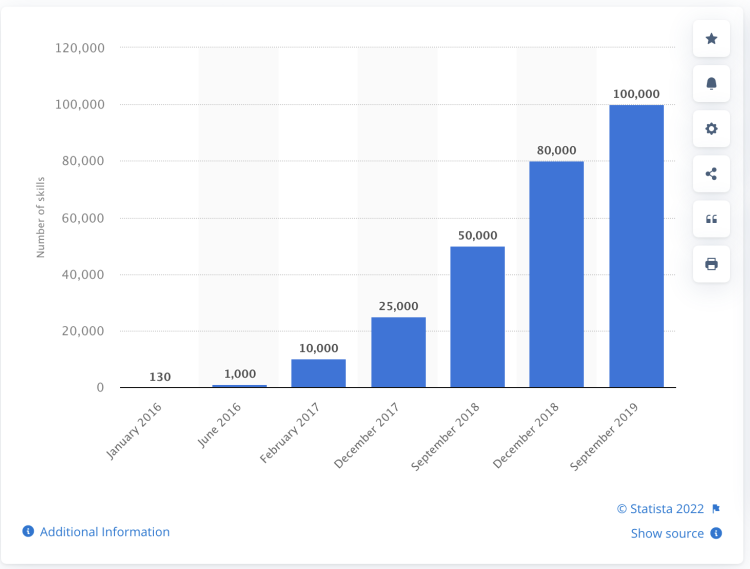

亚马逊对于智能音箱的预期,是一款高频产品,为此,研发了多个技能,2016年6月,当时还只有1000个技能,到了2017年年底,技能数量达到了1.5万个,到了2018年年底,技能数量狂飙到了7万多个,到了2019年年底,技能数量已经超过了10万个。

然而,亚马逊的“用心良苦”,用户并没有买账,用户最常用的技能只有两个,一个是询问天气,另一个是播放音乐,其他几万个技能变成了“废铜烂铁”。

受现有技术制约,智能音箱难以发挥预期的价值,导致用户对于智能音箱的需求就不大,亚马逊为了变现,让用户体验直线下降。

“广告插入”是用户比较反感的功能之一,有用户反映,她问了Echo一个简单问题,Echo回答完问题后,开始推销商品:顺便说一下,我可以为你推荐生日礼物,这样你就可以在亚马逊上买到更多东西!不是很好吗?

对于用户来说,一次两次是有趣的体验,但频次变高后,则变成了“骚扰”,不好的用户体验会影响用户对产品的好感度。

02 硬件+软件的困局

对于硬件“免费”、软件收费的商业模式,亚马逊不是第一次尝试。

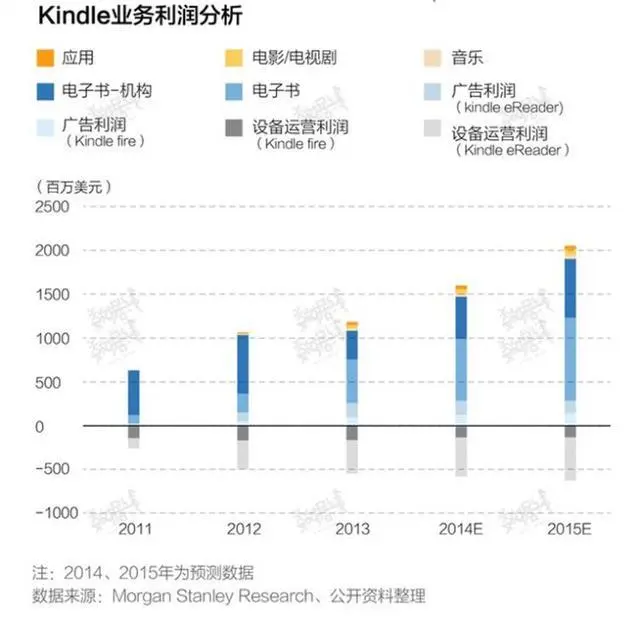

在智能音箱Echo之前,亚马逊比较成功的产品是电子阅读器kindle,kindle诞生之初,最高售价达到了399美元,按照当时的汇率,近3000元人民币。

后来kindle不断降价,2012年推出的第六代产品,最低售价为69美元,在中国市场的主打产品,售价在600-1000元。

有调研机构曾对kindle 2进行拆解,硬件成本和组装费用合计下来达到了185.49美元,售价却是189美元,加上软件和销售成本,是卖一台亏一台。

之前的数据显示,kindle的利润来源主要是电子书,从一定程度上说明,硬件+软件的模式是可行的。

但是随着智能手机的完善,在硬件上kindle有了替代品,再加上阅读习惯的改变,kindle的用户粘性下降,再加上中国用户对于付费阅读的意愿并不强烈,导致kindle直接退出了其全球第三大市场中国市场。

在2022年年底的大裁员中,kindle也是被重点关注的部门,可见其在其他市场的营收情况也不理想。

硬件“免费”、软件收费的模式到底可不可行?纵观国内外企业,实际上是可行的,但要注意具体策略。

比如国内的小米集团,其也是硬件“免费”、软件收费的模式,不过小米的策略是硬件是基本盘,利润不超过5%,硬件做到不亏损,软件方面每赚一分钱都是利润的增项。

亚马逊在硬件上不赚钱,在软件上不赚钱,最后只能是亏损。

亚马逊的这种模式之所以亏损越来越大的原因,笔者看来有三点:

第一,基本盘没有打牢。硬件是基本盘,在扩大规模的同时,应该保证盈亏平衡,而不是以亏损换量,造成巨大的亏损。

第二,增长项涸泽而渔。硬件的亏损,压力全部给到了软件部门,为了能盈利,尝试各种方案,就连用户问一个简单的问题,结尾都要增加产品推介,这就让用户很反感。

第三,公司预期与用户需求不符。商品之所以能成为商品,是因为用户有需求,亚马逊做出的产品,与用户的需求差距甚大。

比如,智能音箱除了链接智能家居的功能外,用户还想获得更多的体验,比如想要个菜谱,智能音箱可以直接给出视频教程,国内智能音箱企业均主推大屏版,但亚马逊主推的还是无屏版。

在2019年年底,亚马逊Alexa的技能数量就超过了10万个,这让用户不明觉厉,但实际上80%用户只能用到20%的技能,做如此之多的技能是不是在浪费资金?

Alexa还推出语音打车和定披萨等业务,与Uber、迪士尼和达美乐披萨等企业合作,但在使用一段时间后,发现用户的使用频率并不高,最后停止了合作。

“想象力的巨大失败”,一位前员工这样评价Alexa,这也从侧面说明,Alexa更多的是想从技术上做创新,而没有从用户角度考虑这个新出现的产品如何使用起来更方便。

智能音箱是工具,工具的作用是协助用户提高效率,Alexa及Echo并没有做到这点。

03 关于大企业创新的4点建议

对于亚马逊的智能音箱业务,并不能说其业务失败,在2022年7月份,亚马逊表示Alexa已经连接了3亿台智能家居设备,其打造的智能家居生态是一笔巨大的资产。

但巨额的亏损让这项业务出现了更多的分岔路,未来的道路很难去描绘清晰。

对于大企业的创新创业,给大家提出4点建议。

1、在风口还没到来前,活下去是第一要务。

亚马逊在2014年推出智能语音助手,在2015年推出智能音箱,虽然智能音箱的市场规模一直在增长,但风口并没有完全到来。

在风口没有到来之前,活下去是第一要务,活下去是要有自我造血能力,而不是靠“爸爸们”不断的输血。

2、砸钱获取市场份额的前提,是有可持续的商业模式。

现在的商业流行砸钱获取市场份额,等将对手拖垮或者收购对手,再通过涨价来盈利。

这样的做法简单粗暴,但这必须是建立在有可持续的商业模式之上的,如果商业模式跑不通,就算拿下60亿地球人,也是赚不了钱的。

可持续的商业模式可以在前期进行小规模的验证,而不是靠企业自我想象,理想与现实必然是有差距的,只有经过验证可行,才能去放大。

3、没有核心技术,规模效应皆是虚妄。

对于科技产品来说,有无核心技术是成功的关键,如果没有领先的核心技术,就算获取再大的市场份额,也是守不住阵地的。

亚马逊砸钱获取来了市场,但在核心技术上并没有领先,如今其最大对手谷歌投资的openAI推出的ChatGPT,在人工智能方面有了突破,这在智能音箱的技术上,将会使谷歌领先于亚马逊。

如果亚马逊不能快速追赶,砸钱获取来的市场份额,终将成为谷歌的囊中之物。

4、大企业不该有“傲慢”,要多听听用户的声音。

大企业是有“傲慢”的,这种“傲慢”体现在技术上,尤其是国外的企业,在技术研发是更能随心所欲,不受限制,更多时候,是企业研发出什么技术,用户就用什么技术,是被动接受的一种状态。

这种“傲慢”的技术固然可以推动科技进步,但是是不完美,完美的技术研发应该分为两类,一类是不受限制的前沿性创新型技术,一类是从用户需求的角度出发,实用性的技术,只有这两种技术研发结合起来,才能让企业既能持续领先,又能活得滋润。

结语:

ChatGPT的诞生,给了智能音箱及智能家居更多的技术支持及想象空间,也许真正的风口即将到来,智能音箱及智能家居会有一个质的跃升。

回到硬件“免费”、软件收费的这种商业模式上,可以肯定的是,这是一条走得通的商业模式,但在具体实施中,要根据企业的自身情况与用户使用情况去调整。

但无论是硬件还是软件,从用户需求与痛点出发,让用户有超预期的体验,则是不变的规则。

文章转载至公众号:谷仓新国货研究院;大数跨境经授权转载