表面是可选消费疲软,背后是高质量供给不足

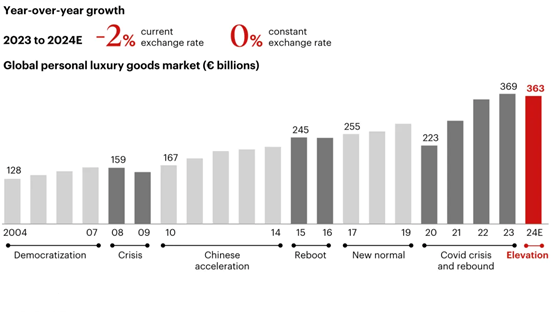

2024年,中国可选消费市场面临全面减速的挑战,国际主要奢侈品与美妆集团在亚太地区(不包括日本)的销售额在前三个季度均出现了显著下滑。贝恩公司的最新研究报告预测,2024年全球个人奢侈品市场(涵盖服装、皮具、钟表、珠宝、配饰、香水和美妆等品类)预计将同比减少2%,至3630亿欧元,其中中国市场的跌幅预计在20%到22%之间。国内高端零售商业同样承受着巨大的业绩压力,太古地产在北京、上海、广州和成都的六个内地零售物业在第三季度都经历了不同程度的销售下滑。具体而言,北京三里屯的降幅相对较小,为-2%,而上海兴业太古汇、广州太古汇和成都远洋太古里的销售额下降幅度则更为严重,介于12%到21%之间。

贝恩对于2024年全球个人奢侈品市场的规模预测

尽管宏观经济前景仍显悲观,居民资产贬值的压力持续存在,未来收入预期也充满不确定性,但消费行为本身具有一定的刚性。大多数消费者更倾向于减少购买数量,而非降低商品品质。随着消费场景的多样化和购物渠道的增加,消费分化成为一种不可避免的趋势。对于同样的商品,大部分消费者会尽量选择综合成本最低的购买方式。只有面对稀缺商品或能够提供附加价值的商品时,消费者才愿意支付溢价。

今年的中国人海外消费数据反映出国内消费市场在高质量供给方面仍存在不足。这种不足体现在商品种类、价格、品牌等多个方面,需要品牌商与渠道商共同努力来推动改进。

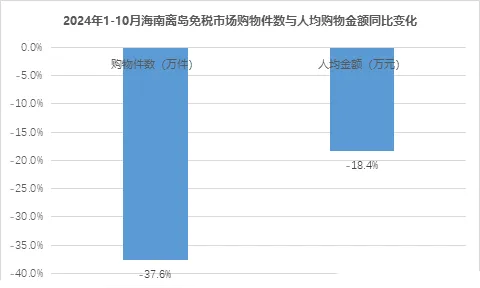

人均购物件数的减少是海南离岛免税下滑的主要原因

表面是离岛免税承压,背后是海南亮点匮乏

在2018年海南宣布建设自贸港时,提出了打造国际旅游消费中心的重要目标,其中“高端购物、医疗、教育”三大境外消费回流被视为核心任务。然而,六年时间过去了,尽管高端购物领域取得了显著成就,但教育和医疗方面的回流效果却不尽如人意。目前,选择到海南留学和就医的人数仍然较少,未能形成规模效应。

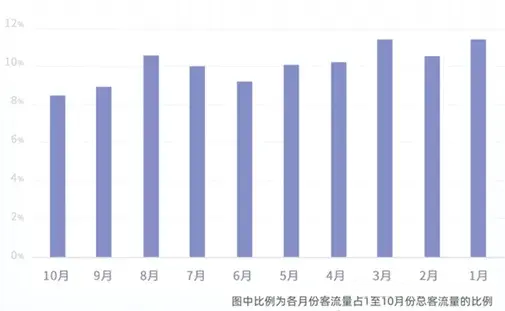

今年,随着出境游比例的进一步回升,海南离岛免税销售额也出现了下滑。根据最新数据显示,今年前三季度海南全省共接待国内外游客6993.59万人次,同比增长9.3%,但这一增长呈现出前高后低的趋势。特别是过夜旅客人数,在9月和10月增速逐渐放缓,其中三亚市的过夜旅客人数在9月份甚至出现了高达13%的下滑。这部分消失的客群正是今年选择长途出境游的主要群体。

海南离岛免税销售下滑的背后,反映出的是海南作为旅游目的地吸引力不足的问题。尽管海南在自然风光和气候条件上具有独特优势,但在高端教育和医疗服务方面仍有较大提升空间。此外,与其他热门旅游目的地相比,海南在文化娱乐、休闲度假等方面的配套设施和服务也需要进一步完善。为了实现真正的国际旅游消费中心目标,海南需要加快创新步伐,优化商业运营效率,同时加强基础设施建设和服务质量提升,以吸引更多国内外游客前来体验。

9、10月海南过夜游客出现了明显下滑

2024年1-10月海南过夜游客分布情况

在塑造旅游亮点方面,海南已经付出了大量的努力。然而,无论是在国际教育还是国际医疗服务领域,对人才的要求都极为严格。缺乏“名师”和“名医”,仅凭高端硬件设施,很难真正吸引到目标消费客群。引进像“环球影城”、“迪士尼”这样的顶级IP更是需要漫长的谈判和可行性研究。没有稀缺性资源,聪明的消费者不会轻易买单。疫情后的海南再次成为候鸟养老和背包青年的休闲选择。老年人的消费欲望极低,青年人的消费能力有限,这使得海南在吸引高净值人群方面面临巨大挑战。

尽管海南在硬件设施上不断升级,但软实力的提升却显得相对滞后。特别是在教育和医疗领域,高水平的人才短缺成为了制约发展的瓶颈。为了突破这一困境,海南需要采取更为积极的措施来吸引和培养顶尖人才。例如,可以通过提供优厚的薪酬待遇、良好的工作环境以及丰富的职业发展机会来吸引国内外优秀教师和医生前来工作。同时,还可以与国际知名教育机构和医疗机构建立合作关系,共同开展培训项目,提升本地人才的专业水平。

此外,海南还需要加强品牌建设和营销推广,提高自身的知名度和美誉度。通过举办各类国际性活动和赛事,展示海南的独特魅力和发展成果,吸引更多游客的关注。同时,利用互联网和社交媒体平台进行精准营销,针对不同消费群体制定个性化的宣传策略,扩大影响力。

总之,要想实现真正的国际旅游消费中心目标,海南不仅需要在硬件设施上下功夫,更需要在软实力上不断提升。只有软硬件齐头并进,才能打造出具有竞争力的旅游目的地,吸引更多高净值人群前来消费。

作为海岛旅游目的地,海南亮点乏善可陈

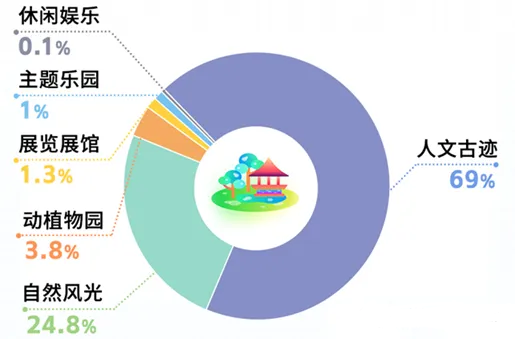

2024年1-10月海南热门景点分布情况

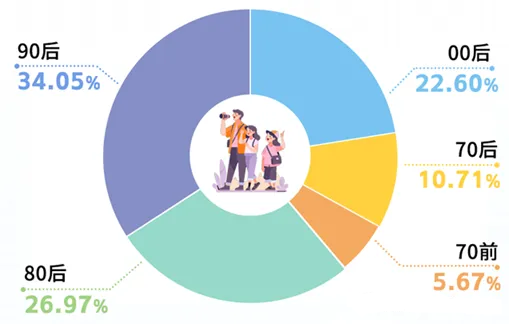

今年“00、90后”的占比近六成

2024年1-10月海南核心客群年龄分布

相比之下,泰国在吸引中国游客和打造奢侈品零售国际中心方面则展现出勃勃雄心且发展迅猛。泰国旅游业对国内生产总值的贡献显著,占比高达11%至18%。泰国新任总理钦那瓦怀揣宏伟蓝图,期望至2025年,泰国旅游业收入能跃升至3.4万亿泰铢(约合1010亿美元),同时外国游客数量亦能突破历史新高,达到前所未有的4000万人次。展望未来,普吉岛的奢侈品版图预计将大幅扩张,其面积有望扩大四倍,而奢侈品牌租户的数量也将实现翻倍增长,进一步巩固其作为奢华购物天堂的地位。

在曼谷这座繁华都市中,中央集团(Central Group)正积极筹划对其购物中心进行深度改造与升级,旨在将其塑造成曼谷的新地标性景点。此举将吸引包括香奈儿(Chanel)、路易威登(Louis Vuitton)、古驰(Gucci)在内的数十个国际顶级奢侈品牌入驻,为消费者提供更加多元化、高端化的购物体验。

然而,机遇总是留给有准备的人。在我国海南,位于海口新海港和三亚海棠湾的两大免税店已赫然崛起,成为全球规模最大的单体免税店之一。特别是新近开业的三亚海棠湾免税店C栋国际美妆区,更是全球独一无二的独栋香化品牌殿堂,无论是商品种类的丰富性还是服务体验的卓越性,均达到了国际顶尖水准,成功吸引了众多品牌忠诚客户前来消费体验。

在当前消费市场日益多元化和个性化的背景下,千篇一律的商业盒子模式已难以满足消费者的新鲜感与好奇心,缺乏创新和新意的商品更是难以激发顾客的购买欲望。面对这一挑战,众多国际商业地产商和品牌集团凭借其丰富的市场应对经验和多次穿越行业低谷的韧性,并未选择退缩或逃离中国市场,而是更加积极地拥抱变化,紧跟消费趋势的步伐。他们纷纷加快调整策略,升级服务体验,力求以更加精准的市场定位、更加创新的营销手段和更加贴心的服务细节,来迎合消费者日益挑剔的眼光和不断细分的需求。这种积极进取的态度和不断创新的精神,无疑将为我国乃至全球的消费市场注入新的活力与动力。

太古地产将在北京颐堤港二期首次引入“太古坊”

表面是机场转化下降,背后是商业创新滞后

出境游的复苏,尽管对海南离岛免税市场构成了挑战,却意外地为机场免税销售带来了新的转机。据最新数据显示,截至2024年9月,北京首都国际机场的国际航线客流量已达到113.48万人次,相当于2019年同期水平的87%;上海浦东国际机场的国际及地区旅客吞吐量更是达到了263.57万人次,恢复至疫情前2019年的86.11%。然而,值得注意的是,免税销售额的恢复速度并未能与客流的回暖同步,其增长比例略显滞后。

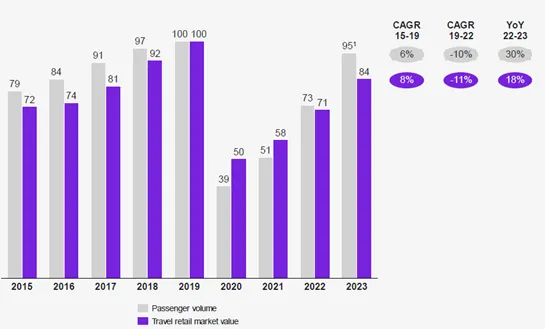

这一现象并非中国独有,全球旅游零售市场在疫情后同样面临着零售收入增速滞后于客流量增速的普遍困境。科尼尔咨询公司的报告指出,从2015年至2019年期间,全球旅游零售市场的增长速度略高于全球客流量的增长。但自2022年至2023年,情况发生了变化,旅游零售市场的规模增长率仅为18%,远低于客运量30%的增长率。更为严峻的是,尽管2022至2023年间客流量实现了约30%的增长,但消费者购买的商品数量却未能显著提升,基本与疫情前持平。同时,这些商品的平均价值还出现了20%-30%的下滑,进一步凸显了旅游零售市场面临的压力和挑战。

疫情后全球旅游零售普遍面临销售增速不及客流增速挑战

2015-2023年全球旅客流量和旅游零售市场,2019年指数

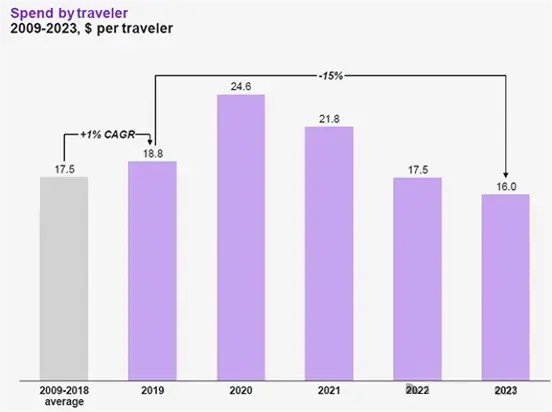

2023年全球出游旅客的平均消费额较疫情前下降了15%

在机场这一独特的商业环境中,免税商品转化率的下降并非个别现象,而是整个机场商业生态系统普遍面临的挑战。当前,线下商业的竞争已经超越了传统的同行业或跨行业范畴,真正的竞争者其实是消费者手中的移动设备。如何在旅客短暂的候机时间内有效吸引他们的注意力,并促使其进入门店消费,成为了一个更加复杂且紧迫的问题。

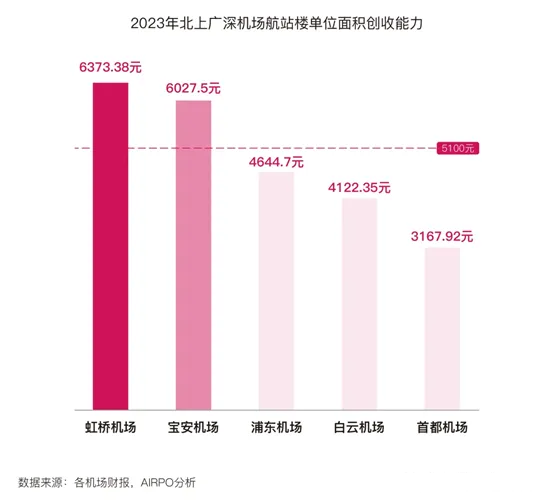

以国内知名的上海虹桥机场为例,尽管其在机场商业领域处于领先地位,但仍面临着供需不匹配的问题。一方面,高端品牌和精品店铺的数量不断增加;另一方面,平价餐饮和多样化体验空间却难以立足。这背后反映出的是,目前国内机场商业在运营效率上与国际先进水平存在显著差距。

根据《机场商业评论》的数据,2023年,中国机场每平方米服务的旅客数量不到32人,比美国少37.5%;每位旅客对机场收入的贡献为162元,比美国低44%。尽管在航站楼规模上,中国以2000万平方米的总面积几乎与美国相当,但在每平方米创收能力上,美国是中国的2.5倍,优势明显。

这些数据背后揭示的问题不仅仅是免税运营商需要面对的,更需要机场运营方和广大商业经营者共同努力。只有加快创新步伐,优化商业运营效率,才能打通客流量与销售量之间的瓶颈,真正将旅客的目光从移动设备的屏幕上拉回到现实世界中来。这不仅是对现有商业模式的一次重大考验,也是推动机场商业转型升级的重要契机。

无论是免税降速,还是消费降级,背后本质上是消费细分下的供需错配。顾客仍然会为高质量供给买单,但绝不会为同样的商品多花一分钱。加快脚步,跟上消费者的变化,才是所有商业参与者共同努力的方向!