跨境电商头条

跨境电商头条

【建站扶持计划】

【建站扶持计划】

在香港上市 图源:布鲁可官方公众号

从巨额亏损到逆风翻盘,半年营收超10亿 相信“光”的力量

仔细了解布鲁可的发展过程,便会发现这一部充满挑战与成长的励志剧。

2024年5月,布鲁可就已经尝试过进军资本市场,但未能如愿。

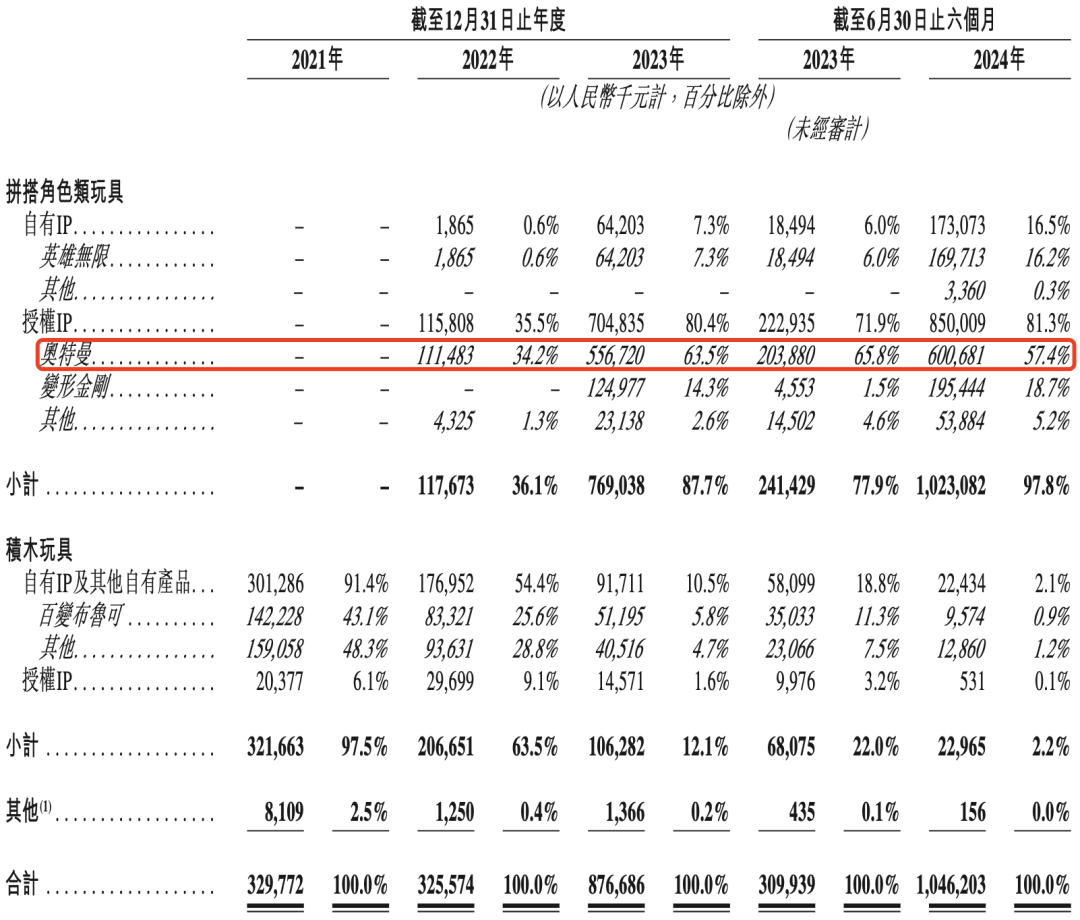

且数据显示,2021至2023年间,布鲁可经历了连续亏损,其中营收分别达到3.30亿元、3.26亿元和8.77亿元,合计15.33亿元,但经调整后的净利润却为负,分别为-3.56亿元、-2.25亿元和7288.2万元。

直至2023年末,布鲁可凭借奥特曼IP才逐步走出亏损阴影。

根据招股书显示,布鲁可早期的营业收入主要依赖于积木玩具的销售。不过在2021年,布鲁可与奥特曼IP的授权方达成合作协议。

此后,以奥特曼为代表的积木人产品逐渐成为布鲁可的主要收入来源,其收入占比逐年攀升,直至今年年中,已接近98%的高位。仅在2023年,奥特曼IP就为布鲁可贡献了超过六成的收入,而到了2024年年中,其贡献的收入比例仍然接近六成。

奥特曼收入贡献占大头 图源:布鲁可官方

也就是“光”的力量,2024年上半年布鲁可营收同比大幅增长237.6%至10.46亿元,经调整净利润高达2.92亿元,毛利率也进一步跃升至52.9%。

截至2024年6月底,布鲁可的产品线已扩展至431款在售SKU,涵盖了不同年龄段消费者。其中,116款产品专为6岁以下儿童设计,占比27%;295款产品面向6至16岁人群,占比高达68.5%;而剩余的20款产品则主要面向16岁以上人群,以变形金刚和奥特曼等热门IP产品为主,占比5%。

产品定价亲民,从9.9元至399元不等,以高性价比满足各层次消费者的需求。

此次赴港上市,布鲁可成功募资15.57亿港元,并计划将资金用于多个方面:25%用于增强产品研发能力,25%用于模具采购和自有产能建设,20%用于丰富IP矩阵,20%用于市场推广,剩余的10%则用于日常运营。

但也有业内指出,尽管布鲁可的业绩增长势头强劲,尤其是通过与奥特曼等知名IP的合作实现销量的攀升,但其背后仍隐藏着不少隐忧与挑战。

其中,最令市场担忧的是布鲁可对知名IP的过度依赖,且依赖不仅体现在销售收入的单一来源上,更在于IP授权期限的限制。

据招股书披露,布鲁可与IP版权方的授权协议通常为期1至3年,也意味着随着授权期的临近,布鲁可面临着续约成本和续约不确定性的双重压力。以奥特曼IP为例,其在中国和北美、欧洲及部分亚洲地区的授权期将分别于2027年和2025年到期,届时布鲁可可能需要支付更高的版权费用,甚至可能面临无法成功续约的风险。

此外,即使仍在授权期内,IP的热度能否持久维持也是一个未知数。

潮玩出圈 撬动海外大市场

不过,与布鲁可面临的挑战形成鲜明对比的是,潮玩市场正展现出前所未有的多元机遇,在海外火速出圈。

近年来,中国IP潮玩企业加速“出海”,在国际市场上赢得了广泛认可和丰厚收益。海外市场对独特设计和创意的潮玩产品需求旺盛,为泡泡玛特、名创优品等企业带来了持续增长的机会。

资料显示,中国的潮玩文化兴起于21世纪初,经过快速发展,已成为文化产业的重要组成部分。2023年,中国潮玩产业市场总价值约600亿元人民币,占全球份额的20%,且年均复合增长率高达34%,跨境电商也成国潮玩具出口重要渠道。

2024年,中国潮玩产业呈现新亮点,包括消费者年龄层拓宽、潮玩IP创新发展、消费模式线上线下融合等。中国潮玩企业积极拓展海外市场,推动产业国际化,其中泡泡玛特作为潮玩市场的代表企业,其旗下的Labubu在越南电商平台上一个季度就能拿下大约20万美元的营收。

业内人士分析指出,中国潮玩“出海”的成功得益于多方面因素,包括玩具制造业的比较优势、潮玩产品的文化自信和全球化视野、IP生态的打造、多元化市场策略以及中国文化全球影响力的提升。

潮玩“出海”不仅改变了海外对“中国制造”的形象认知,还推广了潮流文化和中国传统文化,成为传承和弘扬中国文化的重要载体。

中国潮玩产业拥有广阔发展空间,有望与动漫、网游等其他文化表现形式进一步结合,组成文化“出海”矩阵。

与此同时,依托跨境电商等渠道,潮玩将快速拓展海外市场,增强全球布局。在产品设计和生产方面,数字技术将更多应用于潮玩产业,提高生产效率和IP运营能力。

布鲁可的品牌故事,既是一个值得借鉴的典范,也是一种鼓舞人心的力量。对于跨境卖家来说,要想在全球玩具市场的蓬勃浪潮中乘风破浪,核心在于深度洞察市场需求、精确锁定目标客户群体,并精心打造贴合消费者偏好的产品。

最后再次祝贺布鲁可成功上市。