乐鱼跨境

乐鱼跨境

【建站扶持计划】

【建站扶持计划】

欧盟委员会在 2024 年 12 月发布的《欧盟增值税差距报告》,或许能帮您解开心中的疑惑。该报告指出,在未来,增值税管理力度会持续加大的国家,主要涵盖两类:一类是在增值税合规方面存在较大差距的国家,另一类则是税收流失金额极为庞大的国家。

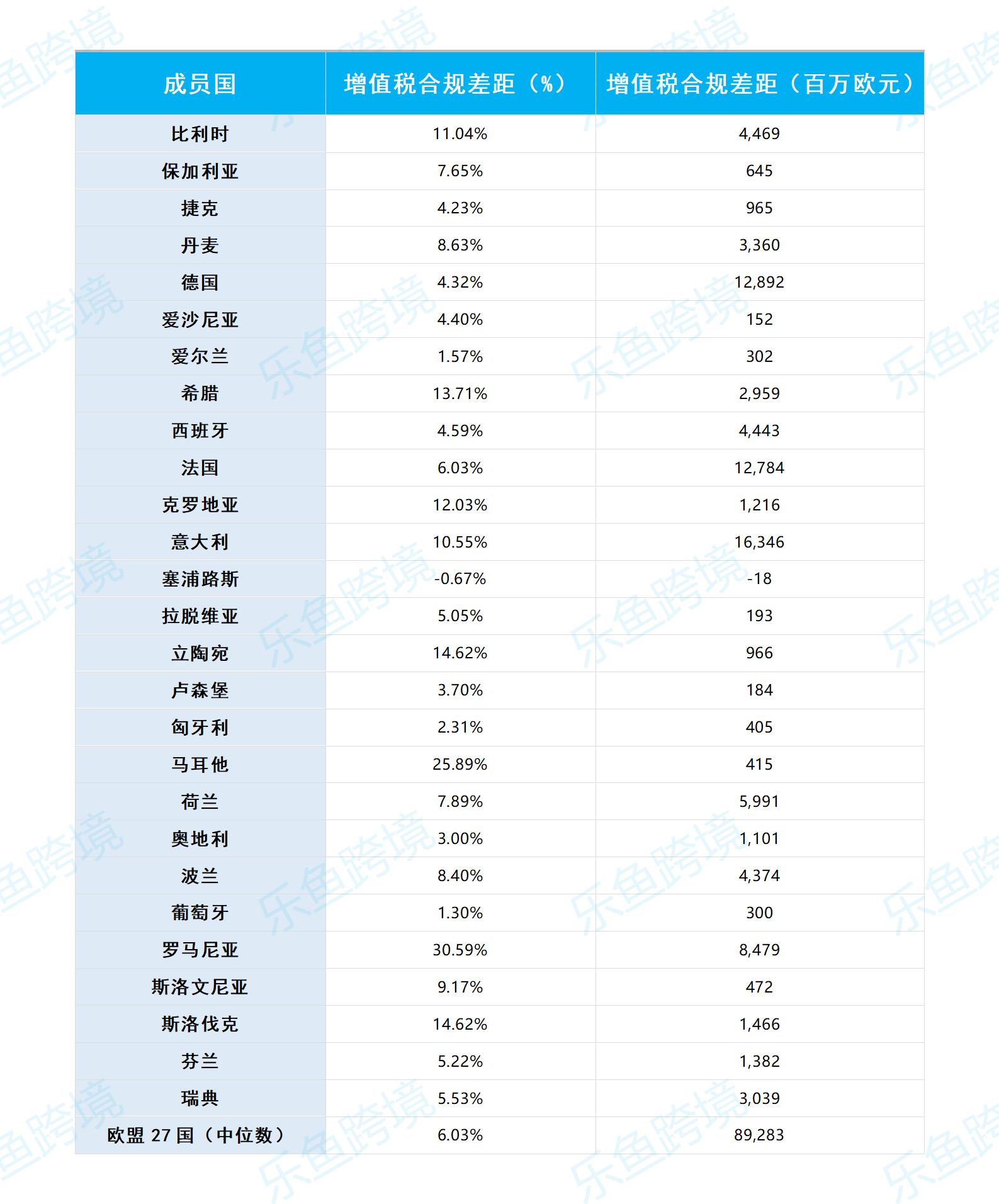

罗马尼亚(30.59%):合规差距最高,税务漏洞显著,是改革重点。

马耳他(25.89%):合规差距较大,尽管经济体量较小,管理压力显著。

希腊(13.71%):差距较高,未来可能通过政策和技术改进加强管理。

意大利(10.55%,流失金额163亿欧元):税收损失金额巨大,是关键改进目标。

法国(6.03%,流失金额127.8亿欧元):尽管合规差距中等,但流失金额巨大,未来或更严格。

德国(4.32%,流失金额128.9亿欧元):税务数字化管理将进一步优化。

01、报告内容概要

报告的背景

主要数据和趋势

根据这份报告所示,在 2018 年至 2022 年期间,欧盟各成员国在增值税相关事务上确实取得了令人瞩目的成绩,然而,不可忽视的是,仍存在相当大的优化和提升空间。以下为报告中罗列的关键数据:

02、什么是增值税合规差距?

差距的来源

报告中指出,增值税合规差距的主要来源包括:

欺诈和逃税:如虚假发票、缺失交易商欺诈(MTIC)等。

税收规避:纳税人通过合法但不符合税收目的的方式避免缴税。

破产和非欺诈性经济问题:公司破产或无法支付增值税。

计算错误:企业或税务机关在计算应纳税额时出现的错误。

政策性减免:部分国家对某些商品或服务提供免税或降低税率,这会降低实际税收收入。

数据中的含义

以百分比表示

表中以百分比(%)表示的合规差距,说明该国家理论应收增值税收入中流失的比例。例如,罗马尼亚的合规差距为30.59%,表示大约30%的增值税未被收取。

以百万欧元表示

表中以百万欧元表示的合规差距,说明未能征收的实际金额。例如,意大利在2022年损失了16,346百万欧元(即163亿欧元)的增值税收入。