日前,亚马逊日本站更新一条需引起卖家关注的政策:自2023年10月1日起,由日本国税厅发起的日本消费税(JCT)“合规发票留存制度”改革开始生效。

已经2022年了,相信“合规化”的重要性已经不需要麒麟君反复强调了,尤其是想要在亚马逊平台上实现长远发展的卖家,除了重视品牌塑造外,还要关注最新的电商政策,更要提高合规化运营的意识。

那今天,麒麟君就来为大家好好解读下日本JCT,所谓“知己知彼 百战不殆”...

01什么是日本消费税

跨境卖家称之为日本版VAT增值税。

官方定义是指在购买商品或接受服务时对交易征收的一种税,商品在生产和流通的的各个阶段,每次销售都会追加到商品的销售价格上,税金最终由消费者承担。

日本消费税=消费税+地方消费税

一般情况为标准的10%,减轻税率后为8%,但8%低税率仅适用于食品、饮料、报纸等。

02合规发票留存制度

合规发票留存制度使买家能够在提供合规发票的情况下享受JCT税务专项抵扣。改革生效后,只有持有JCT注册号的卖家才有资格向买家开具合规发票。

对于卖家而言,自2023年10月1日起,已申报JCT的卖家可提供包含其JCT注册号的发票。

对于买家而言,带有JCT注册号的合规发票才能获得税务申报抵扣。

03哪些卖家需要注册JCT

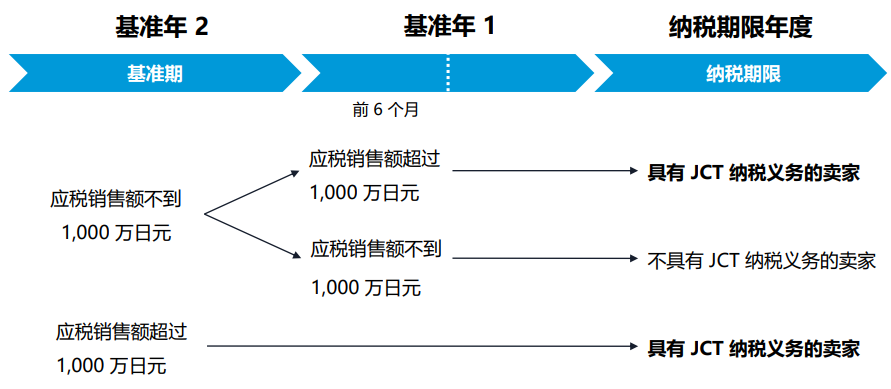

符合以下任一条件,您将需要成为JCT纳税实体,并有义务按照规定缴税。

成为JCT纳税实体

卖家在基准期内

应税销售额超过1000万日元

卖家在基准期内

应税销售额不超过1000万日元,但在上一年的基准年上半年的应税销售额超过1000万日元

公司注册资本金在1000万日元以上

关于基准期:截至2022年,公司需要计算的纳税年度是2021年,卖家需参考两个基准年度的销售额阈值来判断是否产生纳税义务。

另外,日本公司基准年通常是4月至次年3月;中国公司基准年通常是1月至12月。

那有卖家就有疑问:只能是满足缴纳JCT义务的企业才能成为纳税实体吗?

不是!

要开具可抵扣增值税发票的卖家、没有义务成为JCT纳税实体但希望获得JCT注册号的卖家,均可进行税号注册。

04不注册JCT有什么影响

①无法开出合规的发票,给不到明确的销售金额,或许会收到消费者的投诉从而影响店铺绩效;

②2023年10月1日起,若买家收到的发票没有JCT注册号,则没资格享受税务申报抵扣。买家将会避免从此类卖家购买商品,从而影响店铺销量。

如何进行注册申报

01材料准备

-

法人身份证/护照正反面扫描件

清晰完整无裁剪,无水印无遮挡,翻译日文版

-

营业执照及公司章程扫描件

清晰完整无裁剪,无水印无遮挡,翻译日文版

-

公司名称,公司地址,产品售卖平台名称

-

店铺链接或截图

店铺链接打开一定要能够看到店铺后台信息

-

申请资料表

与客户相关信息,后续会同步

-

签署授权代理书

-

申报过程中需要提供的其他相关文件等

02申报流程

申报周期:一年1次

申报截止日期:应税期结束的次日起2个月内

税金缴纳方式:日本税局要求海外公司指定财税代表,税金支付需要通过财税代理的银行账户汇款至税局指定账户。

中国卖家即直接汇款至税务代理国内银行账户,并由税务代理统一安排支付。

JCT常见问题Q&A

Q:注册JCT号之后会不会要求补税?

A:从跨境合规角度来说需要补税,并且可能会产生滞纳金;如果不补交会有税局查税风险。

Q:是否需要日本卖家有本地公司才能完成上述的税号操作?

A:中国公司也能完成税务合规的要求,但需要由第三方税务代表获取帮助才能完成合规。

Q:本土卖家跟中国卖家是否有区别?税率是否一致?

A:没有区别,税率保持一致。

Q:在销售前台页面,税金会分开显示还是合并一起在售价里面?

A:会分别显示。

Q:会多增加一个日本JCT税成本吗?

A:不会增加卖家成本,JCT用于给消费者抵税,若没有JCT税号,消费者可能不会购买该店铺的产品。

但无论如何,跨境合规化已经全面铺开,当务之急是需要卖家落地执行,将风险降到最低,这样才能更好地开展跨境业务,实现跨境出海的远大征程。