经理人家具前沿

经理人家具前沿

【建站扶持计划】

【建站扶持计划】

来源:经理人杂志旗下家居前沿

文/何乐

图片来源/匠心家居官网

匠心家居(301061.SZ)成立于2002年,公司以抬升椅配件起家,后逐步向功能沙发、智能床等成品ODM业务拓展,其中,智能电动沙发是公司的核心产品;公司已于2021年9月上市。由于近几年来受外部环境影响,家居行业低迷,竞争加剧,许多家居企业面临着业绩下滑风险。不过,匠心家居近几年的业绩表现却十分引人注目。2024年上半年,匠心家居实现营业收入12.07亿元,较去年同期有显著增长,同比增长率达到27.67%,归母净利润为2.85亿元,同比增长41.81%。

从匠心家居的发展情况来看,其与敏华控股略有相似之处,二者均以功能沙发为主,专注海外市场,从ODM起家,后逐渐发展自有品牌,不过敏华控股已经完成了从贴牌代工到打造自有品牌价值的转变,成功开发了国内市场。而匠心家居虽然也逐渐开拓境内市场,但公司营业收入仍以境外市场为主,自有品牌的建设也在缓慢推进。

掘金智能家居海外市场

虽然公司的营业收入体量不高,但是近几年来匠心家居的业绩增长整体上十分稳健,展现出了智能家居的优势。2019年-2023年,公司营业收入分别为11.75亿元、13.18亿元、19.25亿元、14.63亿元、19.21亿元,同比增长率分别7.08%、12.21%、46.04%、-24.02%、31.37%,归母净利润则分别为1.13亿元、2.06亿元、2.98亿元、3.35亿元、4.07亿元,同比增长率分别为-17.91%、82.05%、45.15%、12.11%、21.76%。2024年前三季度,公司营业收入同比增长27.13%至18.49亿元,归母净利润同比增长33.56%至4.31亿元。

匠心家居以智能电动沙发、智能电动床产品为主,2019年-2023年,两大产品的业务收入分别为5.49亿元、2.84亿元,7.73亿元、2.70亿元,13.42亿元、2.57亿元,9.75亿元、2.73亿元,14.26亿元、2.87亿元,另外,智能家具配件在早期收入贡献不可忽视,2019年-2021年,其业务收入为3.17亿元、2.44亿元、2.84亿元,占营业收入比重为27%、18.53%、14.74%,该项业务收入2019年甚至比智能电动床收入还高。2022年后智能家具配件业务收入逐渐收缩,2022-2023年为1.82亿元、1.87亿元,占营业收入比重降至12.44%、9.74%。匠心家居以智能家具配件起家,因此该项业务在早期是公司重要的收入来源,但从近几年各项业务收入变化来看,公司开始专注智能电动沙发、智能电动床的发展,主动收缩了智能家具配件业务。

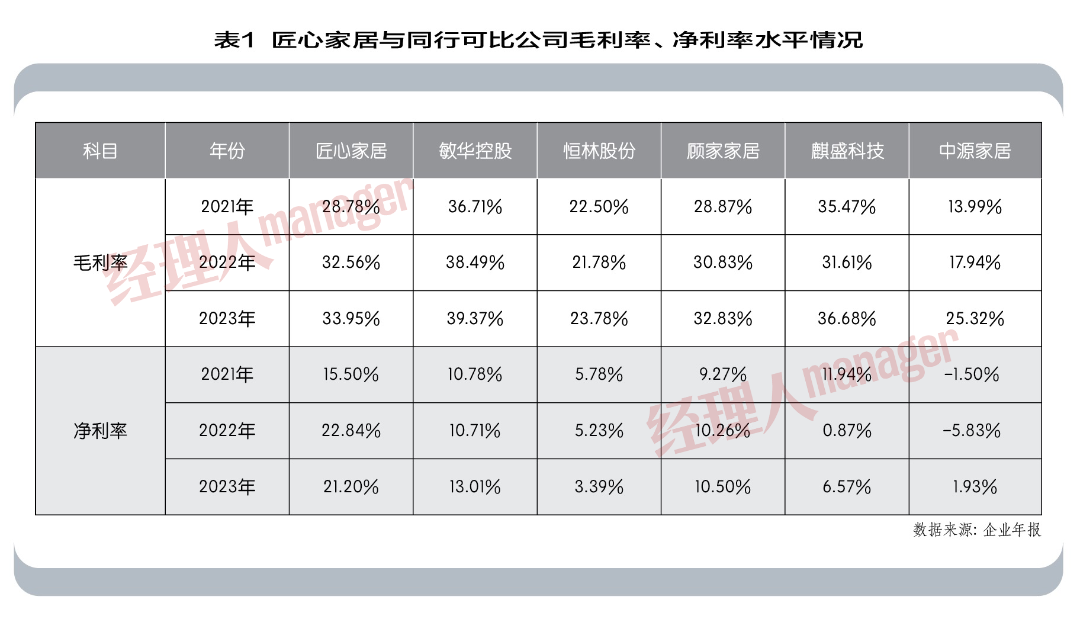

耐人寻味的是,和同行相比,匠心家居毛利率和净利率水平都保持着高水平,甚至净利率还略高于行业龙头。在招股书中,公司以智能电动沙发业务的毛利率和同行可比公司敏华控股、中源家居、顾家家居、恒林股份四家企业的沙发业务毛利做了比较,2018年-2020年,同行可比公司沙发业务的毛利率平均值为29.94%、31.78%、28.82%,而匠心家居沙发业务的毛利率为30.29%、35.48%、36.37%,远高于同行平均水平。

如表1所示,2021年-2023年,公司综合毛利率水平为28.78%、32.56%、33.95%,净利率水平分别为15.50%、22.84%、21.20%。2022财年(2021年4月1日-2022年3月31日)-2024财年(因港股财年与A股略有不同,但对比年度时间基本吻合),敏华控股的综合毛利率和净利率分别为36.71%、38.49%、39.37%,10.78%、10.71%、13.01%。二者综合毛利率不相上下,但匠心家居的净利率水平却高出敏华控股近10个百分点。

同期内,恒林股份的毛利率和净利率水平分别为22.50%、21.78%、23.78%,5.78%、5.23%、3.39%;顾家家居毛利率和净利率水平分别为28.87%、30.83%、32.83%,9.27%、10.26%、10.50%,二者净利率水平依然远低于匠心家居。

除了敏华控股、顾家家居等行业龙头,匠心家居与麒盛科技、中源家居等竞争对手相比,其中麒盛科技、中源家居同样以外销为主,专注智能电动床或智能沙发,业务类型和营收规模和公司基本相当,但二者在净利率水平上,依然远低于匠心家居。

通过毛利率和净利率水平的对比,类似的业务,差不多的营收结构,匠心家居比敏华控股、恒林股份少得多的营收规模,却能获得远超行业龙头的利润率,这不得不让人对此产生疑问。通过对利润表的剖析,匠心家居在销售费用、管理费用上,和同行相比,都出奇得少。

盈利能力强劲对投资者而言,是利好之事,但也需要注意,远高于或远低于同行可比公司的毛利率或净利率,都被认为是不合理现象,需要谨慎。

智能家居,行业发展新方向

尽管对匠心家居的发展模式和盈利能力存疑,但是其目前已经成功IPO,登陆深交所创业板已3年有余,经营发展接受着投资者和监管部门的监督。从公司发展来看,押注智能家居,是一个极具前瞻性和战略眼光的决策。

Statista数据显示,全球智能家居市场规模已超千亿美元,2018年-2022年年复合增速达21.3%。其中全球功能沙发、智能电动床品类快速发展,市场规模分别由2015年174.52亿美元、13.28 亿美元,提升到2022年298.15亿美元、54.07亿美元,年复合增速分别为7.95%、21.55%。而美国是全球最大的智能家居市场,功能性沙发、电动床市场规模不断增长。

功能沙发是在普通沙发基础上演变出的产品,它根据人体工程学进行设计,在普通沙发基础上增加调整、转向、摇摆、按摩等功能,同时增加热敷、按摩的功能,提升了消费者使用舒适感以及生活质感,逐渐获得市场的欢迎。由于智能沙发价格比普通沙发昂贵,因此,欧美等发达地区是智能沙发的主要消费市场,中国智能沙发渗透率较低,仍处于市场教育阶段。

美国作为全球智能家居市场规模最大和普及率最高的国家之一,2022年美国智能家居市场规模约为314亿美元,预计到2026年将达481亿美元,渗透率约62.7%。美国功能沙发头部企业主要包括La-Z-Boy、敏华控股、AshleyFurniture等,其中La-Z-Boy成立于1927年,是全球功能沙发的开创者。另外,据欧睿国际数据,敏华控股2023年成为全球销量第一的功能沙发企业,是美国功能沙发市场第三大生产商。

从功能性沙发、智能电动床的发展来看,敏华控股、麒盛科技、匠心家居等企业均受此利好影响。由于海外市场对智能沙发等智能家居需求强烈,因此匠心家居以外销为主,近几年外销占比在98%以上,其中北美是公司的主要销售市场。

匠心家居认为,智能家具企业要想在同类企业中脱颖而出,并获取较高的毛利率,需要拥有鲜明的品牌定位和被广为接受的品牌内涵。因此,加强自主品牌管理和品牌建设,形成清晰的品牌定位和品牌内涵,通过提高产品的品牌附加值获取竞争优势,成为未来家具行业发展的重要趋势。为了加强自主品牌的价值与影响力,匠心家居逐渐从ODM转型,打造自主品牌。2024年1-9月,匠心家居已在美国零售商客户的门店内建成了150多个中小规模的店中店(MOTO Gallery),坚定地迈出了“在海外建设自主品牌”的步伐。但是从业务收入来看,自主品牌目前对公司的收入贡献不高,因此在年报中,公司并没有具体披露相关数据。

匠心家居的发展路径与敏华控股十分相似,在境外市场建立起了一定知名度后,如今也希望进一步打开国内市场。根据IPO项目,公司面向中国市场,拟募资10.08亿元,其中1.22亿元用于搭建营销网络,在常州、上海、北京、深圳、长沙、重庆等城市建设27家旗舰店及直营店。

然而,在匠心家居2022年度业绩说明会中,管理层对于国内市场的态度却发生了转变,表示公司长期战略是打造国际品牌,国内市场目前不是重点。截至2024年6月末,在半年报中可以看到,公司募投项目的进展十分缓慢。

除了关注公司销售、业绩变化和发展方向等内容外,《经理人》还关注到匠心家居的公司治理问题。在IPO前,公司实控人为李小勤,实际控股比例高达98%,而另外2%则由李小勤丈夫徐梅钧(现任公司总经理)持有,股权结构高度集中,典型的家族企业。截至2024年三季度末,李小勤直接与间接持股比例为68.68%,徐梅钧直接持股1.5%,夫妻二人持股比例依然十分集中。值得一提的是,李小勤出生于1971年,徐梅钧出生于1983年,二人于2019年登记结婚,夫妻二人如此高的持股比例,是否会因家庭原因产生纠纷,或是在做重大决策时,对中小股东的利益产生不利影响?值得投资者思考。

总而言之,从家具零配件起家到押注智能沙发、智能电动床,匠心家居成功完成了业务转型。同时,作为中国家具企业,匠心家居推动产品迭代升级,努力打造自主品牌,为中国家具品牌在海外树立了良好的品牌形象。从匠心家居、敏华控股等企业的发展来看,智能家居将是行业未来新的转折点,抓住智能家居发展机遇,将给企业发展、甚至是行业转型,带来新的可能。