在红海危机不断升级、需求居高不下的背景下,全球运力持续紧张,多航线运价大幅上涨。缺舱缺柜让企业压力倍增。如今,不光船舶短缺、集装箱供应紧张,连港口也忙不过来了……

上海港面临三年来最大挑战

根据美国银行最新发布的报告,自今年3月份起,全球港口拥堵状况显著加剧,直接导致了集装箱船供应量减少了超过2%。当前,新加坡、迪拜以及地中海地区成为了拥堵问题的主要焦点,同时亚洲地区的箱位供应情况也持续紧张。

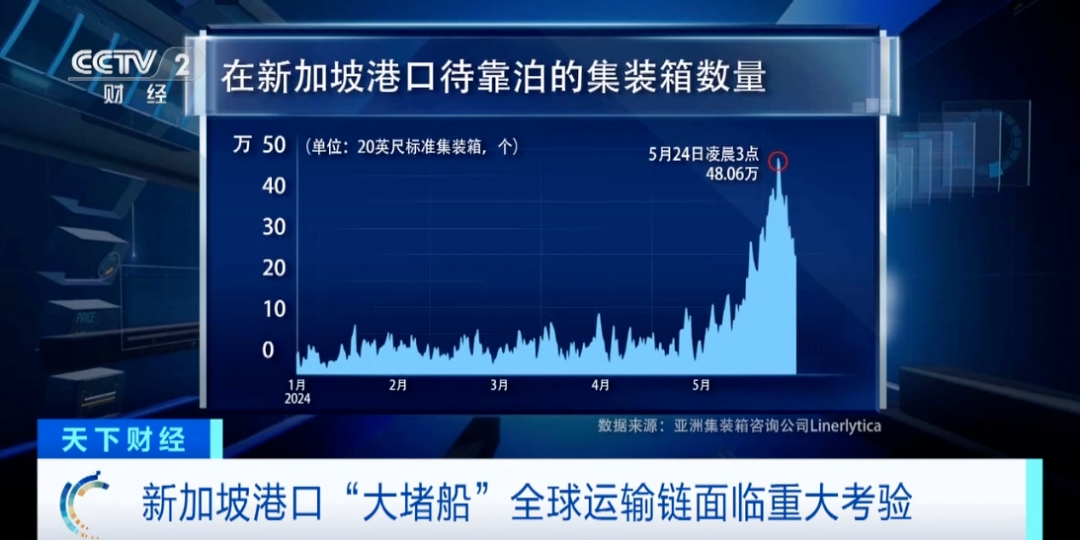

据亚洲集装箱咨询公司Linerlytica近期的报告,目前集装箱船只在全球第二大集装箱港的新加坡港,最长可能需要等待大约七天才能获得泊位,而正常情况下船只最多只需等待半天。这给全球航运业带来了极大的挑战。

最新的数据显示,5月在新加坡等待靠泊的集装箱数量出现了激增,在5月下旬的高峰时期,最高等待靠泊的集装箱数量曾达到48.06万个20英尺的标准集装箱。这一数字远超新冠疫情暴发时期的历史高点。

据了解,亚洲地区的港口拥堵状况尤为严重,其中东南亚港口占据了全球港口瓶颈的26%,而东北亚港口则占据了23%。这表明亚洲地区的港口运输面临着巨大的挑战。

为了缓解拥堵,新加坡港务集团(PSA Singapore)重新启用了已经废弃的吉宝码头(Keppel Terminal)旧泊位和堆场,同时还增加了大量人力来应对集装箱堆积问题。

除新加坡、地中海等热点地区外,上海、青岛、巴生港与科伦坡等众多亚洲港口同样出现了不同程度的拥堵现象。值得注意的是,作为全球最大的集装箱港口,上海港的停留时间已达到近三年来的最高水平!

此外,全球最大集装箱班轮公司地中海航运(MSC)开始利用印度的卡马拉加尔和维沙卡帕特南等港口进行转运业务。

一名船公司的高管表示,与其让船舶在新加坡港等待一周到10天,一些船公司更愿意在印度港口放下集装箱。不过(未来)印度港口也会拥堵,因为目前码头的堆场利用率已经很高。

降价遥遥无期

与此同时,德鲁里的最新一期数据显示:在跨太平洋、跨大西洋和亚洲-北欧和地中海等主要航线中,在 661 次预定航行中,已宣布在第23周(6月6日-6月9日)至第27周(7月1日-7月7日)期间取消43次航行,航次取消率为7%。

在被取消的航次当中,约54%将发生在跨太平洋东向航线上,30%发生在亚洲-北欧和地中海航线上,16%发生在跨大西洋西向航线上。

具体到未来五周的停航安排,三大联盟共取消43次航线,其中:

-

海洋联盟:取消11个航次;

-

THE联盟:取消7个航次;

-

2M联盟:取消8个航次;

-

非联盟公司:取消17次个航次。

德鲁里表示,尽管船速的提升和转运量的增加有助于保持集装箱运输周转频率,但港口拥堵的加剧正在进一步影响集装箱市场。

新加坡作为亚洲受拥堵影响最严重的港口,这迫使一些航运公司不得不取消该港口停靠,并对下游港口造成货物量增加和进一步延误的潜在影响。

这种拥堵的集中可能会导致其他地区港口的溢出拥堵和运输计划的中断。持续的拥堵可能会促进航运公司宣布的GRI实施,并可能进一步推高运费。

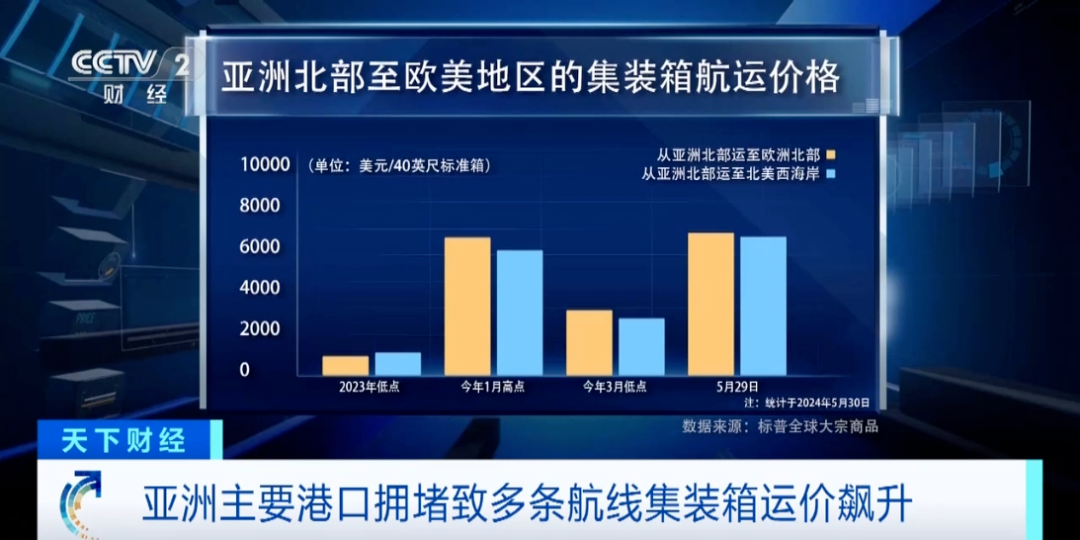

截至5月30日的数据显示,目前亚洲到欧洲航线的运费达到了每40英尺集装箱6200美元,而亚洲到北美西海岸的运费也攀升至了6100美元。

红海危机被认为是本轮大堵船的“罪魁祸首”。如果红海局势没有好转,这种糟糕的情况可能还将持续一段时间。并且由于拥堵难以缓解,运价也将继续被推涨。

上海航运交易所5月31日发布的最新一期上海运价指数(SCFI)为3044.77点,较上期上涨12.63%。