这四年,家得宝在如何一步步靠近它的理想。

作者 | 赖乐·Linle

来源 | 树懒生活Fine(ID:huamian224)

全文约 6457 字,细读约 18 分钟

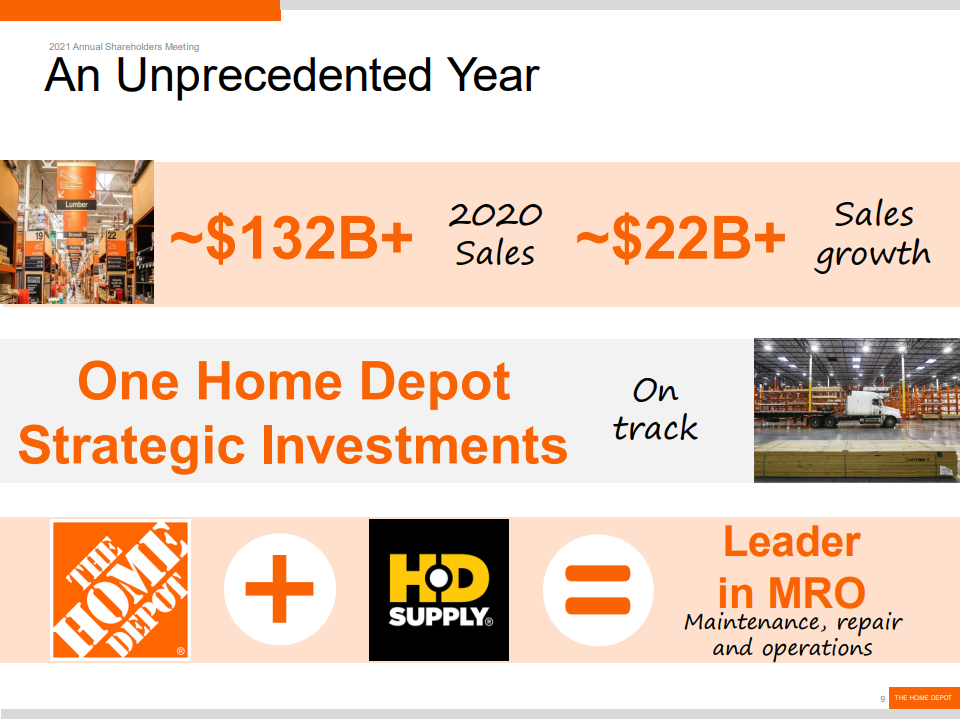

2021年11月16日,The Home Depot(NYSE:HD)家得宝公布2021财政年第三季度报告,净销售额为368亿美元,同比增加33亿美元实现9.8%的增长率,尽管客户交易数量下降5.5%,但门店坪效和客单价都有所提升。这一天家得宝市值涨逾4%创历史新高达到4168亿美元,财政期间累涨近50%;而另一零售巨头沃尔玛(NYSE:WMT)也同步发布三季度报,虽营收高于市场预期,但受净利润下降39.8%影响,市值跌至4025亿美元。

这是历史上家得宝市值首次超过沃尔玛,美国最大的家居零售巨头超过美国最大零售商,这对于行业来说是一个巨大的信号,尽管现在沃尔玛已经反超回来,但两者的市值依然接近。(截至2022年2月9日05:00,家得宝总市值为3774亿美元,沃尔玛总市值3828亿美元)

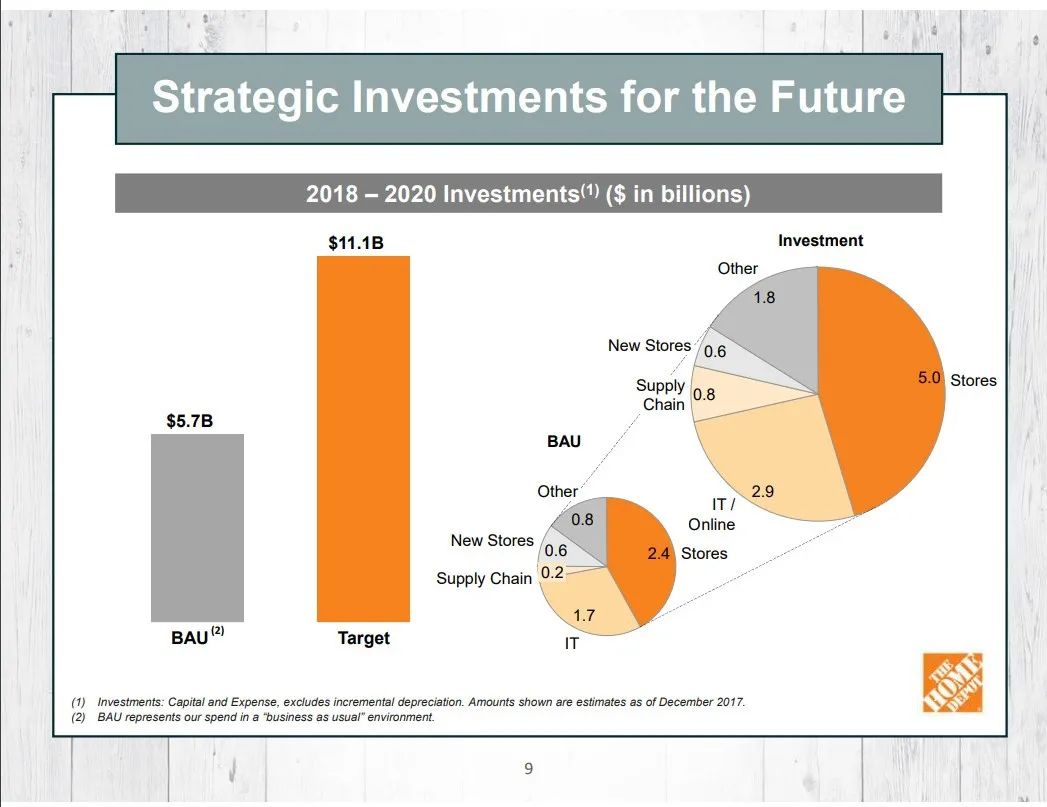

等家得宝2021财政年报告及第四季度报告披露后,两者市值地位或许又会发生重大的转变,《树懒》预测家得宝2021财政年净销售额会超过1700亿美元,增幅超过29%,而这一预测主要基于家得宝已经完成了2018年所制定的为期三年加速投资计划,2021财政年将是投资完成后第一个财政年,根据过往三年业绩增长情况,我们可以给到家得宝足够的信心。

为期三年的加速投资计划是家得宝定位转型的重要战略,而这一战略将会成为家得宝在零售领域领导地位的主要抓手。

- 正文 -

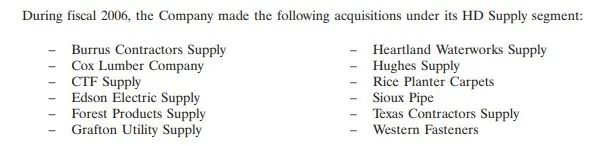

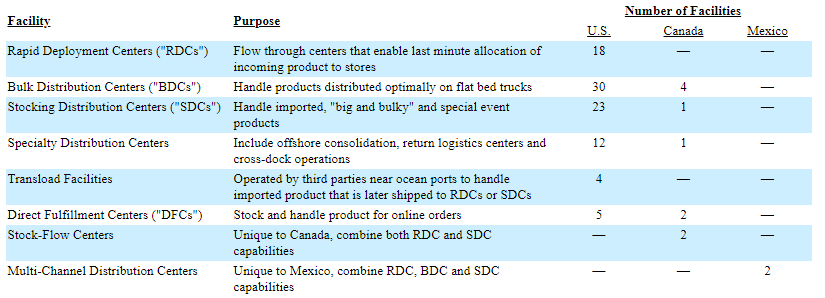

14个月之前,家得宝完成收购协议,以每股56美元收购北美最大的工业分销商之一的HD Supply Holdings,Inc. (NASDAQ:HDS)所有流通股份(成交价约71.64亿美元),欲借助HDS的MRO(Maintenance,Repair and Operations 翻译为维护、维修、运行)业务在美国和加拿大特定分销网络,以及产品供应和增值服务能力来帮助家得宝成为高度分散的MRO市场的主要供应商。

2020年12月24日,家得宝正式完成对HD Supply(以下简称为HDS)的收购,家得宝预将成为美国和加拿大MRO市场主要供应商。

图为:HD Supply供应车辆照(网页)

过去,HDS主营业务分为设备维护(Facilities Maintenance)即MRO业务和建筑工业(Construction & Industrial)两种,这两项业务在HDS的总收入占比均等分布(2019财政年净销售额分别为31.3亿美元、30.19亿美元)。HDS最新财报截至2020年11月1日,季度报显示2020财政年1-9月总收入为22.69亿美元,收入仅包含MRO业务。(缺少建筑工业项目收入主要是由于2020年10月19日HDS完成了对建筑工业业务的出售,并停止经营)HDS预测2019年美国MRO市场规模约为680亿元,HDS的市占率已经达到4.6%。

这里可能会有人疑问,家得宝大部分收入都是来自家居装修零售,对标的是美国至少六千亿市场规模,只是收购一家公司来布局数百亿美元规模的MRO市场,能称之为转型吗?这会不会有点标题党了。

老粉丝都知道,2020年我们发布了一篇关于家得宝企业万字解读,主要梳理了1978~2020年家得宝产品及服务的变化,没看过的建议看一遍,看过的也可以点击链接熟悉一遍。

过去由于信息差我们对家得宝的认知一直停留在DIY用户层面,服务也主要是停留在DIFM(Do-It-For-Me),也由于家得宝收入结构我们看到的都是各个产品类型的销售情况,所以并不清楚[服务]在家得宝业务中的比重实际情况是怎样的,只知道随着消费者行为变化DIY需求正逐渐下降。但其实,家得宝用户结构中Pros(专业承包商)的比例正在大幅提升,且有可能在未来2~3年超过DIY用户,尤其是“MRO”业务的实施和推广,家得宝已经将触手伸向B端企业用户或个体承包商,而这一市场正在美国崛起。

当时对于家得宝分析文章也提到未来家得宝可再生价值,由于MRO业务还在初步探索,所以只重点讲了线上业务和地域扩张这两个部分。但现在看来,MRO业务的拓展已经成为家得宝发展战略重要的一个部分,这既是价值可增长空间,也可能不会局限于MRO本身数百亿的市场规模,反而形成新的、潜在的、大市场。

狙击MRO,加速Pro市场占有率

一个家得宝计划,建立Pro生态

聚焦Pro和数字零售

加入社群

加入社群