elvin的选品日记

elvin的选品日记

【建站扶持计划】

【建站扶持计划】

全球美妆市场已经连续三年保持快速增长,2023年再创新高,市场规模达3432.7亿美元,同比增速达到8.9%,成为最具增长潜力的消费赛道之一。

●护肤品赛道占据美妆半壁江山,但由化妆品赛道引领大盘增长,其中,唇部化妆品是增速最高的美妆子类目,面部化妆品及防晒产品同样具备增长潜力。

●2023年,日韩成为中国美妆出海的大热风口,成熟的日韩市场因需求强劲、购买能力强、地缘文化相近利于中国美妆产品本土化渗透等诸多优势,备受中国美妆出海商家关注,本报告详细分析了日韩市场的品类机会、消费趋势、营销偏好及购买行为特征,尝试为出海商家布局日韩提供策略建议。

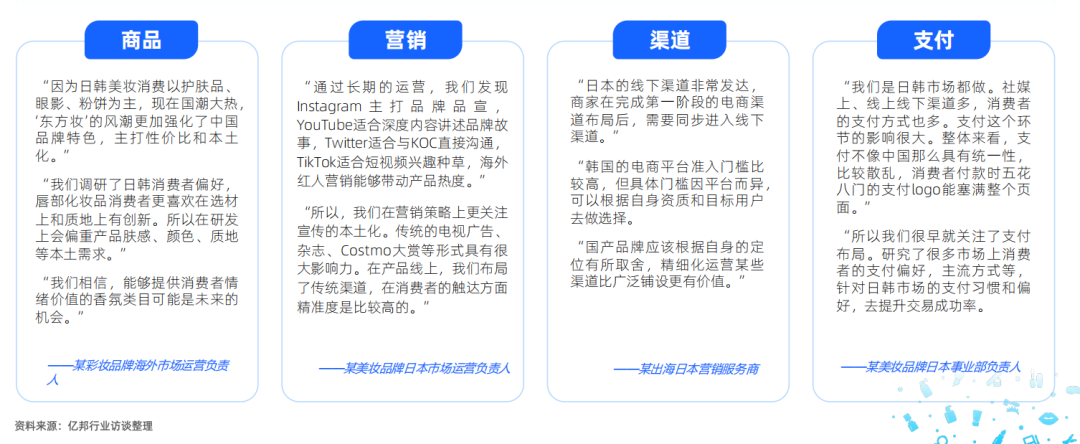

进军日韩市场需要针对本地消费者偏好,从商品、营销、渠道、支付等各方面予以综合考量。精准有效的支付解决方案,不仅能够帮助商家覆盖更广泛的消费者,还能通过多种增值服务综合赋能美妆出海业务,有效帮助中国美妆商家成功进军日韩市场。

一、全球美妆消费总览

2023年全球美妆市场增长强劲,市场空间巨大

●疫情后消费全面复苏,全球美妆市场连续三年保持快速增长,2023年再创新高,全球美妆市场规模达3432.7亿美元,同比增速达到8.9%。

●美妆市场是全球最具增长潜力的赛道之一。据Statista数据显示,从2018到2023年,全球美妆市场除2020年受疫情影响增长为负外,其他年份均保持正增长,2021-2023年反弹性增势尤其强劲,预计未来几年将回落至正常区间,预测到2027年,全球美妆市场规模将近4000亿美元。

护肤品类占据半壁江山,化妆品类引领增长

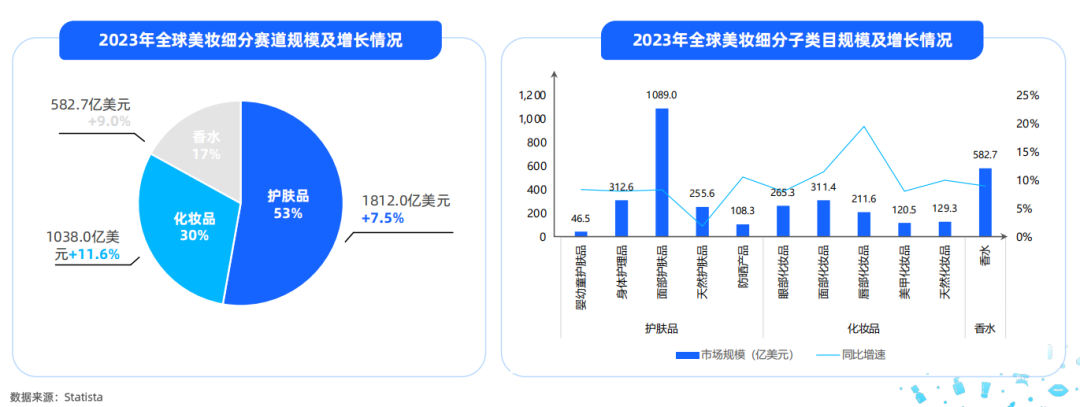

●美妆市场主要由护肤品、化妆品及香水三大品类构成。从市场表现看,护肤品类是规模最大的细分赛道,2023年市场规模为1812亿美元,占整体美妆消费比例超过五成。化妆品类则是增长最快的细分赛道,2023年增速达到11.6%,高于整体增速(8.9%)2.7个百分点。

●具体到子类目,面部护肤品是唯一超千亿规模的美妆子类目,贡献了1089亿美元的市场份额,香水类目以582.7亿美元排在细分类目规模第二。唇部化妆品是增速最高的美妆子类目,2023年同比增速达到19.5%,面部化妆品及防晒产品分别以11.5%、10.6%列入增速TOP3。

传统市场稳定发展,日韩市场未来可期

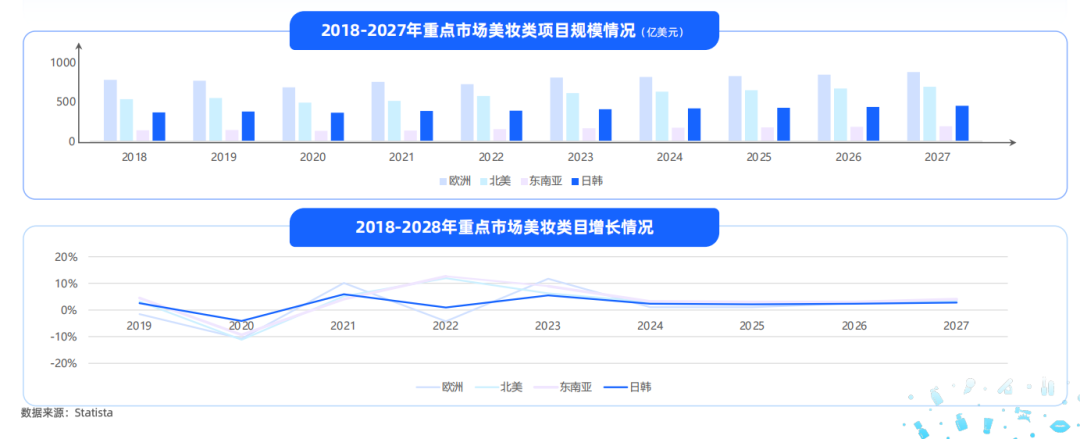

就全球市场而言,欧洲、北美、日韩仍为主要传统市场,2023年市场规模分别达到808亿美元、612亿美元及407亿美元体量,占全球美妆大盘比例超五成(53%)。对比增长情况,2022年欧洲及日韩增长承压,东南亚新兴市场以12.7%的增速实现引领;2023年全球重点美妆消费市场集体迎来一波快速增长,欧洲、日韩显著反弹。欧洲市场增长主要由成熟的国际品牌供给和高端的消费需求拉动,但日韩市场则更加多元创新,给予新老品牌、本土乃至国外参与者更大的成长空间。

二、日韩市场机会分析

日韩美妆品类格局:护肤品体量大,化妆品增长快

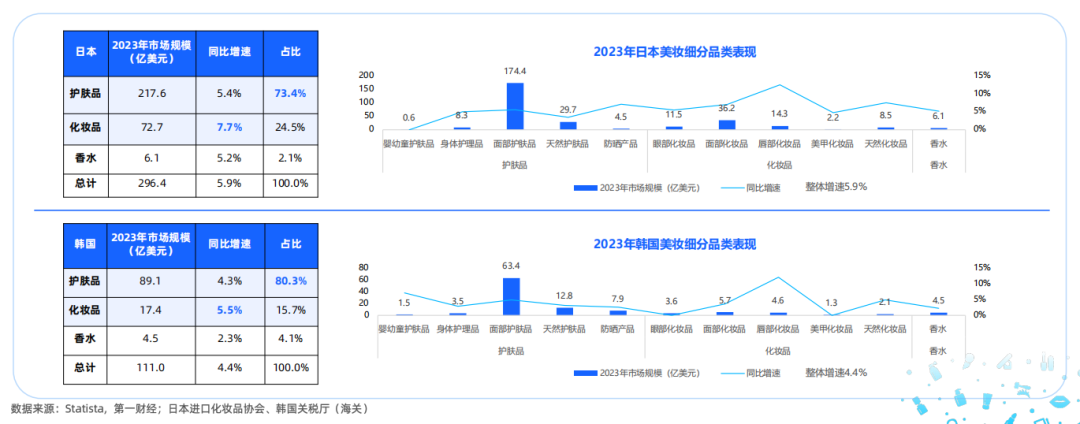

●护肤品是日韩美妆消费的绝对刚需,2023年护肤品赛道大盘占比分别为日本73.4%、韩国80.3%,其中面部护肤品贡献比例超七成。远高于全球平均水平53%

●化妆品市场规模有限但增速领涨,未来日韩美妆大市场的增长机会将更多集中于化妆品赛道,其中,唇部化妆品、日本市场上的天然化妆品及防晒产品、韩国市场上的婴幼童护肤品类均体现出明显的增长潜力。

日韩美妆消费趋势:年轻群体引领美妆新消费

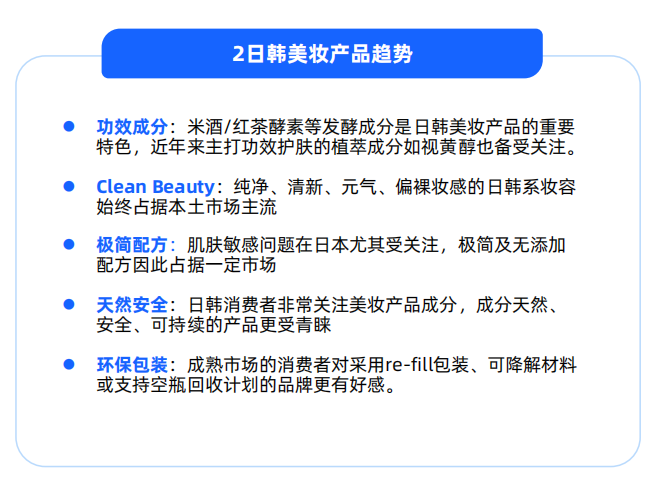

●从产品趋势角度,消费理念成熟的日韩用户,更偏爱功效成分及自然感妆容,极简、天然、环保等价值理念也深入美妆消费之中。

●从人群细分角度,15-27岁的年轻群体是中国美牧出海的主要受众。Z世代追求个性、彰显自我,容易受新鲜事物及意见领袖影响,因经济能力有限要求性价比。而中国美妆产品凭借高性价比、强可玩性以及在颜值、包装、色彩等方面的综合创新能力,较好地满足了这一群体所代表的新消费需求。

日韩美妆营销偏好:社媒成为消费者获取美妆信息的主要途径

●新媒体的发展深刻地改变了日韩的消费认知路径,社交媒体成为消费者获取产品信息的首选途径。当前,日本社媒布局主要集中在Instagram、Twiter、TikTok三大平台,生活杂志及Cosmo大赏榜单仍然是消费者的指路明灯;而韩国的美妆消费潮流更容易受到明星/偶像团体及线下渠道的带领。

不同的营销渠道导向不同的消费触点,不同的消费触点有着不同的支付方式,因此支付对社交媒体上的消费行为有重要影响。

日韩美妆购买特征:购物渠道分化,数字支付分散

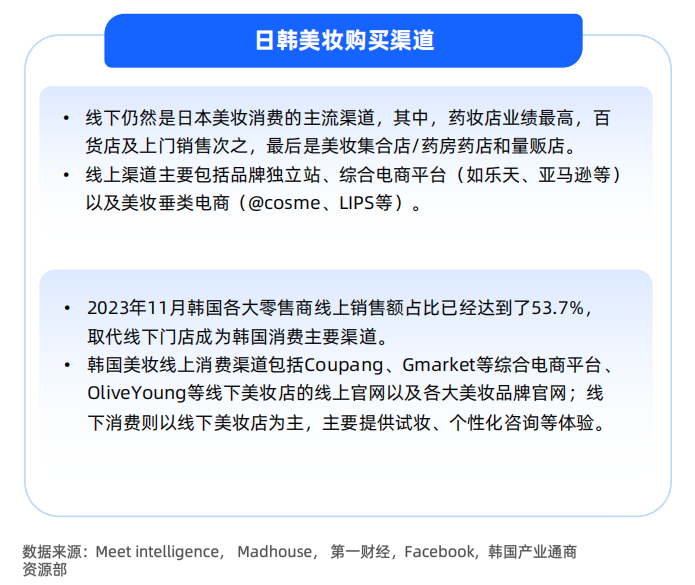

从消费习惯看,日本线下渠道发达,是美妆消费的主流渠道,药妆店、美妆专营店及品牌专柜遍布全国且竞争激烈,但日本美妆和个护的电商复合年增长率达到10%,线上渠道的比重将持续提升。韩国电商平台非常发达,因此韩国美妆消费更偏重于线上。

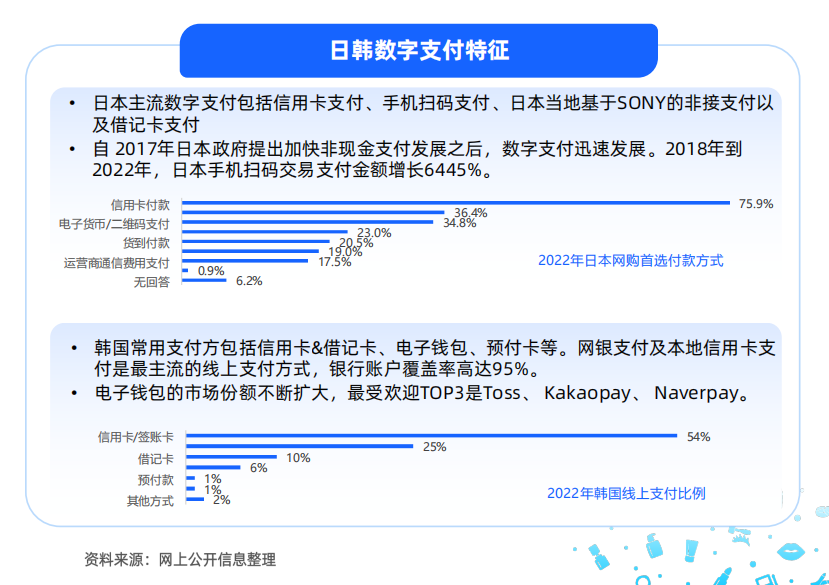

购买渠道与支付方式,紧密联系。伴随着日韩电商渗透率的提升,两国的数字支付也迎来高速发展,但日韩的数字支付市场远未成熟饱和,市场竞争激烈,各类数字支付方式层出不穷,呈多元离散状态。

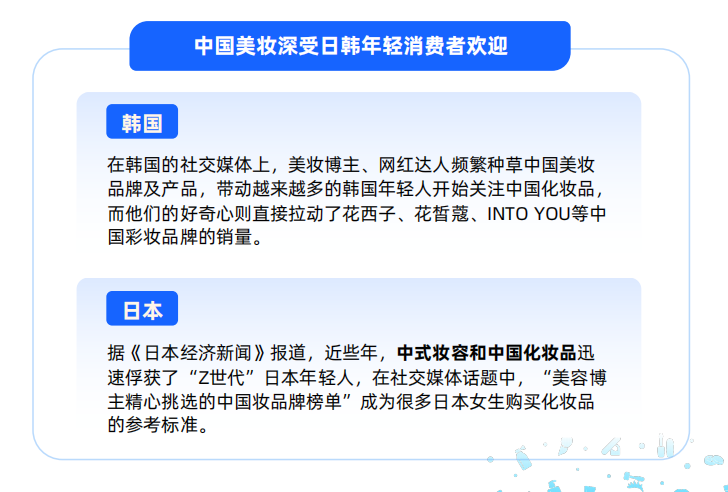

日韩对中国美妆产品需求大幅增长

日韩对中国美妆产品的进口需求正持续爆发。从出口规模看,日韩是中国美妆产品第四、第五大出口国。央视财经《经济信息联播》栏目报道,2023年前8个月,中国化妆品对韩国的出口额同比上涨大约190%;来自日本进口化妆品协会的统计数据显示,2022年日本从中国进口彩牧类产品较上年增长近44%,总额达104亿日元,排名第三。2023年上半年,日本从中国进口彩妆类产品同比增长约45%至61亿日元左右,跃居第二。

美妆出海日韩市场经验借鉴

●作为全球最成熟的美牧消费市场之一,日韩美妆习惯普及,人均消费能力高,且正处于电商发展红利期,市场需求与增速稳定上涨;更重要的是,日韩消费者的基础肤质、妆容偏好与中国接近,大大降低中国美妆的进入门槛和本土化渗透难度。因此,日韩市场成为很多美妆商家的出海首站。

●一批先行布局日韩的国货美妆标杆品牌在日韩市场大获成功,为后来者提供了丰富的实践经验。

三、支付赋能美妆出海

支付是美妆出海日本的重点

日韩支付方式多元分散,折射出日韩消费者的支付偏好多样化,支付对消费者购买行为具有重要影响。因此,从支付切入覆盖日韩全渠道消费者,能有效帮助中国美妆商家成功进军日韩市场。

蚂蚁集团旗下收单业务Antom针对日韩市场支付特征,提供了精准有效的支付解决方案,不仅覆盖日韩本地主流支付方式,从支付层面帮助商家覆盖更广泛的消费群体,还通过多种增值服务综合赋能美妆出海业务。

多元支付方式满足用户消费需求

不同的海外市场有着各自惯用货币体系和支付方式。对于消费者来说,在支付过程中使用自己喜欢的支付方式将更容易走完整个购物旅程,如果找不到自己需要的支付方式或感觉付款流程很费力,则有可能会毫不犹豫地转身离开。对于出海商家来说,满足不同消费者的支付偏好意味着要接入尽可能多的支付方式,分别接入耗费的成本过高,合作具有聚合支付能力的服务商会是更优选择。

支付营销提升盈利空间

海外电商运营的核心环节包括商品选品、营销推广、支付方式、物流配送以及客户服务,每一个环节都可能出现问题导致消费者终止购买,每一个环节也可以通过精细化运营提升消费者停留时长,引导消费者走完购买旅程,最终完成交易转化,提升盈利空间。

合规收单与风控保障交易安全

海外市场环境复杂多变且高度重视合规,商家在开展业务过程中同时面临着支付安全问题和合规交易问题,既要保障资金安全又要平衡合规成本。借助第三方支付服务商的专业服务,可有效应对这一挑战:一方面,合作在海外市场具有合规资质的支付服务商,可以确保独立站的交易符合当地的法律法规,避免因违规操作而引发的法律风险;同时,专业的支付风控技术,能够帮助商家识别和防止欺诈、刷单等恶意行为,及时发现并有效应对风险,保障交易安全。

结语:

面对全球经济和贸易环境风云变幻的新形势,中国出口跨境电商的未来虽然面临面挑战,但新的国际市场、消费需求和业务模式也为中国企业带来了新的机遇和增量空间。尤其是在成熟出口跨境电商产业集群和产业链条的支持下,具有先天产业优势的跨境电商企业们正借助着近年的数字化发展、服务体系升级等机遇浪潮不断拓展创新与多元化、品牌化的发展路径,展现出中国出口跨境电商聚势而上,勇拓新机的发展趋势。

在这样的时代浪潮之下,中国企业正以用户需求和体验为中心,坚持产品创新聚焦长期价值,通过全球化品牌打造,在新一轮全球价值链重构中,向利润更高、价值更高的价值链上游跃升,共同开拓中国品牌出海的新时代。

注:文章部分内容摘自亿邦动力、亿邦智库调研数据