DIRECTORY目录

01、引言

02、大型交易推动东南亚保险科技复苏

03、新加坡在东南亚保险科技交易流中占据主导地位

04、东南亚保险科技的快速增长得益于有利的人口结构和结构发展

05、保险科技趋势和机遇

引言

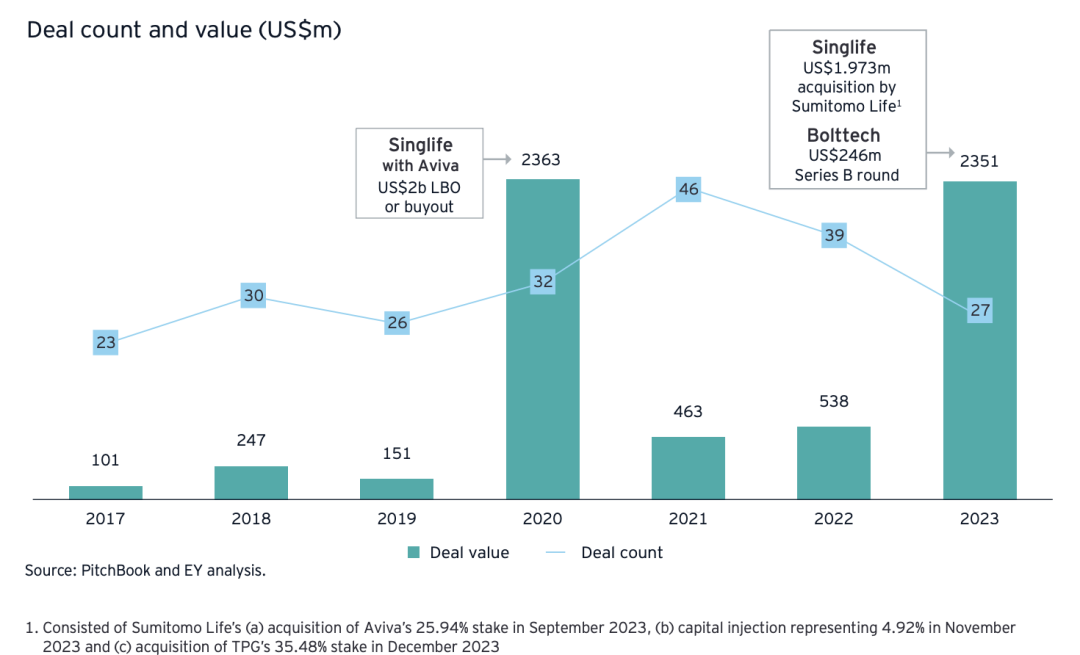

2023年,东南亚保险科技行业出现了显著复苏,实现了2020年以来未曾出现过的显著反弹。

根据安永会计师事务所(EY) 的一份新报告,东南亚的保险科技交易总额达到24亿美元,共计27笔交易,较2022年39笔交易筹集的5.38亿美元相比有了大幅增长。这些数字几乎赶上了该行业在2020年创下的26亿美元和32笔交易的历史最高记录。

大型交易推动东南亚保险科技复苏

2023年保险科技交易的激增的驱动力来有良好业绩记录的老牌保险科技公司参与的投资和交易。

2023年的两笔重大交易突显了这一趋势:新加坡人寿以35亿美元的估值被住友人寿收购,Bolttech 获得2.46亿美元的 B 轮融资。

相比之下,风险较高的早期公司在2023年仅获得了两笔公开宣布的 A 轮融资,融资额仅为230万美元。

东盟保险科技交易数量和金额(百万美元),来源:EY,2024年8月:东盟保险科技格局—塑造保险科技行业的主要趋势和机遇,安永,2024年8月。

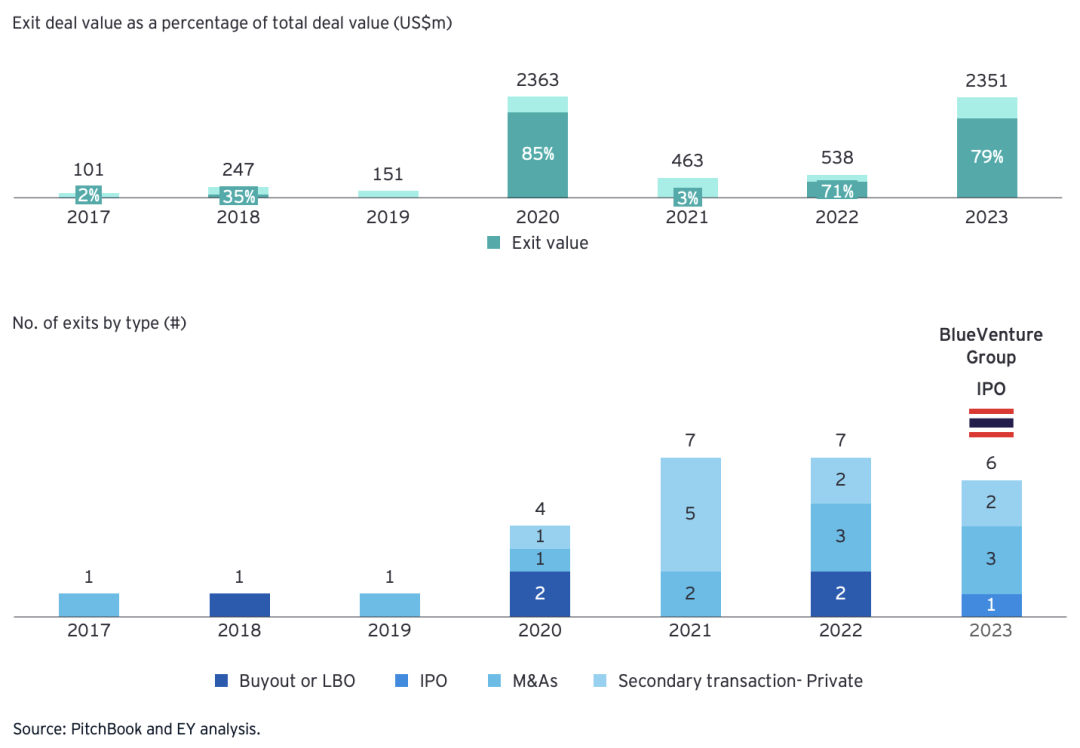

这些交易表明,投资者正变得更加挑剔,更加重视并将资金投入到盈利能力强、拥有创新技术或地区业务的公司。

这些交易还表明,该地区的保险科技行业正在走向成熟,东南亚地区退出数量的增加和退出选择的扩大也证明了这一趋势。

一个值得注意的发展是首次公开募股(IPO)的出现,汽车和医疗保健行业保险平台运营商蓝色创业集团(Blue Venture Group)去年在泰国证券交易所上市。

随着 SilkSpan 在泰国证券交易所上市,以及 Bolttech 计划在美国上市的传言,更多的公司将效仿其做法,上市进程似乎大有可为。

东南亚的保险科技退出,来源:EY,2024年8月:东盟的保险科技格局--塑造保险科技行业的主要趋势和机遇,安永,2024年8月。

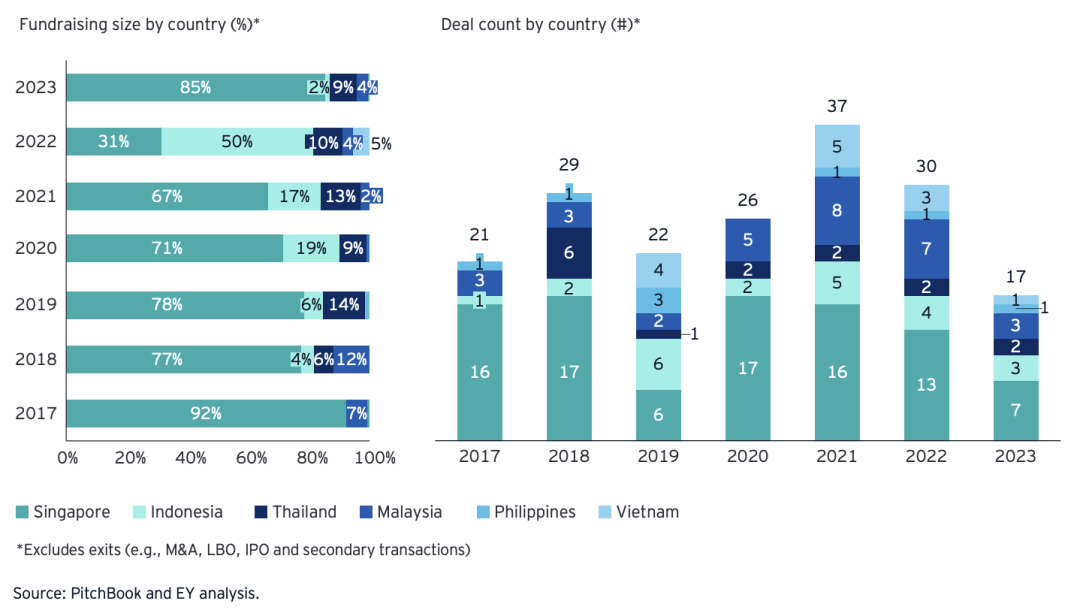

新加坡在东南亚保险科技交易流中占据主导地位

尽管新加坡公司在保险科技交易数量和融资额方面占据主导地位,占2023年总交易价值的85%,但印度尼西亚、泰国和马来西亚等国家也在不断获得更大的融资份额。

按地区划分保险科技融资,来源:EY,2024年8月:东盟的保险科技格局--塑造保险科技行业的主要趋势和机遇,安永 2024年8月。

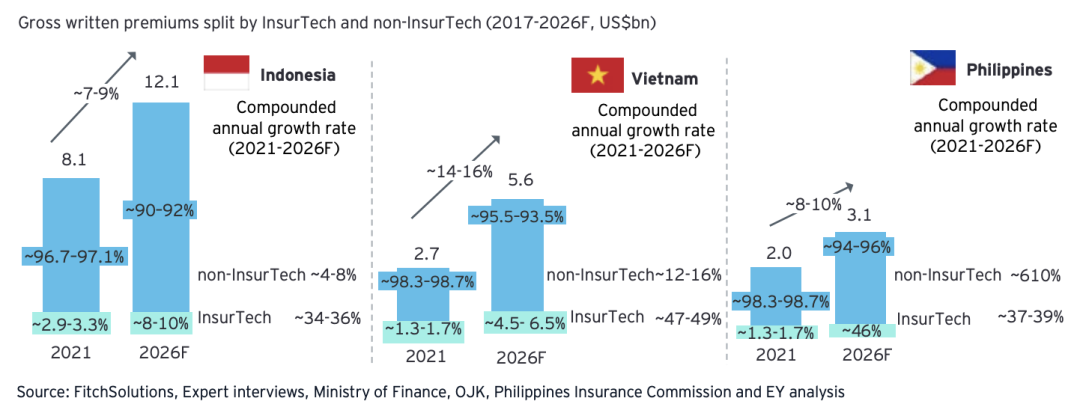

这是因为这些新兴市场是保险科技发展的沃土,据预测,该行业的公司不仅会在保险市场占据越来越大的市场份额,而且还会从目前的起步阶段经历指数级增长。

安永估计,到2026年,保险科技公司的总承保保费 (GWP) 预计将大幅增长,超过传统保险公司。在印度尼西亚、越南和菲律宾,保险科技公司的 GWP 预计每年将增长34-49%,而传统保险公司的增长率为4-16%。

其中,越南的增长势头尤为强劲。预计到2026年,该国的保险科技 GWP 预计将占总 GWP 的4.5-6.5%,高于2021年的 1.3-1.7%,年增长率为 47-49%。

按保险科技和非保险科技划分的总承保保费(2017-2026 年预测,十亿美元),资料来源:东盟保险科技格局——影响保险科技行业的主要趋势和机遇,安永,2024年8月。

东南亚保险科技的快速增长得益于有利的人口结构和结构发展

通过政府和企业共同努力教育公众,消费者越来越意识到保险的重要性。此外,监管方面的发展也为收购和整合创造了机会,促进了保险科技交易。

例如,在印度尼西亚,金融服务管理局 (Otoritas Jasa Keuangan)于1月实施了一项新法规,要求保险公司在2026年底前拥有最低 2,500亿卢比(约合1,500万美元)的股本,比之前的最低标准高出67%。OJK 表示,到2028年,OJK 还将把最低标准提高到5,000亿卢比(3,200万美元)至1万亿卢比(6,400万美元)之间。

惠誉评级认为,这些更严格的最低股本要求可能会减少该行业的公司数量,从而促进市场的竞争和健康发展。惠誉表示,难以达到新标准的保险公司将被迫筹集更多资本或考虑并购 (M&A) 选项。

保险科技趋势和机遇

疫情过后,东南亚消费者对保险的态度发生了重大转变,保险已不再是一种奢侈品,而是一种必需品。

这为该地区的主要市场创造了增长潜力,特别是千禧一代、新兴家庭、临时工以及中小型企业 (SME) 等新兴客户群体。

千禧一代和 Z 世代正在寻求为其随需应变的生活方式量身定制的产品。这种需求促使保险科技公司开发了一些产品,这些产品具有按需投保、基于使用和可定制的特点。

例如,GrabInsure在泰国提供基于远程信息处理技术的汽车保险产品,该产品根据实际里程调整保费,以满足注重成本的千禧一代司机的需求。

同样,新加坡的SNACK by Income 也提供小额保费,允许用户通过日常小额交易逐步积累保险金额,保费最低为30美分。

新兴家庭,包括单亲家庭、混合家庭和同居夫妇,带来了另一个机遇。

这些客户有特定的保险需求,传统产品可能无法完全满足,这促使保险科技公司开发专门满足他们需求的产品。例如,WeSure 为菲律宾的单亲父母提供重疾保险,提供灵活的付款方式以及便捷的保单管理和索赔申请。

在中小企业领域,随着对数字保险、定制产品和有效风险管理解决方案的需求不断增长,保险需求也在迅速发展。

在整个地区,保险公司正通过提供创新产品和服务来应对挑战。

例如,泰国的 Sunday Insurance正在利用人工智能 (AI) 提供针对每家中小企业特定需求的个性化保险产品。

在菲律宾和印度尼西亚,Oona 保险公司满足中小企业和企业家的保护需求,提供全面的产品,例如车队、人身意外和旅行。

最后,数字平台的全球扩张开创了灵活、按需就业的新时代,催生了“打工经济”。

这种转变凸显了为“零工”提供专门的保险解决方案,并促使保险公司推出专门的产品。

例如,新加坡的 Singlife与拥有 16,000 多名用户的招聘平台 Outside合作,直接向临时工提供嵌入式保险选项。同样,在马来西亚,FWD Takaful于 2022 年推出了FWD ADD Rider,这是一项附加险种,旨在为临时工在意外死亡和残疾 (ADD) 时提供福利,包括医疗费用、财务和精神健康保障。