全球贸易中,海运一直是主要物流方式,但随着各国贸易角色转变和供应链重塑,航空物流成为“后起之秀”。

航空物流的运输时效优势突出,对高价值商品和急需物资有吸引力。而伴随跨境电商的高速发展,海外消费者对商品送达的时效要求提升,低价值的家庭及个人消费品正成为航空物流新的重要品类。与此同时,我国在贸易商品价值链中地位提升,也促进了航空货运传统高附加值品类运输需求的增长。

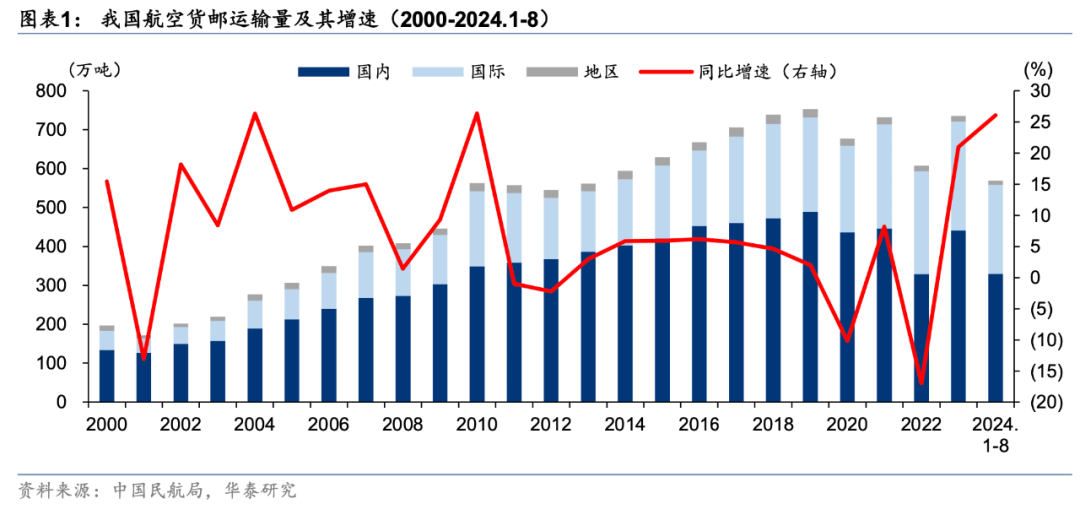

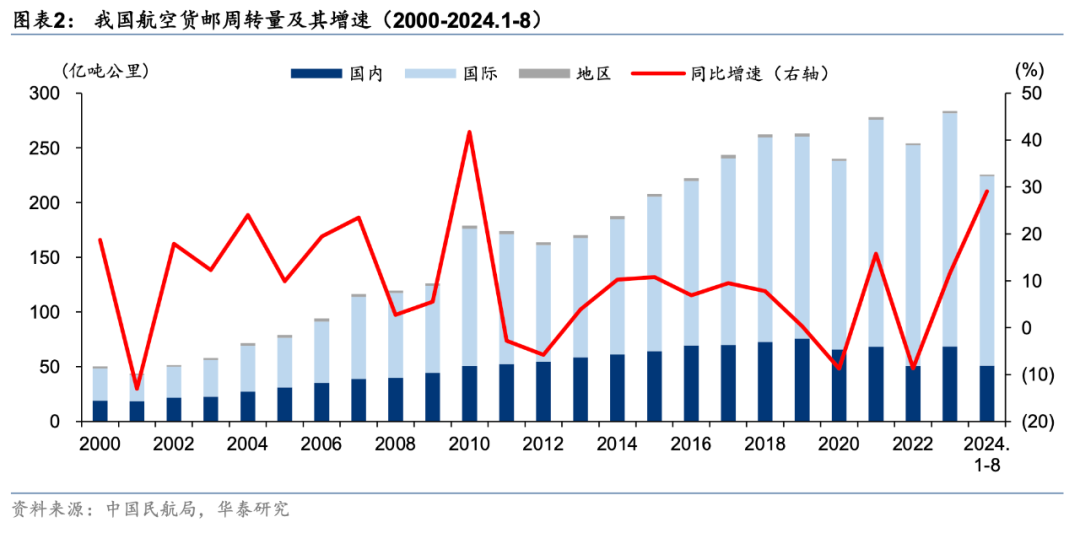

2010年之前,由于基数较低、国内经济快速发展、叠加加入世界贸易组织,我国航空货运需求较快提升;2001-2009年,航空货邮运输量和周转量复合增速分别达到9.5%和10.8%。

2010年后,伴随国内经济稳步增长,需求增长继续平稳提升,2010-2019年货邮运输量和周转量复合增速分别为5.4%和7.6%。

2020-2022年由于疫情影响,客运腹舱资源供给骤降,航空运输量下滑。不过受益于跨境电商提供增量及海外补库存周期,2023年增速回升,货邮运输量和周转量分别同比增长21.0%和11.6%。

2024年1-8月,货邮运输量和周转量相比2019年同期分别增长19.5%和34.1%。

整体来看,我国航空货运十多年来维持着较为平稳的增长。

整体来看,我国航空货运十多年来维持着较为平稳的增长。

国际航线是航空运输重点,也是我国货运航司更为重要的必争市场。

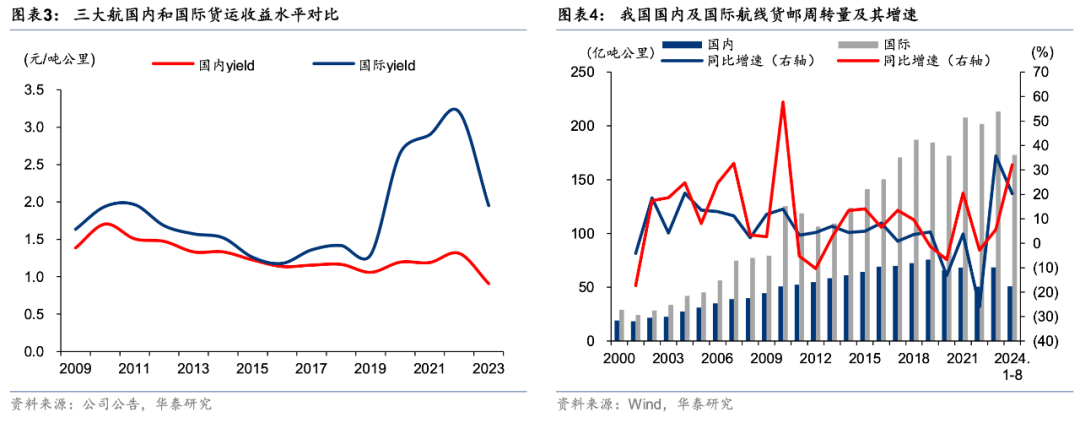

由于我国经济活动多数集中在胡焕庸线以东,且公路、铁路网络逐步成熟,与航空相比时效相差较小,航空的优势难以发挥。

并且,激烈的竞争使得航距更短的国内航线反而收益水平较低,即使在疫情期间,国内航空物流收益水平向上弹性仍然有限,且与国际航线的收益水平差距进一步拉大。

其次,国际航线周转量口径规模更大,且明显比国内航线增速更快。

2023年,国际航线航空货邮周转量占比整体达到75%,并且2001-2023年国际航线航空货邮周转量复合增速9.0%,明显高于国内航线的5.7%。

2)跨境电商与传统高价值货物,是我国航空货运发展强有力的抓手

物流始终为商流服务,货物品类和贸易流向的改变,无时无刻不影响着运输格局。

传统观念中,航空货运适宜高附加值品类,如机械设备、高科技产品、原材料等。由于此品类货值较高,运费相对货值较低,并且对于货主的资金占用较为明显,货主更倾向于快速完成运输环节,所以能够承担航空运输较高的运费。这些货物也成为航空货运主要品类。

另外,近年来伴随跨境电商的高速发展,服饰、低价值家庭及个人消费品逐渐成为航空运输重要品类。

虽然这些品类承担了相对货值较高的运费,但或由于跨境电商极其注重周转率和快速响应,航空在洲际远程运输中独有的时效性,使其成为的跨境电商首选运输方式。

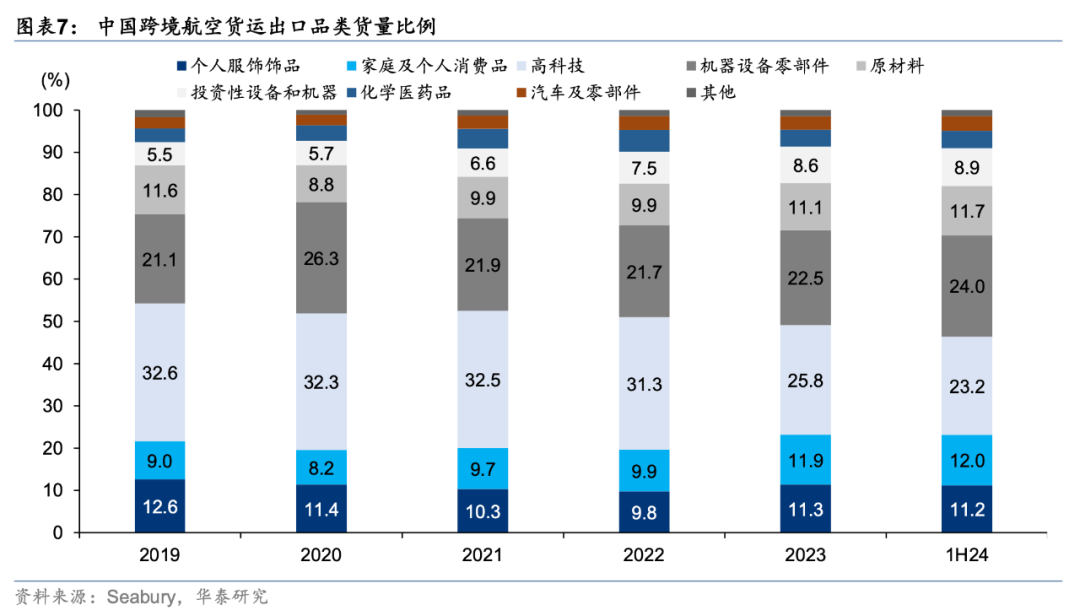

回顾我国近年来出口端的航空货运品类变化,可以看到,或由于以3C为代表的劳动密集型产业向东南亚分工转移,以及欧美高通胀抑制了电子产品消费水平,包含3C类的高科技产品占比有所下滑。

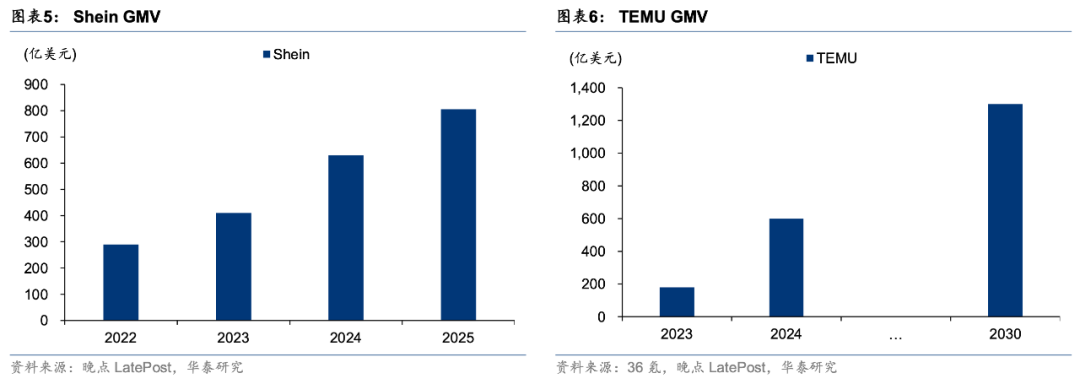

电商平台凭借国内多年积攒的经验进军海外,形成了以Shein、TEMU、TikTok Shop、AliExpress为首的跨境出海龙头,他们正快速抢占全球电商市场份额,GMV增长快速。跨境电商的崛起,也成为我国航空货运主要增量。

根据Seabury数据,中国跨境航空货运出口个人服饰饰品和家庭及个人消费品的货量占比,由2019年的21.6%提升至2024年上半年的23.2%。并且,由于四季度通常为跨境电商旺季,因此,预计2024年全年该比例或将进一步提升。

虽然半托管模式或让来自跨境电商的需求被海运分流,但长远来看,这是跨境电商平台达到一定规模后的必然选择。GMV的进一步扩张必然需要更多品类的支撑,然而,并非所有品类都适合通过航空运输,周转的要求也可放松,因此半托管或是跨境电商平台更为匹配的运作模式。但存量全托管品类已提供了较大的基本盘,且目前仍保持较快的速度增长。

此外,中长期看,我国产业升级或将有效推升航空货运需求。传统高价值货物仍然是航空货运的基本盘,但在我国产业升级的过程中,相关产品的跨境运输势必愈发重要,也将成为航空货运重要增量。

数据显示,近年来,我国跨境航空货运出口中,机器设备零部件货量占比由2019年的21.1%提升至2024年上半年的24.0%,投资性设备机器货量占比由2019年的5.5%提升至2024年上半年的8.9%。

我国航空货运起步较晚,并且过去偏向重客轻货,使得我国航空货运发展相对较缓慢。

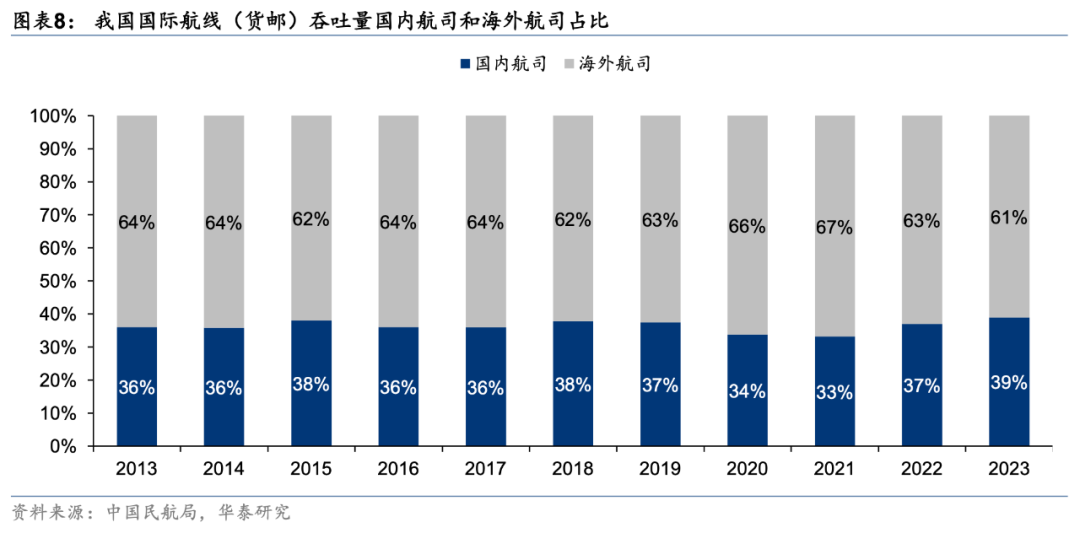

首先,基础设施方面,我国航司不仅货机机队数量较少,并且缺乏以货运功能为主的机场,货运时刻相对客运更为稀缺。从机场货邮吞吐量口径来看,我国国际航线上,2013年以来的外国航司市场份额占比均大于60%。

不过,由于供应链稳定性以及自主可控的重要性逐渐被认识,我国航空货运公司开始寻求更高质量的发展。另外,由于产业转移及跨境电商崛起,商品更多由进口向出口转移,我国航司或能更接近货源,实现市场份额的提升。

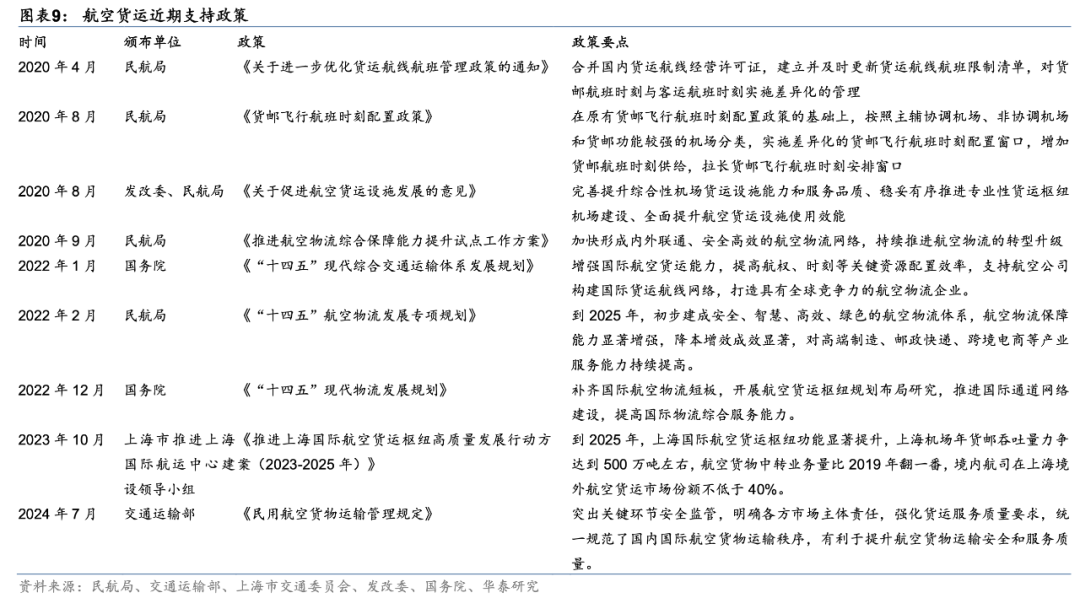

2020年以来,我国航空货运进入政策密集发布期,政府各相关部门颁布一系列相关政策,从中长期给予我国航空货运更为有利的发展环境,推动我国航空货运进一步发展。

虽然目前航空货运基础条件相比客运还有较大差距,但我国民航客货并举的思想逐渐被更为广泛地接纳。

时刻增量方面,民航局于2020年8月颁布《货邮飞行航班时刻配置政策》,按照主辅协调机场、非协调机场和货邮功能较强的机场分类,实施差异化的货邮飞行航班时刻配置窗口,增加货邮航班时刻供给,拉长货邮飞行航班时刻安排窗口。

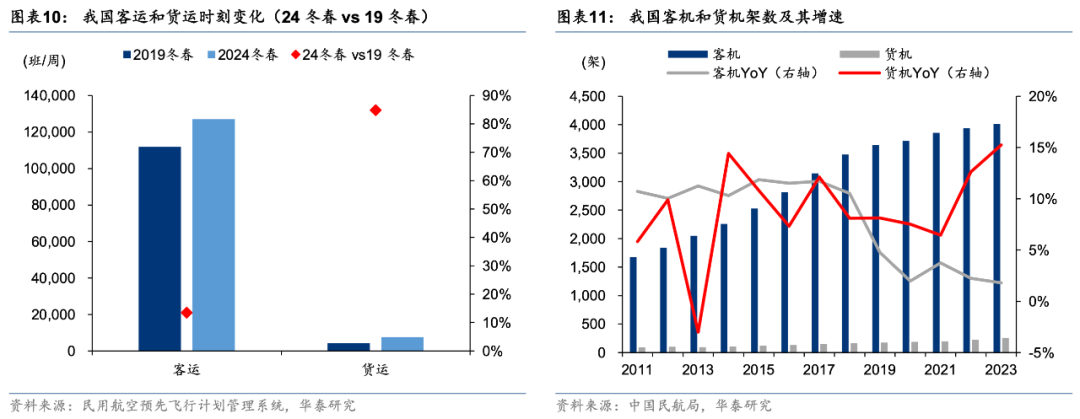

从最新颁布的2024/2025冬春航季航班时刻表来看,货运时刻达到每周7593班,相比2019/2020冬春航季增加85%,而2024/2025冬春航季客运时刻相比2019/2020航季增加13%。

机队增量方面,我国同样加快货机的引进。截至2023年末,我国货机机队达到257架,相比2019年末增加49%,而客运机队小幅增加10%。

4)受政治因素、地缘事件影响,航空货运需求波动性加大

近年政治因素和地缘事件暴露了全球供应链的敏感性,我国航空货运在机遇期也需时刻注意不确定因素的变化。

复盘过去,2019年中美贸易摩擦较为明显地影响到两国间的经济活动,压抑中国-北美航线的货运需求,两国间航空货运运力投放也有所收缩。根据CAPA数据,2019年中国-北美线航空货运供给同比下降8.2%。

另外2023年11月开始的红海事件,也造成了全球供应链的紊乱,集运欧地等航线运价和所需时间提升明显,或使得部分集运需求外溢至航空,为中欧等航线需求提供增量。

不过,这部分外溢需求并非为2024年二季度开始的中欧航线运价提升的主要矛盾。因为集运和空运货种存在差异,货主对于时效和运费的性价比需求不同,同时物流商所提供的物流产品在空运和海运市场重叠较少,能够实现在集运和空运两种方式间转换的货源并不多。

综上所述,我国航空货运进入发展机遇期,有望在国际市场成为愈发重要的参与者,同时也不可忽视政治因素、地缘事件等带来的需求波动。

当然,物流始终服务于商流,物流的发展离不开全球产业及贸易需求的演变。下文将进一步拆分近年来我国航空货运国际航线结构的变化,探讨未来可能的变化趋势。

这部分将聚焦于货运航线结构的变迁,主要借助航班时刻计划表,分析我国近年着力发展航空货运后,运力出口目的地投放的变化。

分析过程主要比较了2019/2020冬春和2024/2025冬春航季国际航线的内外航时刻,并进一步按照不同执飞机型的载重量,测算不同航线货机运力的投放变化。

另外,虽然客机腹舱也可提供货运服务,但由于客运设计航线网络时,并不以物流为主要考量因素,即使有客机腹舱运力资源可以使用,但该航线或无货运需求。并且根据测算结果,客机腹舱运力重要性正在降低,2024/2025冬春航季仅占整体运力21%,所以客机腹舱的运力变化并非分析重点。

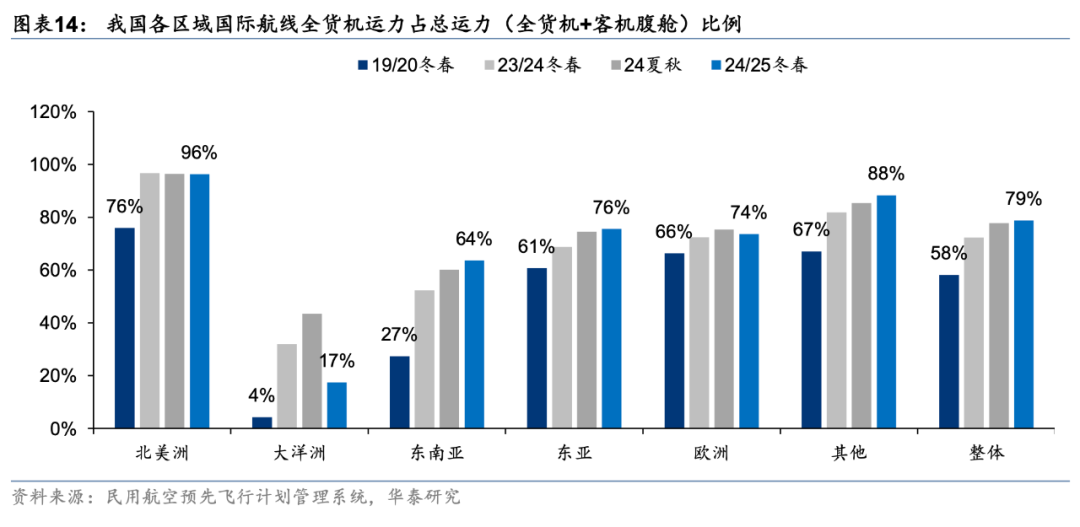

总体来看,北美航线货机运力占比维持领先,东南亚和其他区域明显提高。

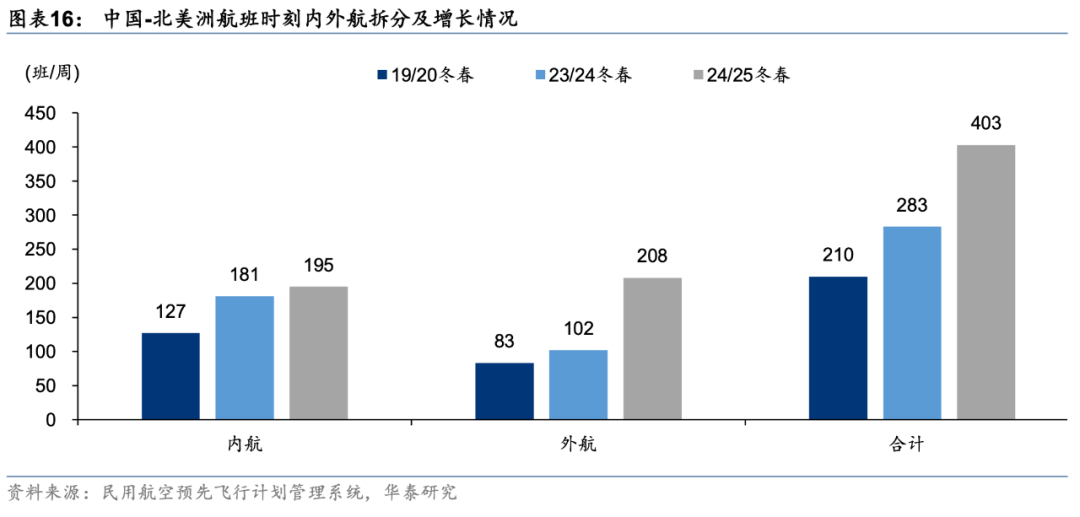

1)北美航线航班量同比快速增长,外航积极参与竞争。

中国与北美之间的贸易往来虽受库存周期和地缘政治等多因素的影响,运力投放占比有所下滑,但其重要性在我国国际航空货运领域不言而喻。

同时,作为跨境电商平台重要目标市场,航空货运是其必不可少的干线运输支持。

2024/2025冬春航季,中国-北美洲航班达到每周403班,同比增长42%,相比2019/2020冬春航季提升92%。其中,同比增速上,外航更快,2024/2025冬春航季达到104%(内航为8%)。

这或由于外航同样关注到我国跨境电商带来的航空货运需求,并积极进入。其中,美国Atlas航空最为典型,由2023/2024冬春航季的22班/周,提升至2024/2025冬春航季的73班/周。此外,考虑到全球货机交付迟缓,Atlas或削减了其余航线,调配置中美航线,从而争夺跨境电商旺季市场。

跨境电商高速发展趋势下,预计相关航司未来或将持续增投运力。中长期来看,中美贸易关系将是造成中美货运航线波动的重要因素,传统普货需求将受到更为直接的影响。

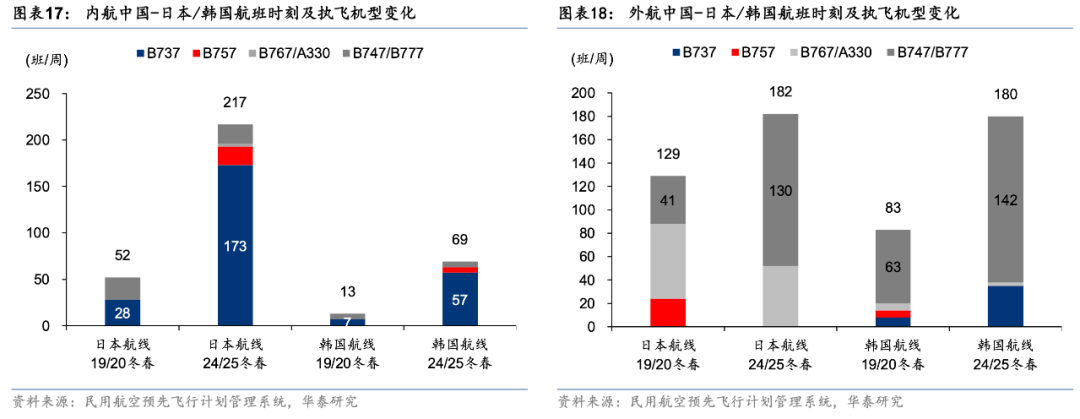

中国-东亚航线航距较短,与海运时效相差较小,2019/2020冬春航季后,其运力投放占比有所下滑,不过仍仅次于中国-北美航线。2024/2025冬春航季相比2019/2020冬春航季,时刻数增长134%,运力增长100%。

分内外航来看,内航时刻数增长迅速。2024/2025冬春航季相比2019/2020冬春航季,内航和外航时刻数分别提升340%和71%。

不过从机型来看,内外航明显不同。中国-东亚航线,内航窄体机执飞的时刻由54%上升至90%,而外航由22%下降至10%。

考虑到宽体机执飞洲际远程航线才具备经济性,并且中美直飞运力有限,因此我们认为,跨境电商在推动东亚航线直达OD(Origin-Destination)货运需求外,外航或更多将东亚作为北美等远程航线的中转点。跨境电商的高速发展也使得从东亚中转成为有利可图的运力投放选择。

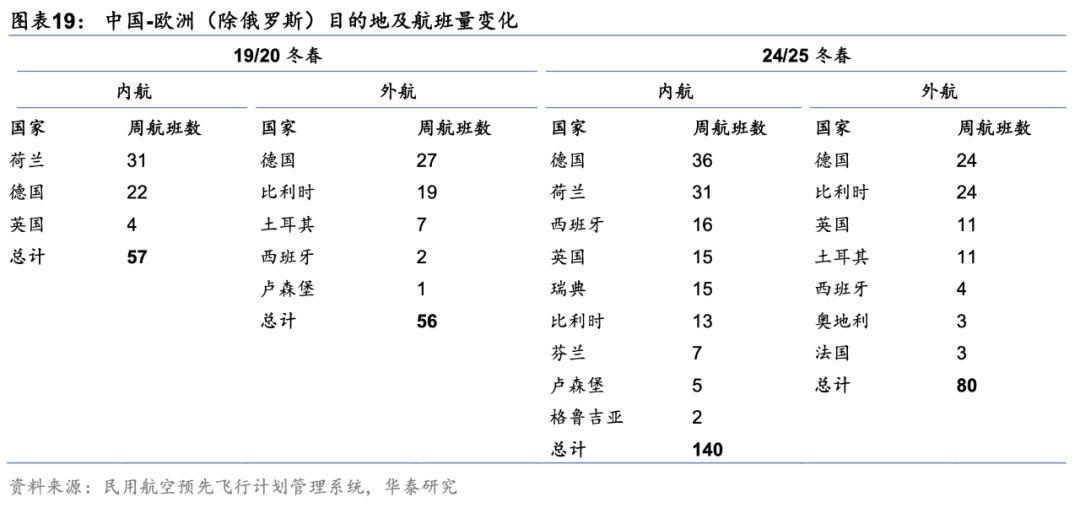

中欧航线或由于客运航班恢复较快,使得货机运力新增少于其他区域,占比有所下滑。但货机运力投放仍有一定增长,且航点数更为分散。

2019/2020冬春航季,中欧航线目的地多集中在荷兰、德国、比利时等西欧成熟货运枢纽,而2024/2025冬春航季陆续开通至瑞典、芬兰等北欧航线,使得对于欧洲的覆盖更为全面。

另外,或由于航权限制及是否需要绕飞俄罗斯等原因,中欧航线内航运力投放更为积极,增加幅度明显高于外航,2024/2025冬春航季相比2019/2020冬春航季,内航运力增加146%(83班),而外航增加43%(24班)。

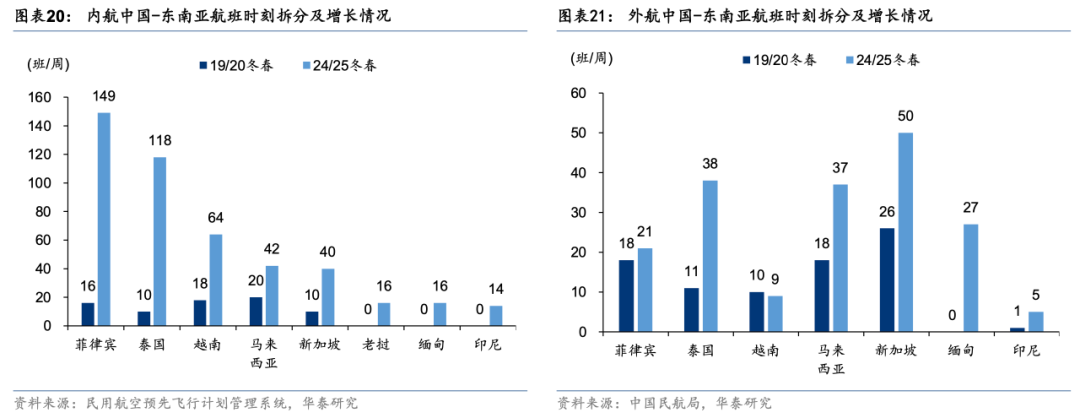

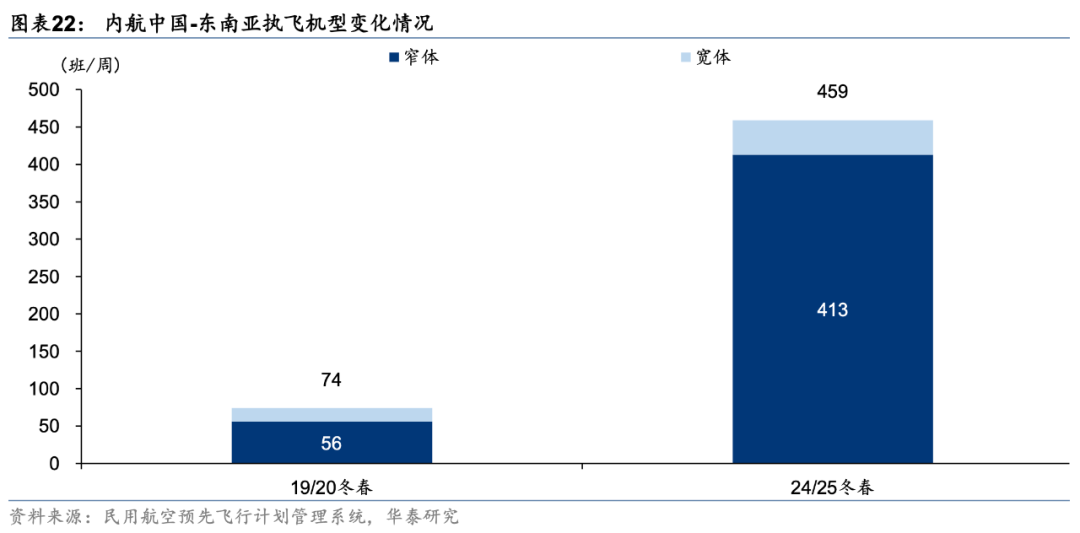

4)东南亚运力占比提升明显,众多内航涌入抢占市场。

制造业转移并未对于航空货运造成显著影响,东南亚同样是跨境电商的重要目标区域。同时,传统普货供应链中间环节也未完全脱离中国,国际区域经济展现活力,亚洲内部的制造业协作和供应链整合,使得亚洲区域内货运量需求稳步提升,反而使东南亚航线成为货运航司的增量战场。

同时,由于中国-东南亚航距有限,众多拥有窄体机的航司普遍投入运力,使得内航在东南亚航线航班增量明显高于外航。2024/2025冬春航季相比2019/2020冬春航季,东南亚航线内航航班数增加520%(385班),而外航增加123%(103班),合计增加309%(488班)。

其中,参与竞争的内航由7家上升至16家,包括顺丰、京东、圆通等快递公司,以及川航、山航、天津货运等传统航司,菲律宾、泰国、越南等国是主要航班量增加国家。

执飞机型方面,内外航均主要为B737/B757等窄体机,时刻数比例由76%进一步上升至90%。

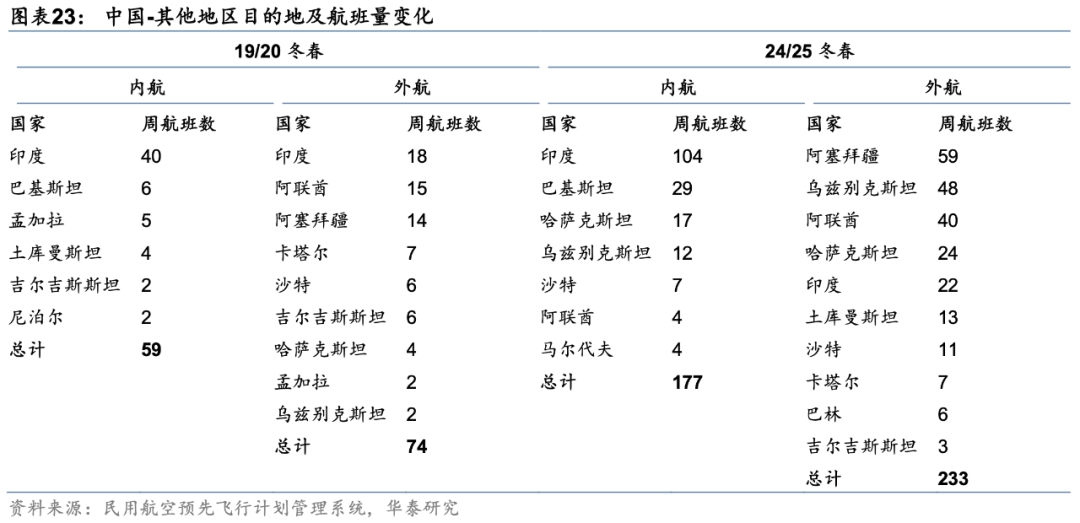

其他区域航线(主要为南亚、中东、中亚等)是另一运力占比增长的市场。2024/2025冬春航季相比2019/2020冬春航季,该区域航线航班数合计增加208%(277班)。

其中,内航执飞177班,增长200%(118班),主要包括在印度、巴基斯坦、哈萨克斯坦、乌兹别克斯坦等“一带一路”国家;外航执飞233班,增长215%(159班)。

“一带一路”的合作倡议为中国与沿途国家的贸易往来提供契机,区域经济发展或也是该区域运力高速增长的重要原因

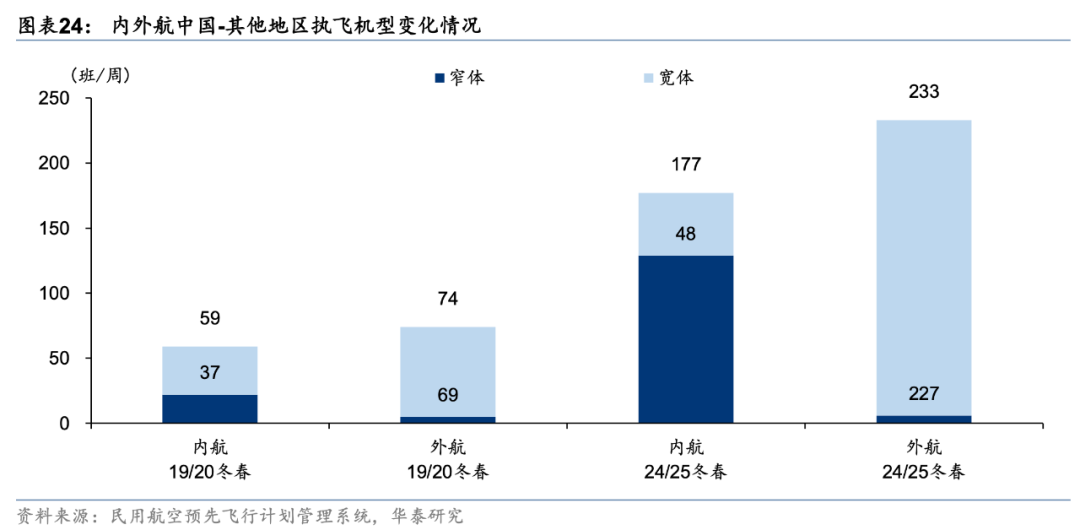

执飞机型方面,该区域航班呈现与东亚相似的特点,内航增量多为窄体机,而外航主要以宽体机执飞。2024/2025冬春航季相比2019/2020冬春航季,内航窄体机执飞的时刻由37%上升至72%,而外航由7%进一步下降至3%。

类比东亚区域航线特点及变化,外航或主要为从中东、中亚等地中转至欧洲而开通加密航班。

往后展望,我们认为,传统普货需求在波动中成长,跨境电商全球布局,匹配我国高速增长的航空货运运力,正与传统普货共同塑造我国航空货运新格局。国际货运市场竞争仍较为激烈,但“国货国运”“国货崛起”的趋势下,我国航司或将分得更大的蛋糕。

往后展望,我们认为,传统普货需求在波动中成长,跨境电商全球布局,匹配我国高速增长的航空货运运力,正与传统普货共同塑造我国航空货运新格局。国际货运市场竞争仍较为激烈,但“国货国运”“国货崛起”的趋势下,我国航司或将分得更大的蛋糕。

细分来看,东南亚及中亚、中东、南亚等其他区域有望持续成为运力投放热门目的地;国际区域经济发展和跨境电商新需求,共同推升以上区域航空运力占比。而传统强势区域如北美、东亚,全货机运力占比仍领先。

当前看北美、欧洲航空货运市场受到跨境电商的刺激,仍呈现周期向上态势。中长期来看,伴随跨境电商增速趋稳,全球供应链转移带来的贸易变化,或将推动国际航空货运格局进一步演变。

同时,内航运力根据航距不同逐步实现分层,三大航及其他宽体机较多的航司,倾向于洲际远程航线,窄体机航司抢占周边区域市场;外航运力增量多由宽体机执飞,不仅充分利用时刻资源,也通过中转航线形成远程洲际航线的运力补充。 文章来源:【运联智库】公众号

【声明】该内容为作者个人观点,大数跨境仅提供信息存储空间服务,不代表大数跨境观点或立场。版权归原作者所有,未经允许不得转载。如发现本站文章存在版权问题,请联系:

contact@10100.com

运联智库

运联智库

加入社群

加入社群