很多企业在日常经营中,会遇到很多不同类型的商品打折。比如:商业折扣、现金折扣、销售折让……这些不同的促销方式,让很多会计头大。其中涉及的税务处理等一系列问题,更是让人头秃。

涛哥也遇到有小伙伴在交流群问:销售发生现金折扣,可以在销售发票上直接开具红字发票吗?

今天,涛哥就给大家好好聊一下这个问题。首先,涛哥先给大家举一些例子,让大家更为形象的弄懂这些所谓的抽象的促销形式。

接下来,我们就来聊聊有关“现金折扣”、“商业折扣”、“销售折让”的账务处理。

首先,大家都知道 “现金折扣”、“商业折扣”、“销售折让”的含义是什么吗?

它们之间又有什么区别呢?

01现金折扣

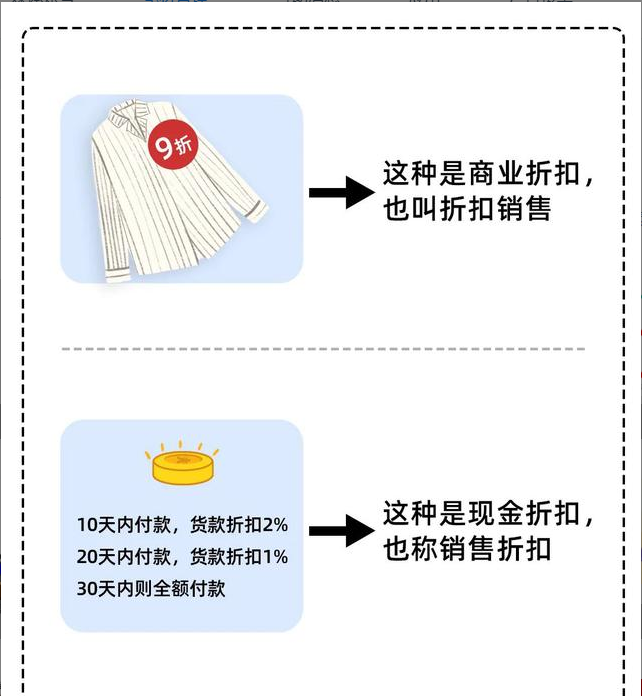

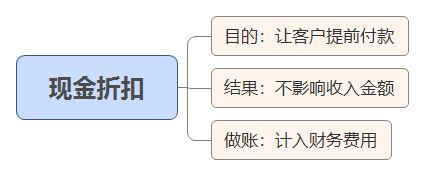

“现金折扣”又被称为“销售折扣”,是一种鼓励购买者更快速地支付其账单的价格削减方式,其期限在净期限内变更。

例如2/10、1/20、N/30,分别指:

● 2/10:如果在10天内付款,购买者能够从发票面值中得到2%的折扣;

● 1/20:在20天内付款可以得到1%的折扣;

● N/30:通常30天为正常付款周期,若未在上述10天、20天内付款则没有优惠,按发票全部金额付款。

【案例】

A公司2022年3月1日销售一批商品,销售价格100000元(不含税价),税率13%,销售条件为2/10、1/20、n/30。买方于2022年3月9日付款,享受现金折扣2260元。

【分析】

A公司在10天内付款,即采用了2/10的现金折扣,付款时可以按照原价扣除1%后的金额支付。

折扣金额=100000*(1+13%)*2%=2260元

【账务处理】

1.旧收入准则下的会计处理

(1)确认销售商品收入时:

借:应收账款 113000

贷:主营业务收入 100000

应交税费-应交增值税(销项税额) 13000

(2)收到货款时:

借:银行存款 110740

财务费用-现金折扣 2260

贷:应收账款 113000

2.新收入准则下的会计处理

(1)确认销售商品收入时,先确定现金折扣作为可变对价的最佳估计数。假设根据交易对手的一贯情况,确认的最佳估计是2260元(享受最高折扣)。

借:应收账款 113000

贷:主营业务收入 98000

合同负债-可变对价 2000

应交税费-应交增值税(销项税额) 13000

(2)收到货款时,买方在合同约定的10日付款,享受了2%的现金折扣。

借:银行存款 110740

合同负债-可变对价 2000

财务费用-现金折扣 260

贷:应收账款 113000

说明:购买方实际付款时享受的现金折扣比例与预估的比例不一致,导致的实际计算的现金折扣多或少的,则直接计入“财务费用-现金折扣”科目。

假如购买方是20日内付款的,只享受了1%的现金折扣,前面暂估的“合同负债-可变对价”就多了,在收到款项时就需要冲回并确认为收入。

借:银行存款 111870

合同负债-可变对价 1000

财务费用-现金折扣 130

贷:应收账款 113000

同时,冲回多计提的“合同负债-可变对价”:

借:合同负债-可变对价 1000

贷:主营业务收入 1000

假如前面暂估的“合同负债-可变对价”是按照1%暂估的,实际享受的却是2%,说明前面暂估金额少了,一样的需要在收到款项时冲减收入,会计分录与前述分录方向相反。

当然,上述变化只是针对执行《企业会计准则》的企业,对于执行《小企业会计准则》的则没有上述变化。另外,现金折扣是按照可变对价进行会计处理只是针对销售方的,对于购买方的会计核算目前是没有变化的。因此,购买方在实际享受现金折扣,依然可以视为一种融资收益,计入“ 财务费用 ”。

【结论】

现金折扣就收入准则计入“财务费用”;新收入准则计入“合同负债”,实际发生时再冲减。

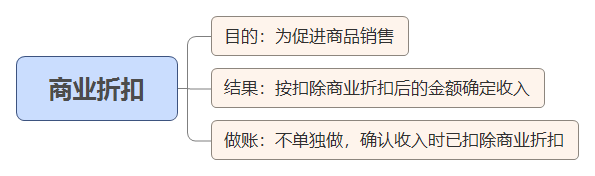

02商业折扣

“商业折扣”又被称为“折扣销售”,因购货方购货数量较大等原因,为促进销售而给予购货方的价格优惠,实务当中我们最常遇到的就是买一件全价,买两件八折等等,就属于商业折扣。

【案例】

甲公司于2022年3月29日,向乙公司销售衣服1000件并开具增值税专用发票,每件衣服的不含税售价为110元、实际成本为70元,由于是成批销售,甲公司给予乙公司10%商业折扣,衣服于当日发出,符合销售收入确认条件,全部款项至月末尚未收到。

【分析】

此处10%的商业折扣是企业为促进销售而对购买者给予的价格扣除。

【账务处理】

3月29日销售时

借:应收账款 111870(99000+12870)

贷:主营业务收入 99000(110*1000(1-10%))

应交税费- -应交增值税(销项税额)12870(99000*13%)

借:主营业务成本 70000(70*1000)

贷:库存商品 70000(70*1000)

【结论】

销售收入按扣除商业折扣后的金额确定

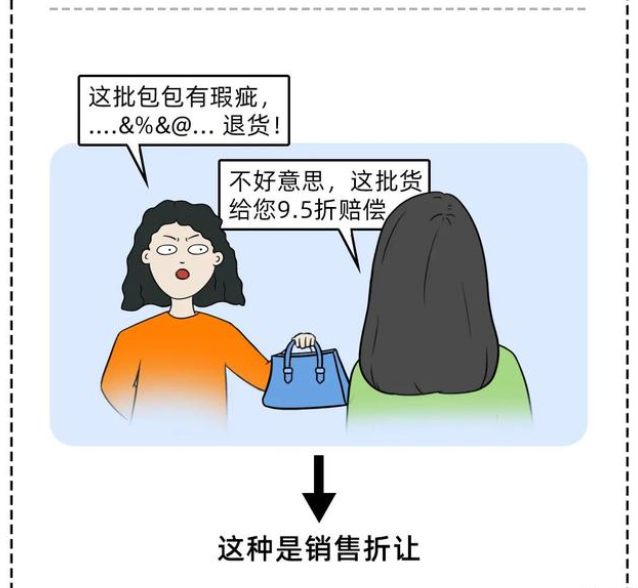

03销售折让

销售折让是指企业由于售出商品的质量不合格等原因,而在售价上给予的减让。销售行为在先,购货方希望售价减让在后。

【案例】

接上述案例,2022年4月3日,因上月29日售出商品存在质量问题,乙公司要求在价格上给予5%的折让。甲公司同意该价格折让,于4月4日收到货款,发生的销售折让允许扣减当期增值税额,不考虑其他因素。

【分析】

销售折让是因商品质量等原因由买方要求卖方在价格上给予一定的减让,有别于直接退货。

【账务处理】

4月3日发生销售折让时

借:主营业务收入 4950(99000*5%)

应交税费- -应交增值税(销项税额)643.5(12870*5%)

贷:应收账款 5593.5

11月4日实际收款时

借:银行存款 106276.5(111870-5593.5)

贷:应收账款 106276.5

【结论】

销售折让如发生在确认销售收入之前,则应在确认销售收入时直接按扣除销售折让后的金额确认; 已确认销售收入的售出商品发生销售折让,且不属于资产负债表日后事项的,应在发生时冲减当期销售商品收入,如按规定允许扣减增值税税额的,还应冲减已确认的应交增值税销项税额。

政策依据:

根据《中华人民共和国增值税暂行条例实施细则》(财政部 国家税务总局第50号令)第十一条规定:

小规模纳税人以外的纳税人(以下称一般纳税人)因销售货物退回或者折让而退还给购买方的增值税额,应从发生销售货物退回或者折让当期的销项税额中扣减;因购进货物退出或者折让而收回的增值税额,应从发生购进货物退出或者折让当期的进项税额中扣减。

一般纳税人销售货物或者应税劳务,开具增值税专用发票后,发生销售货物退回或者折让、开票有误等情形,应按国家税务总局的规定开具红字增值税专用发票。未按规定开具红字增值税专用发票的,增值税额不得从销项税额中扣减。”

总结:

相信大家看完上述案例后,已经对各种折扣大致有了相应的了解,那么他们之间的区别是什么呢?请收藏下列导图!

特殊说明:现金折扣的会计处理。

在旧收入准则下认为:现金折扣的实质是企业为提前收回其卖方信贷资金而发生的代价,是一种融资性质的理财费用,因此,在现金折扣发生时才将折扣额计入当期“财务费用”。

新收入准则下,现金折扣是按照可变对价进行会计处理。现金折扣在确认收入时计入“合同负债”,实际发生时再冲减。