永辉超市供应链金融模式概述

01 永辉超市简介

永辉超市,这家于新世纪之初崭露头角的商业巨擘,自2001年诞生至今,已在中国的大地上书写了一段波澜壮阔的历程。它以上海为起点,股票代码601933闪耀在主板市场,成为了中国企业五百强的荣耀一员。如今,永辉的旗帜已飘扬在全国的每一个角落,千家连锁超市如繁星般点缀在29个省份、近600个城市的天际线上,经营面积总计超过了惊人的800万平方米。在2022年的中国超市百强榜上,永辉以坚实的步伐位列第二;在同年的中国连锁百强中,更是以卓越的表现跻身第四。

而在这辉煌的背后,是永辉物流中心默默耕耘的身影。它们遍布全国17个省市,总运作面积达到了45万平方米,汇聚了近2000名辛勤的员工。这些物流中心根据温度需求进行精心划分——常温配送中心与定温配送中心相互呼应,共同构建了一个高效、精准的物流网络。2018年,它们的配送作业额高达409亿,物流供货率攀升至58.8%,总费率却控制在了1.77%的低位。

永辉超市之所以能够实现生鲜商品品类的丰富多样、高性价比以及充足的供给,得益于其独特的运营策略:多种采购模式并驾齐驱,确保了货源的广泛与优质;生鲜加工环节的提效降损,让每一份产品都能以最佳状态呈现在顾客面前;与供应链上下游的深度合作,更是构筑了一条坚不可摧的价值链;而供应链账期的灵活支持,则为这一切提供了稳健的资金保障。正是这一系列精心策划与坚定执行,铸就了永辉超市今日的辉煌成就。

02 永辉超市的供应链金融模式—应收账款融资

跨境电商采购场景的应用">

跨境电商采购场景的应用">

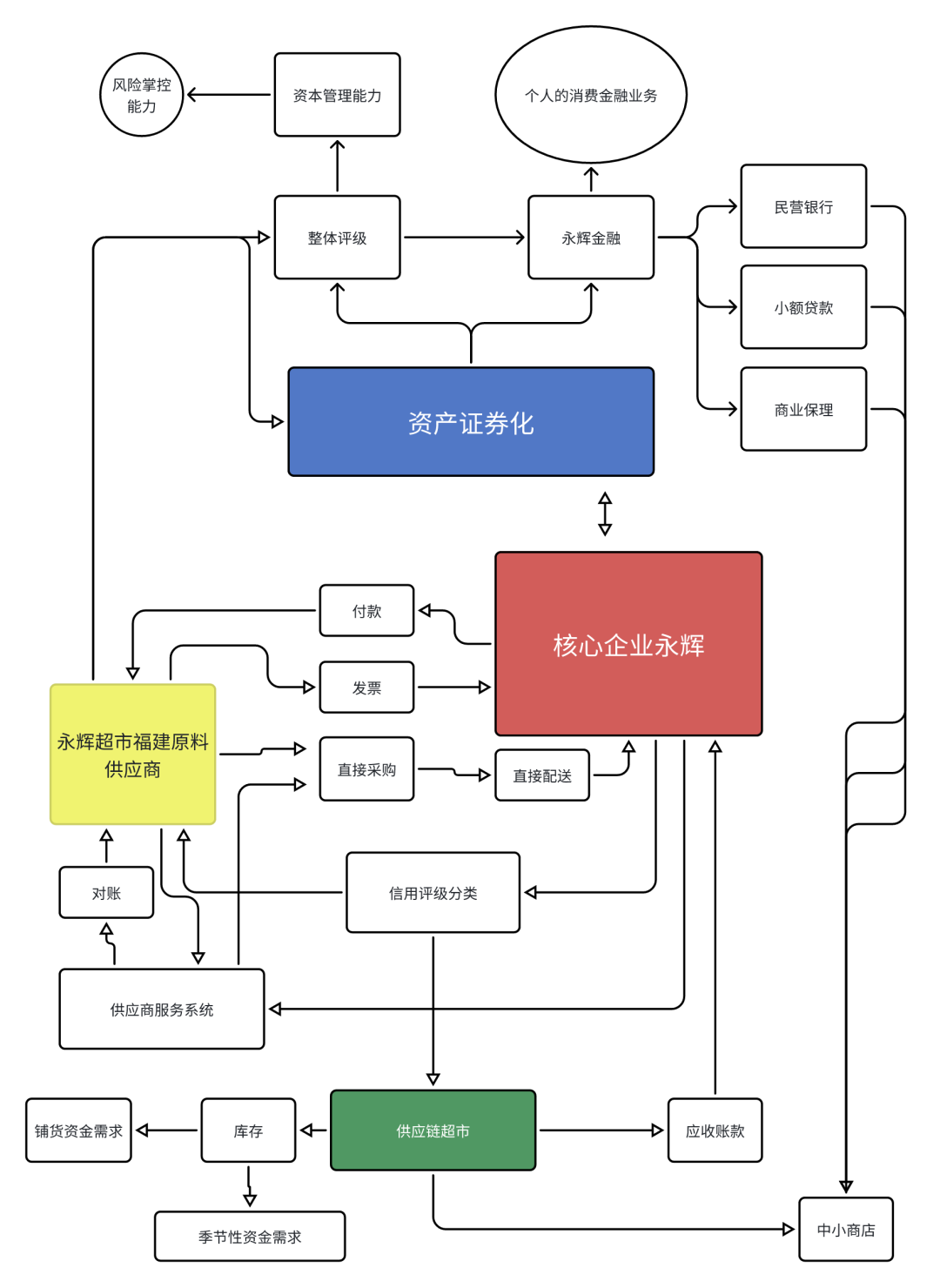

永辉超市,这家在尘世烟火中舞动的商业精灵,其供应链金融模式犹如一曲婉转的旧上海歌谣,透露出丝丝缕缕的精致与算计。在这曲中,广发银行化身为那位手握资金的绅士,优雅地在永辉超市与供应商的贸易之舞中穿梭。他将自家的现金管理系统与永辉的供应商服务系统巧妙地对接,如同伸出一只邀舞的手,轻轻地握住了永辉的“供应商服务系统”,将其置于自己的掌控之下。

如此一来,广发银行便能透过这层薄薄的纱幕,有效地监控着目标客群的现金流与物流。他依托着永辉超市那完善如织的供应销售流程,以及信息管理的晶莹剔透,将永辉超市那唯一的回款账号紧紧地锁定在自家银行,如同握住了一颗璀璨的明珠。这般精心布局,只为做到信贷风险的极致控制,向那些渴望资金的舞伴们提供流动资金贷款、银行承兑汇票等短期融资的盈盈舞步。

而永辉超市,这位舞池中的主角,更是对其数百家供应商进行了细致入微的分类与筛选。她如同一位挑剔的舞者,在众多的追求者中划分出供应商的级别,与之对应地提供不同的非抵押授信额度。这般巧妙的安排,配合着其他风控措施的轻盈舞步,进一步防控了授信风险的悄然侵袭。

在这曲舞中,应收账款融资模式成为了永辉超市舞动的灵魂。她借此魔法,一方面将与供应商的结款周期从漫长的55天缩短至轻盈的15天,如同舞者瞬间变换的舞步,大大降低了供应商的资金占用成本,优化了与供应商的合作关系。另一方面,她也有效地推动了供应商自身的发展步伐,让他们在这曲舞中更加自信地旋转。

而永辉超市并未止步于此,她更是借助股权投资等方式,进一步加强对核心供应商的控制力度。她如同一位高情商的舞者,在舞动间巧妙地牵引着舞伴的节奏与方向,真正实现了在供应链端的深度管控。这般精妙的布局与算计,让永辉超市在这场商业之舞中成为了无可争议的主角。

应收账款融资模式对供应商企业的价值

在生活的洪流中,每一个企业都如同一只航行的小船,而资金周转便是那推动船只前行的风帆。应收账款融资,犹如一阵及时的风,让供应商企业得以更快地扬起风帆,驶向那充满希望的彼岸。它提升了资金的使用效率,使得企业在波澜壮阔的商海中,能够降低综合成本,稳健前行。

财务风险,如同隐藏在平静水面下的暗礁,时刻威胁着企业的安全。而应收账款融资,便是一把照亮前行道路的明灯。它将应收账款的风险巧妙地转移给金融机构,使得供应商企业能够降低自身的财务风险,减少未来的不确定性,从而更加自信地面对市场的风云变幻。

在银行的融资舞台上,供应商企业常常因为缺乏足够的抵押物而难以获得贷款。然而,应收账款融资却如同一把神奇的钥匙,打开了融资的大门。它将这部分资产转化为银行可以参考的供应链企业可用资产之一,为供应商企业增加了可贷款的额度,让它们在市场的竞争中更加游刃有余。

相较于其他传统银行融资模式的刻板与拘谨,应收账款融资展现出了其独特的魅力。它对期限和金额的要求较低,如同一位宽容的长者,给予企业更多的自由与选择。这种灵活性使得企业能够根据自身的需求,随时调整融资策略,应对市场的变化。

在众多的融资渠道中,应收账款融资以其独特的优势脱颖而出。它为企业提供了更大的融资额度,如同一股汩汩流淌的清泉,为供应商企业带来了更多的资金支持。在这股清泉的滋润下,企业得以茁壮成长,绽放出绚烂的光彩。

应收账款融资模式下的风险评估标准体系建立

在商海的辽阔中,供应商企业如同航行的小舟,其经营状况便是那指引方向的罗盘。这罗盘中,最重要的审核标准之一便是其生产经营的脉络:产品或服务是否迎合了市场的涌动需求,生产流程是否如溪水般顺畅,成本控制又是否精细如丝。而背后,技术之光是否照亮了产品竞争力的道路,履约记录和能力又是否坚实如磐石,都是我们必须细心探寻的。

再翻开那财务报表,它如同企业的健康图谱。资产负债表、利润表、现金流量表,它们不是枯燥的数字堆砌,而是企业生命力的真实写照。从中,我们可以窥见企业的财务健康状况,感受其偿债能力的稳健与否。

而那应收账款的质量,更是关乎企业血液流动的顺畅。账龄的长短、债务人的信誉与偿债能力、应收账款的集中度,它们如同血管中的血栓,稍有不慎,便可能阻碍企业的前行。

跨境电商卖家,在这片商海中,如同矗立的灯塔。他们的信用状况,直接影响着中小企业融资的命运。那信用评级、偿债记录,以及行业中的地位,都是他们光芒的投射,照亮了中小企业的融资之路。

而对于那些深度依赖跨境电商卖家的中小企业而言,卖家不仅是市场的引领者,更是他们信用的背书者。这份依赖,虽然带着风险,却也意味着融资的道路上有了更多的保障。

当然,合规性与风险管理也是我们不能忽视的部分。企业是否遵循了相关法律法规的航道,是否具备了风险识别与控制的能力,这都是决定其能否稳健前行的关键。

综上所述,应收账款融资,这供应链金融的核心模式之一,对跨境电商卖家而言,无疑是一把双刃剑。它既能助力供应链端的综合降本、风险转移、深度绑定,又需要卖家与银行、保理等金融机构紧密合作,共同探索其在实际场景中的落地之道。这是一场关于信任与共赢的旅程,也是一场关于智慧与勇气的挑战。