无数网站编辑跟我说Netflix是个流量黑洞,千万不要写,根本没人看,一写阅读数肯定下滑严重。但我就是执着啊,国内的几大视频网站谁没有讲过Netflix的故事?当年光线传媒和360一起合谋,信誓旦旦要做中国“Netflix”结果惨淡收场,有人复盘过为什么吗?

如今,Netflix市值和股价双双高出天际,刚刚又斩获了112项艾美奖提名,狠狠地把美国内容旧势力干了一回,但也正遭遇前所未有的挑战。无论如何,这样的公司太有魅力了,即使没人看,也必须深入研究!

二季度实际和三季度预期新增订阅用户均较市场预期少增约100万,三季度EPS和营收指引也低于市场预期,尽管公司将业绩不佳部分归咎于非美货币下跌,但市场对于其用户数的不及预期反应强烈,发布财报之后,Netflix股价盘后暴跌14%。

Netflix终于走下神坛。

就在两个月前,21岁的年轻人Netflix市值先后超过了美国最大的有线电视公司康卡斯特(Comcast)和95岁的传统媒体巨头迪士尼(Disney)。而上周,Netflix获112项艾美奖提名,让出品了《西部世界》《权力的游戏》的HBO十八年来第一次失去剧集霸主的地位。

Netflix与HBO历年获得艾美奖提名的数量对比

Netflix是今年标准普尔500指数中股价涨幅第二高的公司,并且和Facebook、Amazon、Google一起并称为“FANG”,被认为是美国科技股中极具成长空间的代表。放眼Netflix上市的16年,股价不断上扬,弧线完美,这家以DVD租赁发家,却以《纸牌屋》《毒枭》等大剧扬名立万的视频网站成为了业界与资本市场的双重增长教科书。

Netflix近10年股价走势(截至2018年7月16日)

Netflix近10年股价走势(截至2018年7月16日)

但古往今来,危机往往都孕于繁盛之下,人们看到Netflix的高市值,高股价,持续上涨的完美弧线,称其为媒体帝国,但却没看到其市盈率已高达265倍,内容开支像无底洞一样扩大,资产负债率高达80.16%,经营现金流持续为负,半条命交给了亚马逊。

Netflix正处于盛世危局之中。

软肋

过去10年,Netflix是投资回报率第一高的股票。其主营业务的核心商业模式非常简单:收入=用户数x会员费。通过投入优质内容吸引用户,用户付费,收入增加,再继续投入内容,增加用户粘性,获得更多用户,获得更多收入。

Netflix的增长飞轮

这种简单的模型使得Netflix一直被华尔街追捧——用户数的增长即是收入的增长,当内容力足够强的时候,还能对会员费用进行进一步的“优化”,提供更多样的,涵盖高客单价的会员服务付费组合包。

但最近,该模式正遭到质疑。上周,德意志银行发布报告预测,Netflix的增长势头可能会有所放缓。分析师莱恩-克拉夫(Bryan Kraft)在报告中指出:“我们看到了非常有限的上行空间,甚至对二季度的预期目标有一些负面影响。我们不认为二季度的股价会有积极的发展,甚至看到了一些短期的下行风险。”

Netflix的软肋已然暴露:

第一,高市值、高股价、高市盈率。

下图显示了Netflix的市盈率。而市盈率是最常用来评估股价水平是否合理的指标之一,由股价除以年度每股盈余(EPS)得出(以公司市值除以年度股东应占溢利亦可得出相同结果)。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格具有泡沫,价值被高估。

Netflix市盈率(橘黄色曲线)与股价(蓝色曲线)

目前Netflix市盈率已高达265倍,很多海外分析师用“Sky-high”一词来形容这一数字,意味“高破天际”。对比而言,康卡斯特、迪士尼、福克斯的市盈率都在20倍上下,Facebook的市盈率也只有30多倍,谷歌50倍左右。

过去,亚马逊200多倍的盈率已经引发过不小的争议,如今,Netflix的市盈率比亚马逊还高。无论是娱乐概念还是科技概念,现在Netflix 的市值都有些过火了。

在Q2财报发布前夕,瑞银将该公司股价评级从“买入”下调到“中性”,理由正是估值过高。

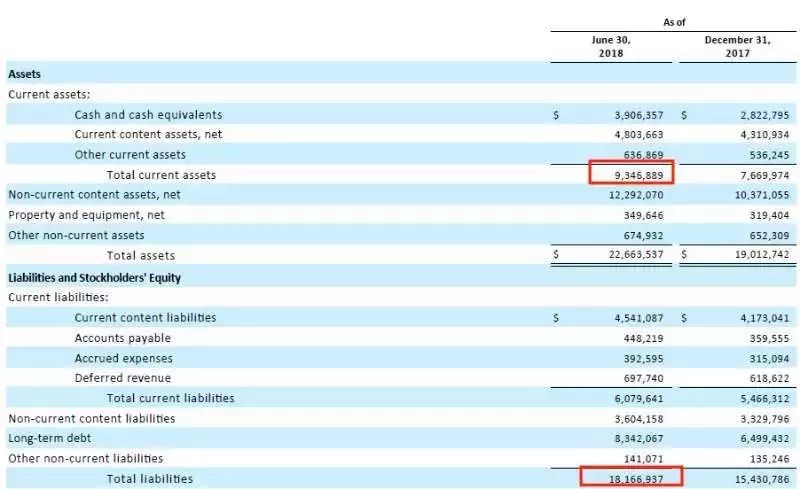

第二,高额负债,净利润与经营现金净额呈现倒挂。

CEO Reed Hastings认为,公司账上的现金越多,说明创新动力越不足。和亚马逊一样,Netflix选择放长线钓大鱼,把资金用在长远增长上。

但在收入无法满足内容成本的情况下,Netflix势必要从其他地方找钱。它们采取了举债的方式。这些通过举债制作的内容会被作为资产计入资产负债表,而不是以成本的形式计入利润表。

财报数据显示,Netflix正通过大量举债进行扩张,公司在2018第二季度完成了一单公开市场发债,募集资金19亿美金,导致上半年末长期负债高达83.42亿美金。

资产负债情况

第三,内容上投入过大,拿下好莱坞,失去华尔街。

而虽然其在上半年实现净利润6.74亿美金,但对应的经营活动现金流却为-7.55亿美金,公司的净利润与经营现金净额呈现倒挂现象。对比一季度,这种差额还在扩大,说明Netflix在内容投入上更加激进了。

利润及现金情况

Netflix在内容开支上的大手笔人尽皆知。《经济学人》(The Economist)在6月预测,今年Netflix将在原创节目方面投资120-130亿美元,远超它2017年10月公布的80亿美元。而高盛预测,2022年Netflix在内容方面的投资将高达225亿美元。

的确,内容的大投入在Netflix获取流媒体用户的初期起到了非常显著的作用,也成功地让用户从剧集粘性,变成了平台粘性——相信“Netflix出品,必属精品”。

然而这也是一个“累活儿”的开始。为了粘住老用户,不断吸收新用户,Netflix在内容上的投入继续加大。但过了用户原始积累期,每花一分钱所对应的用户增长正在放缓,边际效益递减。

二季度Netflix在美国新增用户仅67万,大幅低于此前分析师预期的119万,国际市场上Netflix也仅新增了447万,显著低于市场预期的497万。

Netflix部分自制内容

事实上,Netflix想要更好看的财报,正向的现金流量其实事件很容易的事情,只要削减内容预算就可以达到。但是Netflix很显然不是一个想要以财报数字取悦投资者的公司,比起钱,更想把受众的时间与数据掌握在手中,为以后更加优质和有粘性的内容做铺垫。

但华尔街分析师们似乎更看重盈利能力,梦想和未来规划不能成为其高杠杆经营的借口。Netflix的盈利模型最终需要达到的是,用户会员费收入覆盖掉内容投入支出、带宽等技术成本、常规成本等等并且实现盈余。光就目前的形势来看,Netflix还会继续在内容上高投入,真正的“大盈利”遥遥无期。

第四,内容上的开放性减弱。

《纸牌屋》创作人鲍尔·威利蒙因为抗拒Netflix高层的删改意见而被踢出第五季制作就是一个典型例子。

《纸牌屋》制片人达纳·布鲁奈蒂(Dana Brunetti)点明Netflix已经不再提供那些可以吸引剧作者们的艺术自由了。Dana说:“Netflix曾经在数字流媒体上有着先天优势,并且给艺术家们更多自由,但现在已变得跟其他传统有线电视网或制片厂没有区别了。”

FOX主席约翰·兰格拉夫(John Landgraf)曾警告Netflix会在娱乐行业内形成硅谷式的垄断局面。“Netflix很可能在千方百计地谋求一种硅谷式的近乎垄断的模式,这将冲击娱乐业,这种局面可见于谷歌之于搜索引擎行业或亚马逊之于在线购物行业。”而一旦50%以上的创作者被同一家公司收拢,创作自由就会逐渐消失。

有意思的是前段时间编剧汪海林“吐槽”也是针对互联网公司对于内容的干涉:“怀念煤老板,他们从不干预我们创作,房地产商也还好,他们也不干预你创作,但是他喜欢管理。最差的是互联网企业进来以后,他有很多他的想法,大数据啊、各种流量、大IP啊,越来越离谱。”

据深响(微信ID:deep-echo)了解,目前国内视频网站的自制项目一般会派驻制片人进组,对内容进行全程把控。这种做法无可厚非,主要目的是为了保证项目质量。

第五,并未自己设立数据中心,而是把基础架构建立在了第三方服务上。

Netflix把基础架构搭载亚马逊云服务AWS上,就好比让爱奇艺把整个网站搭建在腾讯云上。Netflix在各种场合都会说到做出决策的原因:他们需要强大的运算能力,自建的数据中心很可能跟不上用户增长的步伐。

但这种寄居模式很可能在未来遭到挑战,尤其是在亚马逊本身也通过Amazon Prime Video提供流媒体服务并加码原创内容之后。

管理范本

但不管怎样,即使处于危局当中,Netflix对于中国学徒们来说,仍然是一本教科书,这种范本榜样在管理与内容决策机制上尤为重要。

一年花掉80亿可不是一件简单的事情。Netflix必然拥有超于一般内容公司的管理机制,才能保证再如此短的时间里把钱花出去且花的值。

Netflix内部把他们的决策机制叫做“自由与责任”(Freedom and Responsibility)。

在大多数传统电视台、内容制作工作室里,做决定的人总是那一小撮公司里的高层管理者,有的还是CEO一言堂。但Netflix允许团队中更多的人去决定是否给一个新剧开绿灯或者是否花大价钱去买某个剧。据「深响」(微信id:deep-echo)了解,Netflix一些重大决定决策者的title甚至是比首席内容官低两级的“非主管级别的员工”。

而好莱坞大多数片厂的决策过程则较为冗长,一般需要先通过“绿灯会”,经过制片部门、发行部门的层层审查,然后再由高管决策是否启动项目。过去,这一流程被视为好莱坞工业化的精细运作,但现在却被认为是效率低下的祸首之一。

除了决策权下放,Netflix管理上的厉害之处还在于高层管理团队的稳定性。自从Netflix的网络流量媒体服务在6年前起飞,Netflix的第一梯队高管几乎就没有换过人。他们紧紧地团结在CEO Reed Hastings的周围,被称为“里德邦”(R-Staff)。

高管团队的稳定对于一家公司持续增长的作用毋庸置疑。今年夏天,一家第三方机构组织了一次媒体调研,参与者对于腾讯视频、爱奇艺高管团队的稳定都表示出好感,而对优酷土豆及背后阿里大文娱的领头人历史上的变动则感到不适,认为频繁的变动会让公司失去清晰的目标,决策也难以贯彻执行。而腾讯视频孙忠怀在去年的采访中聊到视频网站保持行业地位的三要素时,第一点说的就是“团队的专业性和稳定性,策略的持续性,确保传承和积累”。

这一点,Netflix可以说是极其优秀。首席内容官Sarandos在2000年就加入了Netflix,总顾问David Hyman则是2002年加入的,都在Netflix奉献了十余年。

据Netflix离职员工透露,“R-Staff”每个月至少会开一次会。他们每个人都领衔了一摊业务,各自业务的副总裁们向他们直接汇报。这些副总裁被称为“E-Staff”,E代表executive,执行。随着Netflix的发展,“E-Staff”的人数已经多达百人。

Netflix决策的“分布式”还体现在“R-Staff”与“E-Staff”每年会开十多次战略会。大家都要就主题发表自己的看法,哪怕问题与其所负责的业务毫无关系。据外媒The Information报道,在Netflix开会讨论其进军欧洲的策略问题时,每一个与会者都要先说自己是赞成先去荷兰还是先去北欧。

「深响」获取的Netflix内部高管架构图

Netflix对国内内容制作者来说的借鉴意义在于高效的决策机制,敢于放权给更低层级的员工。此前有消息称2018年,优酷版权预算300亿,腾讯视频250亿,爱奇艺100亿,尽管未得证实,但高投入是肯定的。他们与Netflix同样需要有一套高效决策机制,既防止贪腐,又能分化决策压力。

据了解,目前国内视频网站的决策机制大多有“群体决策”+“CEO决策”两种类型。

“群体决策”类似好莱坞的“绿灯会”,除了自身的业务部门之外,还有相关的业务部门的人介入进来,目的是遴选项目,对自有IP研发过程有把控。

而“CEO决策”则是由高管决策团队确定当年总体策略、题材、类型以及级别。执行团队在按照高管团队定下的类型进行具体节目的研发、提出创意,报到内容线、销售线两条线路做出评估,评估结果上报到CEO,由CEO决定项目的去留。

虽然这样的流程已经比电视台、传统媒体快很多,但决策压力还是堆积在CEO及高管身上。

Netflix CEO Reed Hastings

而在“增长”这个问题上,Netflix的高明之处在于,不断给用户灌输“凡是Netflix出品的内容都是好内容”的概念。让用户从对某部剧的认可转化成对Netflix整个平台的认可。另外,内容选择上,Netflix更为大胆,一旦某种类型验证成功了,它会更乐于尝试其他类型,而好莱坞和中国国内的内容生产者们则更倾向于复制已有的成功,推出更多同类型的内容。

至于Netflix的其他光辉事迹,海外用户增长、全球业务布局等,对于中国同行的借鉴意义其实并不太大。环境太不一样,生存土壤不一样、竞争环境不一样、用户习惯不一样、与传统内容片方的关系不一样、变现路径不一样、商业模式也有很大差别,“中国的Netflix”,更多的是象征意义,指向一个既掌控内容又粘住用户的终极目标。