中国投行们欲做“中国高盛”的口号喊了不止10年了,“谁是中国的高盛?”这一问题也是过一两年就会被拿出来探讨一番。

“精品投行”汉能总裁陈宏从不止一次在采访中提到“我的远期目标是将汉能打造成‘中国的高盛’。如果说我们现在是幼儿园阶段,黑石已经初中毕业,高盛就是高中生。尽管和他们差距甚远,但是,我们的战略步骤很清晰,不怕做不到。”

离高盛更近的传统券商投行,虽然嘴上不说,但也磨刀霍霍。腾讯新闻财经频道曾发起过一场关于“谁将是中国的高盛”的投票,北京的中信证券、上海的海通证券和深圳的国信证券都是热门人选。

查尔斯·埃利斯写作的的《高盛帝国》,一度是中信证券的员工的必读书目。“中国高盛”的呼声在2012年中信证券收购里昂证券的时刻达到巅峰。

而中国第一家投资银行中金,堪称国内券商中最像外资投行的一家,国际化程度高,从江湖地位上来讲,中金在国内也“高盛”级别的。

当然还有今日赴港上市的华兴资本,踩中新经济风口,一路从私募融资顾问拓展业务至财务顾问、股票承销、销售交易及经纪、私募股权投资、财富管理等等,被认为是潜力最大的投行新秀。

01 中国投行图景

在国内,人们对投行的理解比较狭窄,一般我们说的“投行”也就相当于证券公司里的投行业务,这就导致一些业务丰富的“投行”遭到误解,以为他们只是提供IPO发行通道的传统服务。

实际上,投行(Investment Bank)在国外被定义的范畴非常广,证券发行、承销、交易、企业重组并购、项目融资等非银行金融业务都可计算在内,是资本市场上非常重要的金融中介。而像德银、巴克莱这些,既是投资银行,又是商业银行。

中国的投行图景究竟是怎样的呢?大致有外资、合资、内资三类。

中国公司的每一次超大型IPO几乎都有全球顶级投行的身影。比如阿里巴巴IPO的承销商清一色全是国际大投行:Credit Suisse(瑞信), Deutsche Bank(德银), Goldman Sachs(高盛), JP Morgan Chase(JP 摩根), Morgan Stanley(摩根士丹利), Citigroup(花旗)。

而京东IPO,联席主承销商包括美林、瑞银、Allen & Company,巴克莱、杰富瑞斯和华兴资本,副承销商是Oppenheimer 与SunTrust Robinson Humphrey。除了华兴资本,其他的也都是外资投行。

合资券商是一种“神奇的存在”。1995年首家合资券商中金公司成立,其他还包括中银国际、高盛高华、瑞银证券、瑞信方正、中德证券、第一创业摩根大通、东方花旗、摩根士丹利华鑫,以及根据CEPA补充协议设立的合资券商汇丰前海、东亚前海、申港证券和华菁证券四家。

过去,合资券商由于外商缺少业务经营话语权,中外股东经营理念冲突、同业竞争、业务范围受限等问题,发展都不算太顺利。

内资券商位于鄙视链最底端,但不得不承认,国内大部分投行业务其实都是他们做的。

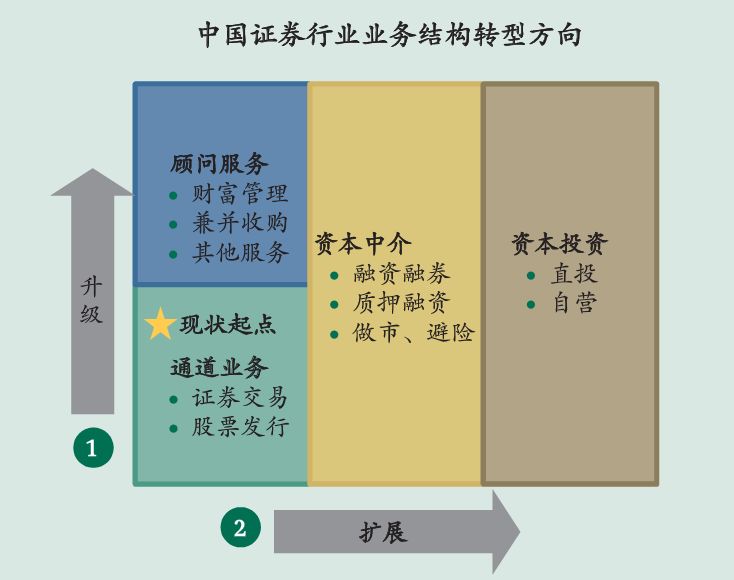

而从业务布局上来讲,投行做的事情远超过“帮助企业上市”。随着IPO审核通过率的降低,未来投行势必走向精细化,而除了传统投行业务,投行还会向“投资+投行”,“交易型投行”两种方向转变。

BCG波士顿咨询图解中国证券行业业务结构转型方向

02 中国没有高盛

但中国资本的繁盛却并不意味着中国投行的繁盛。

英国《金融时报》曾刊载了一篇名为《谁将成为“中国的高盛”?》(Inside Business: Hard to pick a winner from China’s brokers)的报道:

再打造一家像高盛那样的公司有多难?在压力日增的中国,有一百多家机构正致力于实现这个目标,而且所用时间也要创下纪录。(How hard would it be to create another Goldman Sachs? In turbocharged China there’s more than 100 outfits trying to accomplish this feat – and in record time too.)

一方面,监管、审批制度让中国投行在最为重要的本土市场,一直没有足够多的机会在金融技术与金融产品上得到高度市场化的历练。人们印象中“高大上”的投行精英更多地把时间花在了北京西直门的那家“荣大快印”里。

另一方面,牌照红利使得投行业务过多停留在“通道型”业务上,并未完善其他金融服务。不光是中国,全球的券商都在降价,经纪业务的竞争非常白热化。客户在投资、资产管理等方面的痛点并未得到充分解决。

2017年中国最大的证券公司中信证券总资产6,256亿元,相当于高盛的 10.44%;净资产相当于高盛的27.88%;营业收入 相当于高盛的20.66%。

高华证券首席执行官章星曾归纳过差距的缘由:

国内券商的收入大部分都是佣金收入,只是提供通道,就好象高速公路,证监会发一个牌照就能让一个券商成为收费站,企业是车,过一个车收一份钱。这个活儿太容易了,所以大家不思进取。

而中国投行的收入种类不够丰富。高盛也有经纪类收入,包括资产管理、投行、证券交易的经纪收入,但这些收入加起来不到总收入的30%。高盛的大部分收入是通过承担风险跟客户做交易,标准化的产品做场内交易,非标准化产品场外做交易。这是差别最大的地方。

尽管中资投行正全力发展,但与国际化大投行的距离仍然摆在那里。他们的每项业务都正面临残酷的竞争,而且竞争者都是精明人。

事实上,瑞信创立于1856年,JP摩根成立于1860年,高盛成立于1869年,摩根斯坦利成立于1935年,华尔街的尖鼻子们花费了一百多年时间才从19世纪的纽约商业票据业务发展到今天的水平,想要快速跟上谈何容易。

2017年中国证券公司与国际投行规模对比

(单位:亿元人民币)

与此同时,本国经济的崛起恐怕才是国际大投行崛起的根本原因,国际投行通常是在服务本国企业和居民国际化需求的过程中,逐步实现全球化经营。因此,本国资本输出的大幅增长是国际投行崛起的重要契机。

中国投行的真正机会归根结底还是落在了中国企业成长速度上。

03 华兴资本会不一样吗?

“中华民族的伟大复兴,新经济的快速崛起,这两大时代潮流给了我们历史的舞台、翱翔的天空。我们最应该感谢的是这个时代,给了我们追梦的机会。让我们每个人都更加优秀,让这个世界更加美好。”包凡在今日上市仪式上如是发表感言。

成立于2005年的华兴资本并未把自己比作未来的“高盛”,华兴是华兴。眼下,它搭上了中国新经济成长的快车,搭好了一个独特的业务模型,发展路径完全不同于中国其他投行。

过去我们常把华兴资本归类为“FA”,毕竟这是华兴起家的根源,也是华兴资本的第一阶段。

但FA的问题是,非标性极强,非常依靠人,有其他机构曾试图通过机器算法对项目进行分层,把项目BP(商业计划书)和团队信息输入,根据投资的行为数据,然后由机器按照一个模板给项目打分。但后来发现 “还是有些难的”,从而放弃了纯靠机器自动对接项目和投资人的激进做法。

“人”在这个行业里的意义比想象中要大得多。比如,汉能的陈宏是新浪最早的个人投资者之一,也是美国上市公司第一位华人CEO,而易凯的王冉因为与网易当时的CFO何海文有共同的朋友,在2001年网易遭纳斯达克停牌的时候,成为了丁磊的个人财务顾问。

更不用说华兴资本的包凡。1996年诺华制药并购,2000年中国联通、亚信科技海外上市,包凡都全程参与。创立华兴之后,包凡在行业里的形象是可信赖的,眼光长远且在各种资源间游刃有余的。

“我们虽然是在做项目、做交易,但我们一向认为我们也在做人,我们积累的是朋友,是人脉。朋友、人脉成就了华兴的今天。我们进行一桩交易,会看这个人值不值得华兴跟他交朋友。我们跟这个人之间,是不是不说一辈子,至少10年、20年能一起做买卖。我们不希望只是做一锤子买卖,而是希望我们在一起还能干点什么其他的事儿。”

如果真要归纳华兴资本在FA业务的成功秘诀,“人”是一个核心关键词。这种对于新经济企业家的发现眼光,以及伴随式成长让华兴收获了极多的信任。

比如郭去疾还在谷歌中国当首席战略官时,包凡就常去“勾搭”他下海创业,2013年郭去疾的跨境电商第一股兰亭集势在纽交所上市,便成为华兴操刀的IPO第一股。

比如当年周鸿祎无人喝彩,包凡却认定他必成大器,助其完成B轮2500万美元,从此成了好兄弟。

再比如包凡花了4年仔细观察后,最终认定刘强东能力强、讲义气。与京东的合作,堪称华兴融资与IPO的经典。

据《彭博商业周刊》报道,包凡在2005年的时候结识了光线传媒总裁王长田。2007年,华友世纪与光线传媒高调宣布联姻,华兴同为双方的财务顾问,在这场几度濒临崩溃的谈判中,包凡一次次力挽狂澜,把双方多次拉回了谈判桌,同时还设计出了被王长田誉为“天才的想法”的全新对赌标准。

尽管最终这场联姻以失败告终,但包凡在王长田心中种下了信任的种子。后来光线传媒上市,王长田拉着包凡入股,让他一口气大赚了30多倍,而现在光线还是华兴旗下华菁证券的二股东。

“人”在这个行业的意义比想象中更大,这也是为什么华兴资本在招股书中37次提及“人才”的原因。

一个老故事是,当年阿里巴巴IPO之前,在JP Morgan做行研的孟加拉人Imran Khan曾为了写雅虎分析报告来中国调研阿里巴巴。Khan快速地赢得了蔡崇信的赏识。几年后,阿里巴巴上市,Khan 被瑞信挖走,担任瑞信投行部主管互联网行业的全球一把手,瑞信也因此成为了阿里IPO的牵头行。

但FA始终不是一个“大生意”,它只能是华兴“漏斗”的入口。

华兴资本“漏斗模式”

2012年、2013年,是华兴第二阶段的起点。华兴资本先后拿到香港、美国的券商牌照,从精品投行升级为综合型投行,国际化发展速度很快。

当时,赴港赴美上市的机构频频遭受国际投行的“冷眼”。 2014年5月,华兴担当京东20.5亿美元IPO的联席主承销商,创出当时中概股最大规模融资纪录。正如上文所言,中概股赴美赴港上市通常都是清一色的国际投行进行承销,通常情况下,国际投行的费用会比较贵,也会出现给不能理解中国公司的理念,给公司估值压价的情况。

最有代表性的案例就是当当网当年在纽交所上市,李国庆却受了一通气。拿着1200万美金承销费的承销商摩根士丹利将发行价强制打折,使得当当的募资额度大减。后来才有了李国庆在微博上公开吐槽,引发与“大摩女”的对骂。

另外一个尴尬是,美国投行大多会去强关联中国公司,总是让中国公司去对标一个已经上市的美国公司,比如,当当就是“中国的亚马逊”,爱奇艺就是“中国的Netflix”,财报、公式一对比,估值就出来了。

这样的痛点正是华兴资本的机遇所在——帮助中国企业在国际资本市场上获得公平合理的对待。

不过,华兴的这项业务也在遭遇本土大型券商的竞争。

本土投行龙头中信证券此前希望通过收购外国投行的方式补足国际业务,但迫于监管红线未能达到理想预期。

中金公司则采取在境外设立子公司的方法,2007年8月, 中金的美国子公司成立,之后2009年和2010年,又相继成立了新加坡和伦敦公司。境外上市业务贡 献了中金公司投行收入的重要部分。2000年4月的中国石油,新浪网,6月的中国联通,10月的中国石化等等,都能看到中金的身影。此后,中金公司几乎从未缺席中国大型企业海外发行,牵头了电信、能源、银行、保险、医药、基建、汽车等行业龙头的海外IPO项目。

与中信、中金对国内资本市场惯性优势不同,华兴资本的机会在于其长于对以互联网公司为代表的新经济领域已上市或拟上市企业资源的占据。

如果只看新经济领域,基于2013至2017年的5年累计承销中国新经济公司香港和美国IPO的数量 ,华兴资本在所有中资投行中排名是第一,在所有中外投行中排名是第三。

在精品投行业务与“大投行”业务取得成绩的同时,华兴,很快进入到了第三阶段:投资+投行。

做投资的逻辑很简单,因为不管是FA,还是A股、港股、美股投行业务,归根结底都是通道业务,中介机构从中收取手续费,每一单业务独立性较高,持续性不强。这时候,投资就成了另一个新亮点。投资更加发现企业价值,投行业务帮助企业实现资本化,对单一客户既是股东,又是中介,粘性高,业务持续性强。

在2017年末,包括华兴新经济基金、华兴医疗产业基金和筹备中的华兴夹层基金在内的华兴资本基金平台首次亮相,据当时的数据,华兴新经济基金管理规模已经超过200亿人民币,2017年投资项目超过20个。投资已经成为华兴下一步最重要的战略之一。

根据华兴资本招股书,截至2018年3月31日,按华兴资本全部私募股权基金的公允价值计算,其十大被投资公司为滴滴出行、分众传媒、汇通达、乐信、链家、牛股王、奇虎360、找钢网、一个在线本地生活服务平台以及一个医药设备研发及制造平台。

于是在“投行+投资+财富管理”的布局之下,一个飞轮模型就成立了:投资银行业务为投资管理业务发现投资机会,反过来被投公司也可成为投行的客户;投资管理业务为财富管理提供差异化产品,财富管理则为投资业务进行资本介绍;投行的客户在获得财富之后,自然而然地有了财富管理的需求,而优质的财富管理服务也会进一步紧密与投行客户的关系。

这与高盛的业务布局类似:投资银行,机构客户服务,投资与借贷,财富管理。

不过,华兴资本在A股的布局时机稍晚,2016年,华菁证券才开始在中国开展业务,而新经济企业又是不太容易登陆A股市场的。因此华菁证券在国内券商排名中尚未领先。

“我们一直认为优秀的新经济企业回归中国母市场是一个未来不可逆转的趋势,而且我们一直在积极地推动这个事情,包括我们在国内申请设立华菁证券,也是奔着这个方向。”包凡在上市后的采访中表示,十年之后,华兴的三大块业务会呈现出鼎立的态势。

我们无法预言未来,斗转星移,也无法将过去高盛的路径重现在华兴身上。但一种强烈的感觉是,华兴下注的新经济领域会是一个可期的富矿。

中国初创企业平均只需要四年时间即可达到10亿美元估值。而根据灼识投资咨询的报告,截至2017年年底,中国独角兽企业数量已经占了全球总数的40%。中国产出独角兽企业的速度势必会成为中国投行乘势而起的助力,

不断迭代的创新商业形态和充分的资本与市场竞争,正在重塑中国新商业的格局,当然也在重塑服务于新商业的投行新格局。