2021年3月25日,港股移动支付龙头——移卡集团公布2020年业绩公告,公告显示公司营业收入、净利润等各项业绩指标均实现增长,实现经营性盈利,一站式支付服务和科技赋能商业服务两大核心业务稳定增长,其中一站式支付服务在疫情影响下稳中有升,科技赋能商业服务在收购业务之后有大幅增长。

总体情况涨势良好

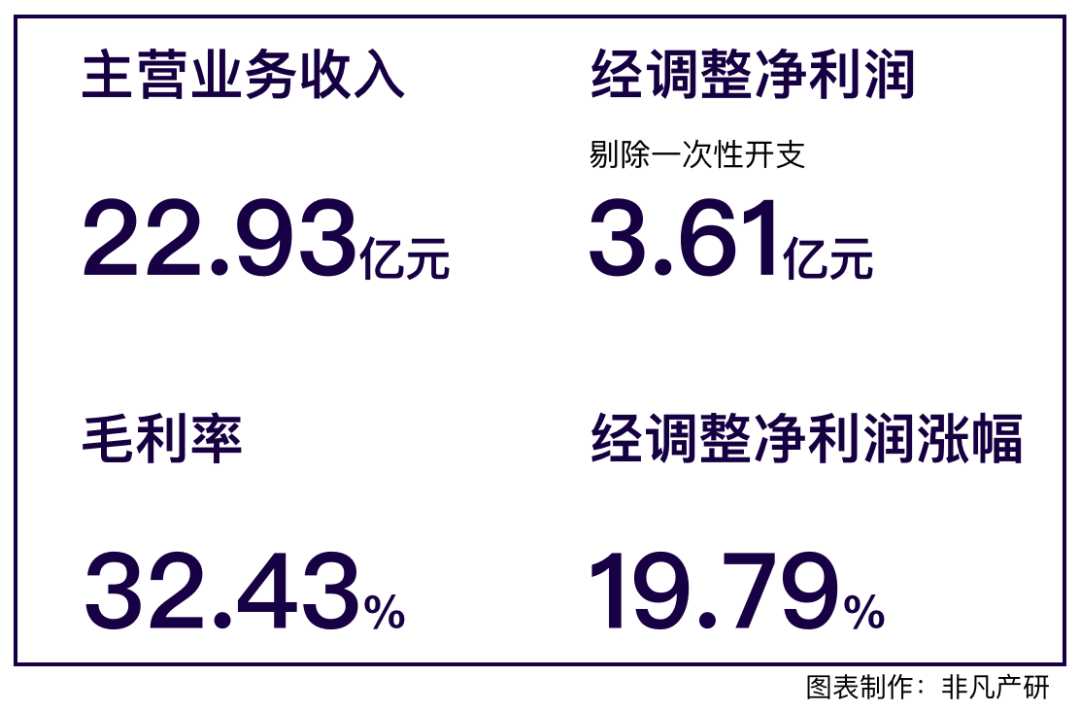

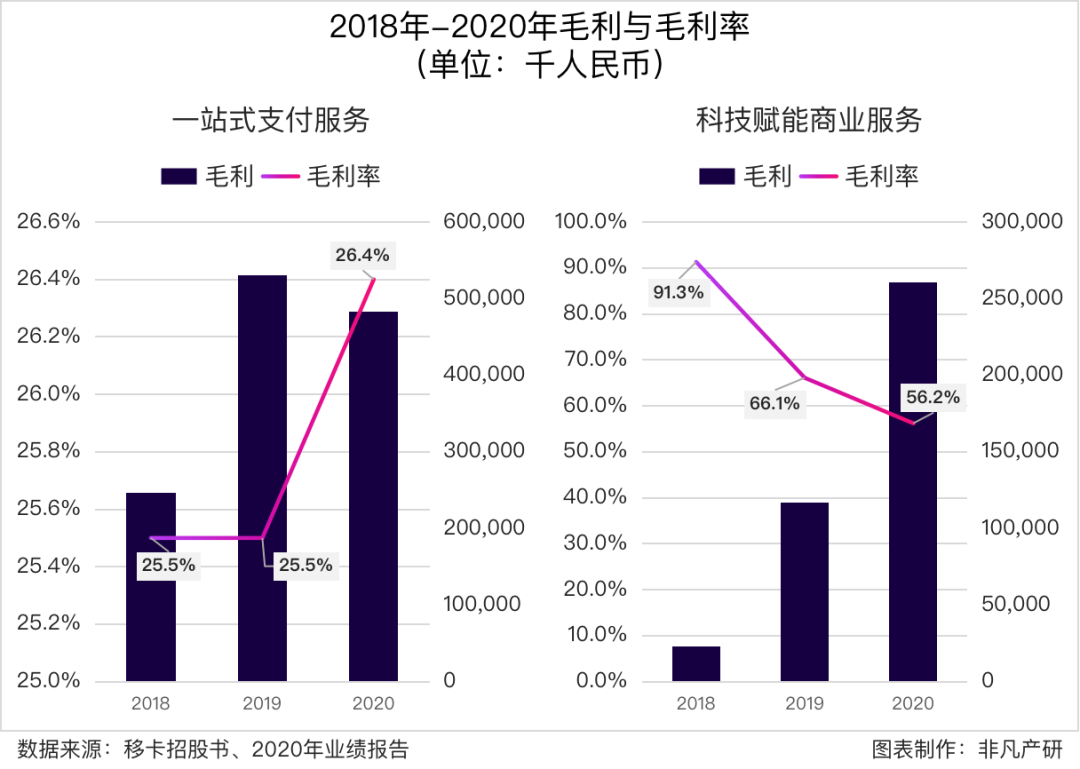

2021年3月25日,移卡集团发布了2020年业绩公告,业绩公告显示,2020年移卡总营收22.93亿元,同比增长1.5%,2018年-2020年的复合增长率达52%;毛利润达7.44亿元,同比增长14.9%,2018年-2020年的复合增长率达66%;经调整净利润3.61亿元,同比增长19.8%。2020年公司总营收和经调整净利润增速放缓,但仍显示移卡强劲的增长动力。

业绩公告显示,截至2020年12月31日,公司现金及现金等价物达到254.2亿元,现金储备充裕,财务结构健康。在调整净利润方面根据其公告信息显示,移卡本年经调整净利润由去年的3.0亿元涨到3.6亿元,增幅为19.8%。

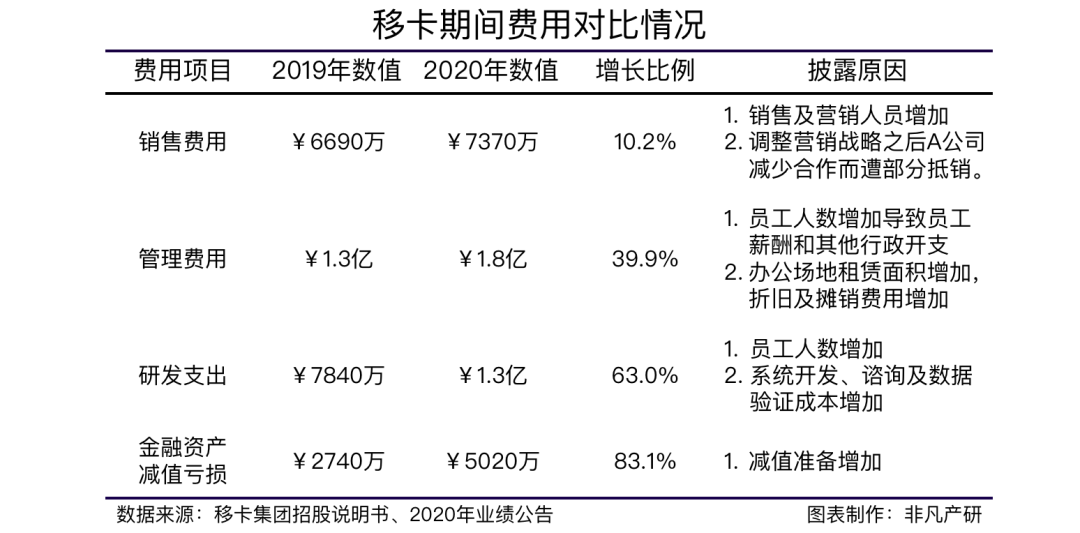

其中,由于公司战略的转变和公司规模的不断扩大,2020年销售费用、管理费用、研发费用分别增加10.2%、39.9%、63.0%,金融资产减值亏损增加83.1%。诸多期间费用的大幅增长,平均涨幅近49.1%,但是由于移卡发售及行使超额配股权及新股份的认购所得款项净额的存款利息在本年大增170.6%,因此从其他收入上大致覆盖了期间费用的大幅增长,使得移卡在营业收入微增的前提下获得了较为稳定增加的净利润。

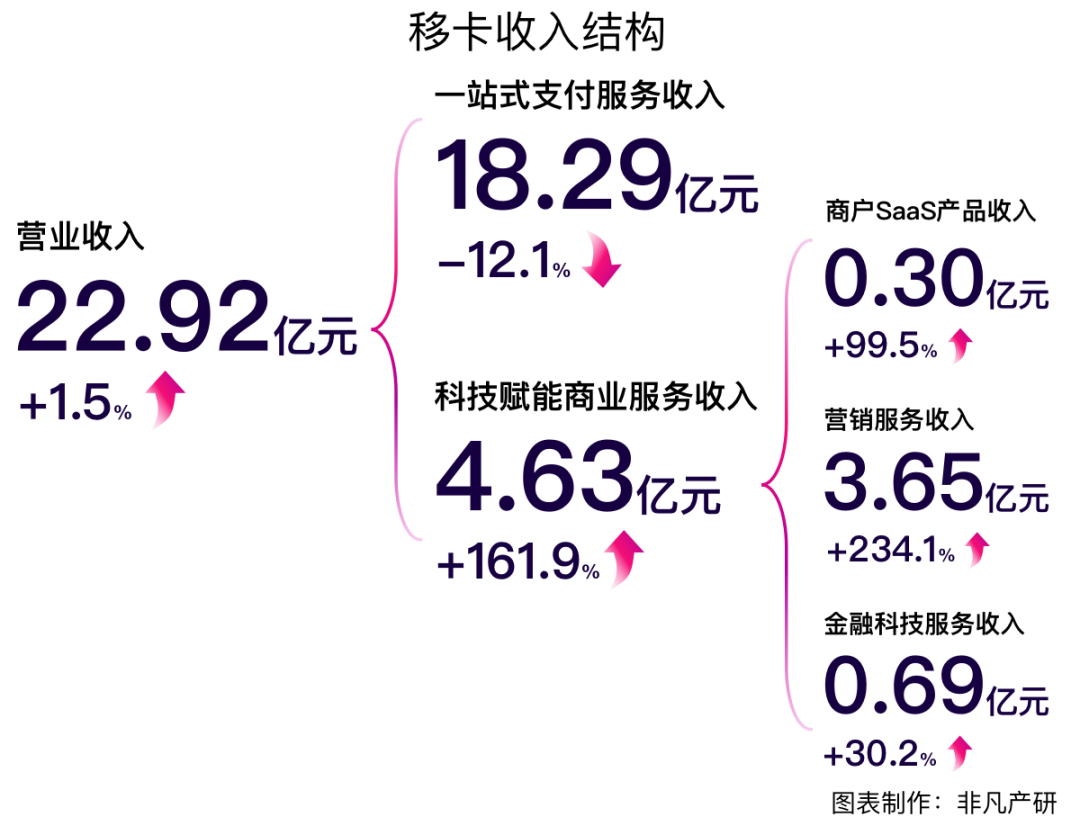

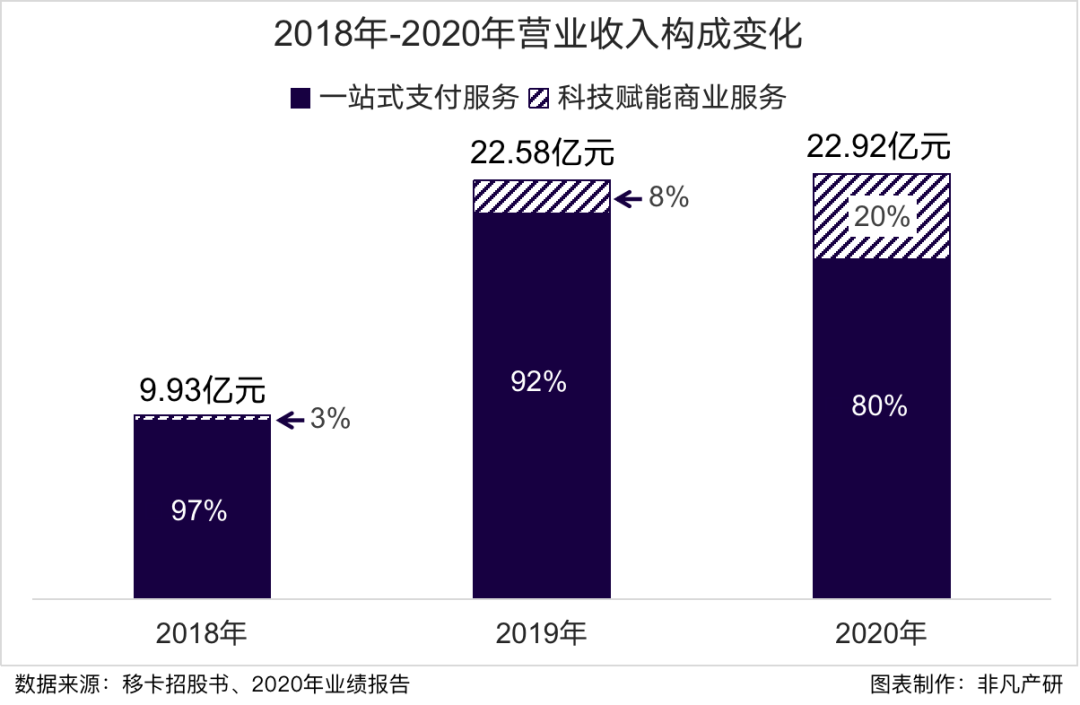

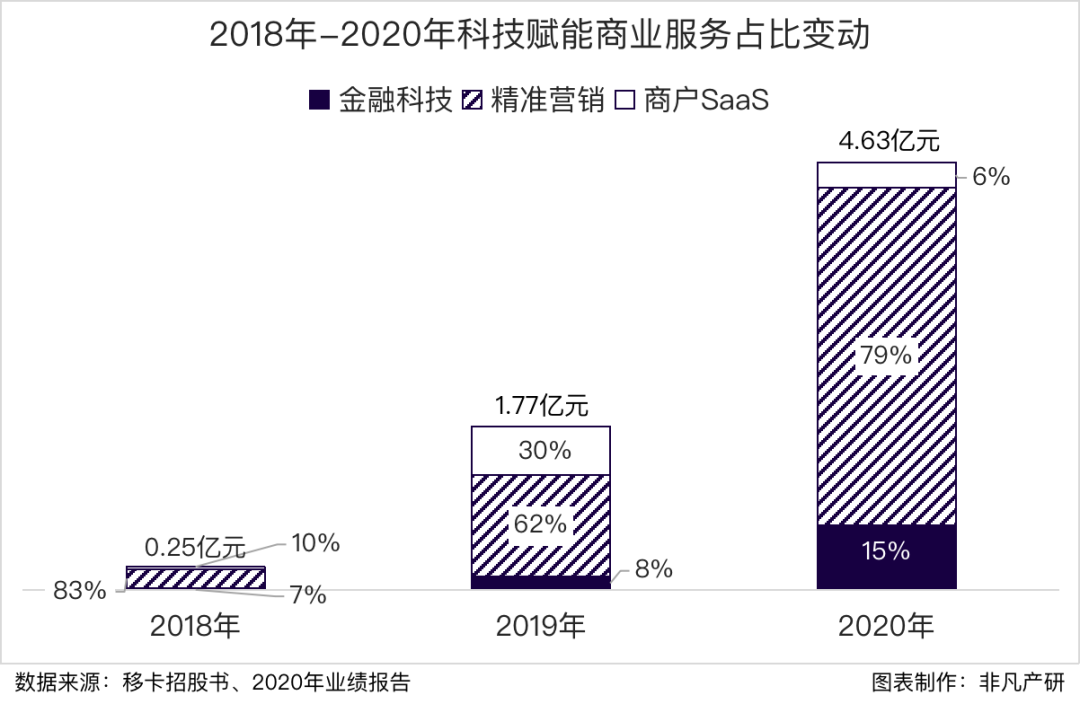

其中,一站式支付服务创收18.29亿元,同比下降12.1%。2018年到2020年一站式支付服务板块复合增长率达37%。科技赋能商业服务收入4.63亿元,同比增长161.9%。商户SaaS产品、精准营销服务创收金融科技服务分别实现收入0.30亿元、3.65亿元、0.69亿元。商户SaaS产品矩阵目前处于推广拓客期,客单价较低,未来贡献收入比重预计逐步提升。财务结构上看,科技赋能商业服务的收入比重持续提升,该业务板块毛利贡献从4%提升到18%。

• 支付服务持续布局,稳健发展未来可期 •

移卡的一站式支付服务作为移卡生态中重要的流量入口,也是占比最大的主营业务,在疫情当前保持了稳健的发展趋势。财报显示,2020年移卡一站式支付服务全年收入达到18.29亿元,毛利率提高了0.9个百分点,至26.4%。GPV稳定在14596亿元。其中,一站式支付服务的活跃支付服务商户数同比增长4.5%至551.6万,通过支付服务获取服务的消费者数目同比大增75.5%,至6.45亿。

其中,基于应用程序的支付服务的交易笔数于疫情后实现了快速恢复,并于第二季度开始实现每月环比增长。同时,基于应用程序的总交易笔数在2020年度下半年环比增长119.1%,GPV也环比增长28.5%。尤其值得一提的是,报告期间二维码日均交易笔数峰值超过3000万笔。阶段性地受到疫情影响的同时,移卡活跃支付服务商户数及其触达的消费者数量稳定增长,为移卡的支付服务和科技赋能服务带来了新的流量和用户,帮助移卡在下半年稳定其用户总数量和增长其支付服务交易量,或将成为移卡新的发力点。

• 科技赋能战略转型,增长迅速难挑大梁 •

2020年,科技赋能商业服务客户数同比增长128%至98万,科技赋能商业服务于期内产生的收入同比大幅增长162%,至4.63亿元,占移卡总收入的比例由去年的7.84%提高至20.21%,体现出移卡战略转型科技赋能商业服务业务的迅猛发展前景。

• 重视主营业务研发,打造数字商业生态 •

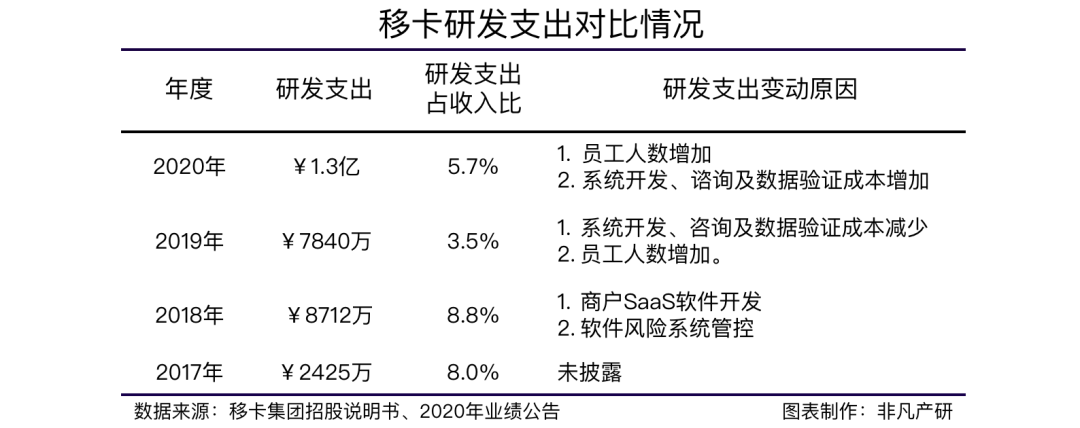

作为一家高新技术企业,各主营业务的快速稳定增长很明显离不开对研发领域的重视以及持续投入。近三年来,移卡已投入高达2.9亿元的研发费用,2020年研发开支更是高达1.3亿元,同比增加超60%。

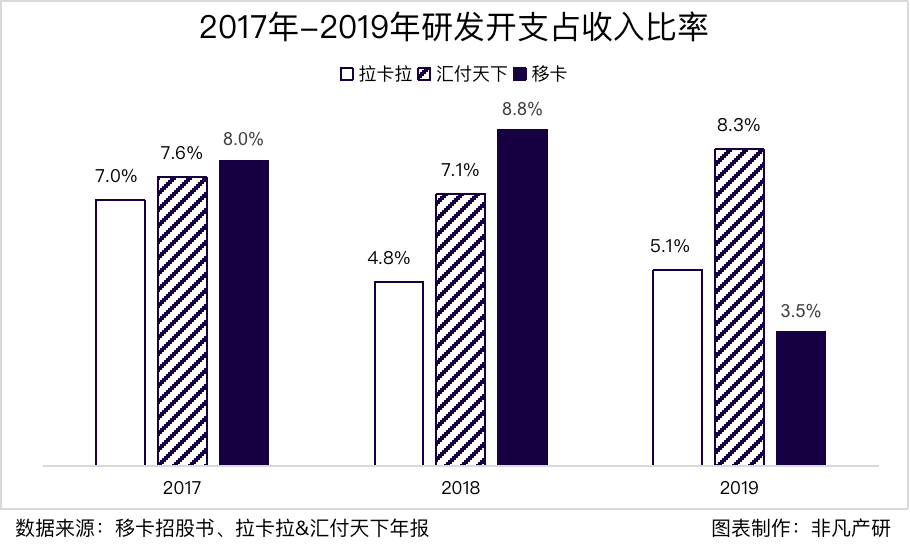

财报显示,移卡最近三年 (2018年-2020年) 研发投入占营收的比例平均5%以上,其研发投入主要是在一站式支付服务的稳定与安全布防和科技赋能商业服务的咨询与开发上。与同为支付平台的拉卡拉 (6.96%、4.81%、5.13%) 和汇付天下 (7.57%、7.13%、8.29%) 2017年-2019年的科研费用占收入比例相比,移卡的年平均研发投入占比较低。

同时,考虑到移卡的科创企业属性,可以对照科创板上市条件中要求的研发支出超过收入5%的条款,移卡的研发支出费用占比在科创企业中算是刚刚达标,研发支出费用也算合理。公司近年更多将研发费用投资于主营业务,同时在信息科技系统、大型分布式应用技术、AI等方面均有大量投入。移卡表示,未来也将持续升级产品功能,增强自主科研实力,加深商户粘性,在一站式支付服务和科技赋能商业服务上加大研发支出,为公司打造商业数字化生态系统提供强有力的技术支持。

布局深入,前景可待

移卡在2019年-2020年主要投资了创信众、乐刷商圈、拓展宝,主要是集中在一站式支付服务和营销服务方向,其中拓展宝作为移动支付产品相关的市场推广服务提供商,使得移卡在一站式支付服务中获得更多的优势和更大的市场。而创信众和乐刷商圈的收购,为移卡继续在科技赋能商业服务市场的布局提供了便利有力的工具,移卡也由此实现良好的科技赋能商业服务效果、推动自身主营业务的持续性发展,开拓新市场。

在如此激烈的市场中,移卡取得较为稳定的增长和不错的经营成绩,而且以移动支付打开流量之门后,又利用现金流背后的信息流,创造出科技赋能商业服务的健康有序发展,这样进一步发展壮大的移卡,2021年让人更加期待