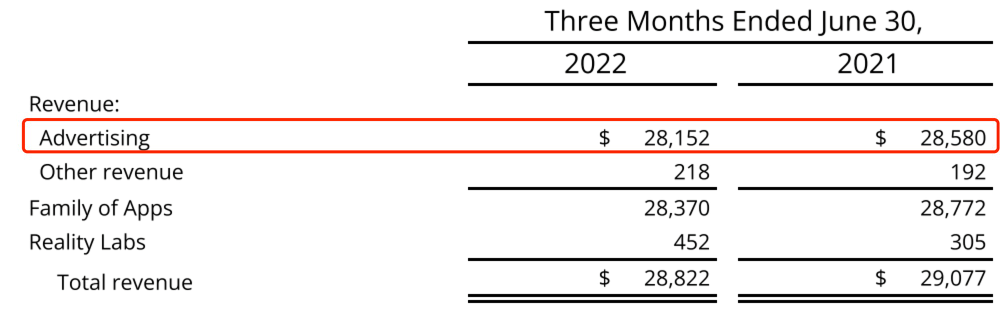

而放大视野至全球,海外巨头们也无法独善其身。今年二季度,Meta出现了自2004年成立以来首次季度营收同比下降的情况;谷歌营收增速大幅下降,多项数据指标几乎全部低于市场预期;微软的每股收益也是自2016年以来首次低于市场预期。

如此境况下,关于互联网行业的一系列争论甚嚣尘上:比如商业模式多年来没有变化,包括元宇宙等不少新业务探索无实质进展却已是巨亏……

震荡仍在,移动广告生态“大洗牌”

当然行业并非一成不变,移动广告行业近年来正经历着不小的震荡和诸多挑战。

首先,是不确定性余波仍在。这降低了企业在营销方面的投入意愿,导致预算收窄;同时也会削弱消费者的消费意愿,导致转化变难。行业牵一发而动全身,互联网广告行业内各方的日子都不太好过。

今年上半年,手游行业里的三七互娱、IGG等多家公司都在缩减销售费用,并且不少公司都强调要依据产品特性进行买量策略的调整。而据AppsFlyer数据显示,今年上半年非游戏APP对“自有媒体”的采用率也逐渐走高,这意味着相比高昂费用拉新获客,大家更愿意通过私域运营去唤醒老用户。

另外,不得不提的是苹果隐私新政。IDFA(广告标识符)默认关闭,广告平台精准定位能力、归因准确性都随之受到影响,精准化投放的难度被抬高。但广告主又在预算紧缩的背景下日益追求着营销策略科学性、精细化、精准性的升级,这就出现了痛点。

互联网巨头之间的矛盾以及竞争正因此加剧,整个移动广告生态也在被重塑。过去一年中Meta多次抨击苹果隐私新政为行业带来负面影响,甚至在报纸上刊登了一系列广告,指责其通过消除个性化,剥夺了应用开发商多达一半的广告收入。今年,Meta还将矛头对准了谷歌,认为其搜索和浏览器不受苹果隐私新政的影响,这使其获得了不公平优势。

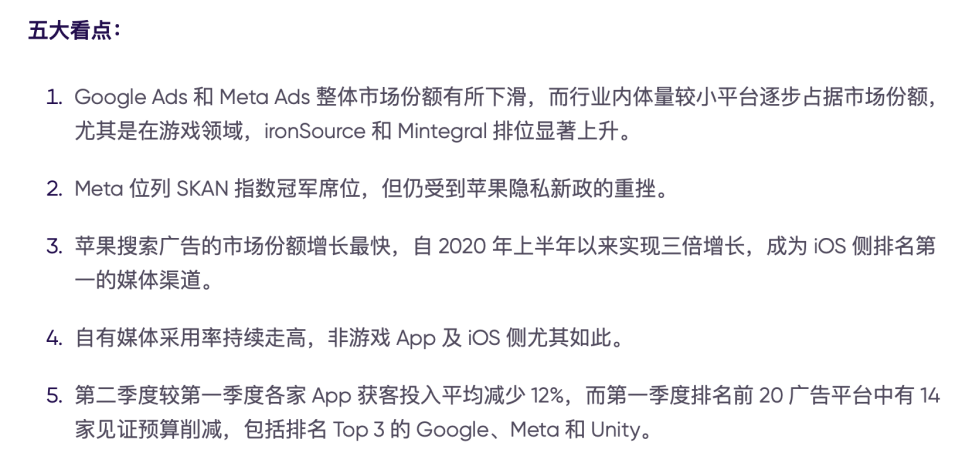

近期AppsFlyer发布的第十五版《广告平台综合表现报告》也给出了几大巨头座次重排的直观呈现。

对比之下,Apple Search Ads的境况确实要好得多。由于其独立于SKAN运作,无论用户授权状态如何均能对其进行确定性归因,所以其市场份额实现了大幅提升。自2020年上半年以来,Apple Search Ads的市场份额已增加两倍,它也夺走了Meta 在 iOS 榜单上的冠军宝座。

危中有机,谁迎增长红利

硬币总有两面。存量竞争的难题、不确定性的加剧,使得“全球多区域发展”成为了企业摊薄对单一市场的依赖、提升抗风险能力的一大思路。所以在当下,出海正从原来的“可选项”,变为如今的“必选项”。

依托于国内互联网生态之下商业模式的成熟,如今从泛娱乐、新消费,到电商、信息技术等多个行业领域都在加快“走出去”的步伐。比如近两年来出海的主流厂商明显增多,特别是在游戏领域,出海已成为“产业性机会”。据游戏工委数据,预计在2026年中国移动游戏出海市场规模可达到2283.8亿元。

而营销生态风云变幻,面对这一局势的出海企业,势必都要改变其获取数据的方式和营销策略。此时谁能帮助出海玩家们更快适应变革?

不同于国内几大互联网巨头掌控移动广告媒体的格局,放眼海外市场,虽然Google和Meta也是头部的大媒体,但行业整体上更具碎片化,规模庞大的中长尾流量被掌握在第三方广告平台的手中。因此在出海浪潮中,第三方广告平台作为“卖水者”便成功获得了机会,迎来了增长红利。

在这众多的第三方广告平台中,汇量科技旗下的程序化互动式广告平台Mintegral有着独特的站位。

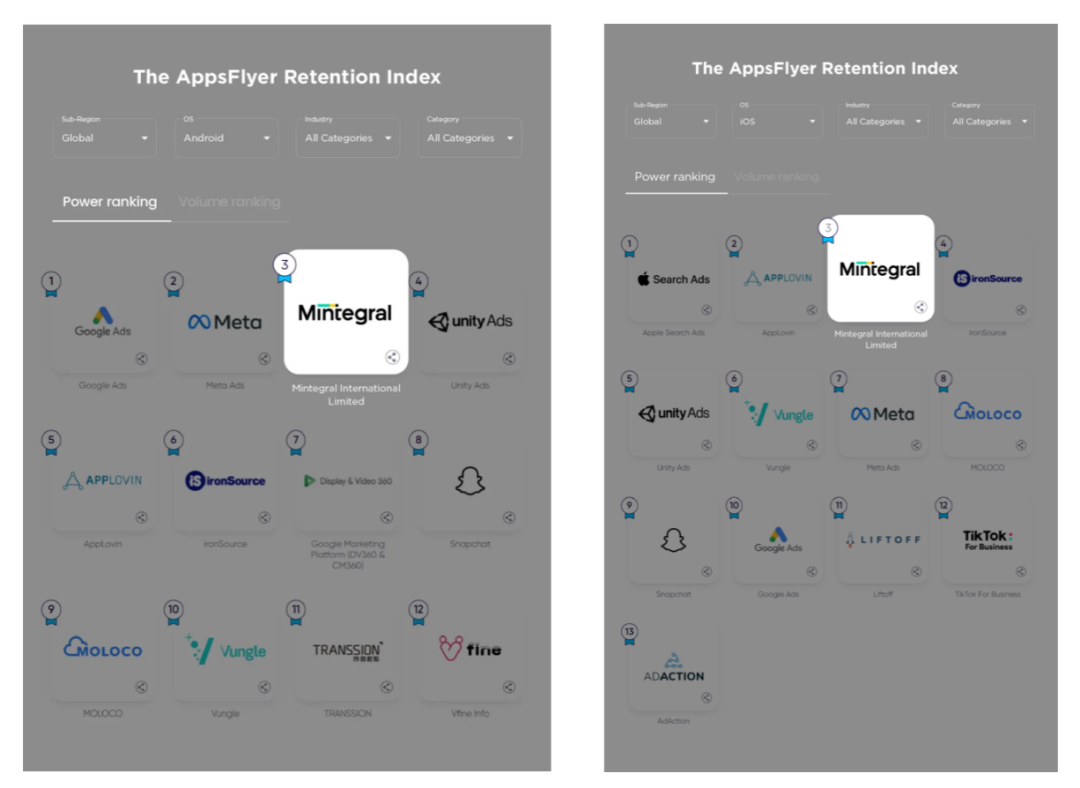

从此次的AppsFlyer榜单来看,Mintegral位列iOS、安卓双端留存实力榜应用总榜第三、游戏总榜第三,排名仅次于Google Ads 与Meta Ads。它也是国内唯一进入该榜单TOP5的广告平台。

另外,Mintegral也拿到了SKAN指数 IAA(应用内广告)游戏总榜第五、超休闲游戏(hyper-casual)第六,这是其首次登入该榜。在列11个区域市场的游戏榜单,Mintegral 也均榜上有名。

事实上,此前Mintegral也多次在几大榜单的前列,此次排名的再一次提升,是其逐渐稳固自身优势壁垒。登入SKAN指数榜,也得益于Mintegral较早就接入了SKAdNetwork解决方案,从而赢得了更长的时间窗口来适应行业变化并做好准备。

Mintegral的稳步成长从营收表现可见一斑。2021年,Mintegral收入同比大幅增长88%至5.75亿美元;根据近日公布的数据,Mintegral在2022年第三季度的收入达1.99亿美元,同比增长24.55%。与2022年二季度相比,其广告主留存率为89.72%,增长37.16%;流量发布者留存率为95.18%,增长15.79%,流量APP数量增长23.63%。

穿越周期,纵横发展

汇量科技当下能够带着Mintegral站在第一梯队里,其实也是因为其“穿越周期”而来,把握了先机,持续推进核心业务,并积累起了足够多的优势。

汇量科技联合创始人兼 CEO 曹晓欢表示,汇量科技正是因超休闲游戏带来的窗口期而实现了崛起。并且也是因为庞大的用户基数和算法积累,汇量科技才顺利迈入了其他垂类。同时,出海的巨大需求也带来了广告预算,使其流量聚合的优势得以发挥。

把握行业趋势只是基础,后续更多还是要做持续投入。不少第三方平台主要是在销售、运营下功夫,但汇量科技将更多精力放在了算法上。从2021年全年财报来看,汇量科技的费用化研发开支达到了0.69亿美元,同比增长115.8%;单2022年上半年,其费用化研发开支再次同比大幅增长201.8%至0.53亿美元。对于算法的投入,提升了产品性能并在竞争中打出了差异优势,从而也成为了驱动其长期增长的核心动力。

从最初抓住红利到后续的投入,汇量科技是在纵向持续发力。其实从横向来看,保持全球化扩张战略、拓展能力边界和业务布局也是其穿越周期的一大关键。

全球化扩张战略,此次Mintegral能够登上AppsFlyer列出的11个区域市场游戏榜单也已经体现。

在全球不确定性大环境下,广告主预算投放会更充分考虑平台在细分地区表现与垂类渠道,而Mintegral从此前的优势领域,走到了现阶段的多领域、多市场领先,也相当于是抓住了当前这个外部环境变化带来的机遇。财报中,汇量科技也表示会立足于出海业务,加强亚太地区品牌形象,同时在EMEA(欧洲、中东、非洲)和美洲地区实施本地化战略,积极拓展市场份额。

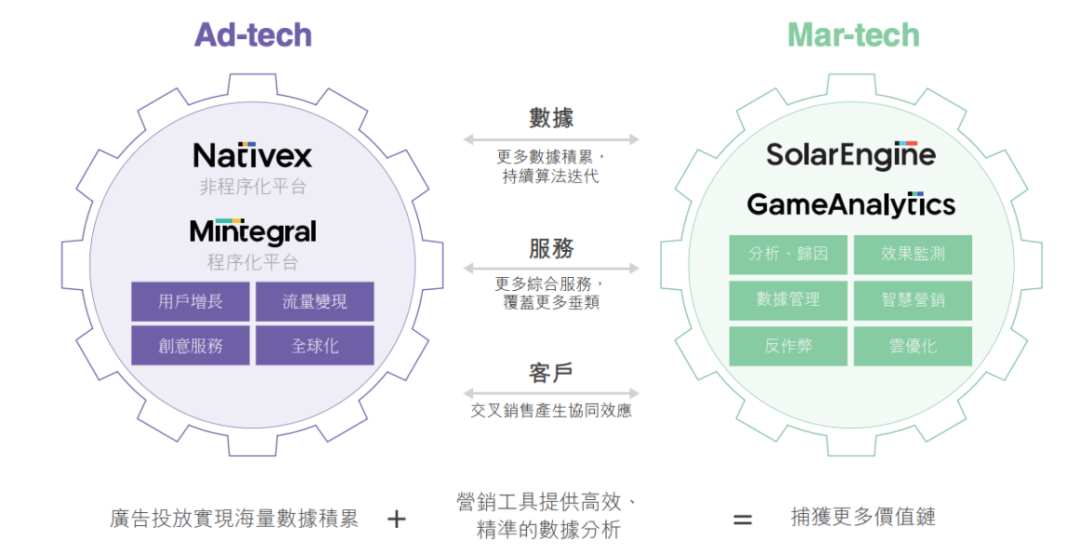

拓展能力边界,主要在于Adtech+Martech双轮驱动的布局。

穿越周期,既需“压舱石”打下基础,也需在此基础上看准时机、积极拓展布局,从而打开增长空间。汇量科技给出了一个不确定性中找寻确定、逆势增长、持续积累穿越周期能力的参考思路。