搜索

公众号

公众号

小程序

登录

谷歌开户

五金出海

FB广告

免费建站

亚马逊开店

跨境社群

大数AI助手

首页

大数快讯

出海快讯

出海早报

大数活动

TK全域生态下的跨境破壁增长

亚马逊爆单增量交流会

跨境市场人Livehouse

全球化创新企业论坛

2025长江流域跨博会

亚马逊欧洲站B2C闭门沙龙

查看全部

服务

货源

招聘

专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

DeepSeek

登录

首页

>

财报分析丨汇量科技营收超48亿元,程序化广告平台收入大涨88%

0

0

在微信中打开

财报分析丨汇量科技营收超48亿元,程序化广告平台收入大涨88%

非凡产研

2022-04-30

645

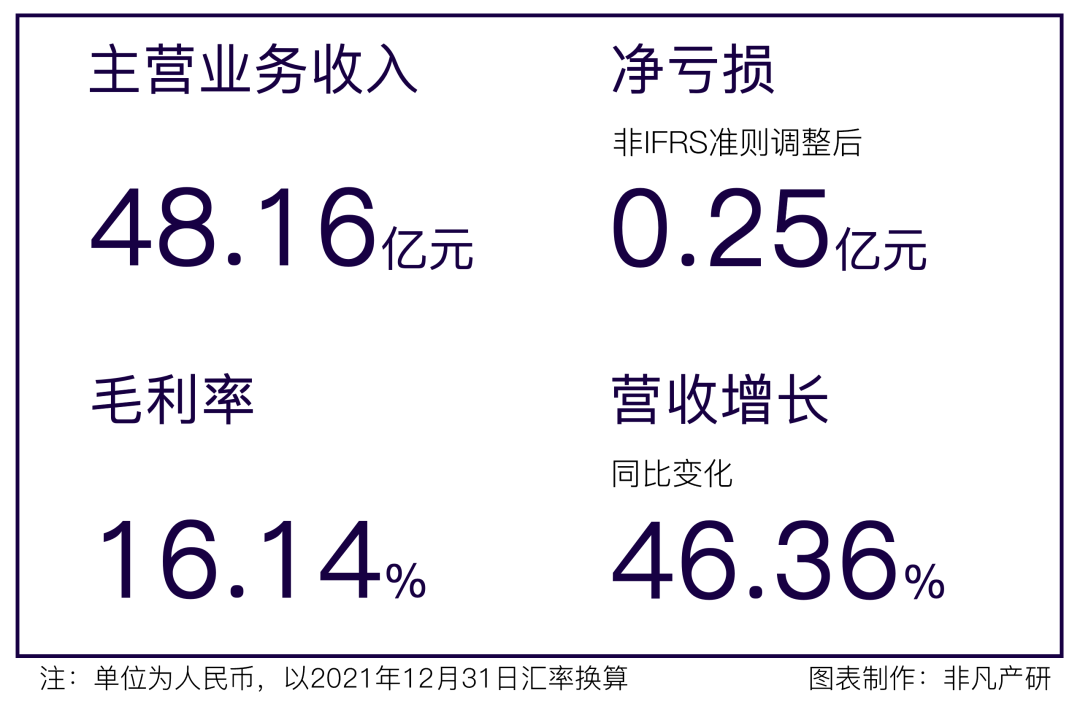

导读:移动营销自动化服务提供商汇量科技2021年报显示,营收同比增长46.36%,程序化广告平台为增长提供强劲支持,云计算中台业务成为第二增长曲线。

2022年3月31日,移动营销自动化服务提供商汇量科技Mobvista(01860.HK)发布了2021年财务业绩报告。报告显示全年营收达48.16亿人民币(7.55亿美元),同比增长46.36%,毛利达7.77亿人民币(1.22亿美元),同比上升48.4%。

汇量科技提供的解决方案包含推广、变现、统计、创意等全方位能力的出海工具包,并通过其程序化广告平台筛选全球的高质量用户,优化投入产出比。

程序化广告平台发力,云计算中台成为第二增长曲线

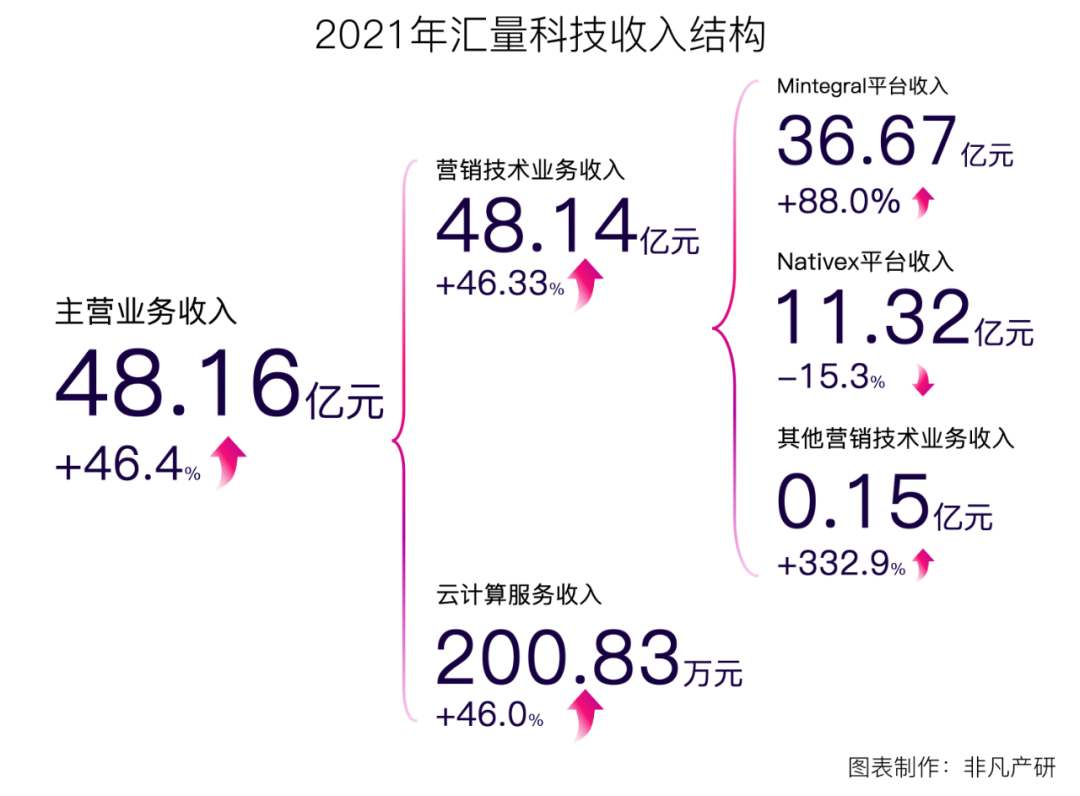

汇量科技的业务板块由营销技术业务和云计算服务两块构成。

公司主要的收入来源为营销技术业务收入,该业务2021年取得48.14亿元收入,同比去年增加46.33%。营销技术业务中的核心业务为Mintegral程序化广告技术平台,2021年该业务收入占营销业务的76.17%,收入达到36.67亿元,同比去年上升88%。

云计算中台(包含云计算资源成本优化平台SpotMax、大数据计算引擎EnginePlus)在支撑营销技术业务之外,通过产品化和商业化成为集团业务发展的第二增长曲线。该业务于2021年取得约200万收入,相较去年同期增长46%。

汇量科技集成式的商业模式将SaaS工具产品矩阵和客户在营销

活动

中的全链路需求相结合。客户可以先从营销链路中的某个环节找到对应的工具,并且随着时间的推移和对营销活动上下链路对应功能的需求,实现对公司矩阵中其他工具的交叉销售和向上销售,从而增加客户粘性,并提升ARPU。

• 广告业务收复失地,收入超去年同期 •

广告技术业务包含Mintegral程序化广告技术平台和Nativex综合性营销服务。2020年三季度,因为国际政治摩擦、数据保护与隐私监管趋严等因素,部分欧美流量发布商暂停与旗下Mintegral平台合作。受以上事件影响,2021年财报中2020H2-2021H1期间公司广告业务有所波动,至2021年H2已回复并超过去年同期水平。

报告期内,汇量科技取得毛利约为7.77亿人民币(1.22亿美元),同比上升48.4%,毛利率上升至16.1%(2020年同期:15.9%)。其中,广告技术业务毛利同比上升至46.9%至7.63亿人民币(1.20亿美元)。广告技术业务作为毛利贡献最大的业务,其毛利率变化的原因包括:(1)报告期一季度,Mintegral平台业务受去年短期事件冲击,采取积极恢复及扩张战略,导致流量成本增长较快,因此导致Mintegral业务在一季度毛利较低;(2)在报告期内二季度Mintegral平台保持扩张战略,流量采买策略较去年更为积极,因此二季度毛利率较低于去年同期;(3)报告期内的三四季度,随着Mintegral平台业务的迅速恢复和集团业务快速发展,毛利保持稳定并小幅增长,从而使得全年毛利较去年同期保持稳定。

其他营销技术毛利率变化主要原因为:2021年12月,集团收购热云数据并表,使得其他营销技术业务结构发生变化。

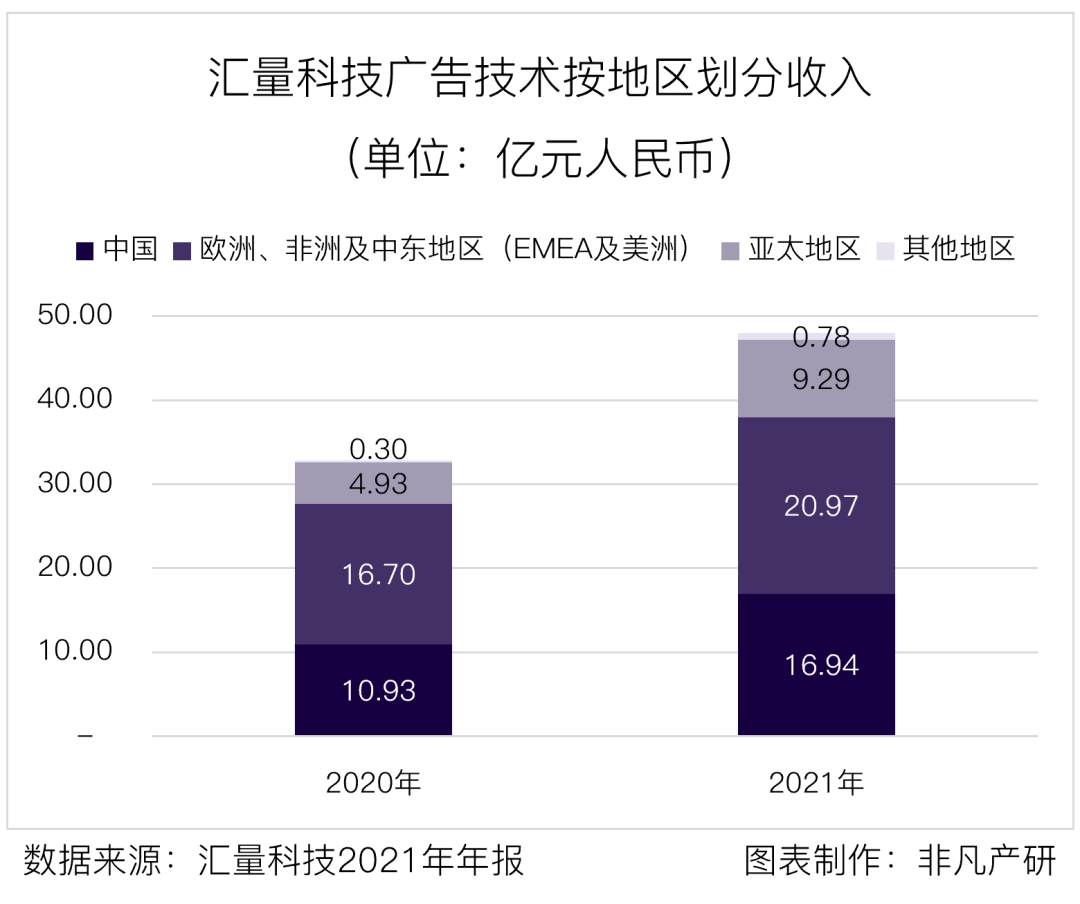

• 广告业务收入超六成来自境外 •

报告期内,汇量科技广告技术业务收入的区域结构较为多元化,其中欧美地区占比较大,中国地区占比基本保持不变,其他地区收入占比较小。

其中,欧美地区为最大的收入来源地区,取得收入约为20.97亿元(2020年同期:16.70亿元),对广告技术收入贡献的比重下降为43.7%。欧美地区收入增长主要是由于:(1)随着汇量科技的轻度游戏垂类的技术能力和投放流量规模的逐渐增强,EMEA地区(包括英国、瑞士、德国、俄罗斯、希腊、冰岛、沙特阿拉伯、约旦、埃及、伊拉克、土耳其)的轻度游戏企业客户不断提高在Mintegral平台的投入,使EMEA地区的大型企业客户数量增长,且大型企业客户平均投入增加,从而促进了EMEA地区的收入迅速增长;同时,由于个别规模以上游戏企业客户受疫情或者其他特殊因素影响对投放预算进行控制, Mintegral在美洲地区的客户收入有所下滑,抵销了部分收入增长;(2)此外,由于疫情和汇量科技战略收缩Nativex的影响,美洲地区规模以上电商企业客户对其投放预算进行了控制,部分微型企业经营也受到一定冲击,导致美洲电商品类收入有所下滑,同时,受国内政策影响,Nativex美洲游戏客户在中国投放也有所减少,拖累了总体EMEA及美洲地区收入的增长。

中国为第二大收入来源地区,取得收入约为16.94亿元(2020年同期:10.93亿元),同比增长55.0%,占广告技术业务收入的比重为35.3%,对广告技术业务收入贡献比重略有增长。中国的收入增长主要由于:(1)报告期内,中国地区社交和内容品类在海外的投放需求大幅增加,以及中大型电商企业客户预算不断提升,导致Nativex业务在中国区域的收入迅速增长;(2)同时,随着不同垂类的布局扩展和平台实力的不断增强, Mintegral业务在中国地区的收入也保持稳健增长。

• Mintegral程序化广告平台作为核心业务进一步抢占市场 •

Mintegral平台为程序化广告技术平台,其链接大量的碎片化的移动端程序化流量。通过集成式和规模化的程序化广告技术平台,为客户提供触达全渠道、全球移动设备的用户增长和流量变现服务。按为客户获取用户的数量(即,用户下载或安装其移动应用的数量)计算效果广告费用。

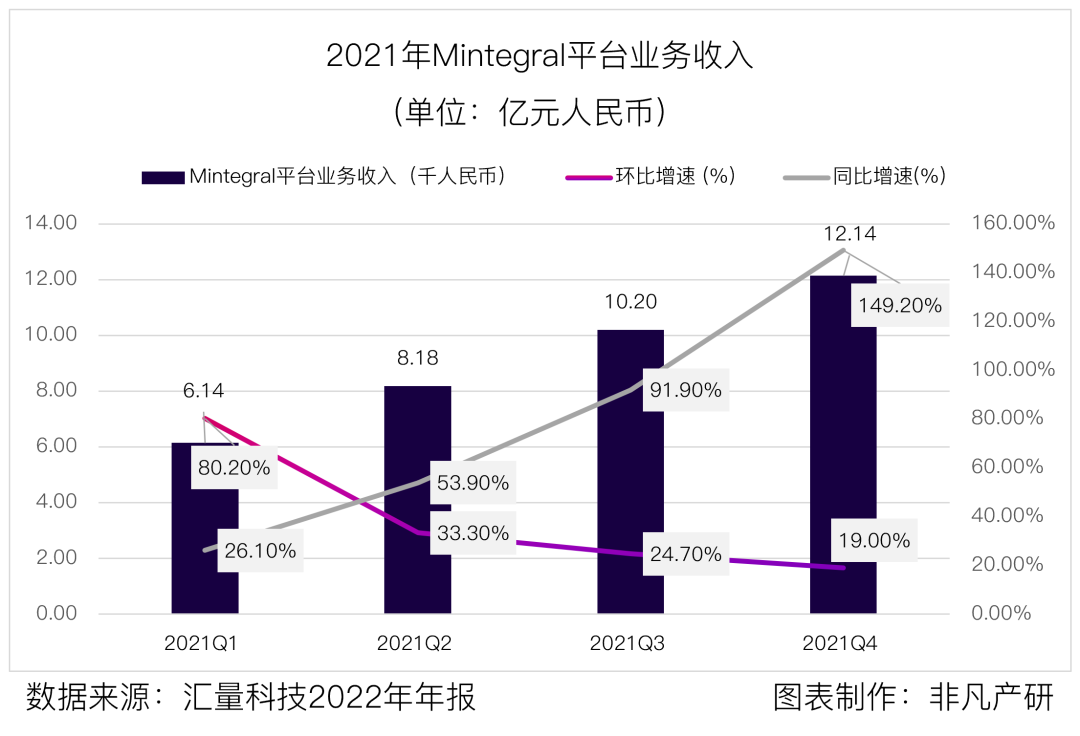

Mintegral平台收入从去年的19.50亿人民币(3.06亿美元)增长至36.67亿人民币(5.75亿美元),同比增长88%。在以色列移动归因平台AppsFlyers的《广告平台综合表现报告》中,Mintegral平台在2021年的表现首次获得全球全品类留存实力榜在IOS和安卓双端的四强。

◎Mintegral平台收入迅速攀升

报告期内, Mintegral平台取得收入36.67亿元人民币,较2020年同比增长88.0%(2020年同期:19.50亿元人民币), 2021年下半年的数据较2021年上半年环比增长56.0%(2021年上半年:14.33亿元人民币)。

其中,2021年一季度、二季度、三季度、四季度分别取得收入6.14亿、8.18亿、10.20亿、12.14亿元人民币,分别环比增长80.2%、33.3%、24.7%和19.0%。

报告期内,汇量科技积极促进与Mintegral的客户和流量侧开发者的商业合作关系恢复,并不断吸引新的客户和流量发布者,平台效应不断加强。

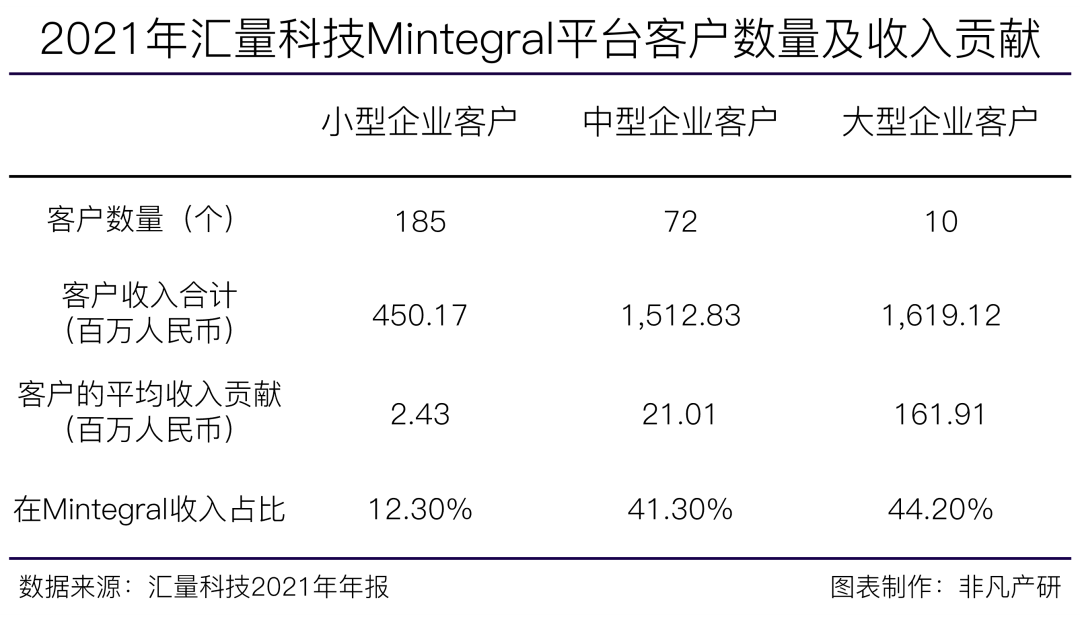

◎中大型企业客户贡献收入超八成

截至2021年12月31日止12个月,小型企业客户(100万美元>收入贡献≥10万美元)、中型企业客户(1,000万美元>收入贡献≥100万美元)和大型企业客户(收入贡献≥1,000万美元)的客户数量和收入贡献情况如下:

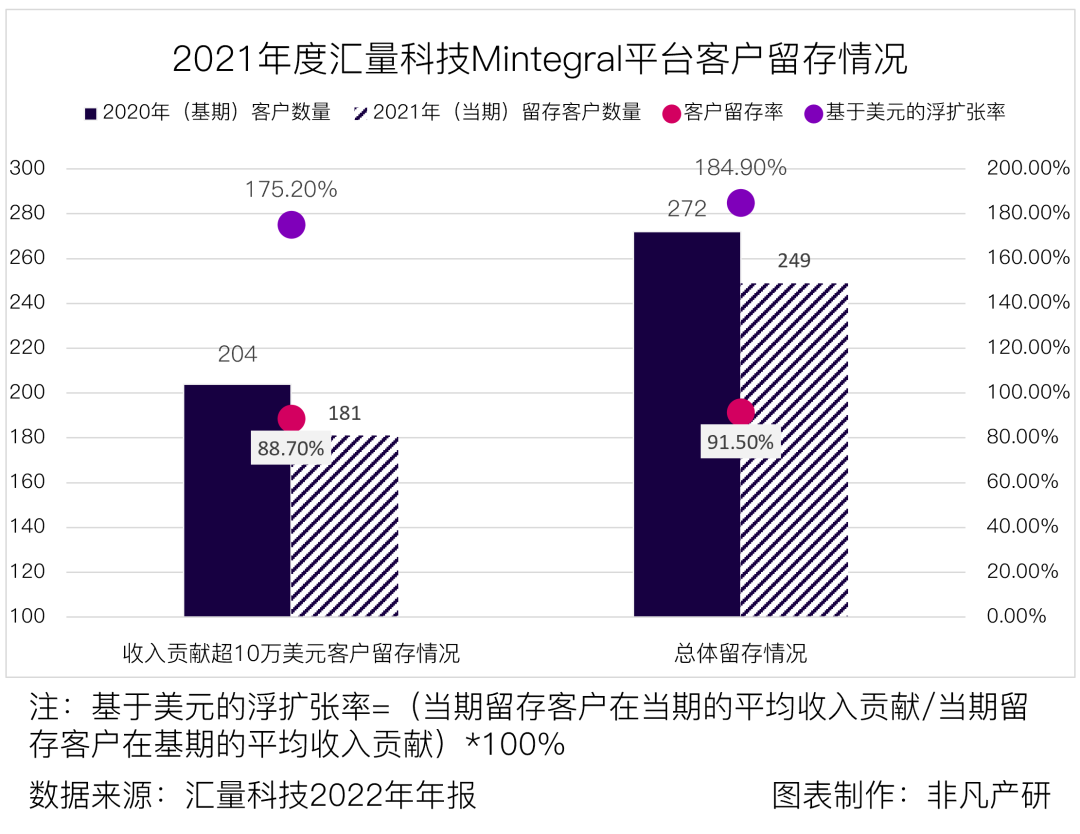

◎Mintegral平台客户留存率超90%

根据汇量科技2021年财报,对两个连续12个月的统计期间进行计算客户留存率。相较于截至2020年12月31日为止的12个月,收入贡献超过10万美元的客户在截至2021年12月31日止二个月的留存率为91.5%,基于美元的净扩张率为184.9%。其中收入贡献超10万美元客户留存率为88.7%,对应基于美元的浮扩张率为175.20%。

◎Mintegral平台游戏客户贡献收入增长超14亿

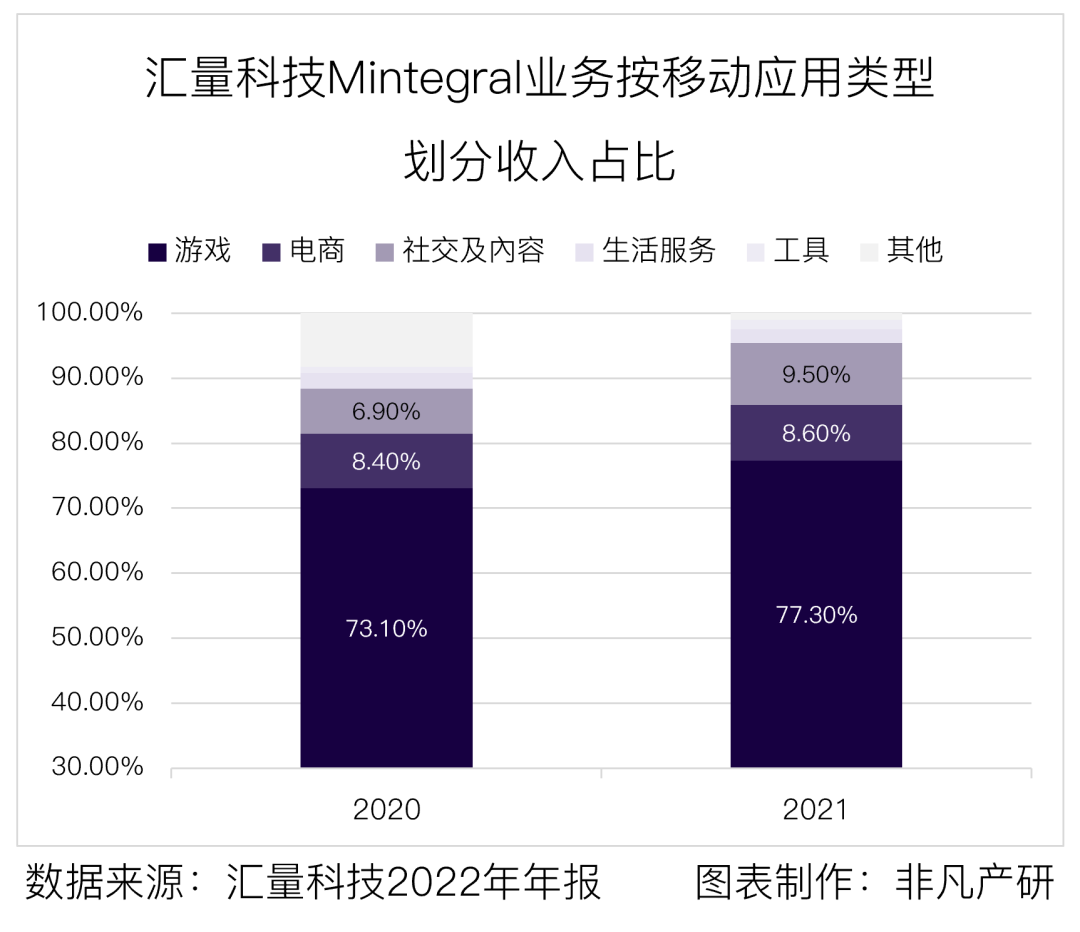

2021年游戏应用客户为广告技术业务贡献收入占总收入的77.3%,占比相较于2020年增加4.2%。游戏品类2021年收入金额28.32亿人民币(2020年同期:14.24亿人民币)。报告期内汇量科技持续强化GA游戏数据分析平台与广告技术业务的协同效应,不断加强在轻度/超轻度游戏领域的长期优势,吸引许多轻度游戏的企业客户与平台合作。同时,已经合作的轻度游戏企业客户不断增加在Mintegral平台的投放,从而促进了Mintegral的游戏品类收入的迅速增长。

• Nativex综合性营销业务聚焦打通营销链路 •

Nativex为综合性营销业务,包含链接头部媒体的程序化营销软件平台业务和非程序化广告业务。

◎聚合头部媒体的营销软件平台

提供自助式的营销软件平台,客户在平台上能够自助规划、管理、监控和分析营销活动。从而更高效的进行数据驱动的移动广告投放,并提供清晰的、实时的投放数据分析展示,从而优化其营销活动。

此外,该平台集合了营销链路中的其他环节,如:客户数据平台(CDP)、数据管理平台(DMP)、广告素材智能分析平台、广告效果监测平台、广告反作弊工具等,从而进一步简化和优化客户的营销活动。目前该平台已经聚合了许多头部媒体平台,如Google、Meta、AppleSearch Ads、Snapchat、腾讯社交广告、字节跳动巨量引擎等,未来将进一步聚合其他头部媒体平台。

从商业模式上来看,Nativex平台向客户提供营销软件的权限,因此根据客户在平台管理营销预算的规模按一定比例确认收入。

报告期内,该平台依然处于初步准备阶段,对收入贡献占比较小。

◎主动收缩非程序化广告业务

非程序化广告业务包括头部媒体代理业务及传统非程序化广告业务。其中,传统非程序化广告业务为客户提供跨各种非程序化移动媒体渠道的非程序化广告投放服务,并提供灵活的解决方案满足不同客户的不同需求。

报告期内,汇量科技主动收缩头部媒体代理业务,由于其发展空间有限,对平台的运营资金流动性占用较多,且无法与公司战略核心业务形成良好的协同效应。截至2021年12月31日,已完成头部媒体代理业务的整体剥离,非程序化广告业务中仅包含具有稳定利润且现金流较好的传统非程序化广告业务。

• 其他营销技术业务将成为第二增长曲线 •

◎GameAnalytics平台成为全世界最大游戏数据平台之一

GameAnalytics(“GA”)是汇量科技的应用内数据统计分析SaaS工具。目前该平台是全世界最大的轻度/超轻度游戏数据统计分析平台之一。

GA可为游戏开发者提供关于其产品的深度分析和见解,使其实时了解业务运行情况,追踪关键的应用程序内性能指针,从而改善用户参与度。

报告期内,汇量科技发布了行业数据分析付费解决方案GameIntel,为客户提供更详细的数据分析及行业比较信息,使其实时洞察自己游戏的竞争力,并了解所在细分游戏领域的潜在市场现状和机会。该产品主要客户为游戏开发者,以及有游戏广告投放需求的头部媒体。

从收入角度,该产品根据提供功能和分析维度按月收取订阅费用,订阅费从350美元至3000美元每月不等。该部分业务成本主要为外部云服务器成本。目前,GA尚处于产品开发和迭代阶段。

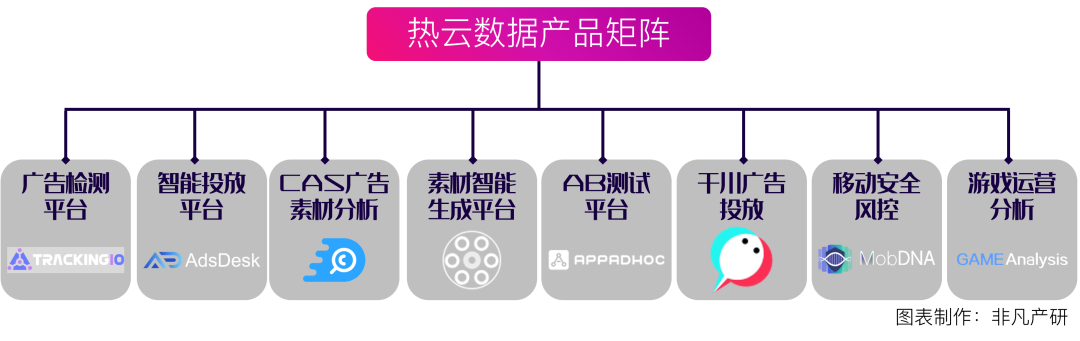

◎收购热云数据,收入并表进入其他营销技术收入

汇量科技在报告期内完成了对热云数据的收购,随后热云数据成为集团的间接非全资附属公司。

热云数据是一家专注于移动端广告投放效果监测和数据分析的第三方平台。其以移动端广告监测为切入点,进一步专注于数据采集和挖掘,从而帮助客户进行广告数据分析、素材智能分析等,优化客户营销活动。

◎云计算业务可节约客户云计算成本过半

SpotMax是云计算资源成本优化的SaaS工具。利用公有云的弹性和性能,该系统可以帮助客户(公有云计算资源采买者),在保证业务系统稳定性的前提下,大幅优化云计算资源采买成本。通常可帮助客户节约60–70%的弹性云计算资源成本。

SpotMax是在汇量集团广告技术业务算力需求大、云计算资源成本较高的背景下开发的,其帮助Mintegral平台搭建了高效的云原生架构,并通过对于Spot实例的优化调度节省了65%的单位处理成本。集团广告技术场景的复杂性和规模性为SpotMax模型的训练提供了大量实时的业务场景,加快其迭代和加强其适应性。

目标客户主要为弹性云计算资源需求较多的互联网企业,以及其他在上云或者云计算资源过程中希望优化采买成本和效率的企业。一般该平台对客户场景无特定使用限制。

从收费模式来讲,按客户通过SpotMax平台管理的云计算资源(即虚拟CPU “vCPU”)的数量收取费用。由于客户在云计算资源的消耗方面具有一定的灵活性,因此通常根据管理的计算资源数量确认收入,而非传统的订阅软件的方式确认收入。此外,该软件非定制化软件,可适用于多场景。

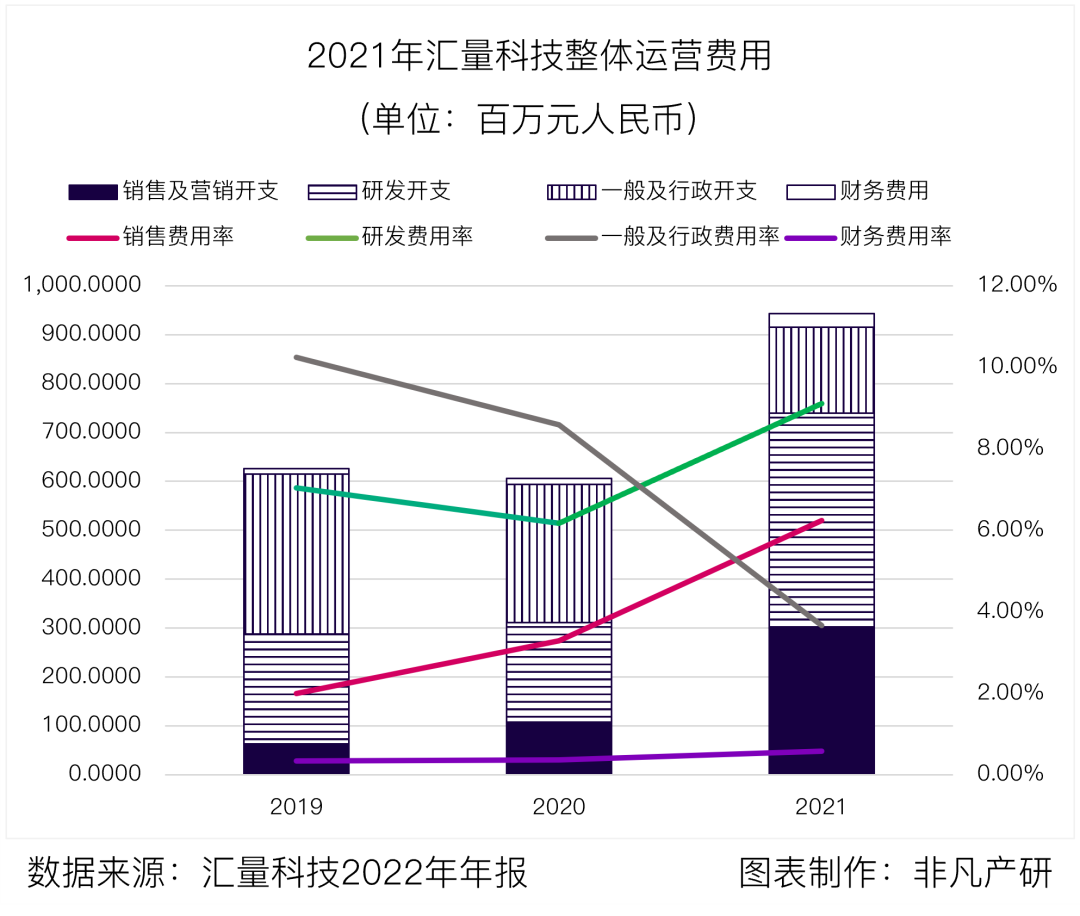

成本收入比率稳定,研发支出成最大费用项

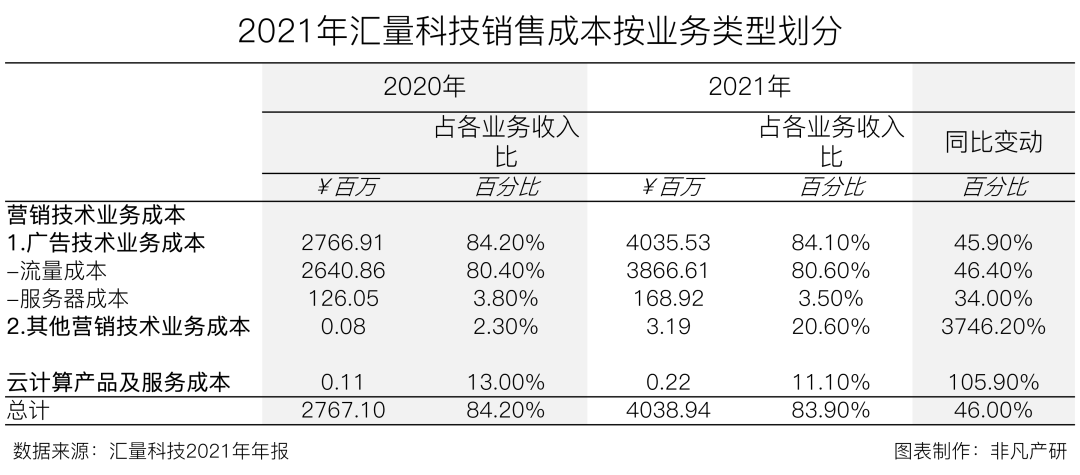

• 销售成本主要由流量成本构成 •

成本方面,2021的各业务成本收入比率较2020年基本保持一致,表现出公司对于成本的良好控制能力,其中也包括技术投入对成本的节约。譬如,上文提到的SpotMax对于云计算资源的优化,在致股东的信中,联合创始人兼CEO表示云服务器成本有所上升,具体表现则是Mintegral平台每天处理的广告请求量翻了一番。

广告技术业务成本主要包括流量成本以及服务器成本,该部分成本上涨主要由于广告技术平台规模扩大。

其他营销技术业务成本的增长,主要因为:(1)运维成本增长伴随数据统计分析业务收入增长;(2)热云数据于2021年12月并表。

云计算业务成本增长原因同样为业务发展。

• 大量吸纳研发人才,提高研发实力 •

研发费用是汇量科技2021财年最大的支出,约为4.38亿元人民币,对应增长率为15.76%。主要原因为2021年部分头部互联网公司进行了人员优化,汇量科技借此机会加大人才投入,吸纳包括数据科学家、算法工程师和云架构师在内的优秀人才。此外,受全球缺芯问题影响,公司测试支出增加。此外,公司全年销售与营销费用约为3亿人民币,对应增长率为178.03%。销售与营销费用主要用于重新获取此前流失用户的流量成本、拓展Mintegral业务新垂类的开支构成。一般及行政开支费用同比下降37.7%,原因包括:(1)集团持续加强账款管理,将前一报告期计提坏账的应收账款转回;(2)一般及行政人员的股份酬金从2104.0万元降至1211.4万元。

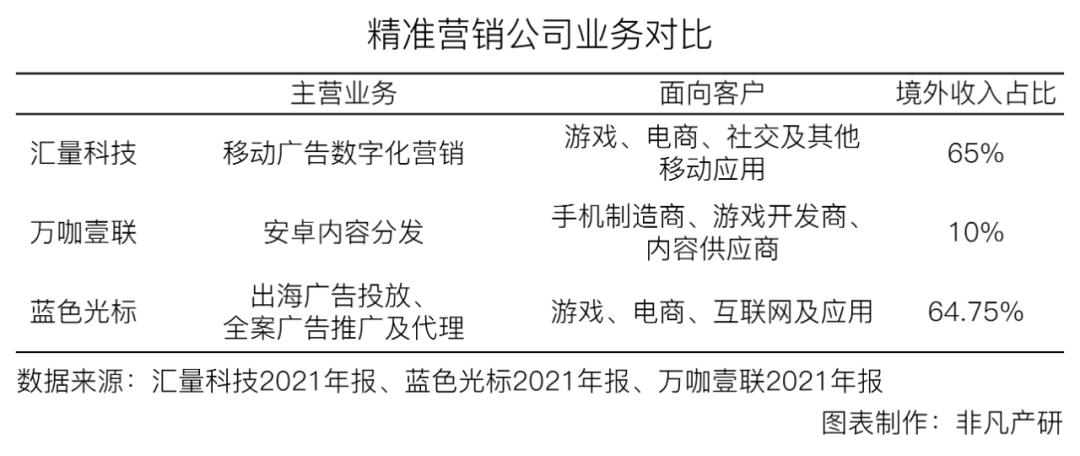

可比公司分析

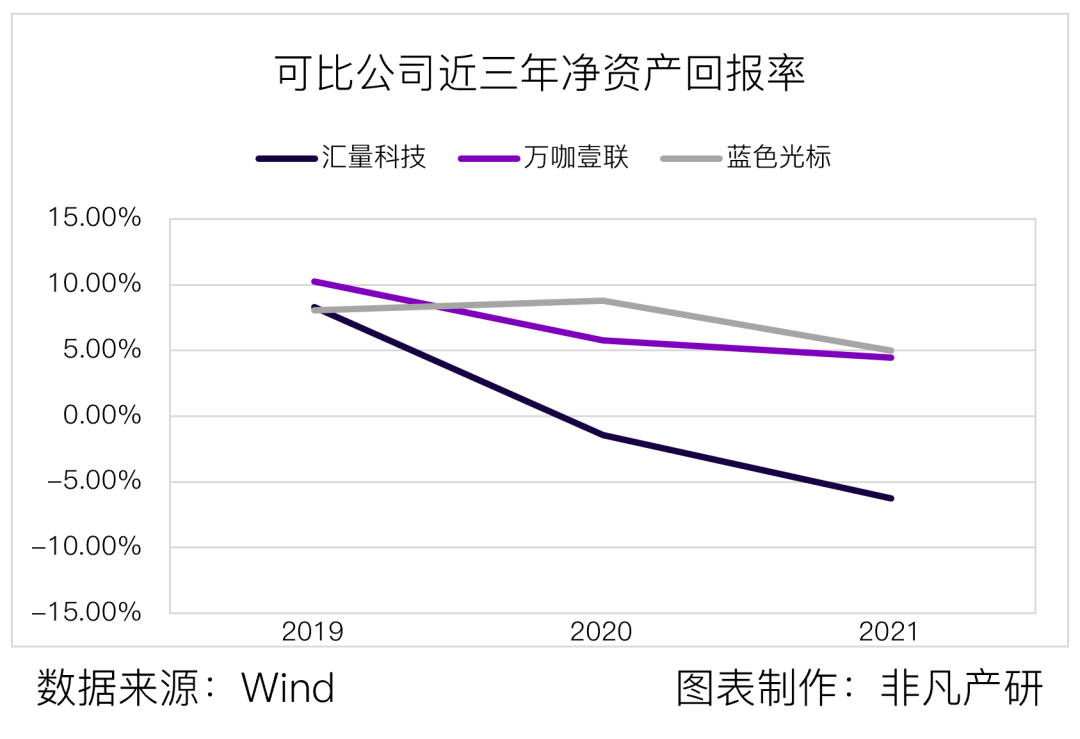

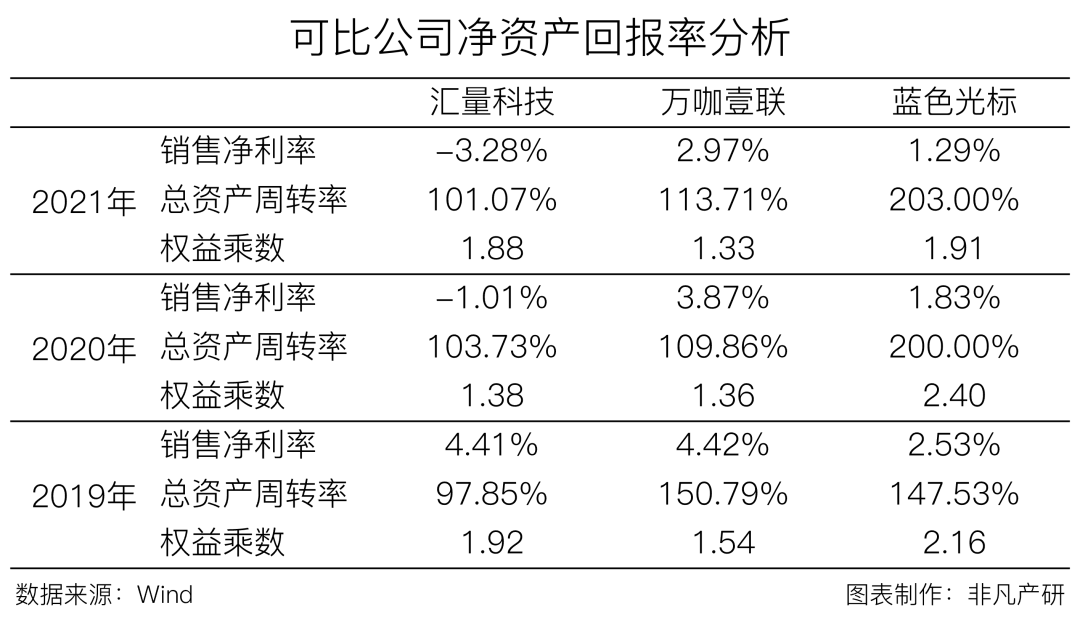

• 2021年精准营销公司ROE有所下滑 •

汇量科技的主要收入来自其程序化广告投放平台,因其DSP平台的特性,结合本分析报告发出前各公司年报发布情况,我们选取万咖壹联、蓝色光标作为对比公司。蓝色光标在2021年实现收入400.78亿,对应净利润5.22亿元。其与汇量科技在境外的收入占比基本一致,面向的客群领域也有重叠,汇量科技在移动游戏客群上更偏向轻度游戏。万咖壹联在2021年实现收入20.98亿,对应净利润6229.7万,与汇量收入体量处于同一量级。虽然其收入主要来自境内,但是广告业务主要针对移动平台,且移动广告业务占整体收入约95.56%。

从获利能力角度来看,汇量科技的原因是销售及研发费用的上升,一方面是用于回复2020Q3因为国际政治摩擦流失客户,另一方面是研发团队扩充以及缺芯造成测试支出增加,此外其净利润中存在一定金融资产金融负债公允价值计量变动造成的损失以及员工股权激励(约8912.6万)。蓝色光标因为出海广告投放业务贡献收入比重超过七成,且毛利率较低(1.74%),并在2021年获得了16.3%的收入增长,同时其他三个毛利率较高的业务在收入上均有不同程度的收缩,造成整体净利率下滑。万咖壹联销售净利率下降因为流量价格上涨,以及其行政与其他开支的上涨。

从运营能力方面来看,蓝色光标在近三年保持着良好的资金使用效率,其应收账款周转率今年为5.02,去年同期为4.88,资金使用效率有所提高。汇量科技因为并购热云数据,并表造成无形资产及商誉提升,分别造成了271.6%和397.76%的数额增长,使其总资产周转率有所下降。

从偿债能力来看,本期蓝色光标资产负债率为47.57%,去年同期为58.25%资产结构得到优化。汇量科技的资产负债率由2020年的46.18%提升至51.89%,且流动比率从2020年的179.36%降至138.04%。

一级市场投资并购活动

• 收购热云数据100%股权 •

2021年4月26日,汇量科技与热云数据的创始人及财务投资人签订收购协议,热云数据的创始人和财务投资人有条件同意出售热云数据总计100%股权。

• 热云数据介绍 •

热云数据是一家专注于移动端广告投放效果监测和数据分析的第三方平台,其以移动端广告监测为切入点,进一步专注于数据采集和挖掘,从而帮助客户进行广告数据分析、素材智能分析等,优化客户营销活动。

就商业模式而言,热云数据的主要产品均为SaaS产品,收费方式主要包括按使用量付费及订阅制两种。

其中,移动效果监测工具及用户管理工具按使用量方式向客户收费。客户通常会提前签订使用量协议,并根据协议内约定的使用量使用该服务。此外,由于客户在使用上具有灵活性,在许多情况下可以超过其合同规定的使用量或超出原始合同期限。如果客户希望增加其使用量,他们通常会升级其协议到更高级别。素材智能分析工具按年订阅制进行收费。

• 收购热云数据,从广告技术业务向全链路的营销技术业务扩张 •

◎从单一广告技术向营销技术全链路扩张

汇量科技从成立之初,就通过广告技术平台Nativex和Mintegral,专注为客户有效地扩大用户群并增加收入。在赋能开发者增长与变现的过程中,透过大量数据积累,逐渐洞察出开发者的需求与痛点,因此其管理团队发现了一个更大的市场机会:布局营销技术全链路产品,通过数据、分析等工具,帮助客户将其用户增长、用户数据分析和用户管理、与客户的获利联系起来,创建一个良性的增长周期,使得其可以在收入提高后,进一步再投资于用户增长等方面,从而提高客户最终的盈利能力。

一直以来,汇量科技致力于构建完整的营销技术工具矩阵,使客户可以通过其工具矩阵完成从营销策划、商业增长、流量变现、用户分析、创意和素材管理、投放渠道监测和归因等整个营销前、中、后阶段的活动。

◎收购热云数据,加速团队整合,完善SaaS工具矩阵的搭建

随着热云数据收购的推进,汇量科技将进一步完善营销技术工具矩阵,布局移动广告效果监测、用户数据管理工具等其他营销技术业务。

公司未来发展方向

• 扩大客户群体 •

将进一步拓展不同客户垂类,如重度游戏、电商等,并通过品牌知名度的建设进一步吸引更多垂类的客户,从而进一步扩大客户基础。

• 增加客群在单一平台的收入 •

◎加强在安卓系统层面的竞争力,进一步增加来自安卓系统投放的收入

报告期内, Mintegral平台触达的安卓系统和IOS系统设备的占比约为7:3,收入占比约为1:1,安卓系统的收入占比较前一个报告期明显提升。从单设备日均展示次数角度,报告期内,IOS系统单设备日均展示次数是安卓系统单设备日均展示次数的1.6倍;而截至报告期末,IOS系统单设备日均展示次数是安卓系统单设备日均展示次数的0.93倍,安卓系统的单设备展示次数明显提升,平台在安卓系统层面的竞争力不断增强。随着Mintegral平台不断加强汇量科技在安卓系统层面的竞争力,来自安卓系统的效果广告收入将不断增加。

◎国内+海外双驱动发展,加强平台在国内的竞争力

报告期内,Mintegral平台触达的流量中约94%的流量分布在海外,仅有约6%的流量分布在中国内地及中国港澳台地区。随着收购热云数据,将进一步加强在国内的流量扩张和技术竞争力,实现“国内+海外”的双驱动发展。

• 增加客群在单一平台的收入利用客户关系交叉销售解决方案工具 •

客户可以在产品生命周期中的任一阶段开始使用汇量科技的工具,并且随着时间的推移,他们通常会扩展到使用其他工具。比如,开始时,客户使用Mintegral平台来获取用户,随着用户的增加,他们会进一步通过Mintegral来销售其向用户展示广告的广告库存来增加收入,并进一步花费收入来增长其用户基础,同时,他们也会利用公司的创意素材分析工具来优化其投放,增强在致力于用户增长的广告投放中对用户的吸引力。此外,他们会通过移动效果监测工具监控其投放情况,并根据归因分析优化其营销预算的分配。

与此同时,这些客户往往有着较大的云计算需求,他们可以进一步使用汇量提供的云计算相关工具优化其基础设施的运维和大数据的处理和计算工作。

通过汇量产品矩阵中的多样化工具,客户可以最大程度的专注于业务的开发和迭代,加速业务拓展并降低成本。利用客户交叉销售工具将成为公司增长的一大驱动力。

文章来源:【非凡产研】公众号

【声明】该内容为作者个人观点,大数跨境仅提供信息存储空间服务,不代表大数跨境观点或立场。版权归原作者所有,未经允许不得转载。如发现本站文章存在版权问题,请联系:

contact@10100.com

广告平台

0

0

非凡产研

非凡产研是非凡资本旗下全球数智商业研究中心。非凡产研专注于商业场景下国内、出海及全球化企业服务生态领域的研究,团队成员来自知名研究咨询公司、私募基金和科技体等,是一支具有深入洞察、专业知识和丰富资源的分析师团队。

内容

1189

粉丝

1

咨询

关注

加入大数社群!和众多大卖交流

扫描右侧

运营官

二维码,添加微信后可免费领取跨境资料包

非凡产研

非凡产研是非凡资本旗下全球数智商业研究中心。非凡产研专注于商业场景下国内、出海及全球化企业服务生态领域的研究,团队成员来自知名研究咨询公司、私募基金和科技体等,是一支具有深入洞察、专业知识和丰富资源的分析师团队。

总阅读

139.3k

粉丝

1

内容

1.2k

咨询

关注

活动推荐

查看更多

加入卖家交流群

查看更多

跨境社群

跨境卖家资讯群

集结行业大咖卖家,助力品牌出海,赶紧加入!

入群福利:

领取最新跨境行业研报+跨境工具导航包

免费建站

商务合作

营销推广,活动合作

直接扫码添加,备注来意

电话咨询

跨境专家

联系人

Alisa

电话

17891921788

邮箱

aalisa@10100.com

小程序

跨境活动

扫码获取最全面的跨境活动动态

非凡产研

非凡产研