全球最大的独立广告投放服务商The Trade Desk(NASDAQ:TTD)于2022年2月发布了2021年业绩公告。报告显示,2021年公司营业收入11.96亿美元,同比增长43.11%;净利润1.38亿美元,同比下降43.15%;年度交易总额(Gross Spend)高达61.72亿美元,同比增长46.99%;毛利率为81.48%。公司财报显示,公司目前有105个广告供应商,200多个数据提供商,980家客户,且客户复购率连续五年保持95%的水平。

自2016年9月TTD在美国纳斯达克挂牌上市,公司市值已经翻了20多倍,从10.67亿美元攀升至如今的200多亿美元,已发展为全球最大的独立广告投放服务商;截至2022年5月20日,公司市值为263.05亿美元。

公司和业务简介

The Trade Desk(TTD)成立于2009年11月,总部位于美国加州文图拉市,是一家为广告主提供全渠道程序化广告购买服务的全球广告技术公司。

广告主可以通过公司的云端平台,建立、管理和优化数字广告活动;还可以通过应用程序页面 (API,Application Programming Interface) 开发广告投放的定制化功能。

TTD提供的程序化广告投放服务结合了实时竞价和精准营销的模式,利用智能程序自动化购买数字广告流量,在合适的时间向目标群体投放广告;同时广告主还能够实时监测广告效果。

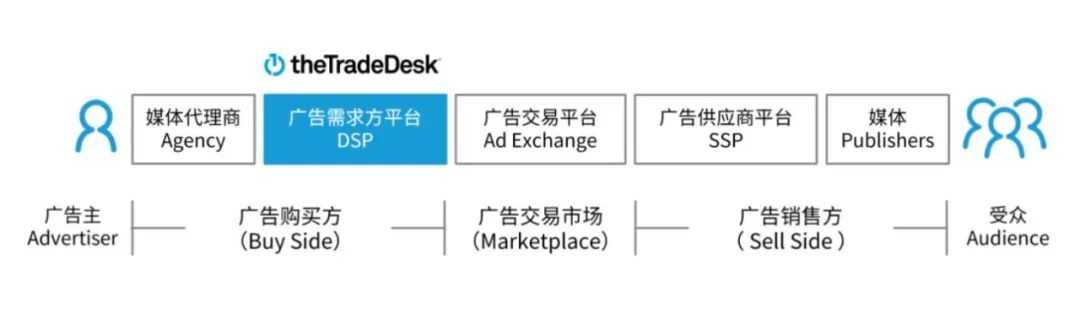

程序化购买技术简化了数字广告购买流程,避免了传统广告投放模式中广告主需要与不同广告销售方协商价格、确认广告版位的繁琐环节。下图所示为程序化广告体系,TTD扮演了广告需求方平台(DSP, Demand Side Platform)的角色。

TTD为广告主提供了多种云端平台产品,提供数字化的市场洞察工具,帮助他们更有效地规划、预测和购买数字媒体资源。公司的产品包括:

1)需求方平台:用于制定、启动和分析广告活动

2)数据管理平台:用于划分目标人群,预测投放效果

3)API:定制化实时竞价平台

4)媒体计划工具Planner:用于制定预算支出方案

5)人工智能引擎Koa:显示最佳竞价,吸引目标人群,实时优化投放效果

6)Publisher Management Platform(PMP):媒体管理平台

公司产品的收费模式简单 ,即 根据广告投放费用进行抽佣,从公司2017-2021年的财报数据来看,平均抽佣比例在20%左右。

基于TTD以程序化广告投放技术为核心运营模式,其产品特色有以下五点:

1)客户主导:广告投放交易均围绕广告主的利益出发

2)信息透明化:平台可显示广告费用、广告流量来源以及广告优化效果

3)全渠道投放:在多种设备及渠道进行广告投放,实现营销目标

4)智能竞价:不同的广告投放策略,给出最适配的价格

财报数据分析

• 客户数量连续五年维持正增长,业务规模逐年扩大 •

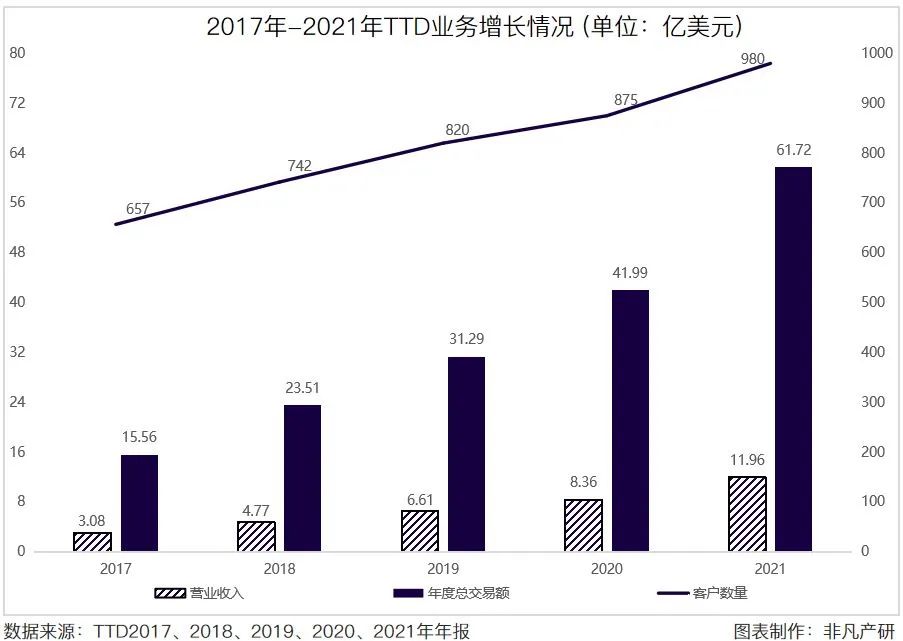

2017-2021年TTD的年度交易额分别为15.56亿美元、23.51亿美元、31.29亿美元、41.99亿美元、61.72亿美元;同比增长率分别为51.36%、51.09%、33.09%、34.20%、46.99%,2021年61.72亿美元的年度交易额较于2017年的15.56亿美元,实现了396.66%的增长;年报中提及到WPP集团和阳狮集团占2021年的年度交易额的10%,但公司并没有与这两家广告巨头签订业务合同,而是与旗下分支机构进行了单独签约;公司客户分散度高,且没有对业绩产生重大影响的大客户。

2017-2021年的客户数量分别为657家、742家、820家、875家、980家;同比增长率分别为16.08%、12.94%、10.51%、6.71%、12.00%,2021年980家的客户数量较于2017年的657家,实现了149.16%的增长。

由此可见,公司的年度交易额在五年内实现了近400%的增长,同时客户数量逐年增长,说明业务规模呈上升趋势。

• 营收涨幅整体态势较好,公司连续五年保持高毛利水平 •

TTD的财报显示,净利润、毛利润五年内均实现倍数的增长,毛利率浮动较小,盈利能力稳定。

2017年-2021年的净利润分别为0.51亿美元、0.88亿美元、1.07亿美元、2.42亿、1.38亿美元;同比增长率分别为148.01%、73.51%、22.89%、123.71%、-43.15%;2021年1.38亿美元的净利润较于2017年的0.51亿美元,实现了271.20%的增长;

2017年-2021年的毛利润分别为2.42亿美元、3.63亿美元、5.05亿美元、6.57亿美元、9.75亿美元;同比增长率分别为48.41%、50.09%、39.01%、30.17%、48.34%,2021年9.75亿美元的毛利润相较于2017年的2.42亿美元,实现了302.89%的增长;

2017-2021年的毛利率分别为78.51%、76.06%、76.37%、78.61%、81.48%,毛利率在76%-82%的区间浮动,每年的变化区间不超过四个百分点,表明公司盈利能力较为稳定。

从2017-2021年的营收情况来看,公司净利润、毛利润在五年内分别实现了超250%、300%的增长。在保持高毛利率水平的前提下,营业数据总体增长态势较好。

TTD的财报显示,营业收入、营业费用五年内皆实现了近400%的增长,而营业利润的增速出现了不同程度的下滑。

2017-2021年的营业收入分别为3.08亿美元、4.77亿美元、6.61亿美元、8.36亿美元、11.96亿美元;同比增长率分别为51.89%、54.86%、38.50%、26.47%、43.11%;2021年11.96亿美元的营业收入较于2017年的3.08亿美元,实现了388.31%的增长;

2017-2021年的营业费用分别为2.39亿美元、3.70亿美元、5.49亿美元、6.92亿美元、10.72亿美元;同比增长率分别为64.27%、54.89%、48.35%、26.05%、54.90%,2021年10.72亿美元的营业费用相较于2017年的2.39亿美元,实现了448.65%的增长;

2017-2021年的营业利润分别为0.69亿美元、1.07亿美元、1.12亿美元、1.44亿美元、1.25亿美元;同比增长率分别为-13.45%、28.53%、4.54%、54.74%、20.58%;2021年1.25亿美元的营业费用相较于2017年的0.69亿美元,实现了179.97%的增长。

2021年的营业利润下降的原因,是在2021年的营业费用中,管理费用突然增高,从1.72亿美元增至3.75亿美元,同比增长118%,为五年来变动最大的一次,而其他费用的增长率皆在合理范围内。TTD的财报中显示,2021年管理费用激增的主要原因是人才招聘成本的增加,其中包含了1.58亿美元的CEO业绩期权和2070千万美元的人员薪酬。

除去管理层业绩期权和人才招聘高额的管理费用支出带来的阶段性波动影响,公司的营业收入、营业费用在五年内实现了翻倍的高速增长,同时营业利润的增长总体呈上升趋势。

结合公司过去五年的营业收入数据和费用结构可以看出,营业收入、营业利润、毛利润均维持正增长,毛利率浮动较小,表明公司业务规模、营收规模呈增长态势,且盈利水平稳定。净利润的增速有所回落,主要是2021年因人员招聘导致了管理费用的增加,但除去管理层业绩期权和人才招聘高额的管理费用支出带来的阶段性波动影响,业务规模和营收规模总体处于扩张之中。

可比公司分析

• 市值水平高,资金流动性稳定,各项经营指标优于其他公司 •

在美股上市公司中,TTD作为广告投放的行业龙头,是全球程序化广告投放领域的标杆公司,在市值水平和市场占有率方面没有能够与之匹敌的竞品;但在商业模式相对接近的美股上市公司中,有AppLovin、Magnite两家可以作为可比公司。

-

从市值水平、毛利率、净利润、每股平均收益四项指标来看,TTD处于行业领先水平;

-

对比收入规模、收入涨幅、毛利润三项指标,TTD处于三家可比公司之间;

-

TTD仅在每股净资产这一项指标上相对弱势,证明AppLovin和Magnite在股东权益方面具备一定优势;

通过对比2021年TTD、AppLovin、Magnite2021年的经营情况,TTD的收入数据和盈利能力皆处于行业上游。

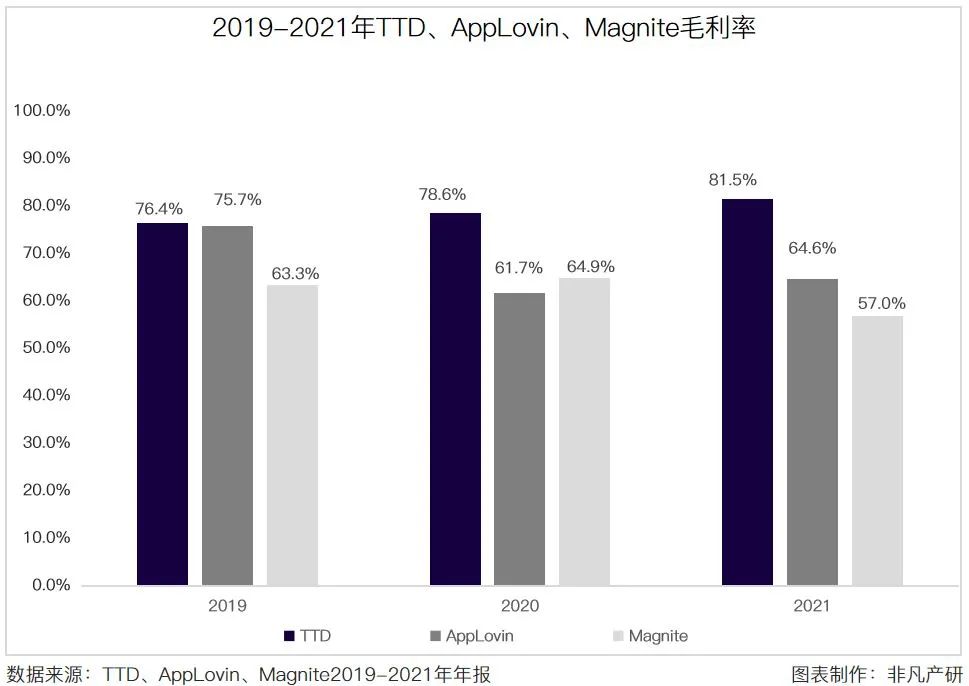

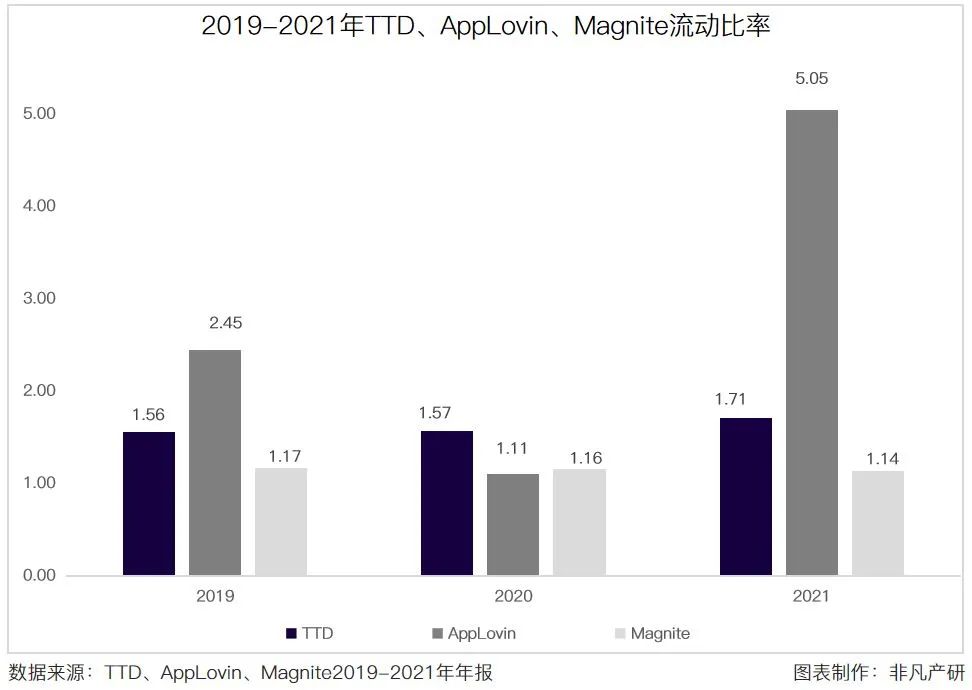

为了进一步分析TTD的经营情况,我们将从2019-2021年的毛利率和流动比率入手,对比TTD与其他两家同业公司的盈利能力和资金流动性。

2019-2021年TTD的毛利率在76.4%-81.5%区间浮动,AppLovin的毛利率在75.7%-61.7%区间浮动,Magnite的毛利率57.0%-64.9%区间浮动,TTD的连续三年的毛利率水平要明显高于两家可比公司,盈利能力位于行业前列。

2019-2021年TTD的流动比率在1.56-1.71区间浮动,AppLovin的流动比率在1.11-2.45区间浮动,Magnite的流动比率1.14-1.17区间浮动,TTD的连续三年的流动比率处于行业平均水平,涨跌幅均在合理范围内,表明其资金流动性稳定。

值得一提的是,TTD的流动比率在2021年稍有上浮,源于流动资产的数额相对较大。据财报披露,2021年TTD的现金及等价物、短期投资数额相对较高,是由于短期投资没有到期,且公司当年没有对持有的投资进行出售。

通过对比2019-2021年TTD、AppLovin、Magnite的毛利率、流动比率,TTD的营收表现和盈利能力优于同业公司,且资金流动性相对稳定,经营状况及财务状况良好。

公司业绩总结以及展望

• 公司逐步发展壮大,行业龙头地位稳固,未来资金主要用于业务投入 •

The Trade Desk(TTD)作为全球广告投放公司的行业龙头,至今成立已有13年,通过对公司的业务和财务数据的分析,可以看出公司发展势头良好,近五年的业务处于扩张之中,营收数据总体涨势喜人,盈利能力坚挺,资金流动性稳定,客户数量屡创新高,行业龙头地位持续强化,竞争力持续增强。

在TTD的主要战场美国,其所处的数字营销行业竞争激烈,不光要应对Google、Adobe这类的大型企业集团的竞争,也要面对来自国内小型公司的瓜分与蚕食。TTD在财报中透露了其对数字营销行业发展阶段的看法:广告供应商资源越来越难获得,有限的市场空间和高昂的获客成本将成为行业进入门槛高的两大因素。而优异的业务表现、优质的产品能力、透明的交易流程以及专注服务广告主的理念,可以让公司在众多竞争者中保持领先地位。

TTD暂不会进行收购、战略投资、合资经营或者交叉持股等行为,公司表示资本运作可能会对公司业务、财务和经营产生负面影响。财报显示,公司将在客户关系、平台运营、技术开发方面加大投入,例如提升网联电视(CTV)程序化广告交易的产品功能。随着业务规模的增长,公司还需要购置适配的IT、财务和行政系统。在业务方面,公司认为海外市场很有发展空间,有意大力拓展国际业务,计划在市场营销和产品研发方面继续注入资金;尤其看好中国的增长机会,公司将针对中国区的业务在产品和人员团队进行大量投入。这些用于业务增长的费用支出可能会在短期内压低公司的盈利能力指标,但TTD认为这些投入会为公司带来长期的业务增长。

• 随着中国数字营销发展越来越成熟,中国会出现下一个TTD吗? •

我国作为互联网使用人口最多的国家,围绕着互联网营销的服务发展越来越成熟,但尚未出现一家规模与TTD可比的同类公司。

全域智能营销云服务商米漫科技创始人&CEO张嘉亮从两个方面分析了中美市场的差别:

第一,从盈利模式上看,美国的程序化广告市场很早就从赚差价转向了收取技术服务佣金,差价的本质在于利用信息不对称盈利,技术服务佣金的本质在于不断提高客户与媒体之间的业务效率,因此后者会形成一个规模效应,即对接媒体客户越多,优化空间越大,效率提升越明显。国内市场目前还存在大量赚差价的DSP服务商。相信随着市场的成熟,以技术服务佣金为盈利模式的公司会成为市场主流。

第二,从数据利用的发展阶段来看,美国市场较早规范了关于数据使用的相关法律法规,更有利于技术公司建立起一套围绕客户营销全生命周期的系统。我国的个人信息保护法律法规正在规范当中,数据市场在无序滥用和无数可用之间摇摆震荡。这需要国内营销技术公司摸索寻找适合中国市场的数据使用通路,帮助客户建立基于营销全生命周期的技术平台。

移动应用商业化SaaS服务平台美数科技创始人&CEO范昂向非凡资本表示:“美数科技在同时服务中国和海外客户的移动广告投放,我们发现,相比美国的程序化广告市场,中国市场的产业链条还不够清晰,各个厂商的‘生态位’分工不明确,缺乏公开、开放、透明的交易市场;而且中国客户的服务付费习惯还不够成熟,所以收费方式更多以买卖广告的形式出现。

而美国市场跟中国市场的区别在于客户服务付费意识成熟、产业链条分工清晰,这是TTD能够成为全球最大DSP服务商的一大原因。随着国内产业链条的重整和透明化服务意识的建立,中国的广告技术服务市场会产生爆发式的增长。”

你认为中国市场会出现下一个TTD吗?原因是什么?欢迎留言与我们讨论。

文章来源:【非凡产研】公众号

【声明】该内容为作者个人观点,大数跨境仅提供信息存储空间服务,不代表大数跨境观点或立场。版权归原作者所有,未经允许不得转载。如发现本站文章存在版权问题,请联系:

contact@10100.com

【建站扶持计划】

【建站扶持计划】