【建站扶持计划】

【建站扶持计划】

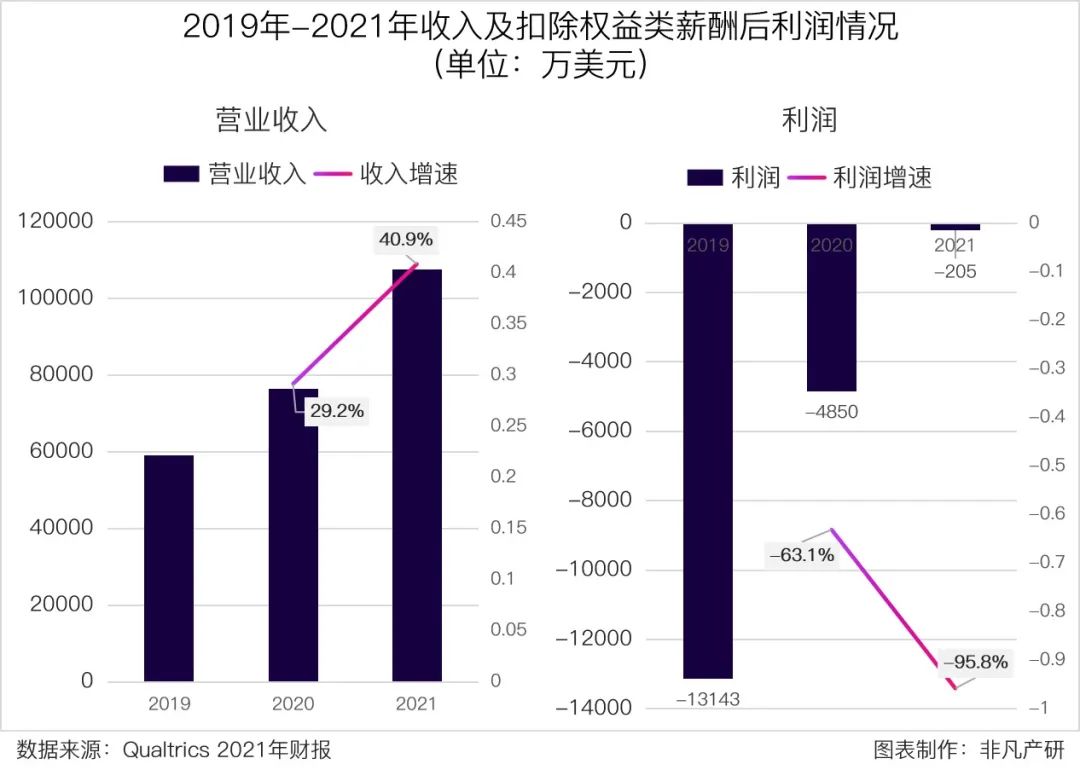

2022年3月2日,体验管理服务商Qualtrics发布了年度财报,财报显示,2021年公司收入为10.76亿美元,同比增长40.88%,毛利为7.90亿美元,综合毛利率达73.42%,净亏损10.59亿美元。

品牌XM:确保品牌在每个关键结点能够和目标买家产生共鸣,来获取新客户并提高老用户的品牌忠诚度,以此增加市场份额。

△Qualtrics XM的产品功能

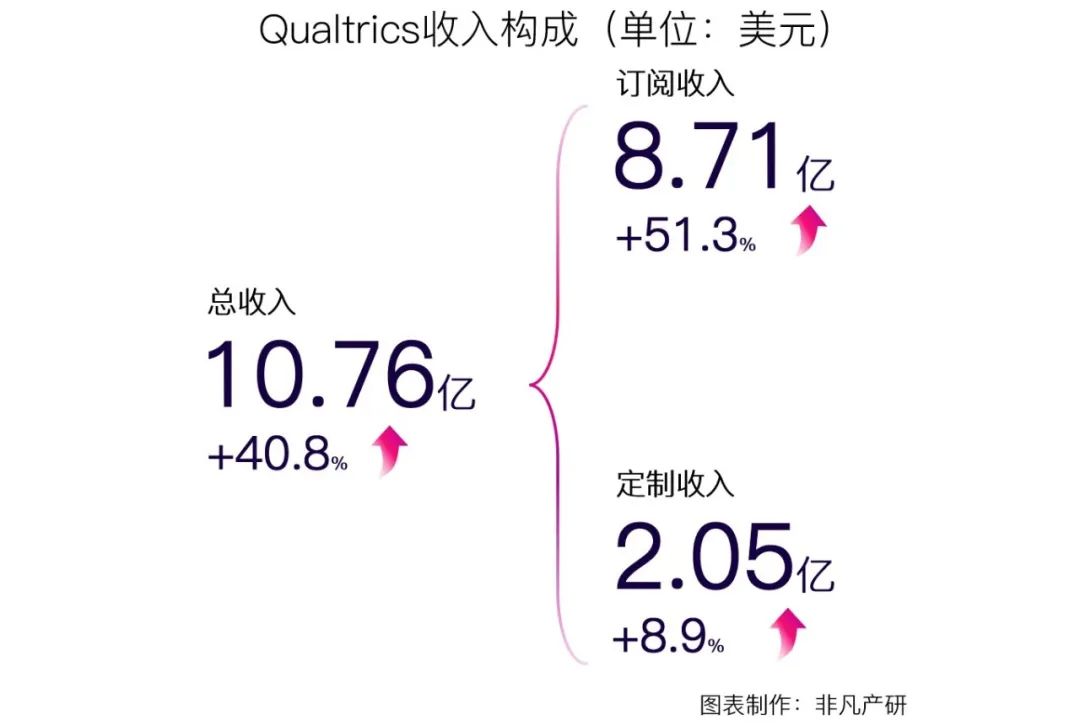

Qualtrics的收入主要来自于订阅服务及定制服务,前者通过SaaS的方式为客户提供开箱即用的服务,后者则以咨询、集成落地等偏定制化收入为主。2021年,Qualtrics总收入为10.76亿美元,同比增加40.8%,其中订阅收入为8.71亿美元,占比80.9%,定制化收入为2.05亿美元,占比19.1%。

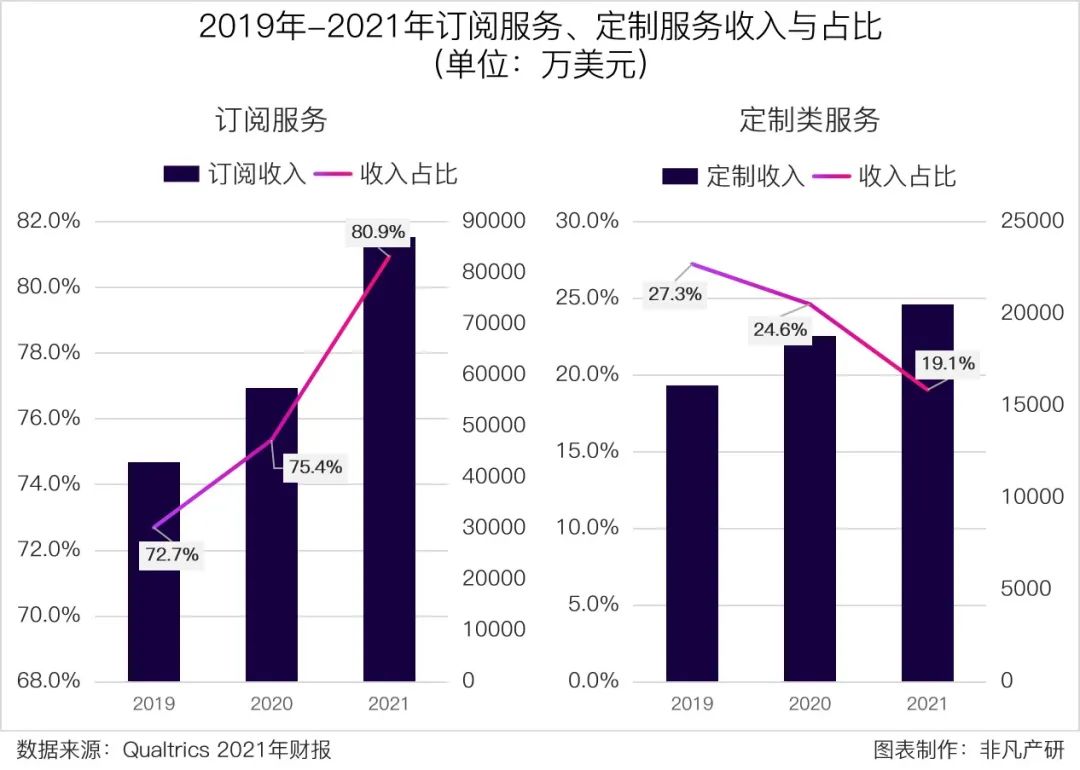

从近三年收入变动情况也可以看到,订阅服务占公司收入的比重不断加大,从2019年的72.7%增长到2021年的80.9%,随着公司平台化能力的加强,预计未来订阅服务占比还将进一步提升。与此同时,订阅服务占比的增加也将提升公司的毛利率,财报显示,公司的毛利率从2019的68.6%稳步提升到2021年的73.5%。

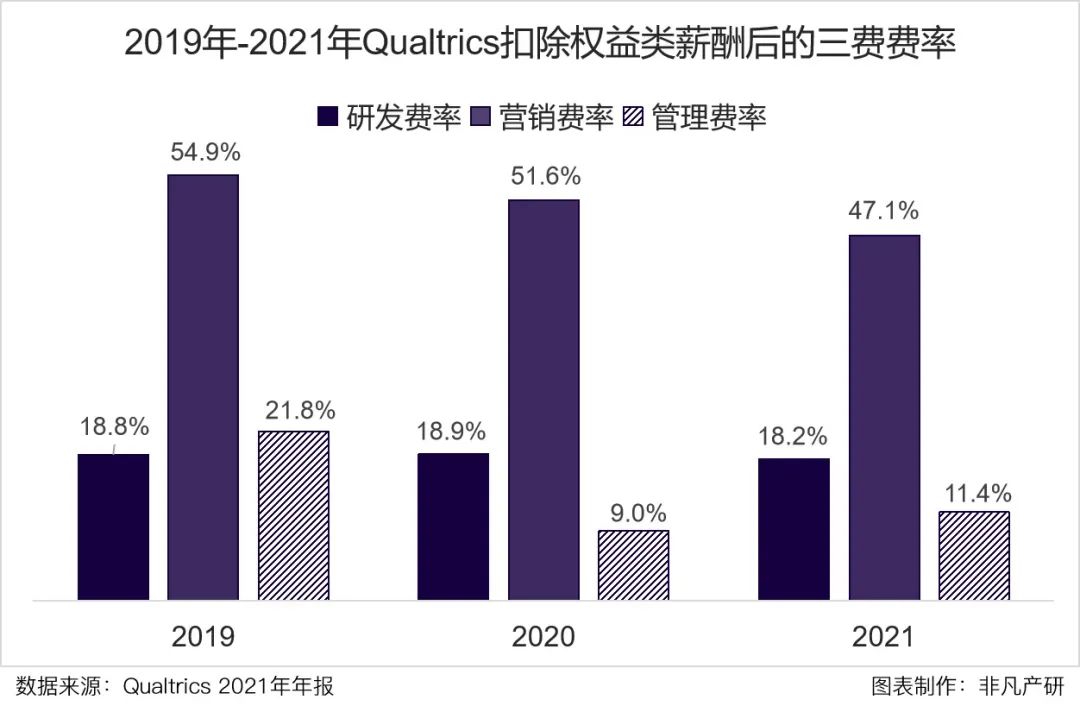

2021年Qualtrics 研发费用、销售费用及管理费用分别为3.24亿美元、6.43亿美元和8.77亿美元,若扣除以现金结算的权益类薪酬,相应金额分别为1.95亿美元、5.07亿美元和1.22亿美元,占同期收入的18.2%、47.1%和11.4%。从费用端来看,公司占比最高的为销售费用,由于Qualtrics主要通过直销的方式去做新客转化及老客增购,在营销人员的投入上较大,因此营销成本较高,但随着业务体量的增加,拓客和转换的边际成本降低,营销费用占公司收入的比例正逐年走低。

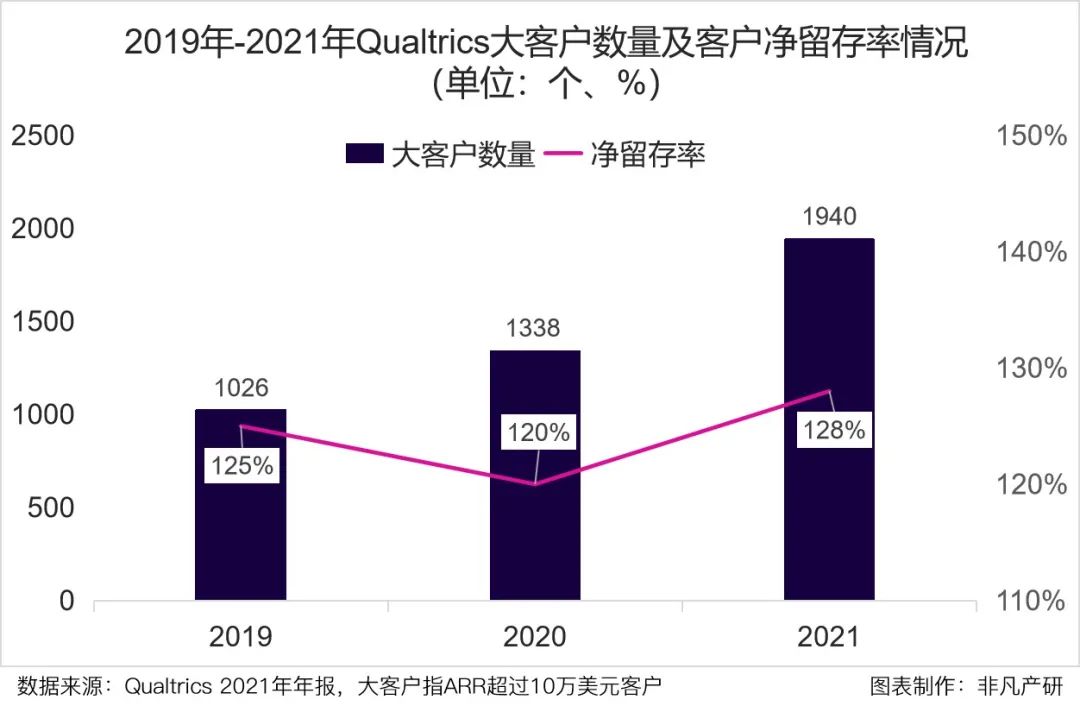

用户留存方面,2019年到2021年公司客户的净留存率分别为125%、120%、128%,即近三年同一客群产生的收入为上一年的120%以上。Qualtrics产品的平均客单价在6万美元,据2021年报数据,在现有的客户中,ARR在10万美元或以上的客户共1940名,占比约12%,较去年增加602名;ARR在100万美元或以上的客户共143名,较去年增加69名,客户复购/增购快速增加也侧面反映出平台技术能力及重要性的加强。

• 登录资本市场,流动性风险降低 •

受去年顺利上市及公开发行影响,公司融资现金流大幅增加,净现金流入为10.54亿美元。财报显示,截至2021年12月31日,Qualtrics的流动资产为16.06亿美元,较去年同期增长10.14亿美元,其中现金部分增加8.11亿美元,流动负债为10.23亿美元,较去年同期增长0.55亿,流动比率由0.61增至1.57,这一数值高于同比公司1-1.5的数值,有效降低公司的流动性风险。

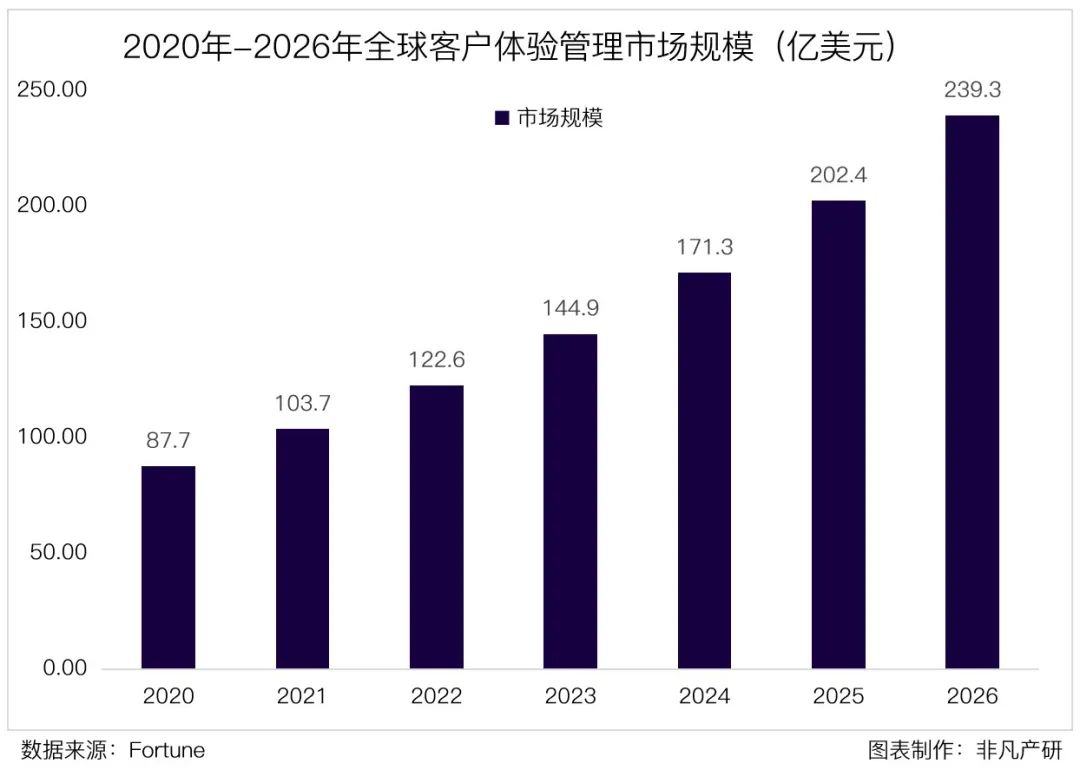

根据Fortune的研究,2021年全球客户体验管理的市场规模达103.7亿美元,预计到2026年将达到239.3亿美元,年均复合增长率为18.5%。

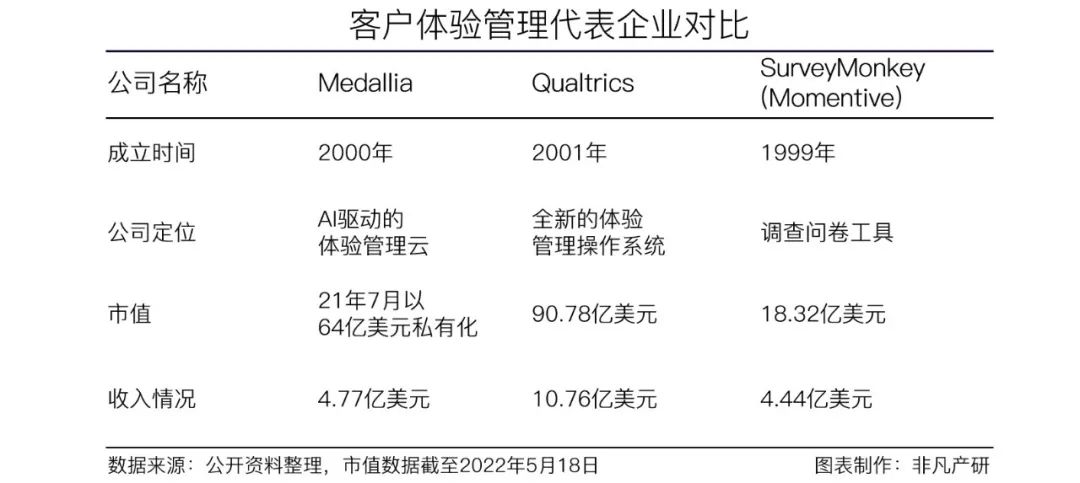

随着美国各个行业SaaS服务的兴起与普及、数字化消费者群体日益增长,加之疫情背景下催生线上化、数字化的浪潮,国外企业通过采购SaaS软件来进行客户体验管理趋于成熟,海外客户体验管理市场已有包括Medallia、Qualtrics、SurveyMonkey 这些市值百亿人民币以上的企业出现。

业务形态上,Medallia和Qualtrics更为相似,尤其是两者在完成资本运作,通过收购补足自身短板后,彼此都在往对方的领域渗透,不断优化自身技术及能力去尝试抢占更大的市场份额。

积极开展投资,提升服务能力及效率

• 扩大外部投资,补足服务能力 •

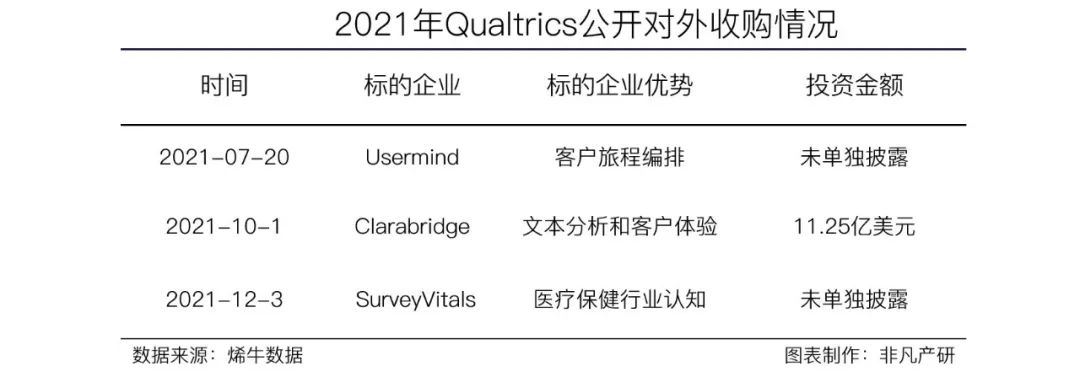

2021年10月1日,公司宣布完成对Clarabridge的全股权收购,本轮交易作价11.25亿美元。Clarabridge借助其领先的全渠道对话分析能力,能够使企业捕捉和分析客户所说的一切,包括社交媒体、电子邮件、支持电话、聊天和产品评论信息。这次合并将进一步加强Qualtrics处理非结构化数据及专业咨询的能力,并使其成为全球第一大体验管理平台。此外,公司去年还斥资6190万美元收购Usermind和SurveyVitals以加强在客户旅程编排及在医疗保健行业的服务能力。据公司财报披露,上市以后,公司也将继续通过收购或投资来扩展或增强用户的使用体验。

• 加速国际扩张,进一步拓展海外市场 •

截至2021年12月31日,Qualtrics有71%的收入来自于美国,这一数值同比2019年、2020年分别下降了3%、1%。自2018年Qualtrics推出QPN(Qualified Provider Network)以来,截至2021年底,全球已有超过300家合作伙伴通过平台与公司建立合作,以帮助推动共同客户的突破性业务成果。Qualtrics支持75种语言的反馈,其核心用户界面支持20种主流语言,目前公司已在加拿大、法国、德国、印度、日本、韩国、瑞典、英国等27个国家建立销售中心,在被SAP收购整合以后,借助于SAP在全球的重要影响力和销售能力,Qualtrics也将更容易进行国际扩张。

• 中美的行业差异 •

• 中国的市场机会 •

随着消费者不再被动地接受所提供的服务或体验,选择主动地掌控自己的购买旅程,在整个链路中的话语权也越来越大,“数据驱动的决策”成为企业战略决策的常态是可预见的趋势,而不论国内或者国外公司都在不断地寻找通过数据从客户那里获取见解的方法,客户体验赛道的体量和前景都是十分广阔的。相比美国市场,中国企业的信息化程度还较低,加之国内的社会环境和数据环境与国外存在差异性,因此不能一味照搬海外模式,但在这其中或许也更多的可能性结合中国实际情况去切入帮助企业构建从“数据-洞察-执行-运营”的商业闭环。