Shopify年营收超46亿美元,同比增长57.4%">

Shopify年营收超46亿美元,同比增长57.4%">

2022年2月16日Shopify公布了2021年财报。公司全年实现46.12亿美元收入,净利润29.15亿美元,毛利率约为54%。净利率高的原因是Shopify于2020、2021年对两家公司投资并于2021年上市,因此在2021年Shopify获得约28.56亿美元的未实现净收益,计入其他收入中。

Shopify作为商务互联网基础设施的领先供应商,为零售客户提供启动、发展、营销及管理所需的工具。就提供的价值而言,Shopify为商户提供聚合全渠道的销售情况和客户信息,使用户得以通过Shopify平台管理产品和库存,处理、支付、执行并运送订单、建立客户关系、搜寻货源、获取分析报告、取得融资。

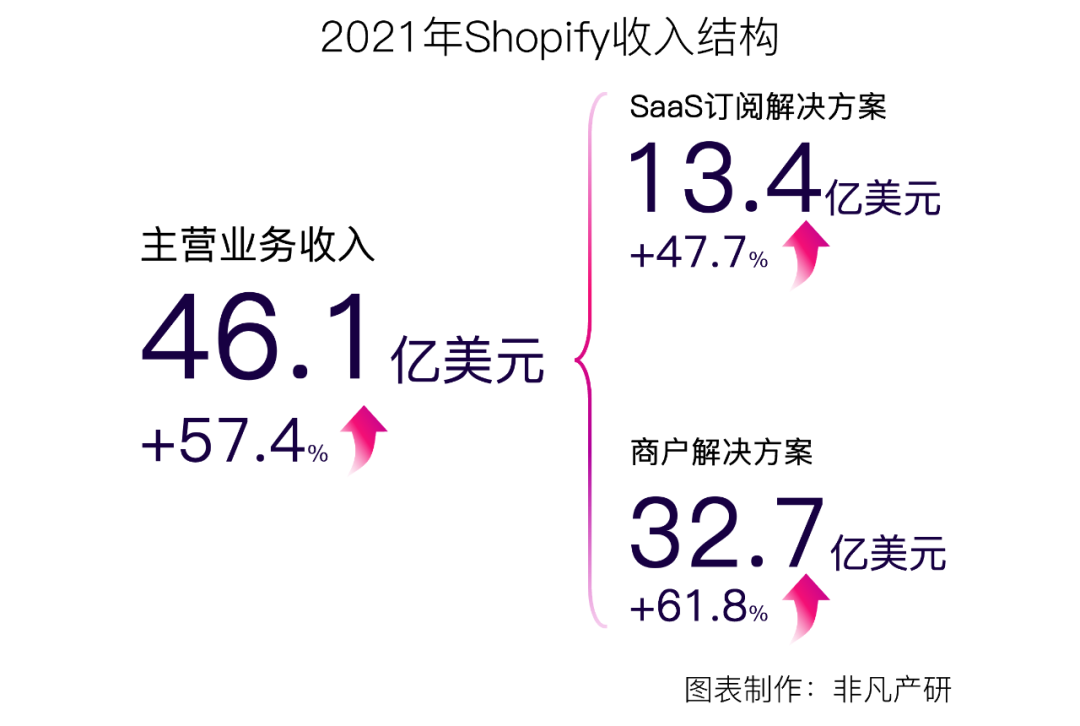

Shopify2021年实现收入46.1亿美元,同比增长57.4%,近三年保持着较快的增长趋势,2019-2021年的年度增长率分别为47%、85.6%、57.4%。毛利率方面维持较平稳水平,2019-2021年分别为53.8%、52.6%、54.9%。

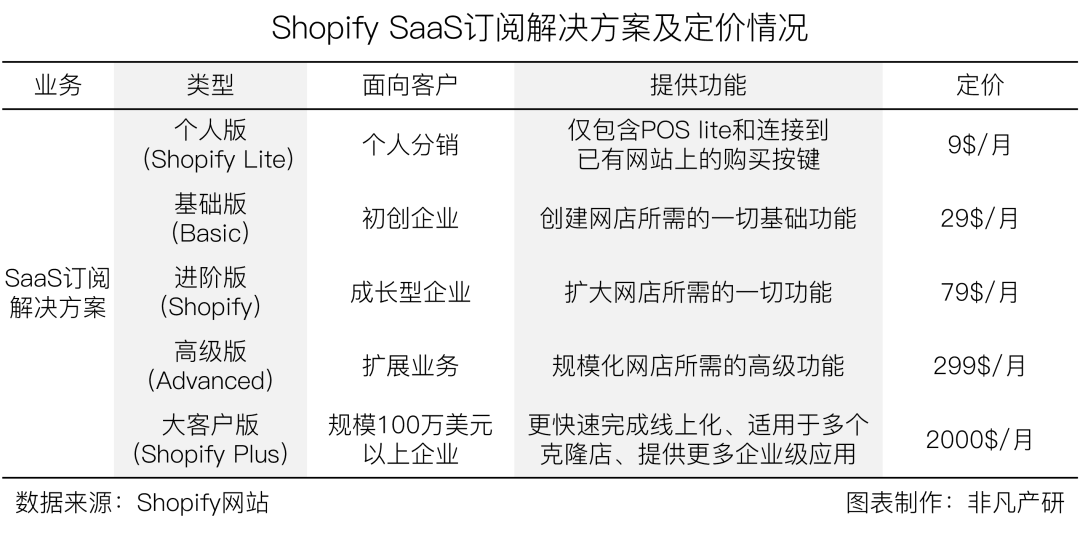

SaaS订阅解决方案业务为商户提供独立站搭建基础服务,其收入来自平台订阅,包括:可变平台费用、POS Pro产品订阅、主题定制、销售APP、注册域名等。公司的产品覆盖多个场景,包括:PC、移动端、线下独立零售门店和商场内门店。

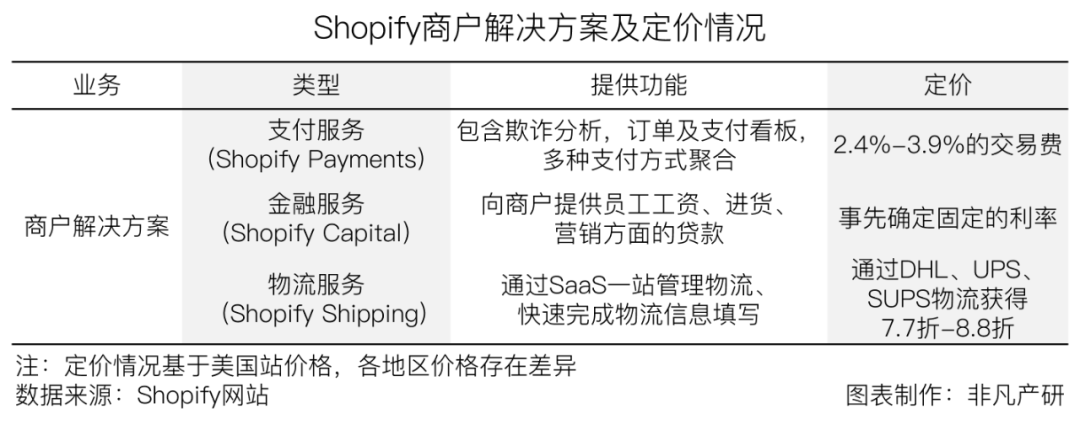

Shopify将商户解决方案作为增强客户采购SaaS订阅解决方案的手段,以满足商户在运营中对多样化功能的需求,该业务具体包括物流、支付、金融、硬件。Shopify认为,商户解决方案可以为客户创造额外的价值,通过在聚合式的平台中提供额外的功能为客户节省时间和金钱,并通过提高客户使用平台的频次为Shopify创造更多的收入。

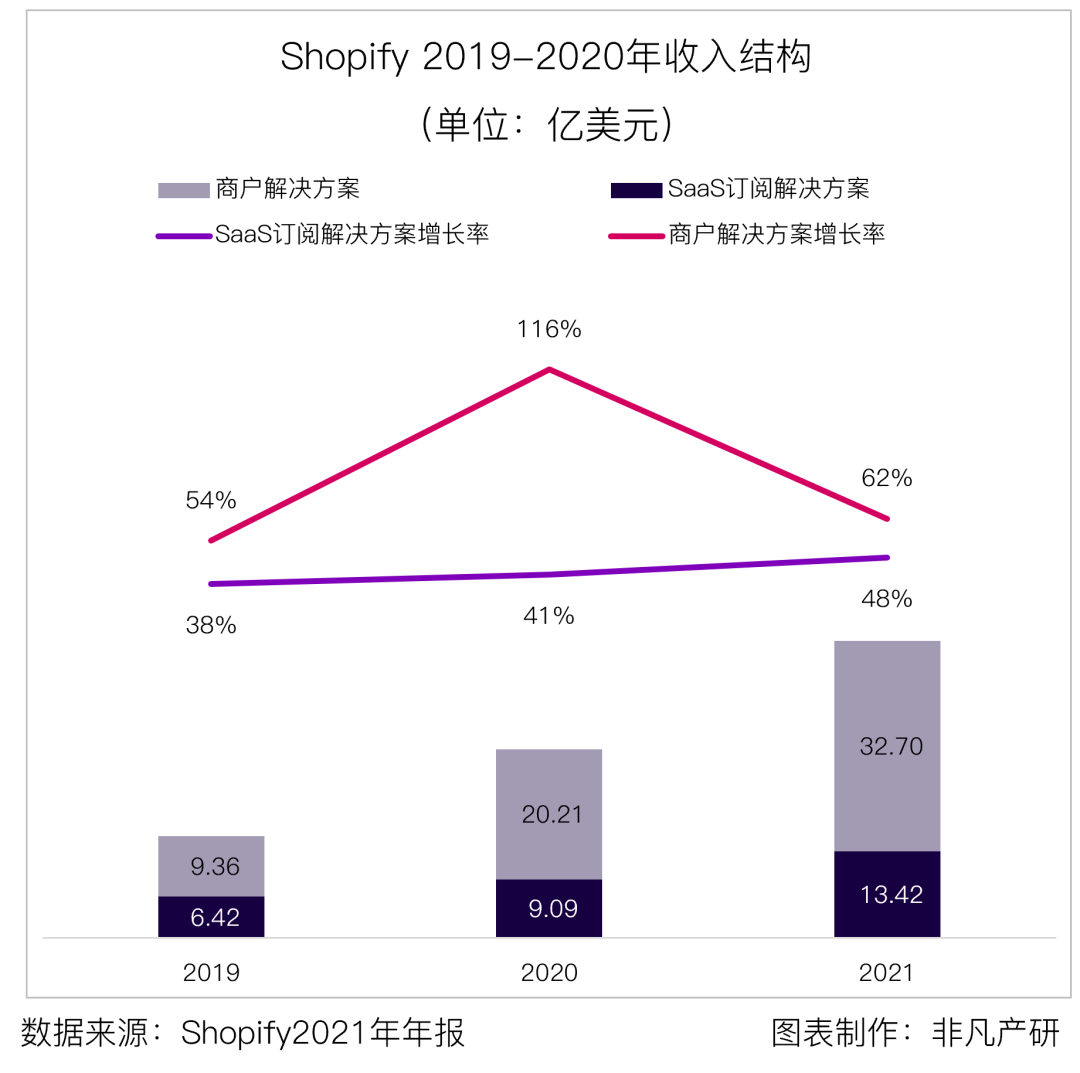

SaaS订阅解决方案在2021年取得13.4亿美元收入,同比去年增长47.7%,达到13.4亿美元,在过去两年保持了稳步增长的趋势。其中主要原因是因为使用平台的商户数量增加进而推动MRR增长。

商户解决方案为Shopify主要的收入来源,2021年商户解决方案为公司创造收入32.7亿美元,同比去年增长61.8%。该业务收入增长的主要原因为:新冠肺炎蔓延推动电子商务的加速发展、使用Shopify旗下平台的商户数量上升、货币兑换费用增加、改善定价、更多商户使用Shopify Payment支付。此外,合作伙伴推荐费、物流、金融、交易费、6RS履约解决方案、Shopify Fulfillment Network和Shopify应用商店上的广告业务都带来了额外的收入。

从收入来源的角度来看,Shopify的SaaS订阅解决方案增长率在2021和2020年分别为48%和41%,其商户解决方案增长率在2021年和2020年则分别为116%和62%。商户解决方案占其营收的约七成,该项业务据Shopify年报表示主要来自其支付服务,因此Shopify有望随着其商户客户的业务量增长而实现收入放量。

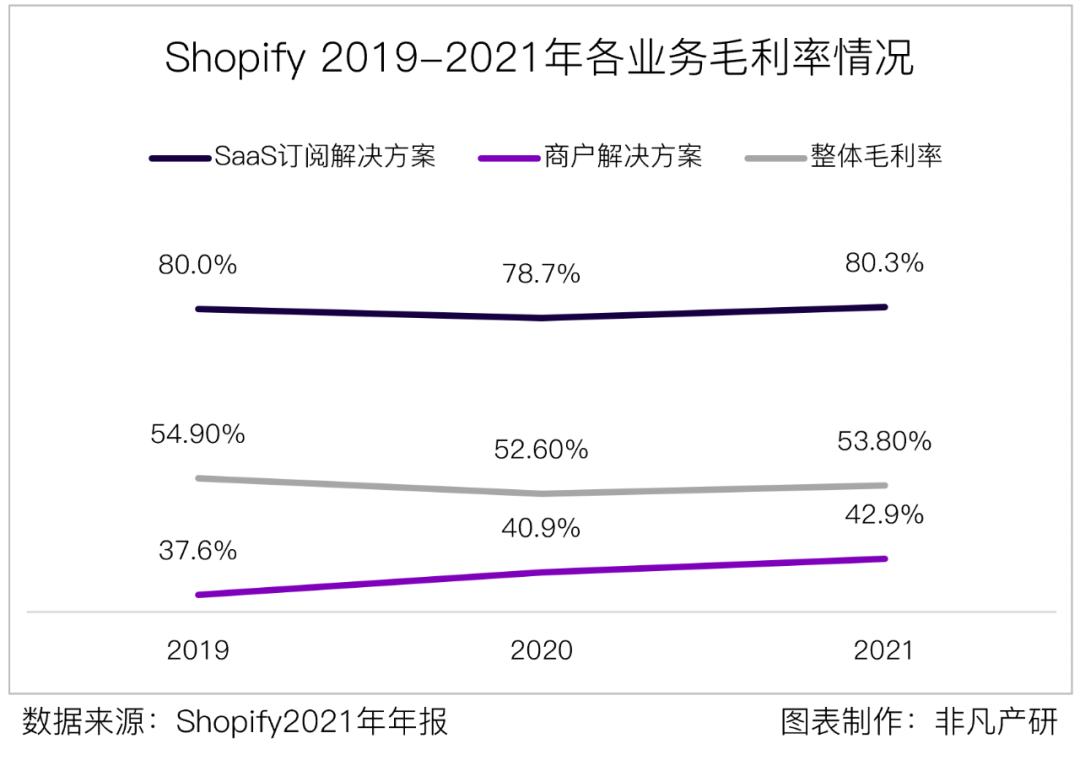

2021年毛利率基本与过去两年保持同一水平,原因为商户解决方案中 Shopify Payment支付业务占总收入的收入比例提升,但是该业务毛利率低于平均水平。此外,Shopify Fulfillment Network履约网络的持续投入,以及6RS收购后的相关技术摊销,一定程度抵消了更高利润率的业务。

SaaS订阅解决方案业务毛利率近三年上下浮动不超过三个百分点,2021年从2020年的78.7%回升至80.3%,与2019年同期水平持平。因为订阅的商户数量增加,造成对应成本的提升,其成本包括:第三方基础设施和托管成本、处理商户账单的信用卡费用、员工相关费用、向第三方合作伙伴支付域名注册费用。

商户解决方案业务毛利率在近三年稳步上升,从2019年的37.6%上升至2021年的42.9%。主要因为该业务收入增速相较去年提升了61.8%,对应的成本增长则为56.3%,收入增速超过成本增速。

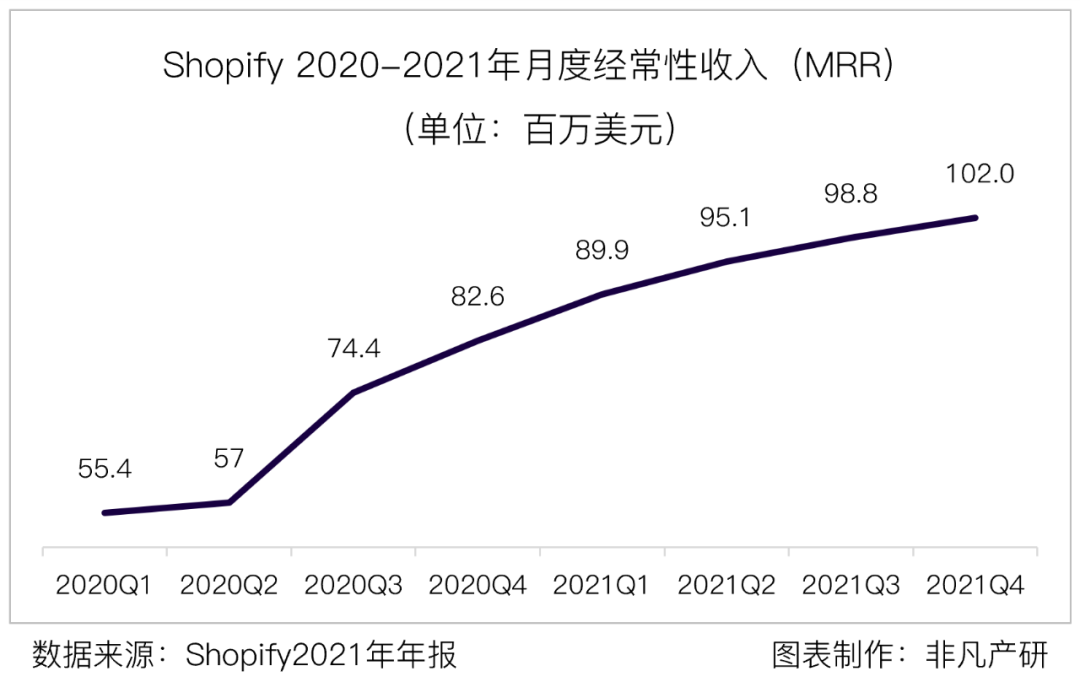

Shopify 在每个周期结束时计算月度经常性收入(MRR)。具体方法是在每个周期(季度)的最后一日将有订阅计划的商户乘以该周期最后一天生效的平均每月订阅计划费用,其中不包括可变平台费用,并假设客户下个月将维持订阅计划。

截至2021年12月31日,Shopify的MRR为1.02亿美元,相较上年同期8260万美元,增长23.5%。2020年Q3的大幅增长主要原因是因为新冠疫情大蔓延初期大量商户转向线上,同时Shopify提供了一系列支持帮助商户快速轻松地开始销售,包括延长免费试用期限从14天到90天,这些举措提高了用户从试用用户转变成付费用户的转化率,因此平台的商户数量增加是推动MRR增长的主要原因。

• 依托SaaS产品切入,通过服务实现交叉销售 •

因为Shopify的业务是为中小型商户提供电商IT赋能,搭建自己的店铺以及通过数字化手段提高商户业务能力,我们将Shopify与国内电商SaaS服务商在收入结构层面上进行对比。

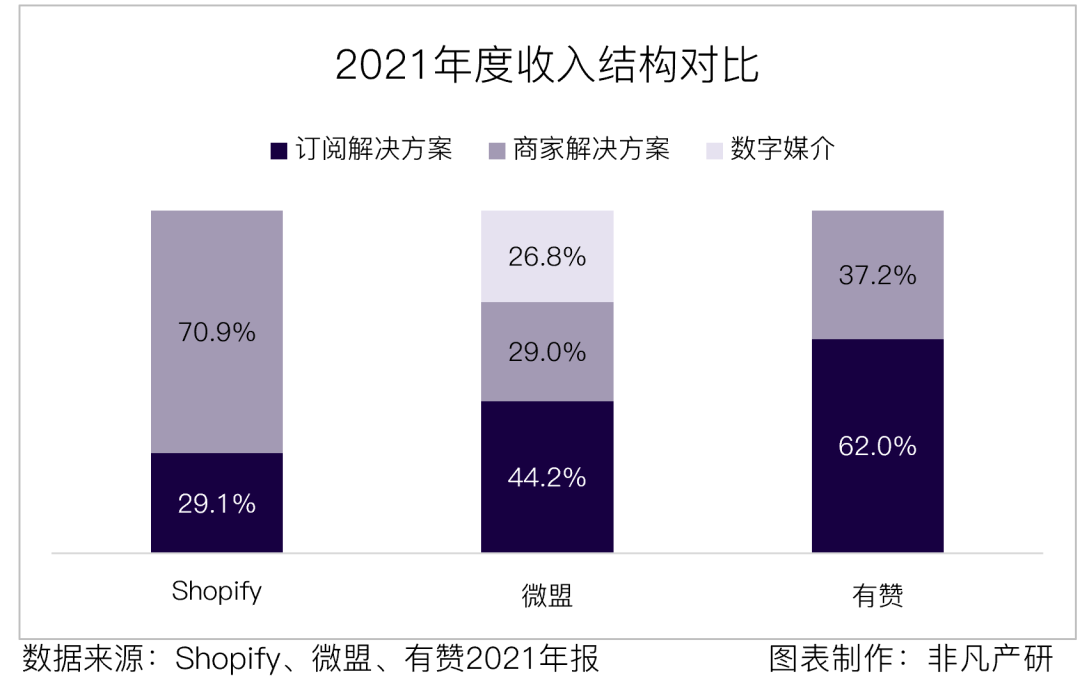

微盟于2021年收入26.9亿人民币,其中44.2%来自订阅解决方案(11.9亿元),29.0%来自商户解决方案(7.79亿元),26.8%来自数字媒介(7.2亿元)。其中订阅解决方案主要包括SaaS软件及ERP解决方案,包括微商城、智慧零售、智慧餐饮、智慧酒店、海鼎ERP。商户解决方案提供服务包括精准营销和TSO全链路智慧增长解决方案。收入来自帮助商户获取在线客户流量而从广告平台取得的返点净额和TSO服务佣金以及精准营销服务佣金。其TSO的核心在于,将精准广告、SaaS服务和私域运营赋能打通,通过全链路营销升级、全渠道经营升级、全流域链接升级,助力企业形成自己的数字化升级打法,为企业提供一站式全链路营销智慧增长。

中国有赞于2021年收入15.7亿人民币,其中62.0%来自订阅解决方案(9.74亿元),37.2%来自商户解决方案(5.85亿元)其中订阅解决方案收益主要包括SaaS产品的订阅费,以及订阅商户通过SaaS产品在预先规定交易数量门槛所支付的每笔交易云服务费,这部分业务与Shopify的可变平台收入的描述基本一致。商户解决方案主要包括针对交易服务收取的交易服务费,以及有赞分销、有赞放心购和有赞放心购收取的服务费。

总的来看,Shopify主要的收入来自对于商户解决方案服务的交叉销售,通过SaaS产品的订阅带动其物流、支付、金融、硬件上的营收。微盟强化了其在营销方面的能力,2021年的增长主要归因为精准营销服务费用以及TSO服务佣金的变现能力增加。有赞的收入主要来源其订阅解决方案,2021年期间推出了旺小店SaaS产品(面向低线城市门店商户)、有赞企业微信助手(企微私域流量运营管理解决方案)、有赞导购助手和有赞CRM。

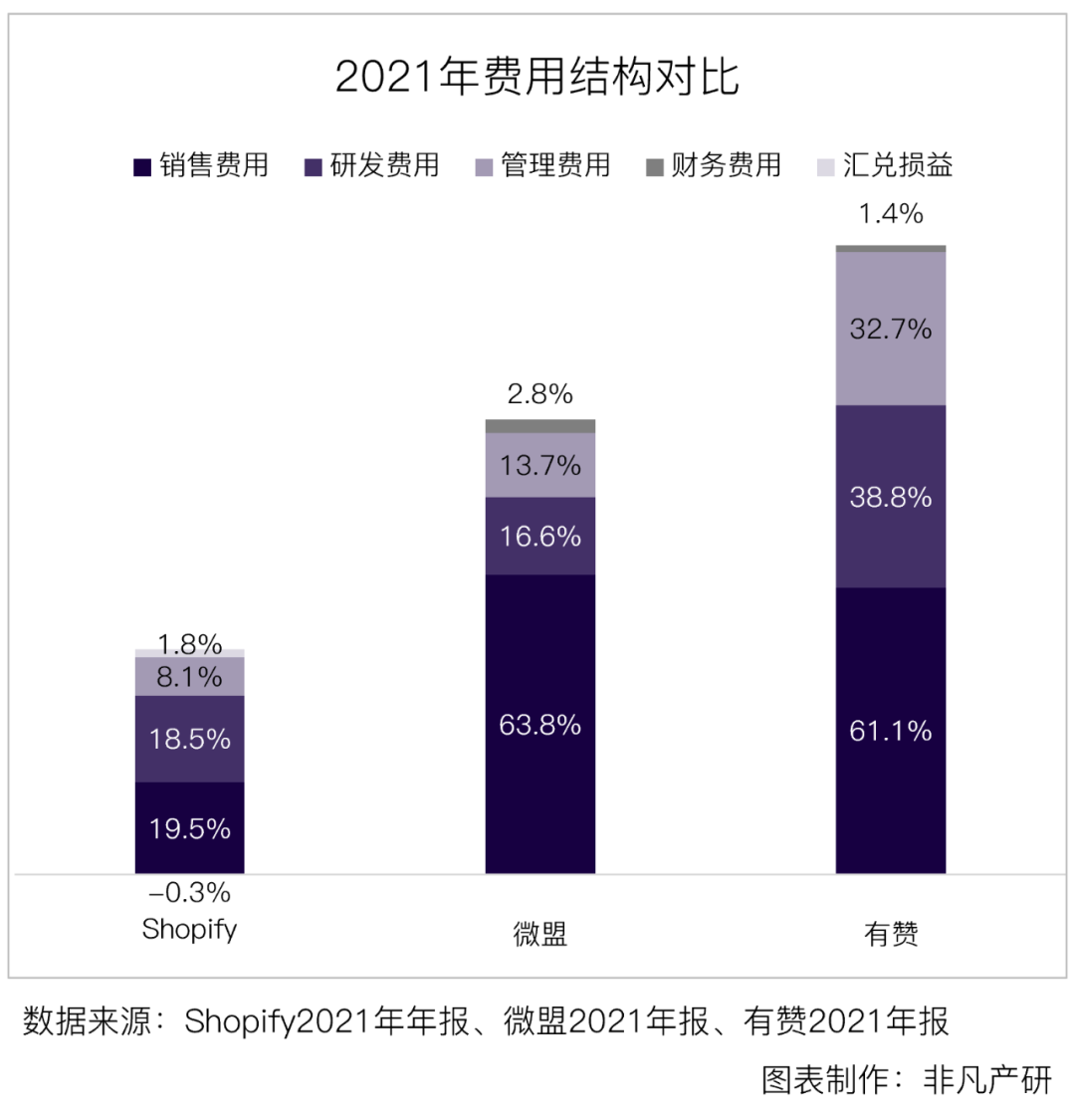

与2020年年报相比较,Shopify的费用率保持稳定,2021年的销售、研发、管理、财务费用、汇兑损益费用率分别为19.5%、18.5%、8.1%、-0.3%、1.8%,2020年费用率分别为20.6%、18.8%、8.4%、-0.5%、1.8%。2021年和2021年销售增速为57.34%和85.6%。根据年报提供的信息,Shopify因为2020年新冠疫情的大蔓延,在当年的Q3迎来大量商户。因此推测对于Shopify当前的销售费用投入,其相对较中性的营收增长速度应该参考2021年情况,即19.5%的销售费用率对应57.4%的营收增长。

微盟和有赞两家公司当前销售费用率比较接近,分别为63.8%和61.1%,表明当前两家国内企业的将经营重心放在客户拓新上。微盟的销售费用主要用于销售及营销人员成本(相较上年增加4.6亿元),用于更好地支持大中型商户并协助其进行私域流量运营,以及营销和推广支出(相较上年增加2.2亿元)。有赞年报表示其销售费用增长主要原因是销售员工人数增长带动人工开支和差旅开支,以及渠道佣金开支增加。

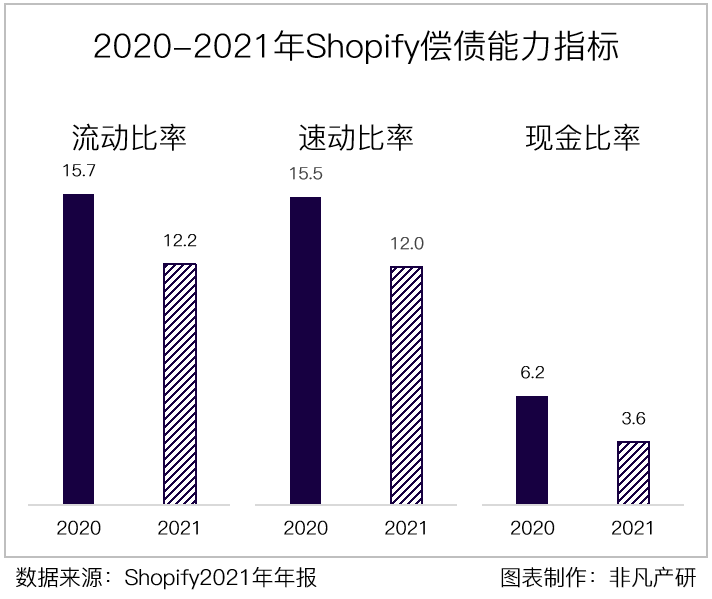

财报显示,截至2021年12月31日,Shopify现金及现金等价物为25.0亿美元,同比降低7.4%。与此同时2021年公司流动比率、速动比率和现金比率分别由2020年的15.7、15.5、6.2降至12.2、12.0、3.6。若与国内同业可比公司对比来看,微盟与有赞的流动比率分别为2.33和0.96,可以看出Shopify资金流动性优秀,账面有大量现金及现金等价物。Shopify的资产负债表中可出售证券和应收账款较去年分别增加了42.9%和59.2%。

Shopify当前专注于快速发展业务,计划通过继续大力投资来推动未来的增长。Shopify相信其投资将增加其收入规模、提高全球商户的留存率并提高对商户向上销售的能力。

◎扩大商户客户基础

Shopify将通过营销计划来激发商户的企业家精神,该计划将专注于产品营销和以意识为导向的活动,并结合全球口碑媒体和持续内容创作分发,实现对客户进行教育。

针对功能性标的进行投资,以促进全球商户采购Shopify平台。Shopify认为在业务生命周期早期就服务商户固然重要,但是也看到了大型企业客户的创收潜力,比如大型客户在寻求更快将产品推向市场以及通过创新来满足买家快速变化的需求。

◎增加客户收入

Shopify将继续改进平台以帮助其客户在业务上取得更大的成功进而提高销售额。具体方式包括使用Shopify博客、数字社区、在线业务培训平台、Shopify Learn(在线培训计划)、全球活动和会议,以及独家学习和参与计划。

◎针对平台的创新与功能扩展

在过去十年中,Shopify一直在扩展其平台的功能。除了随时间推移添加商户解决方案套件外,Shopify还在不断改进其技术、工具和基础设施,以便商户能够跟上商业的快速变化,而且最快的采用这些商业创新。

◎丰富及提高平台生态

Shopify的第三方生态系统包括APP开发商、主题开发商和其他支持平台功能的合作伙伴。2021年Shopify向生态伙伴提供更优惠的条款,例如免除其当年分成以及保留后续15%的收入分成。这些具有竞争力的条款增加了Shopify作为平台的吸引力。

◎继续扩展合作伙伴推荐计划

Shopify已经与世界各地数以千计的设计和营销机构建立了牢固关系,这些机构也在Shopify平台上建立商户网络和移动商店。公司将在未来加强与建立和这些合作伙伴的关系,以扩大整体商户基础。

◎关注长期价值

公司将专注于最大化长期价值,具体包括:为了国际化扩张而进行本地化、品牌推广、拓宽现有服务品类、引入新解决方案、建立合作伙伴关系与收购。

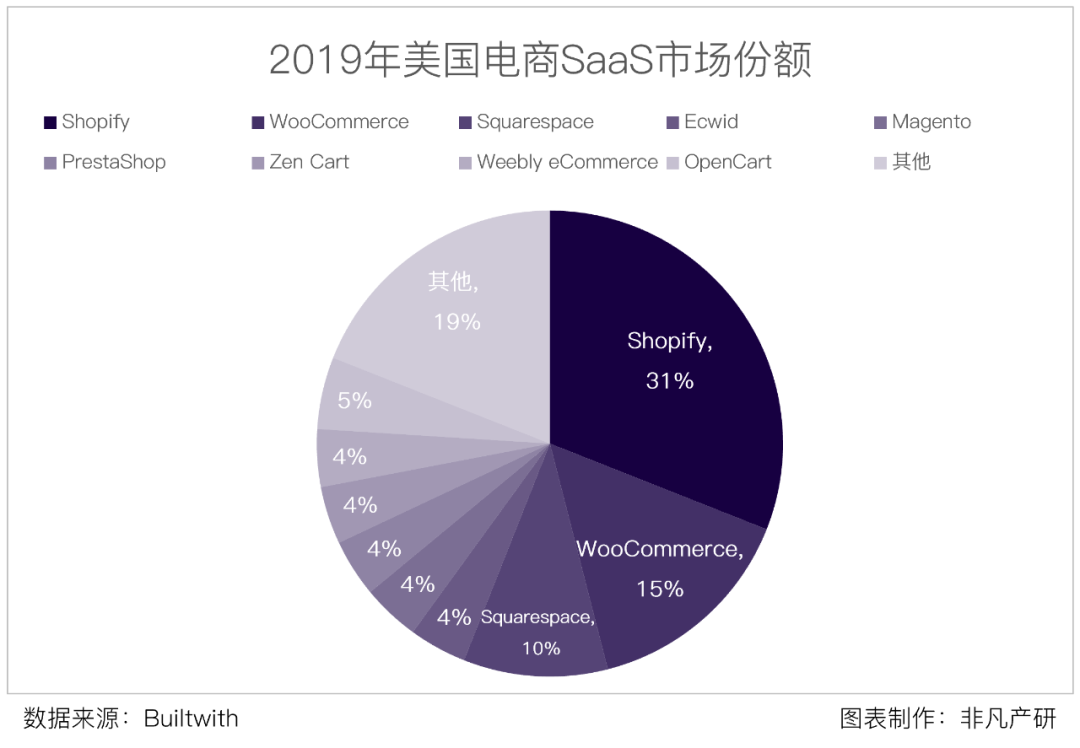

根据互联网数据平台Builtwith 2019年数据,Shopify在美国电商SaaS领域已处于主导地位,此外CR4=60%,意味着该市场已形成寡头垄断。

• 亚马逊从业务链条下游切入 •

2015年亚马逊关闭了其Amazon Webstore服务,该业务为帮助卖家搭建独立站,并将Shopify作为海外网店首选合作伙伴,又将Webstore业务作价100万美元出售给Shopify。作为交换,Shopify的支付方式中包含Amazon Pay。

关闭Amazon Webstore业务的原因是亚马逊高管认为Amazon Webstore所创造的销售额远远无法和亚马逊平台相比,为小型零售商及在线商店提供技术支持无法为亚马逊创造大的商业价值。然而这个不被亚马逊看好的业务在之后出现了包括Shopify、WooCommerce和Bigcommerce在内的电商SaaS公司,在获得雄厚的风险投资后与亚马逊争抢客户。

看到这一领域商业价值的亚马逊在今年4月份宣布推出Buy with Prime服务,该服务允许站外参与的商家使用亚马逊的支付、履约网络,结果是向客户既提供了灵活的付款方式,又保障了交货时间。与之相对的是,Shopify在5月初推出了ShopPromise,服务内容是为购物者提供商家店铺和其他销售渠道(如谷歌、Facebook和Instagram)的预期交货日期和当前所处位置。

• 国内竞争对手加入战局 •

Shopify对于商家客户充当着流量入口的角色,通过其多渠道平台,为商家链接Facebook、Instagram、Pinterest等流量平台。然而随着Tik Tok对国际市场的商业化程度提高,KOL可以在平台上直接通过店铺和直播完成对用户进行销售,在平台上形成了交易的闭环。随着短视频平台对用户注意力的争夺,传统社交媒体平台的流量价值面临着下滑,这也危及Shopify为商户提供的价值。从好的一面来看,Shopify的先发优势以及功能积累可以帮助商户完成对于Tik Tok店铺的管理、店铺贷款、以及线下履约。

根据Crunchbase数据,Shopify的对外投资活动主要发生在最近两年,覆盖的阶段从早期到成熟期。被投标的的范围涉及营销、大数据、物流、美妆、内容创作、SaaS工具。

除了拓展营收方面的考虑之外,为了更好的服务寻求多渠道业务的商户,Shopify将继续投资通过单一平台完成线上和线下销售的平台型公司。

对于开发工具方面的投资,是为了让生态合作伙伴更容易在Shopify平台上构建功能,同时提升Shopify平台的功能性和灵活性。Shopify认为通过深化方案集的功能,可以满足更多地区和更多商户的需求,为商户提供新的、更好的方式向买家营销、销售、交付产品,并扩大解决方案的范围。进而在未来几年拓展其目标市场。

此外,公司将继续在数据分析和机器学习领域进行投资,因为这些技术为其产品开发提供信息上的支持。

如上文提到,Shopify通过投资与收购对其业务能力进行补充,自2019年以来公司共完成六笔收购,涵盖内容制作、BOM平台、物流、AR、管理SaaS,已知的收购价格在4.5亿至21亿美元之间。

Shopify最近的一次收购活动披露于2022年5月5日,交易对价约为21亿美元,该收购交易将于美国监管审查流程结束后完成。Deliverr是一家美国物流服务提供商,创立于2017年。Deliverr通过基础设施、技术和数据帮助商户构建超级物流网络,此前,Deliver帮助eBay、亚马逊等其他电商平台的商家在两天或者更短的时间内将产品送到消费者手中,还可以预测买家可能感兴趣的产品,并在仓储网络中定位物品,以实现快速交付。

在收购完成后,Deliverr将成为Shopify Fulfillment Network物流网络的专用解决方案。Deliverr的加入将使Shopify的履约团队扩大超过一倍,使其物流和履约能力将得到大幅提升。同时,SFN正在与Deliverr进行合并,以消除Shopify和非Shopify商户物流供应链的复杂性,提升流程的简化度。为商户提供可视性和控制权,这将为Shopify平台的商户带来巨大优势。

Shopify的CEO Tobias Lütke 在今年2月份提出“Shopify必须将其业务亚马逊化,最终目标是为90%以上美国人口提供两天或更短的物流服务”。可以理解Shopify此举是为了打通其电商链路从店铺搭建、广告投放、店铺管理、在线支付到线下物流配送,这将进一步提升商家客户对其依赖性。Deliverr的加入将成为其巩固护城河的重要版图。

作为商务互联网基础设施的领先供应商,Shopify基于其电商SaaS能力为零售客户提供启动、发展营销及管理所需的工具。并通过其支付、金融、物流、硬件协助商户业务发展并完成订单履约。Shopify将更多的投资于延伸和拓宽业务链条,目的是满足商家在更多场景下的需求,并尽可能多的使其活动在闭环内完成,这将进一步保证了商家用户对其平台的依赖程度。

从收入来讲,2021年的主营业务收入(46.12亿美元)已经是2019年(15.78亿美元)的2.92倍。2020年疫情的蔓延造成更多商家客户转向线上,这一契机使得Shopify在最近两年的收入水平取得了长足的进步。具体的影响因素应归功于留存用户的月度经常性收入上升、用户基数上涨、SaaS产品向上销售和商户解决方案的交叉销售。此外,随着覆盖的商家客户数量增长,伴随对商家解决方案需求的增长,Shopify的收入规模有望随之取得更高的增长。随着商户解决方案的收入比例逐年上升并超过七成,可以看到Shopify已经由2009年之前的单纯的电商SaaS公司转向一家平台型公司。

从财务角度上来看,公司过去三年间毛利保持稳定,商户解决方案业务毛利有所提升。费用率相较去年变化不大,主要用于销售和产品研发。因为可出售证券和应收账款的大幅增加,当前正面有大量现金及现金等价物,偿债能力优秀。

公司战略层面,将继续通过大力投资来推动未来的增长,包括业务、技术、开发工具领域。其中为了面对将来更多的竞争者,公司对物流履约方面的能力进行了加强。Shopify因为将私域数据的控制权交给客户而在亚马逊的领地内成长起来,可以推测未来公司将会进一步完善其闭环,以避免商家客户在业务范围外取得可以提供的服务。同时,对于社交流量的依赖,Shopify或许将更加重视Tik Tok的合作,并提供相应的商家服务。

在与Shopify对比的过程中,我们可以发现国内普遍的电商SaaS服务商都难以在物流和支付业务中取得较好的收获,主要原因是中国和国际市场在基础设施上的差异。国内在阿里、微信的推动之下,支付业务已经取得了绝大多数的用户并形成了使用习惯。同时物流体系因为四通一达和京东、菜鸟已经可以实现货物快速到达消费者手中。Shopify正是因为解决了国际市场的支付碎片化以及物流低效、信息不透明的痛点,解决了履约的问题。

在过去几年中,我们可以看到国内服务DTC模式的电商SaaS公司取得了较大的发展。店匠Shoplazza于今年1月份完成了C1轮1.5亿美元融资,字节跳动推出的女装时装购物网站Dmonstudio就使用了店匠Shoplazza实现建站。行云集团于2021年4月完成C2轮6亿美元融资,基于其进口电商供应链扩展海外独立站,对接上游供应商和下游中小商家,行云帮助完成运输、仓储、申报关税等履约服务。Shopline于2020年8月披露获得了欢聚时代的战略投资,公司已在深圳、广州、中国香港、中国台湾、吉隆坡、新加坡、曼谷等十个地区设立办公室,拥有一支近2000人的国际化团队,服务全球超过35万卖家及5.3亿消费者。2020年11月有赞推出了国际版AllValue,并在去年8月推出了国际版小程序,面向海外华人。随着境内供应链企业对于出海的需求不断提高,可以预见的是服务中国卖家和供应商的出海电商SaaS将会有可期的市场机遇。

文章来源:【非凡产研】公众号

【声明】该内容为作者个人观点,大数跨境仅提供信息存储空间服务,不代表大数跨境观点或立场。版权归原作者所有,未经允许不得转载。如发现本站文章存在版权问题,请联系:

contact@10100.com

【建站扶持计划】

【建站扶持计划】