社交媒体管理平台Sprinklr(NYSE:CXM)于2022年4月11日发布财报,财报显示公司2021财年营收4.93亿美元,同比增长27.3%,营收规模三年增长51.8%;收入结构稳定,订阅服务收入为主要收入来源。盈利能力有显著提升,毛利率达70.03%,比三年前提升了8.01%;净利润-1.11亿美元,净亏损同比扩大193.6%。

公司客户数量持续增长,拥有企业客户数量1166家,同比增长15%;贡献年订阅额超百万美金的大客户数量82家,同比增长16.2%。客户粘性高,年净扩张率(Net Dollar Expansion Rate)达119.80%,较同期提升1.4%。结合财务和业务数据,2021财年公司营收的持续增长,得益于业务端的量价齐升。

Sprinklr于2021年6月23日在纽交所上市,上市已有近一年时间,截至2022年6月30日,公司市值达26.85亿美元,收盘价为10.40美元;本次为公司上市以来第一次发布年度财报,公司财年以每年1月31日为财务数据统计的截止时间。

社交媒体管理平台Sprinklr(NYSE:CXM)于2022年4月11日发布财报,财报显示公司2021财年营收4.93亿美元,同比增长27.3%,营收规模三年增长51.8%;收入结构稳定,订阅服务收入为主要收入来源。盈利能力有显著提升,毛利率达70.03%,比三年前提升了8.01%;净利润-1.11亿美元,净亏损同比扩大193.6%。

公司客户数量持续增长,拥有企业客户数量1166家,同比增长15%;贡献年订阅额超百万美金的大客户数量82家,同比增长16.2%。客户粘性高,年净扩张率(Net Dollar Expansion Rate)达119.80%,较同期提升1.4%。结合财务和业务数据,2021财年公司营收的持续增长,得益于业务端的量价齐升。

Sprinklr于2021年6月23日在纽交所上市,上市已有近一年时间,截至2022年6月30日,公司市值达26.85亿美元,收盘价为10.40美元;本次为公司上市以来第一次发布年度财报,公司财年以每年1月31日为财务数据统计的截止时间。

Sprinklr成立于2009年,总部位于美国纽约,是一家为企业客户提供社交媒体广告跨平台整合管理工具和服务的公司。企业客户可以在平台上管理和发布线上宣传活动、投放社交媒介广告和管理客户信息等,提升投放效率的同时,还能够为企业所服务的消费者提供更好的体验。

企业客户可以通过Sprinklr的社交媒体管理平台,无需登录到不同的账户就可以在平台上同时管理多个社交媒体上的内容、社群、广告及回复,触达数十个平台上的消费者;该平台相当于一个广告投放的中心枢纽,企业客户可在多个网站和社交渠道(包括Facebook,Instagram,Twitter,Snapchat等)上创建、管理广告活动,监测广告投放效果;平台还提供内容自动化服务、分析和可视化数据报告工具以及与客户体验相关的解决方案,帮助客户在社交媒体上进行广告管理,持续提升品牌宣传效果。

• 现代品牌营销需关注客户体验管理,行业仍存在痛点 •

Sprinklr成立的初衷是为了帮助企业客户优化用户旅程,通过可视化看板,呈现结构化的用户数据。成立十三年来,公司已经为数百个世界知名品牌提供服务,帮助企业客户提高用户满意度,在降本增效的同时,也降低了品牌声誉风险。

如今每天使用社交媒体的用户量已超过46亿,随着亚马逊、优步和爱彼迎等数字经济时代的第一品牌重塑了消费者的用户体验,消费者希望被关注和了解,喜欢通过社交媒介上提出意见和批评;而对品牌来说,社交媒体放大了负面评论对品牌声誉的影响力,一条负面评论就有可能诋毁一个品牌的声誉。

此外,消费者的发声渠道越来越多样和分散,消费者可以同时在数十个媒介上发布信息,品牌需要及时捕捉到这些信息并给予及时的反馈。而在品牌内部,还面临着CRM/CDP中的用户信息的及时性和完整性不足,已登记的用户信息更新滞后错漏的问题,这都对品牌客户管理品牌声誉和用户体验带来了新的挑战,Sprinklr的产品恰好解决了这些痛点。

根据行业数据和对现有客户销售情况的分析,Sprinklr预计客户体验管理(CXM)产品的市场份额将超过600亿美元。在行业发展方面,品牌运营者才刚刚开始意识到客户体验管理的重要性,预计整个客户体验市场机会将会扩大。

根据如今的市场环境特点:消费者无时无刻都在社交媒体上活跃着,每天产生大量的跟品牌体验相关的评论,而品牌也可以在社交媒体上直接与每一位消费者互动。因此品牌运营者需要对社交媒体上的信息实时掌握,让良好的客户体验提升好评数量和比例,形成客户口碑,从而驱动潜在的消费者了解品牌产生购买行为;在社交媒体发起营销活动,让消费者参与互动,促进消费者的购买行为。

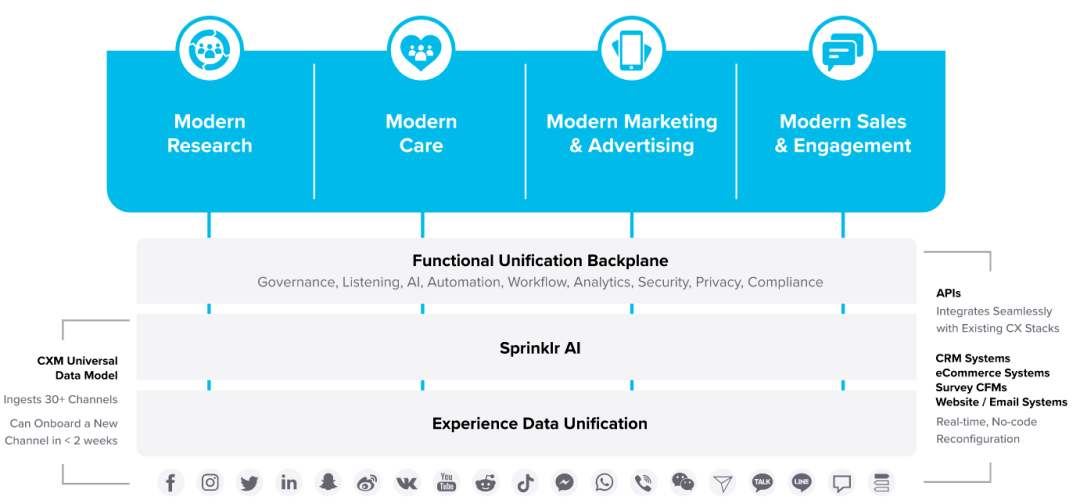

针对现代多渠道的社媒环境、多信息的客户体验管理痛点,Sprinklr推出了客户体验管理的平台产品(Unified Customer Experience Management,简称“Unified-CXM”)。该平台可以帮助企业客户实现从前端市场营销到后端客户服务的全链路管理,为企业客户提供了客户体验管理需要的所有产品功能。企业客户可以仅在Unified-CXM一个平台上为消费者提供客户体验服务。在便捷性和可用性方面,企业可以实现跨部门协作,可以在多个社媒渠道与客户进行沟通。

企业客户可以在Sprinklr Unified-CXM平台上单独购买以下四个产品模块:

• Modern Research:实时监测市场、客户和竞争对手的动态,产出实时研究分析结果;

• Modern Care:在各类社交媒体提供客户服务,提高满意度和忠诚度,降低成本;

• Modern Marketing & Advertising:提供真实且及时的广告内容

• Modern Engagement & Sales:消费者最常用的社交媒体进行用户触达,并完成销售

△ Sprinklr Unified-CXM产品架构图

Sprinklr Unified-CXM平台为所有产品模块都配置了以下七个通用功能:

①可提供隔离的测试环境沙箱功能Sprinklr Sandbox

②包含70多个与CRM、CDPs、DAM、数据可视化以及其他企业平台的集成能力,如微软、Salesforce、Adobe、谷歌、Oracle、SAP和ServiceNow等

④可保留的平台数据,满足了数据运营和商业合规的需求

⑤可投放至DooH(数字户外)、体育场、广播电视或者直接嵌入网站的Display

⑥根据实时的商业数据和内容生成的Live Slide

△ Sprinklr Unified-CXM产品架构图

Sprinklr Unified-CXM平台为所有产品模块都配置了以下七个通用功能:

①可提供隔离的测试环境沙箱功能Sprinklr Sandbox

②包含70多个与CRM、CDPs、DAM、数据可视化以及其他企业平台的集成能力,如微软、Salesforce、Adobe、谷歌、Oracle、SAP和ServiceNow等

④可保留的平台数据,满足了数据运营和商业合规的需求

⑤可投放至DooH(数字户外)、体育场、广播电视或者直接嵌入网站的Display

⑥根据实时的商业数据和内容生成的Live Slide

⑦可验证和预测现有策略、定制化的人工智能模型AI Studio

公司收入可拆分为两部分,一是订阅服务收入,二是专业定制服务收入。

订阅服务收入:企业客户使用公司Unified-CXM平台的订阅费用。订阅收入一般按费率计算,订阅通常有一到三年的期限,平均期限约为18个月。

专业定制服务收入:以管理服务为例,公司会派出业务顾问,帮助企业客户利用Unified-CXM平台实现客户体验管理目标,例如协助平台调试初始设定、系统配置、优化升级等相关服务。

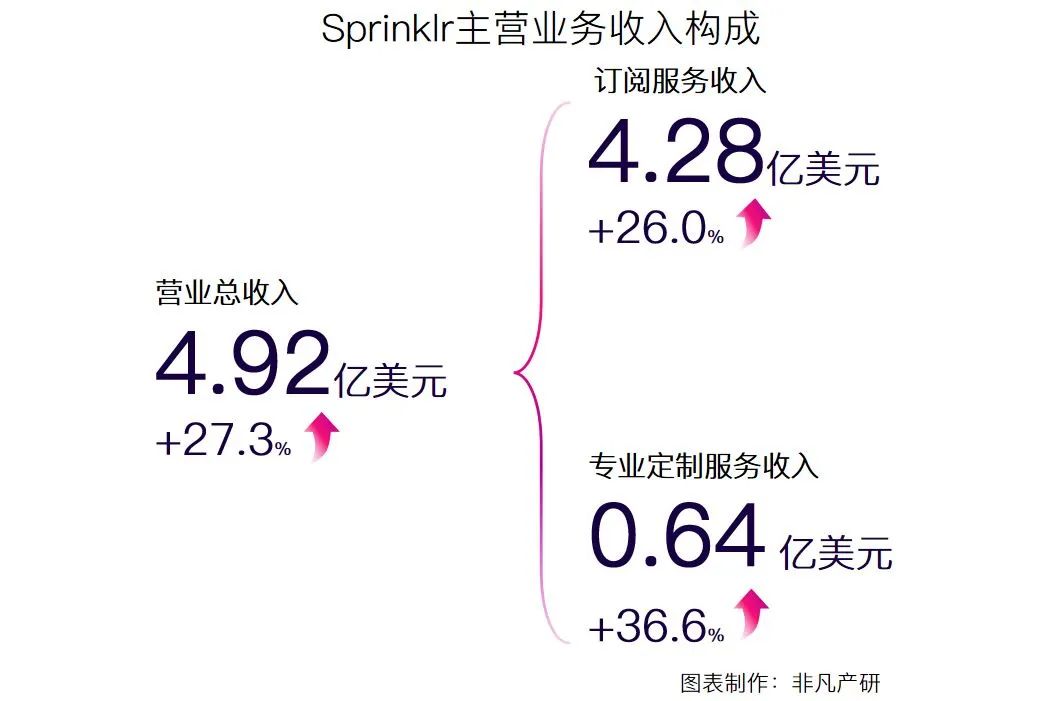

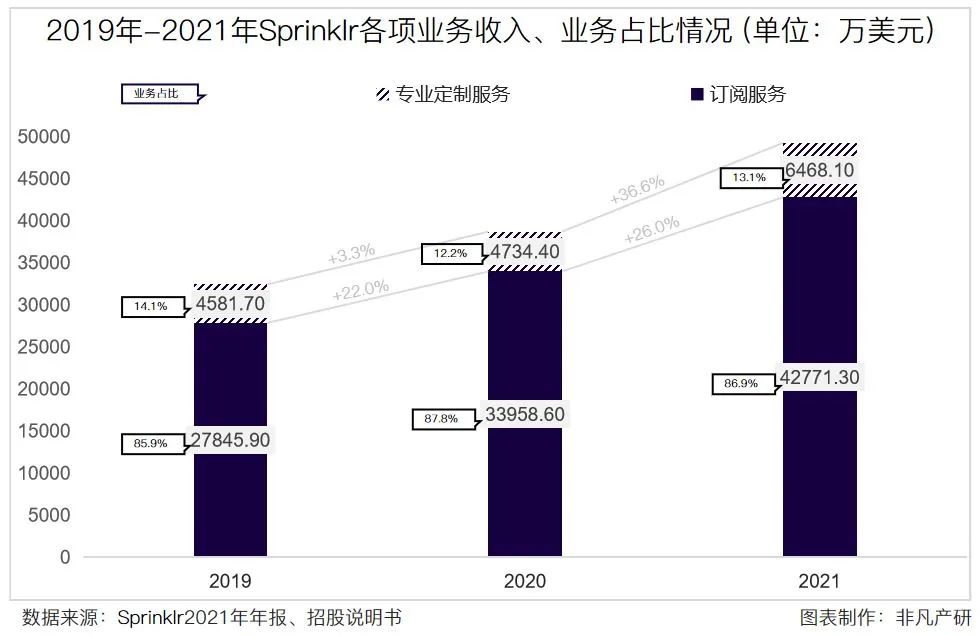

公司年营收4.93亿美元,同比增长27.3%,营收规模三年增长51.8%;收入结构稳定,订阅服务收入为主要收入来源。2021年营业总收入为4.92亿美元,同比增长27.3%。订阅服务收入为4.28亿美元,同比增长26.0%;专业定制服务收入为0.64亿美元,同比增长36.6%。从三年平均收入占比来看,订阅服务收入占比较大,达86.8%,专业定制服务收入占比13.2%。

2019-2021年公司营业总收入为3.24亿美元、3.87亿美元、4.92亿美元,同比增长19.3%,27.3%;与上一年同期相比,公司总营收增加了1.055亿美元;

订阅服务收入分别为2.78亿美元、3.40亿美元、4.28亿美元,同比增22.0%、26.0%;订阅服务的业务占比分别为85.9%、87.8%、86.9%,三年平均为86.8%,业务占比三年浮动不超过1.9%;

专业定制服务收入分别为4581.7千万美元、4734.4千万美元、0.65亿美元,同比增长3.3%、36.6%;专业定制服务的业务占比分别为14.1%、12.2%、13.1%,三年平均为13.2%,三年浮动不超过1.9%。

订阅服务三年的收入占比变化不超过2%,公司收入结构稳定。

• 营业成本投入较大,公司仍处于持续亏损状态 •

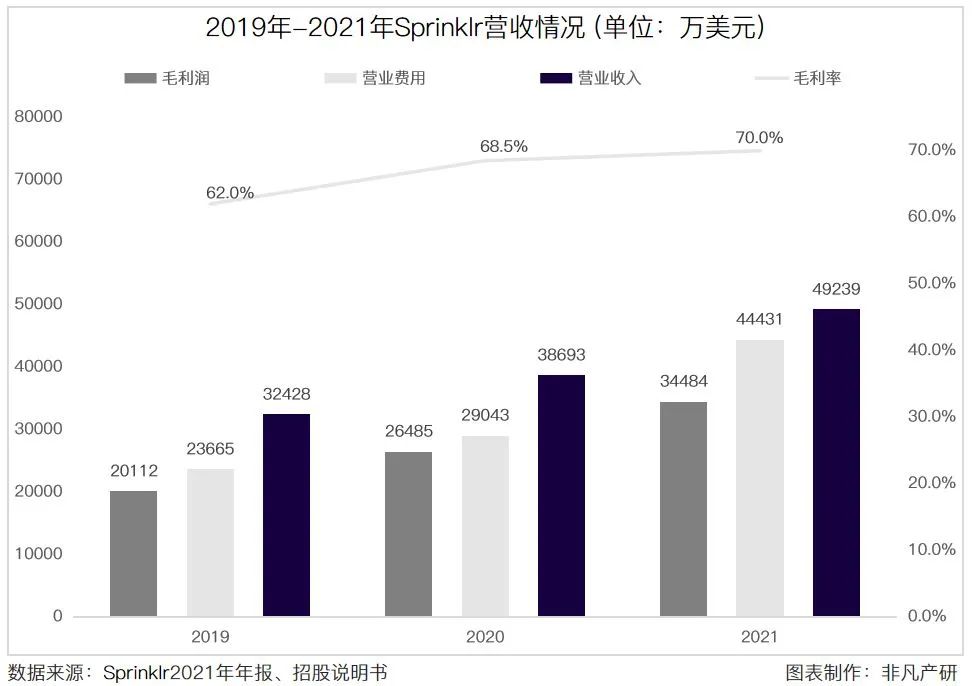

Sprinklr的财报显示,公司的毛利、营收水平连续三年呈持续性增长状态,三年来公司营收提升了51.8%;盈利能力有显著提升,比三年前提升了8.01%;净亏损因一笔数额较大的经营外诉讼和解费用导致大幅扩大,净亏损达1.11亿美元,同比扩大193.6%。从营收和毛利的增长趋势一致的情况可以看出,公司业务规模仍处于增长阶段。

2019-2021年公司营业收入分别为3.24亿美元、3.87亿美元、4.92亿美元,同比增长19.3%,27.3%;

公司营业成本分别为2.37亿美元、2.90亿美元、4.44亿美元,同比增长22.7%,53.0%;

公司毛利润分别为2.01亿美元、2.65亿美元、3.45亿美元,同比增长31.7%,30.2%;

公司毛利率分别为62.02%、68.45%、70.03%,同比上升6.4%、1.6%;

公司净亏损分别为3978千万美元、3797千万美元、1.11亿美元,同比变动-4.6%,193.6%。

• 年营收维持增长,营业成本激增,公司暂未实现盈利 •

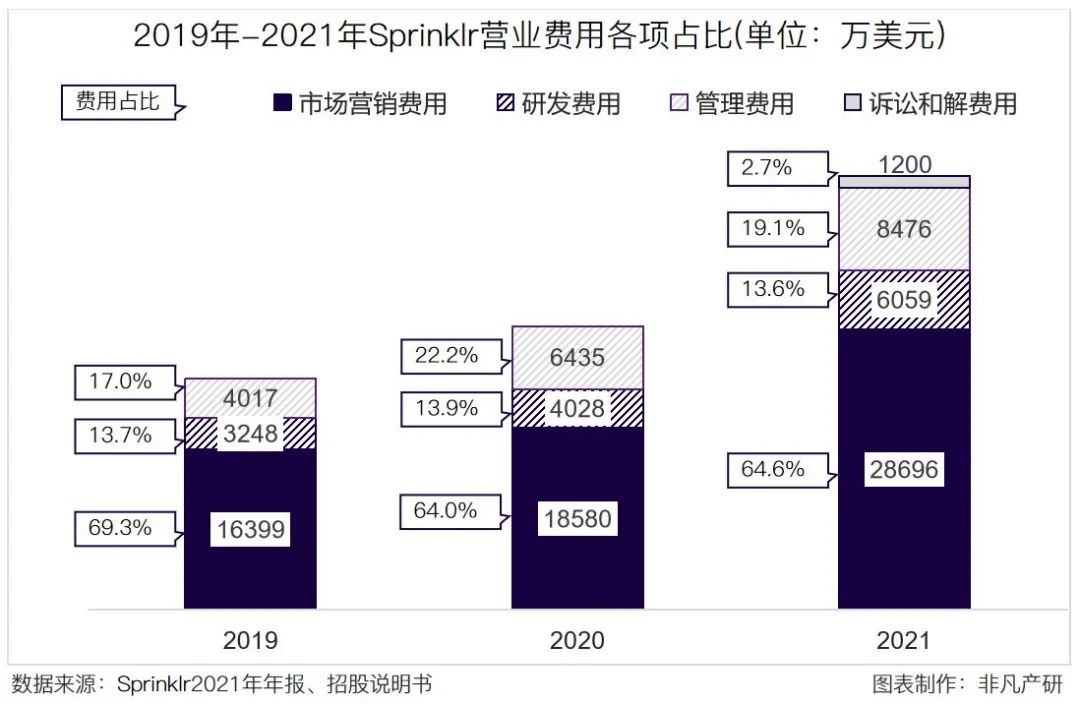

公司的营业费用由市场营销费用、管理费用以及研发费用构成,三项费用的三年平均值分别为市场营销费用66.0%、管理费用19.4%、研发费用13.7%,在各项营业费用中,市场营销费用占比超50%。基于Sprinklr所处的发展阶段,公司需要在市场推广消耗大量资金,进行获客。意味着公司在市场拓展、获取潜在客户等方面进行了前期投入,后期客户转化和复购行为,将带来可观的收入增长。

2019-2021年市场营销费用分别为1.64亿美元、1.86亿美元、2.87亿美元,占比分别为69.3%、64.0%、64.6%;

研发费用分别为3248千万美元、4028千万美元、6059千万美元,占比分别为13.7%、13.9%、13.6%;

管理费用分别为4017千万美元、6435千万美元、8476千万美元,占比分比为17.0%、22.2%、19.1%。

据财报披露,本财年产生的诉讼和解费用1200万美元,公司将本次诉讼和解费用记录为当年的一次性运营费用支出,不属于经常性营业费用。美国加密信息和文件传输软件公司Opal Labs Inc.就违约和窃取商业机密两项指控对Sprinklr进行起诉,双方已于2022年2月25日达庭外和解,和解金额为1200万美元;俄勒冈州地方法院已于2022年3月1日驳回本案。本次诉讼和解费用在三年的公司财务报表中首次出现的营销费用支出,仅占营业费用比例不到3%,且公司表示这是一次性支出,不属于公司常规的营业费用。

公司在财报中说明了近年来净亏损的情况,并预计营业成本将随着时间的推移而增加,亏损将继续。目前公司的运营资金,主要来源于客户使用平台的认购款、股权和债券融资。公司将继续在业务中投入大量的资金,并产生与上市公司运营相关的成本;公司已在以下项目投入大量的资金和资源,并预期会继续投入:

①CXM平台建设:投资于研发团队,开发或收购新产品、特性和功能,改善CXM平台的延展性、可用性和安全性;

②技术基础设施:包括扩大与公有云服务提供商的合作活动,增强网络运营能力和优化基础设施设计,并为运营团队招聘更多员工;

③销售和市场推广,包括扩大直销机构和加大市场推广的工作力度;

④加强企业客户基础和提高销售,包括国际业务的扩张。

结合公司过去三年的营业收入数据和费用结构可以看出,营业收入、营业利润、毛利润均维持增长,毛利率逐年上浮,表明公司业务规模、营收规模呈增长态势,且盈利水平有所提升。2021年的净亏损明显加剧,主要是2021年一次性的诉讼和解费用导致了营业费用的增加,但除去一次性的营业费用支出带来的阶段性波动影响,业务规模和营收规模总体处于扩张之中。

客户情况分析

• 客户数量、大客户体量保持增长,复购率高 •

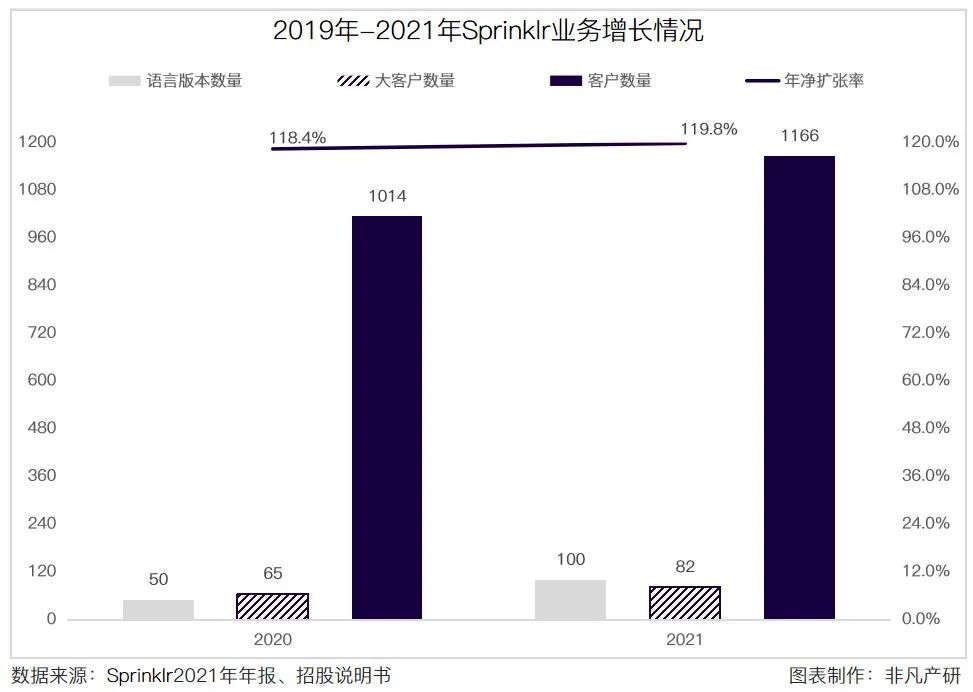

对于订阅制SaaS产品来说,金额续约率(NDR)超过100%属于正常水平,超过120%代表很好,135%则是最理想数值,该指标反映的是客户的“留存”和“应续”情况。公司财报中采用NDE(Net Dollar Expansion Rate,净扩张率)来表示该指标,计算方法与NDR相同。公司年净扩张率水平良好,高达119.80%,比去年提升了1.4%。公司客户数量持续增长,财报披露,目前Sprinklr拥有1166家客户,客户数量同比增长15.0%,年订阅额超百万美金的大客户有82家,同比增长16.2%,囊括了三分之二以上的财富100强(Fortune 100)。

2020年、2021年公司年复购率分别为118.40%、119.80%,同比上升1.4%;

公司客户数量分别为1014、1166家,同比增长15.0%;

在年订阅额超过百万美金的大客户数量分别为65、82家,同比增长26.2%;

公司产品的语言版本数量分别为50、100+个,同比增长100%。

• 客户群体覆盖多个行业及地区,单个订阅客户价值贡献高 •

财报显示,公司前十大客户销售额占总收入比例为19%,客户遍布全球60多个国家,产品可支持的语言版本超过100种。

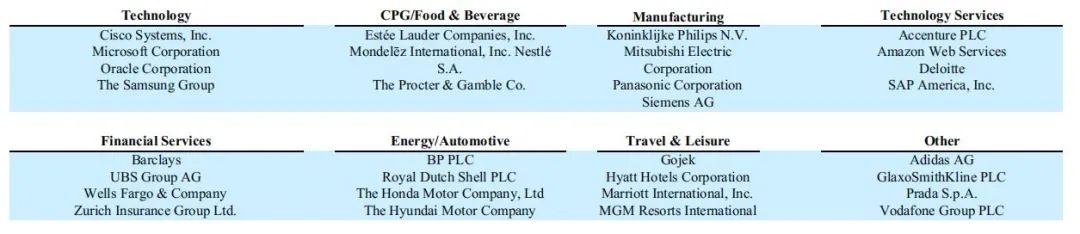

公司客户包括全球性企业、营销机构和政府部门以及非营利组织和教育机构。Sprinklr公司招股书中提到,其所服务客户的多为年销售额超过1亿美元的超大型企业客户,绝大部分来自于世界500强,且皆为各个行业的顶级企业,如科技行业的微软、甲骨文、三星;餐饮消费行业的雅诗兰黛、宝洁;制造业的三菱电机、松下;科技服务行业的埃森哲、亚马逊;金融行业的巴克莱银行、瑞银集团;能源汽车行业的英国石油、本田;旅游行业的凯悦、万豪、米高梅等。

△ Sprinklr招股书披露的各行业客户名单

公司企业客户分布在全球60多个国家,还在澳大利亚、巴西、加拿大、中国、丹麦、迪拜、法国、德国、印度、意大利、日本、荷兰、新加坡、韩国、西班牙、瑞士和英国设立了子公司。公司计划未来继续将国际业务扩展到其他国家,这将对公司资源和业务提出更多的业务需求及挑战。目前产品的版本数量方面,现在CXM平台可支持超过100种的语言版本,去年同期可支持50个,证明公司在加强全球化部署。

财报中披露,前十大客户分别占2020、2021年订阅收入的14%、19%;仅订阅类产品,2021年平均单客户贡献金额达36.68万美元,表明其客户群体具有很强的购买力,且产品价值较高。

为国内品牌客户提供一站式社交媒体管理平台服务的科握KAWO CEO李静远向非凡资本表示,“Sprinklr是一家非常销售驱动的公司,而且Sprinklr的产品和服务比较适合大型企业,而Sprout Social和Emplifi则更适合规模更小的企业。”

随着覆盖的国家地区客户数量的增加,公司需要应对来自不同地区的法规要求、不同企业客户的行业特性带来的挑战。公司认为未来的业务增长机会,一部分来自于在存量客户的复购和促进更多购买需求,另一部分来自于对新增客户的开拓。

公司所处的客户体验管理行业是一个发展迅速且竞争激烈的行业。Sprinklr认为公司的Unified-CXM平台是一个可以完全解决企业级复杂需求的平台产品;然而,CXM平台的产品功能对应的业务模式在整个体验管理市场的各个细分领域都存在竞争。同业竞争对手包括HubSpot、Qualtrics、Sprout Social、LivePerson、Zendesk等大型企业,还包括提供以下几类服务和产品的公司:体验管理解决方案,包括社交媒体管理解决方案;自产解决方案和工具;CXM解决方案;客户服务和支持解决方案;传统的营销、广告和咨询公司;CRM和ERP解决方案等。

根据成立时间和市值水平,本文挑选了市值与公司接近的Qualtrics(成立于2002年)、同样成立于2009年且商业模式与其相同的Sprout Social作为可比公司。

-

公司的市值水平、企业价值处于低位;员工数量处于中游。Sprout Social与公司成立年份相同,且员工人数远少于公司,但是企业价值、市值水平皆高于公司。Qualtrics早成立7年,在员工数量规模相近的情况下,市值水平约为公司3倍。

-

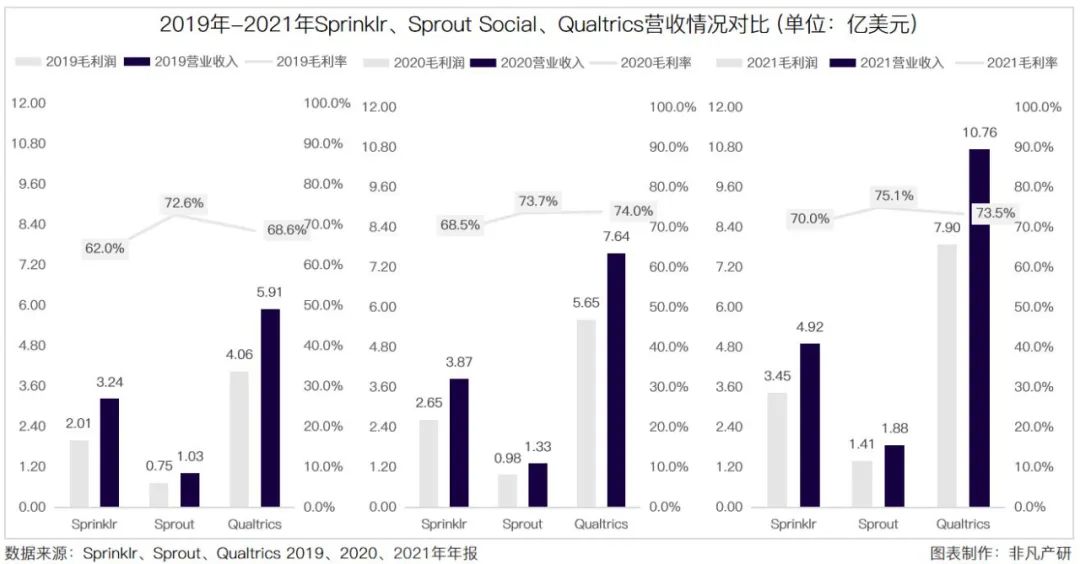

从收入规模、毛利润来看,公司处于中间水平;在收入增速方面,公司收入涨幅高于两家可比公司。同为社交媒体管理工具公司,虽然三家公司的收入涨幅水平相近,最低值和最高值不超过8个百分点,各企业间的收入规模差距较大。

-

从利润水平来看,三家同比公司全部处于亏损状态,公司处于中游水平;从盈利能力来看,公司毛利率低于三家可比公司,但三家公司的毛利率均在70-75%区间,并没有显著性的差异。

-

从权益分配来看,公司每股净资产水平处于低位;每股平均收益处于中间水平。

通过对比Sprinklr、Sprout Social、Qualtrics2021年的经营情况,Sprinklr在市值水平、企业价值处于低位;收入规模、毛利润处于中游水平,收入增速相对较高;盈利能力低于可比公司,权益分配水平中等偏低。

• 盈利能力相对较弱,营收情况、财务风险指标处于中游水平 •

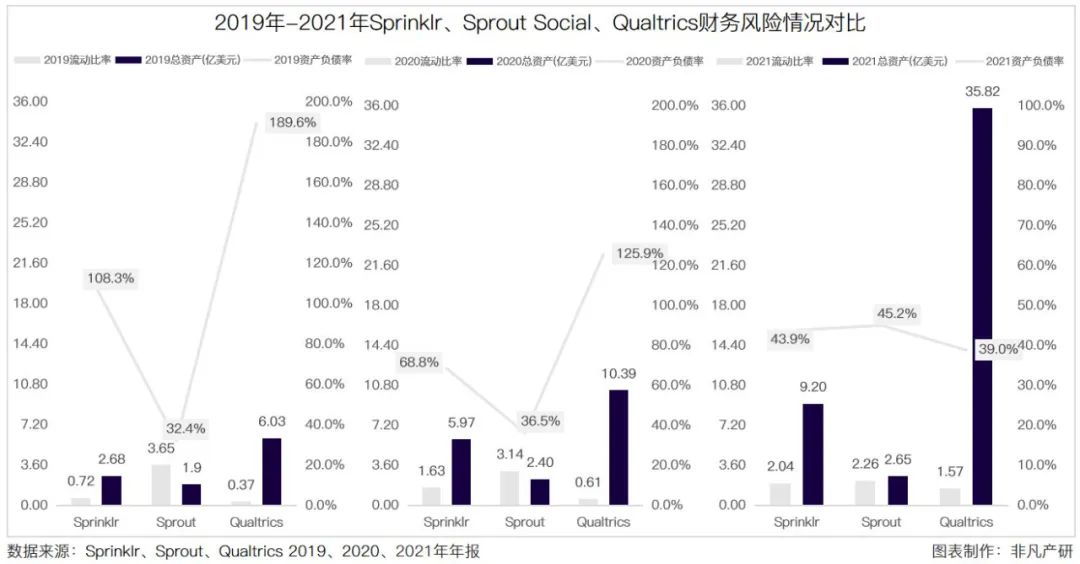

为了进一步分析Sprinklr的经营情况,我们将从2019-2021年三年的营收情况和财务风险入手,对比Sprinklr与其他两家同业公司的盈利能力和资金流动性。

Sprinklr的毛利率,低于两家同业公司;营业收入、毛利润、总资产、流动比率,资产负债率,处于中等水平。公司营收表现和资产情况处于中等水平,盈利能力低于同业公司,且财务风险情况处于中等水平。

通过对比2019-2021年Sprinklr、Sprout Social、Qualtrics的营业情况和部分财务指标:

-

-

-

每股净资产、每股平均收益的权益分配指标,分别处于低位和中间水平。

-

-

流动比率,资产负债率居中,财务风险情况处于中等水平;

-

营业收入、毛利润、总资产,处于中游,公司营收表现和资产情况处于中等水平。

专注在企业服务投资的源数资本创始合伙人沈栋梁表示,“Sprinklr和Sprout Social是在海外市场相对成熟,企业对社交内容运营、基于社交平台的品牌力构建和客户体验非常重视的商业环境下成长起来的。

“另外,社交管理工具也只是品牌社交媒体解决方案的一个切入点,像Sprinklr从社交管理工具到社交CEM是非常好的延伸,围绕品牌社交媒体战略落地的解决方案非常丰富,未来像基于社交媒体的客户运营和社交商业等后链路的解决方案机会非常多。像Sprinklr和Sprout Social这类已经上市的公司,未来在投资布局或者资本整合方面都具备优势。”

• 专注内增式增长,自上市以来暂未有过对外收购行为 •

Sprinklr至今成立已有13年,通过对公司的业务和财务数据的分析,可以看出公司发展势头良好,营收规模处于增长状态,盈利能力持续增强;公司业务结构稳定,各项业务规模逐年上涨;在泛营销科技领域竞争激烈的大环境中,Sprinklr的客户数量屡创新高,公司产品认可度高,客户群体皆为具备强购买力的全球性知名企业。虽然公司仍处于亏损状态,但在发展阶段,在市场营销和产品研发方面进行持续投入是为将来的厚积薄发打下坚实的客户基础以及难以替代的产品能力。

在对外投资方面,Sprinklr在上市前已收购12家公司,用于补足业务和产品能力,最近的一次收购是2019年12月3日,收购了Nanigans的社交广告业务,该笔收购是对Sprinklr客户体验管理平台建设的补充。

• 公司仍处于业务增长阶段,将对产品能力和市场拓展持续投入 •

财报中的业务和财务数据反映出公司业务发展迅速、财务状况良好、盈利水平提升,公司还处于投入营销、初显转化成效的发展阶段,仍需继续投入。公司管理层在财报中表示,随着业务形态的成熟,即使未来的收入继续增加,收入增长率可能会由于诸多因素而导致下降。影响收入增长的因素包括但不限于:

②扩展统一客户体验管理平台(Unified CXM)的产品功能和应用;

④收购或投资可补充或支持现有业态的业务、产品或技术;

在业务发展方面,公司打算通过执行以下增长战略,充分利用庞大且不断增长的市场机会综合提升:

①提高产品能力:通过创新,巩固技术领先地位、扩大人工智能产品线;鉴于统一且可扩展的架构,公司有能力在短时间内针对新的媒介渠道,构建平台中相应的模块;

②发展客户量:继续在销售和市场营销方面进行投入,增加客户基数,扩大产品供应;

③增加现有客户的销售额:在企业客户内部的多个部门使用公司的产品服务,推动交叉销售,增加销售额;

④进一步扩张国际业务:2021年和2020年在美洲以外的收入分别占到36%和34%,将继续在其他国家地区进行业务推广;

⑤与合作伙伴加强和深化合作:公司已与微软、埃森哲、德勤、SAP、ServiceNow、Adobe、甲骨文等机构结为合作伙伴。扩大了公司业务的地理覆盖范围,加速了公司产品的推广、提高了产品的使用率,同时合作伙伴也为公司提供了互补的资源;

⑥有选择地进行并购:公司计划对能够与公司目前的业务进行互补的产品、技术和团队进行收购,以加快创新步伐,扩大客户范围,同时也可以增加产品能力和市场的广度。

基于客户体验的社媒管理平台将成为中国出海品牌新的加速器

随着越来越多的中国品牌布局海外市场,面向海外市场的社媒管理也将成为国内出海品牌的一大需求,源数资本创始合伙人沈栋梁表示社媒管理是中国品牌出海不可或缺的工具,“从中国企业出海的角度,海外线下商业门槛比较高,亚马逊等第三方电商平台内卷比较严重,基于海外社交平台构建商业阵地是目前比较好的选择,但前提是要能够把海外的社交矩阵运营起来。”

原三星电子大中华区营销副总裁、出海营销服务商博鼎国际WeBranding创始人丁丰向非凡资本表示:“当前跨境电商品牌几乎完全依赖线上销售,面临文化和地域差异问题,当海外客户体验成为购买行为主要推动力时,更加需要有效的工具洞悉客户想法,优化客户旅程,并且监控行业趋势,获得竞争优势。

“社媒管理平台可以将全网大量非结构化数据转化为可量化的洞察力,让品牌更方便了解他们的客户并采取行动,通过改善客户体验来提高客户留存率和忠诚度,继而提高产品力和品牌力。比如,通过对电商平台如亚马逊、沃尔玛等的评论分析来聆听客户的诉求,改善产品和服务;对全域社媒平台以及相关社群的客户声音进行监控,衡量公众对品牌的看法,分析行业内的热门话题以及竞品动态,有效传递品牌思想。而这样的基于客户体验的社媒管理平台必将迎来快速增长期,成为中国品牌出海新的加速器。”

全球社交媒体数据营销管理平台OneSight创始人李蕾也表示,“当下,营销手段呈多元化和线上化趋势,消费者兴趣的细分化和渠道的分散化也很显著,这就需要借助专业产品来帮助品牌能更及时有效地聆听消费者的声音、掌握他们的反馈、高效传播。对中国出海品牌,则还需突破语言、文化和时区等双向多层的制约,才能达到好的营销效果。OneSight已经在社媒管理领域帮助了很多中国出海品牌,相信社媒管理平台在未来会有更大的发展空间与机会。”

注:在可比公司部分出现过的Qualtrics近期也发布了财报,Sprout Social财报分析的内容正在筹备中,欢迎感兴趣的朋友持续关注公众号,同时欢迎对营销行业的企业服务赛道、出海赛道的朋友与我们保持联系。

文章来源:【非凡产研】公众号

【声明】该内容为作者个人观点,大数跨境仅提供信息存储空间服务,不代表大数跨境观点或立场。版权归原作者所有,未经允许不得转载。如发现本站文章存在版权问题,请联系:

contact@10100.com

【建站扶持计划】

【建站扶持计划】