【建站扶持计划】

【建站扶持计划】

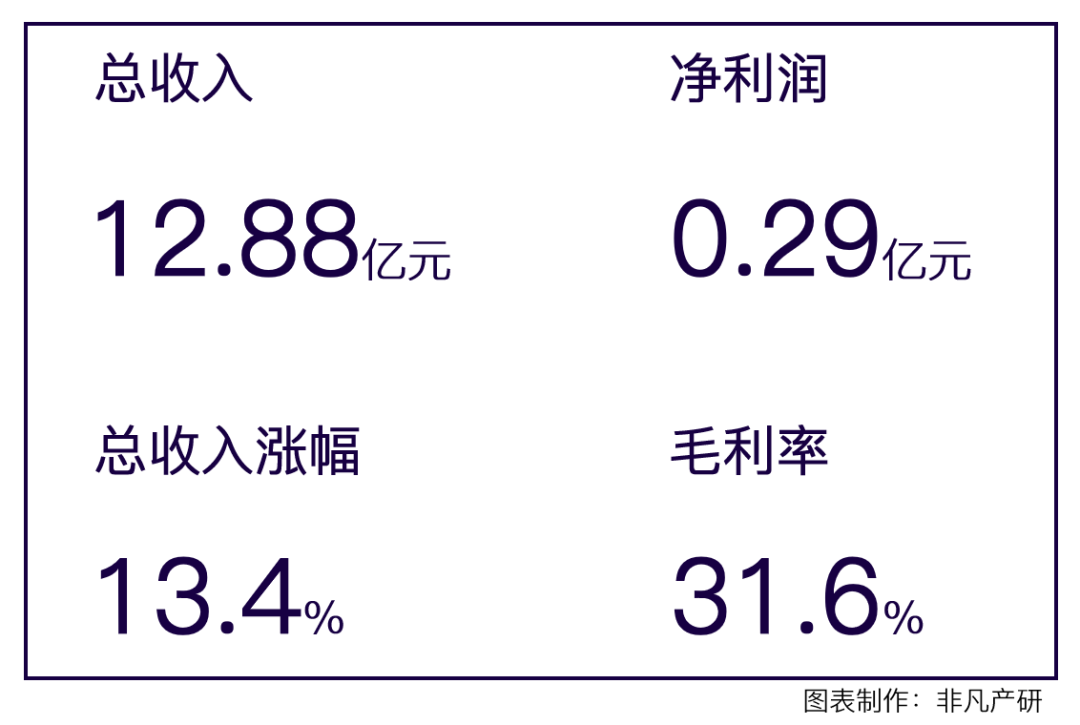

2022年4月22日,头部电子商务代运营及整合营销服务商若羽臣(003010.SZ)公布了2021年年度报告,报告显示,2021年若羽臣全年实现营收12.88亿元,实现了总收入13.4%的增长,毛利率保持31.6%,由于孵化自有品牌,净利润降为0.29亿元,全链路服务的核心能力稳定助力业绩发展,持续在大健康、母婴个护等品类发挥服务业务的领先竞争优势,自有品牌初露头角,成为新业务增长点。

根据若羽臣2021年年报,若羽臣全年实现营收12.88亿元,同比增长13.4%,相比于2020年18.5%的增速略下降,但依然保持健康稳定的增长率。2021年实现归母净利润2919.51万元,2017年至2020年,若羽臣的归母净利润分别为5775.22万元、7730.04万元、8632.36万元和8851.04万元。

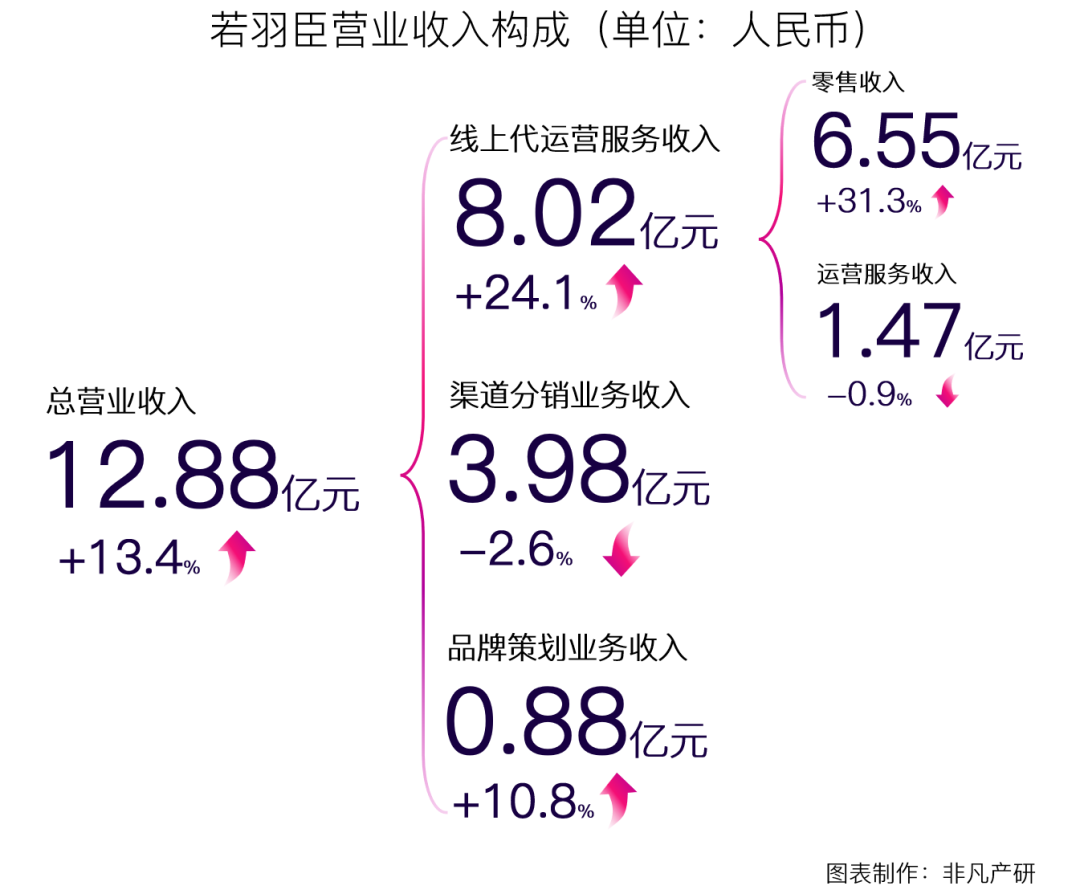

关于若羽臣的主营业务,共分为三大板块:线上代运营、渠道分销以及品牌策划。下图是关于若羽臣2021年主营业务的收入结构与增长情况:

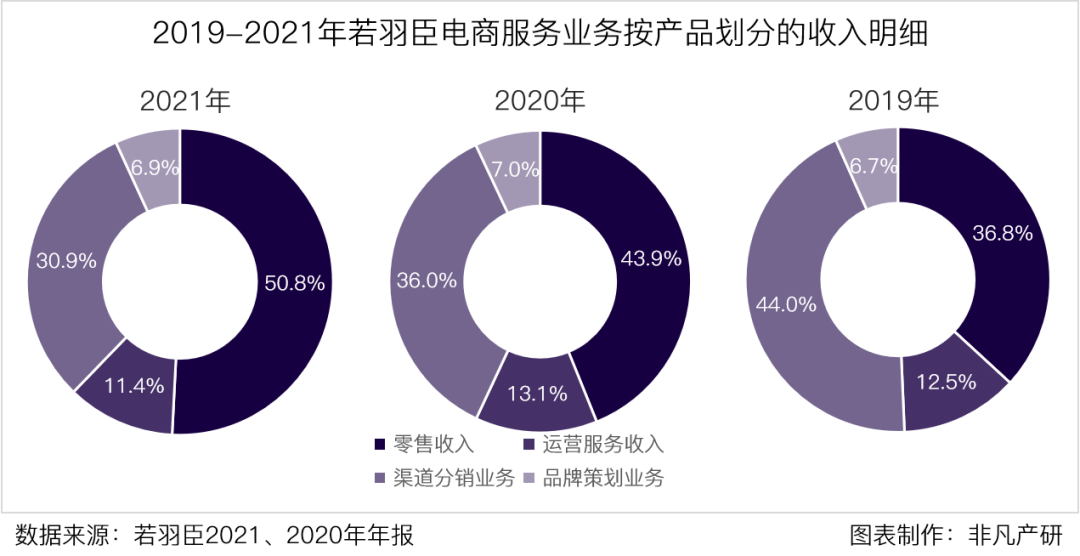

根据结算方式不同,分为零售模式和服务费模式,两种模式下提供的服务内容基本一致:零售模式下店铺由若羽臣开设,收入体现为商品销售收入;服务费模式下,店铺由品牌方开设,收入体现为店铺运营服务费。其中,零售收入合计6.55亿元,实现最高增速31.3%,2019-2021年占总收入的比重从36.8%上升到43.9%,再升至50.8%,增长迅猛;运营服务收入占总收入的比重在11%-13%浮动,2021年这部分收入达1.47亿元。

• 多渠道运营:成功渗透数个电商平台 •

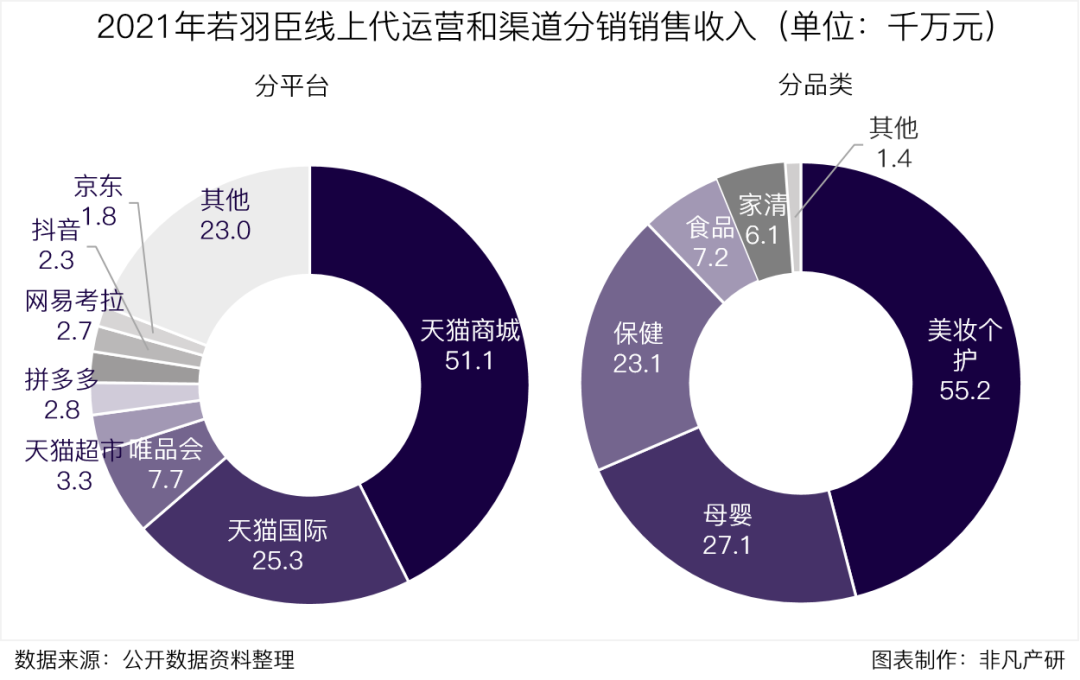

目前,我国电子商务行业已形成以天猫、京东、拼多多三足鼎立的零售电商市场格局,电商平台市场集中度非常高,“中心化”趋势明显,头部电商平台竞争激烈。2021年若羽臣在天猫商城、天猫国际、天猫超市上的销售收入分别为51.1千万元、25.3千万元、3.3千万元,分别占总营收比为42.6%、21.1%、2.8%。若羽臣通过唯品会平台创收7.7千万元,销售占比6.39%。此外,在拼多多、网易考拉、抖音、京东平台销售收入在两千万左右,销售占比在2%上下浮动。

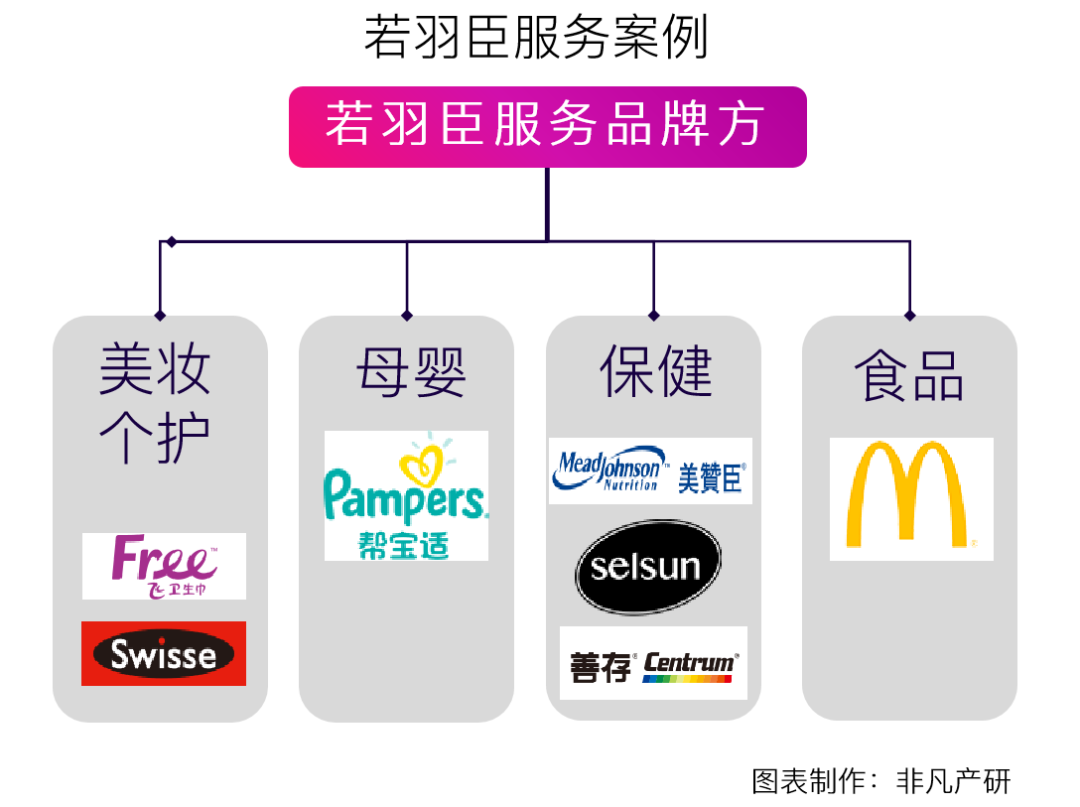

区别于只提供单一渠道运营和广告投放的服务商,若羽臣能为品牌提供全渠道电子商务综合服务。除深耕天猫、京东、拼多多、唯品会等大型平台的电子商务服务之外,还扎根天猫国际、天猫国际直营、唯品会国际、考拉海购等跨境电商渠道,使得不同贸易形态下产品均可实现对消费者全方位、多渠道的曝光、推广与销售。在出色的精细化运营下,诸如Swisse、美赞臣、佳贝艾特等品牌均实现了多渠道运营。截至目前,若羽臣已完成天猫商城、天猫国际、天猫超市、阿里健康、抖音、拼多多、唯品会、小红书、苏宁易购、考拉海购等超过20个平台的服务渗透。

此外,针对新兴、小众品牌,战略性地拓展小红书、抖音等新兴社交与内容渠道,相比传统综合电商平台,上述新兴社交与内容渠道在渗透深度、品类广度和流通速度上都具有独特优势,原本在综合电商平台上无法迅速打开市场的新兴品牌可在社交与内容渠道中脱颖而出。

目前若羽臣已在母婴、美妆个护、保健品等多个快速消费品领域逐渐培育了核心竞争优势。

保健品类营收达23.1千万元,占总营收的19.3%。2021年,若羽臣相继与GNC、FANCL、双心等国际头部大健康品牌达成战略合作,新增服务金达威、Dokkan等知名保健品品牌,并与拜耳、Swisse等多家品牌继续加深渠道和内容的合作深度,同时还在OTC药品领域与美纳里尼开展了合作关系。

美妆个护营收达55.2千万元,占总营收的46.0%。若羽臣在2021年同时稳步拓展美容护肤、宠物为代表的高潜品类,先后与包括脉动、君乐宝集团、达能集团、Costa、素力高、k9natural等多个国内外知名企业建立合作关系,在快消品领域的服务规模效应日益显著。

此外,2021年若羽臣也在汽车用品、文具等蓝海领域积极探索与开拓;通过全方位的电子商务综合服务,全面提升自身帮助国内外品牌在国内线上进行运营和推广的整合能力。

若羽臣的合作伙伴中知名国际品牌众多,具备较强的品牌影响力和示范效应。

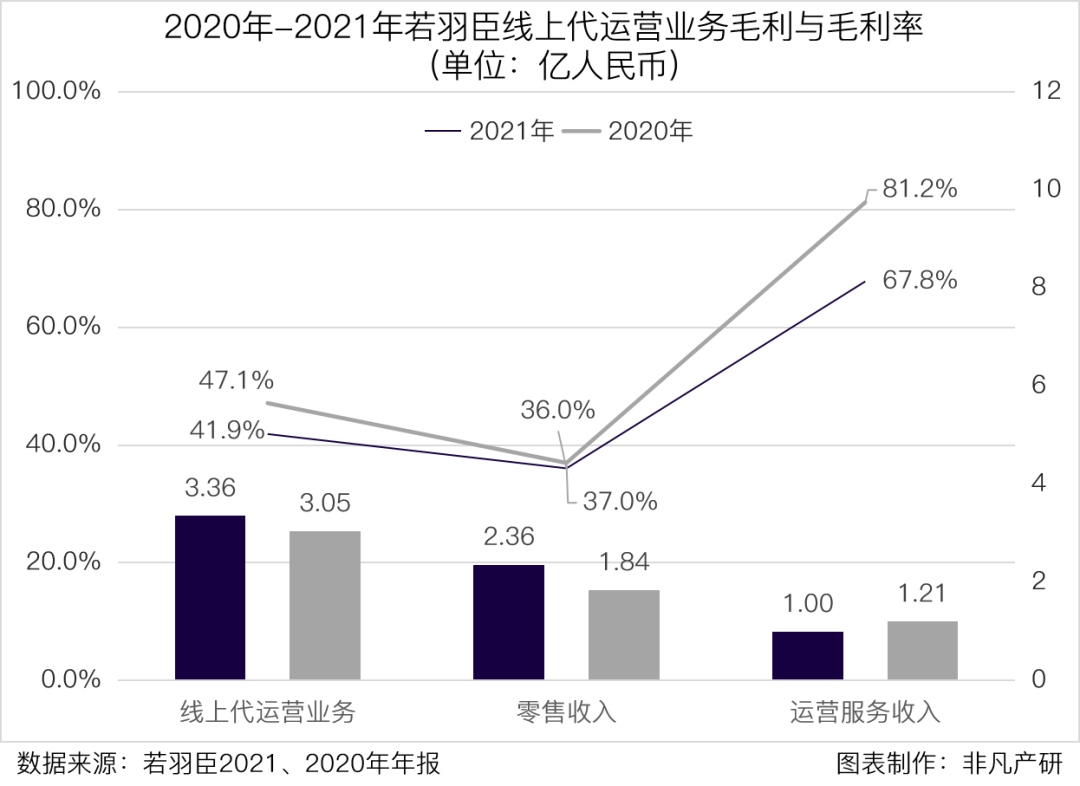

2021年若羽臣的整体毛利率为31.6%,整体毛利为4.07亿元,同比下降3.04%。在营业收入增长的同时,若羽臣2021年净利润下降主要由于:一方面自有品牌仍处于前期孵化、市场开拓阶段,若羽臣在产品研发、市场推广、人员招募等方面投入力度较大,对净利润造成负面影响;另一方面,若羽臣持续提升公司运营能力,打造优质服务团队,加大上海总部中心建设,强化培训输出,加强市场和渠道拓展力度,导致员工薪酬、市场推广费、场地及培训费用同比增幅较大。

关于三大主营业务,线上代运营业务2021年的毛利率为41.8%,同比下降5.25%。但整体毛利从3.05亿元上升至3.36亿元,其中零售部分贡献2.36亿元毛利,运营服务部分贡献1.00亿元毛利。2021年渠道分销业务的毛利率为10.8%,品牌策划业务的毛利率为32.5%。

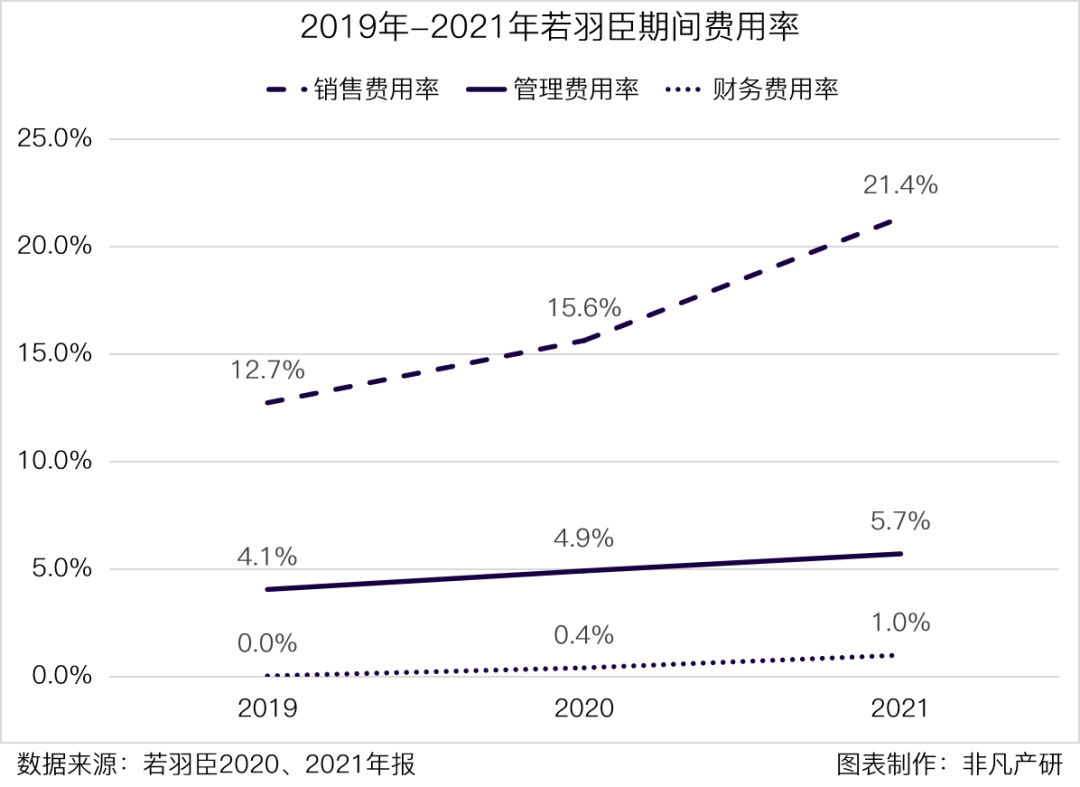

2021年若羽臣的销售费用为2.75亿元,同比增长36.5%,销售费用率为21.4%,在2019-2021年期间持续走高,主要系职工薪酬、市场推广费增加所致。管理费用为0.74亿元,同比增长16.1%,管理费用率为5.7%,在2019-2021年期间略为增长,主要系职工薪酬、场地使用费增加所致。财务费用总额为0.13亿元,同比增长142.12%。主要因本期汇兑损失增加所致。

可比公司分析

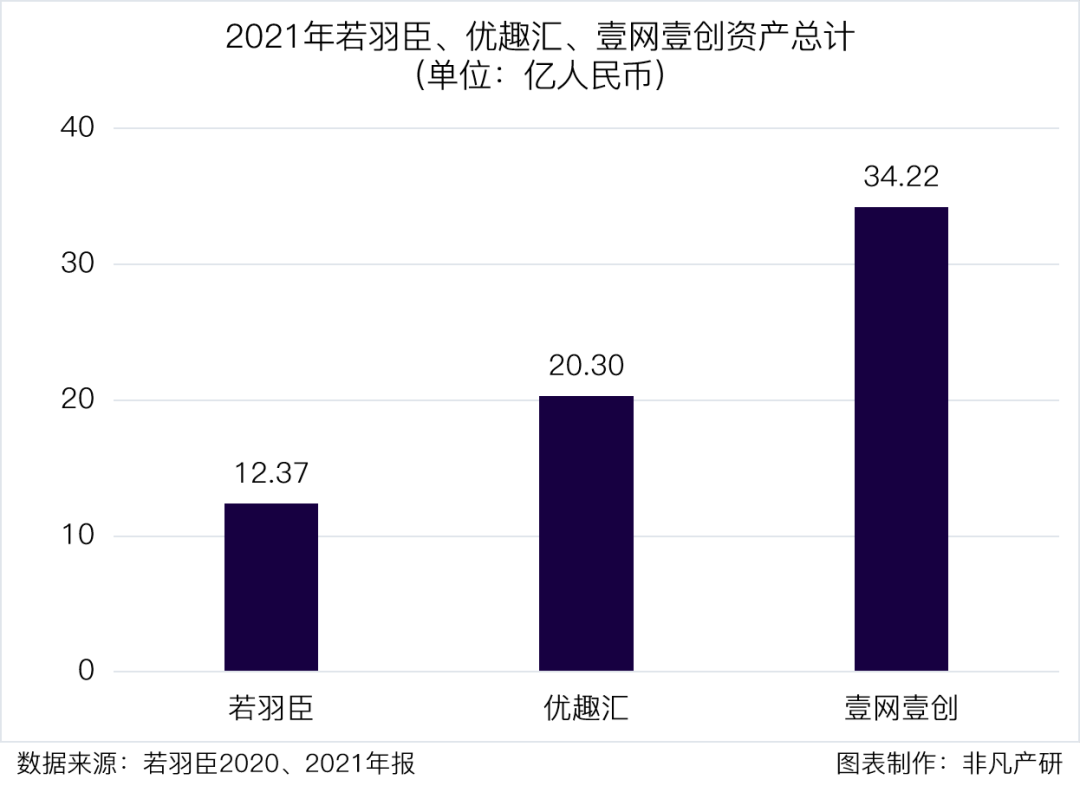

在行业内选取与若羽臣业务相似的两家竞对公司:优趣汇和壹网壹创。从企业资产总计来看,若羽臣的总资产为12.37亿人民币,企业规模小于优趣汇与壹网壹创。

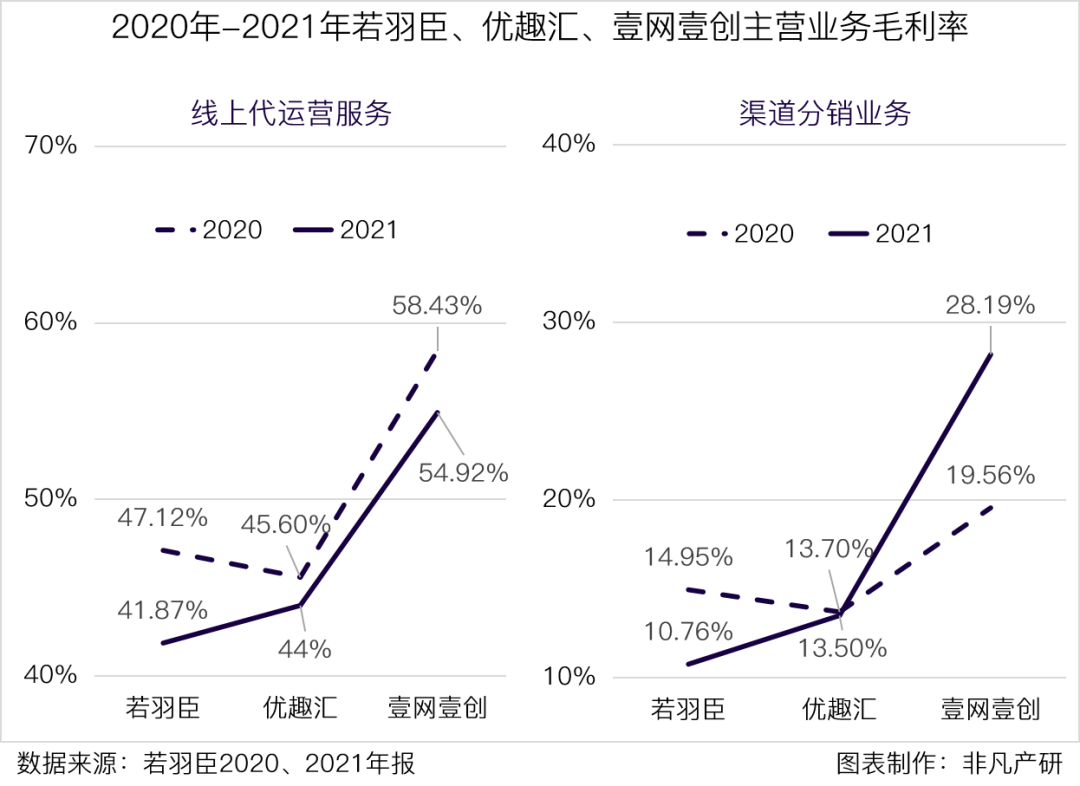

• 主营业务毛利率仍有上升空间 •

虽体量较小,若羽臣在主营业务的毛利率表现上并不逊色于竞对公司。在线上代运营业务与渠道分销业务上,若羽臣与规模为其1.6倍的竞对企业优趣汇持平,与规模为其2.8倍的竞对企业壹网壹创有一定差距。可以看出,若羽臣实现了相对小规模下的高效率业绩成果,但由于小体量,未达到行业内更大规模体(如壹网壹创)产生的经济效应。随着企业规模的增大,可以期待若羽臣逐步逼近规模效应,实现毛利率的逐步提升。

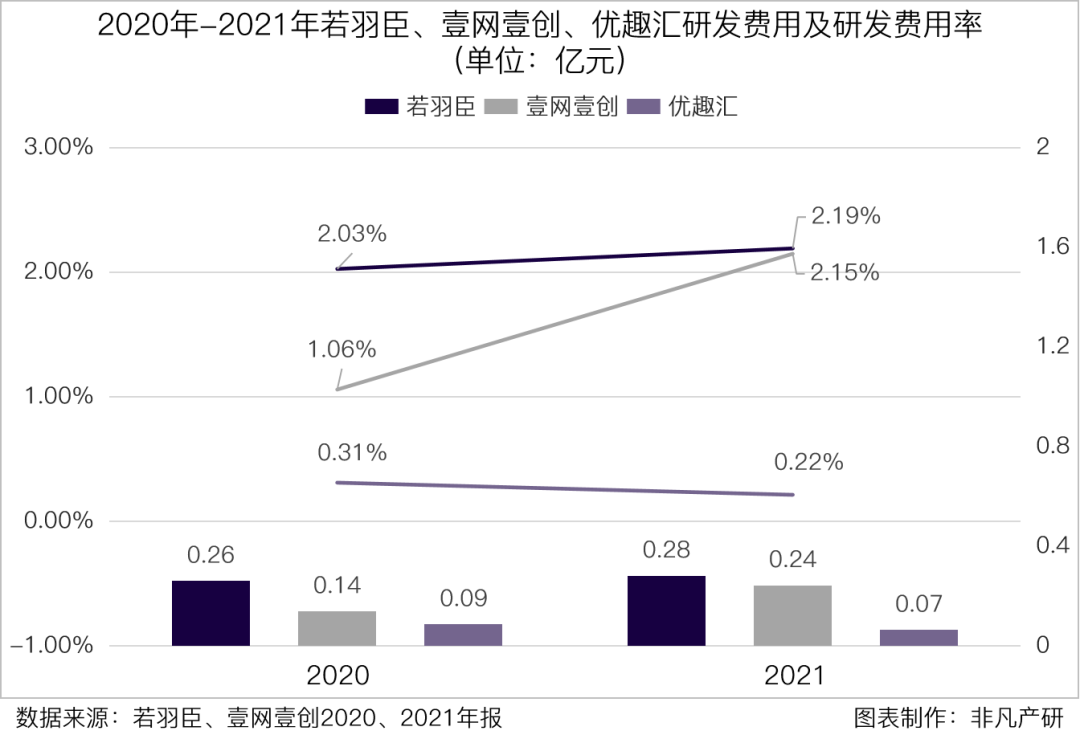

• 较竞对公司,创新研发起步更早 •

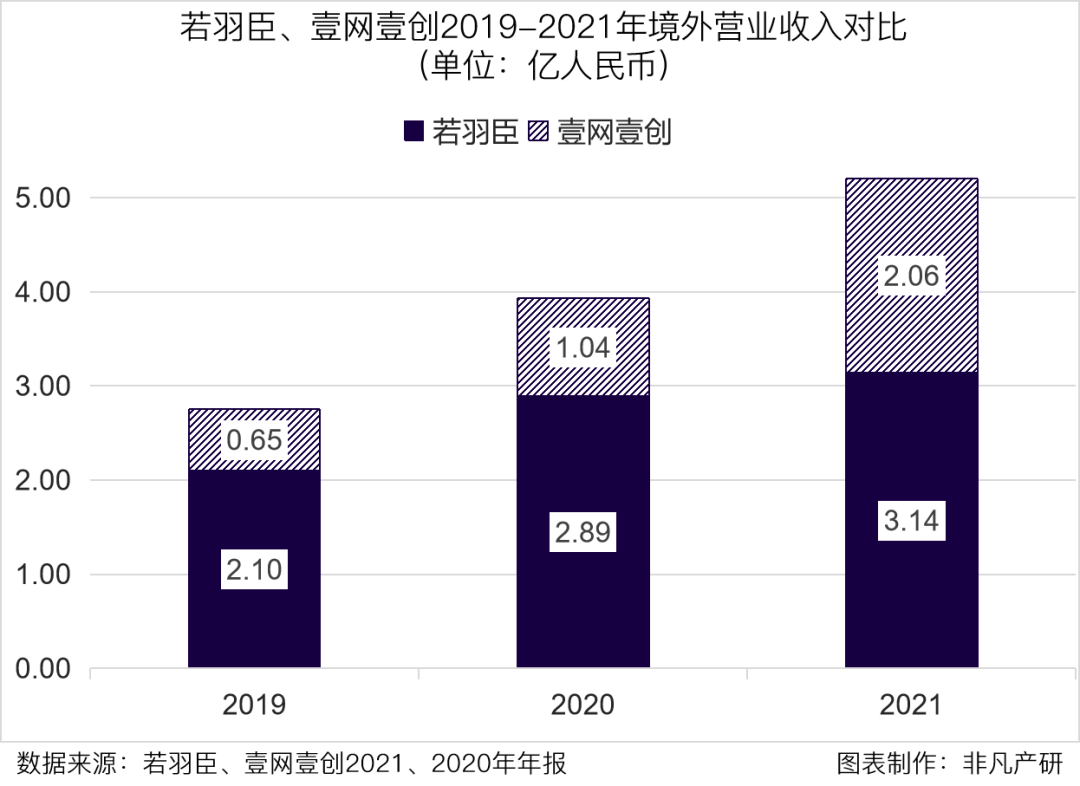

• 全球端供应链:海外市场的领先优势 •

招股书显示,若羽臣共拥有13家全资一级子公司,1家全资二级子公司,1家控股二级子公司和4家控股三级子公司,遍布境内外。

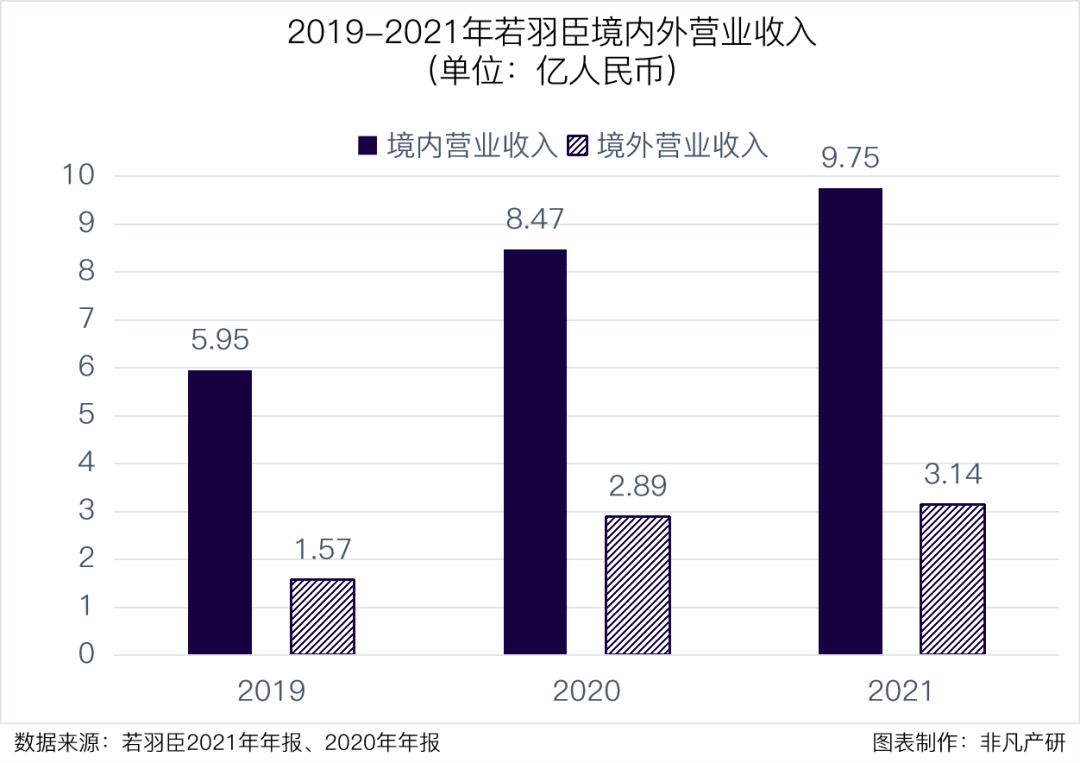

2019-2021年,若羽臣在境外的营收总额分别为2.10亿元、2.89亿元、3.14亿元,占总营收收入比重为20%以上。竞对公司壹网壹创的境外市场营收在2019-2021年分别为0.65亿、1.04亿、2.06亿,起步落后于若羽臣。优趣汇并未披露相关境外经营情况。

基于全球端的供应链服务能力,若羽臣实现了一站式综合解决方案。相较于一般贸易服务商,若羽臣参与贸易形态多样,覆盖一般贸易、跨境贸易和对内贸易,可为品牌方全面对接报关行、航空、货车以及快递若羽臣等第三方垂直服务商,为品牌方节省巨大的时间成本和沟通成本,提供一站式综合解决方案。其次,凭借IT系统保障,若羽臣可基于消费端及行业大盘波动变化,分析并预测热销品类,制定安全库存和有效期管理方案,高效率全球采购与备货,全流程对接采买、海陆空运输、指定港口接货、备案与清关、商品分拣与组合、仓储物流直至平台上架等一系列商品流转体系,实现全球采购、属地销售的端到端交付。